一种证券期货程序化交易策略风险压力测试系统的制作方法

1.本发明涉及证券交易技术领域,特别涉及一种证券期货程序化交易策略风险压力测试系统。

背景技术:

2.统化压力测试的基本原理是在一定条件下对影响资产组合价值的风险因子采用数学或者统计的方法生成大量的市场情景,然后评估这些情景对资产组合价值变化的影响,从中搜寻资产组合的最坏情景,即导致资产组合价值损失最大的压力情景。此方法针对一系列不同的压力情景,在考虑到资产组合内部的风险特征、风险因子在历史上的极端变动的同时,又考虑到未来潜在的所有可能的压力情景,因此,系统化压力测试与情景分析法相比更彻底和更系统化。

3.中国专利cn105321113a公开了一种基于宏观因子的压力测试客户端,通过预置存储宏观因子、金融市场指数、风险因子及历史数据的资料库;依据输入确定目标组合,从资料库提取所需风险因子及其历史数据;选定与所需宏观因子以及金融市场指数,依据取得的历史数据计算宏观因子与金融市场指数之间的相关性矩阵,设置宏观因子的压力值,通过相关性矩阵计算出至少一金融市场指数的压力值;计算金融市场指数与影响该目标组合的风险因子之间的相关矩阵,得出影响该目标组合的风险因子压力值;将风险因子压力值代入目标组合中计算出压力情景下该目标组合的价值,从而得到直接影响资产组合价值的风险因子的压力情景。

4.该申请虽然在一定程度上解决了背景技术中的问题,但是该申请中存在以下问题:1、没有将用户的风险因子加入到压力测试中,人为因素的风险未考虑到;2、情景设置单一,现有压力测试系统无法对所述事件类、行为类风险因子进行测试。

技术实现要素:

5.本发明的目的在于提供一种证券期货程序化交易策略风险压力测试系统,数据源获取模块用于获取各类证券期货的变量因子,以及用户的特征提取,数据存储模块用于将从数据源获取模块中获取的结构化数据和非结构化数据进行整合,方便了机器学习模块对数据分析,且利用机器学习模块不端对更新的变量进行交易策略调整,为用户推荐出对应的期货产品,压力测试模块用于接收交易策略信息,并匹配用户的特征提取信息,测试选用的交易策略压力值,辅助用户了解相关交易策略风险压力值,提高用户规避风险的能力,在压力测试模块设置压力测试模型单元、信息匹配单元和情景构建单元,同时构建指标类数据压力测试模型、事件类数据压力测试模型和行为类数据测试模型多种不同压力测试模型,能够适用不同的策略需要,同种策略可以经过多种压力测试模型测试,考虑因素更丰富,压力测试结果更全面,以解决上述背景技术中提出的问题。

6.为实现上述目的,本发明提供如下技术方案:一种证券期货程序化交易策略风险压力测试系统,包括数据源获取模块、数据存储模块、机器学习模块和压力测试模块,所述

数据源获取模块用于获取各类证券期货的变量因子,以及用户的特征提取,所述数据存储模块用于将从数据源获取模块中获取的结构化数据和非结构化数据进行整合,提取,去重存储到hdfs中,所述机器学习模块用于对数据分析,根据数据分析结果得到期货未来走势信息,为用户推荐出对应的期货,同时进行交易策略创建、交易策略修改和交易策略检索,所述压力测试模块用于接收交易策略信息,并匹配用户的特征提取信息,测试选用的交易策略压力值;所述压力测试模块包括压力测试模型单元、信息匹配单元和情景构建单元,压力测试模型单元用于创建压力测试模型,输出压力测试结果,信息匹配单元用于获取用户的特征提取信息,识别影响用户的风险因子,情景构建单元针对不同用户的风险因子创建压力测试的情景,并制定情景发生的周期,帮助压力测试模型单元进行压力测试。

7.优选的,所述数据源获取模块包括变量因子获取单元和用户特征提取单元,变量因子获取单元用于获取各类证券期货的变量因子,变量因子至少包括目标证券期货产品的历史指数的收益和标准差、一段时间内各国货币间的汇率、一段时间内目标国的经济宏观因子,用户特征提取单元用于提取用户的基本信息、资信信息、历史持仓情况、风险承受能力和资金管理情况。

8.优选的,所述经济宏观因子至少包括ppi、cpi和失业率、目标国中央银行最新发布的公告数据,公告数据至少包括中期借贷便利和抵押补充贷款,及各国政府的影响经济因素的事件和政治方针。

9.优选的,所述数据存储模块包括常规数据管理单元和保密数据管理单元,常规数据管理单元用于将变量因子获取单元获取的数据进行整合,提取,去重存储到hdfs中,保密数据管理单元用于将用户特征提取单元获取的数据进行集中管理,保密数据管理单元需要授权方可以进行数据获取。

10.优选的,所述机器学习模块包括数据分析单元、交易策略创建单元和交易策略调整单元,数据分析单元用于将数据存储模块内的数据进行分析,对未来期货的走势进行预判,交易策略创建单元根据已有的数据分析和未来期货走势,创建适合用户的交易策略,供用户选择,交易策略调整单元根据用户的需求条件进行交易策略调整。

11.优选的,所述机器学习模块的工作过程包括以下步骤:s301数据预处理:数据分析单元对整合后的数据进行分类,利用机器学习对周期内的数据进行特征处理,提取周期数据的特征数据,将不同周期数据的特征数据进行匹配,预判期货未来走势信息;s302创建交易策略:交易策略创建单元审核用户的特征提取信息,判断用户的风险因子,匹配期货的变量因子,制定符合用户需求的交易策略;s303用户匹配:对于用于已经选定的交易策略,在用户补充特征信息后,交易策略调整单元根据用户的补充信息进行交易策略调整。

12.优选的,所述压力测试模块的工作过程包括以下步骤:s401:制定指标类数据集、事件类数据集和行为类数据集,分别建立指标类数据压力测试模型、事件类数据压力测试模型和行为类数据测试模型;s402:确定风险压力测试的用户,信息匹配单元用于获取用户的特征提取信息和交易策略,识别用户的风险因子和交易策略中组合金融产品对应的所有的风险因子及其历

史数据;s403:情景构建单元根据用户的风险因子和交易策略中组合金融产品对应的所有的风险因子制定相应的情景,并根据历史数据制定情景发生的周期;s404:制定情景后,选用对应的压力测试模型进行测试,压力测试模型最终输出压力测试值。

13.优选的,所述s401包括以下步骤:s4011:通过获取风险类因子指标数据的时间序列数据和测试指标的时间序列数据,进而构造指标类数据集,利用数据集训练模型进行训练和验证,进而得到训练好的指标类数据压力测试模型;s4012:获取历史上发生的影响测试指标的事件及这些事件的影响传播序列、影响程度,并根据类型对事件进行分类,根据收集到的历史数据构造事件类数据集,根据事件的类型对各类事件的影响传播模式进行统计,进而得到事件类数据压力测试模型;s4013:获取历史上发生的影响测试指标的若干行为及这些行为对测试指标的影响程度和影响传播序列,并根据类型进行分类,根据收集到的历史数据构造行为类数据集,根据行为的类型对各类行为的影响传播模式进行统计,进而得到行为类数据测试模型。

14.优选的,所述s403包括以下步骤:s4031:提取用户的风险因子和交易策略中组合金融产品对应的所有的风险因子,按照风险等级进行排序划分,选用前n个风险因子作为重点风险因子;s4032:判断重点风险因子的影响因素,对指标影响、事件影响和行为影响分量进行比重划分,最终确定指标影响、事件影响和行为影响的占比,设置占比阀值,确定单一情景类型或者多种情景类型;s4033:对于选用历史事件或者历史行为情景的,则根据历史数据制定情景发生的周期。

15.优选的,所述s404包括以下步骤:s4041:对于单一情景类型的,选用对应的压力测试模型进行测试,压力测试模型最终输出压力测试值;s4042:对于多种情景类型的,逐一选用对应的压力测试模型进行测试,压力测试模型最终输出压力测试值,将多个压力测试值按情景影响的占比进行比值换算,最终获得压力测试值。

16.与现有技术相比,本发明的有益效果是:1、本发明提出的一种证券期货程序化交易策略风险压力测试系统,数据源获取模块用于获取各类证券期货的变量因子,以及用户的特征提取,充分获取宏观因子以及用户的风险因子,综合考量交易策略风险压力;2、本发明提出的一种证券期货程序化交易策略风险压力测试系统,压力测试模块用于接收交易策略信息,并匹配用户的特征提取信息,测试选用的交易策略压力值,在压力测试模块设置压力测试模型单元、信息匹配单元和情景构建单元,同时构建指标类数据压力测试模型、事件类数据压力测试模型和行为类数据测试模型多种不同压力测试模型,能够适用不同的策略需要;3、本发明提出的一种证券期货程序化交易策略风险压力测试系统,同种策略可以

经过多种压力测试模型测试,根据各个影响因素的影响占比确定压力测试值的占比,考虑因素更丰富,压力测试结果更全面。

附图说明

17.图1为本发明的整体模块图;图2为本发明的机器学习模块工作流程图;图3为本发明的压力测试模块工作流程图;图4为本发明的测试模型构建流程图;图5为本发明的情景确定流程图;图6为本发明的压力测试流程图;图7为本发明的压力模型模块图。

具体实施方式

18.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

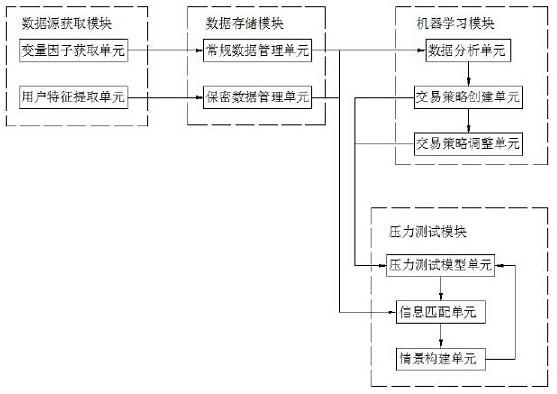

19.请参阅图1,一种证券期货程序化交易策略风险压力测试系统,一种证券期货程序化交易策略风险压力测试系统,包括数据源获取模块、数据存储模块、机器学习模块和压力测试模块,数据源获取模块用于获取各类证券期货的变量因子,以及用户的特征提取,数据源获取模块包括变量因子获取单元和用户特征提取单元,变量因子获取单元用于获取各类证券期货的变量因子,变量因子至少包括目标证券期货产品的历史指数的收益和标准差、一段时间内各国货币间的汇率、一段时间内目标国的经济宏观因子,经济宏观因子至少包括ppi、cpi和失业率、目标国中央银行最新发布的公告数据,公告数据至少包括中期借贷便利和抵押补充贷款,及各国政府的影响经济因素的事件和政治方针,获取可能影响策略的宏观因子,对宏观因素充分考虑,用户特征提取单元用于提取用户的基本信息、资信信息、历史持仓情况、风险承受能力和资金管理情况,充分收集用户的信息,并对其进行保密处理,策略制定阶段可以根据用户对信息的开发程度进行不同的策略制定。

20.数据存储模块用于将从数据源获取模块中获取的结构化数据和非结构化数据进行整合,提取,去重存储到hdfs中,数据存储模块包括常规数据管理单元和保密数据管理单元,常规数据管理单元用于将变量因子获取单元获取的数据进行整合,提取,去重存储到hdfs中,保密数据管理单元用于将用户特征提取单元获取的数据进行集中管理,保密数据管理单元需要用户授权方可以进行数据获取。

21.请参阅图2,机器学习模块用于对数据分析,根据数据分析结果得到期货未来走势信息,为用户推荐出对应的期货,同时进行交易策略创建、交易策略修改和交易策略检索,机器学习模块包括数据分析单元、交易策略创建单元和交易策略调整单元,数据分析单元用于将数据存储模块内的数据进行分析,对未来期货的走势进行预判,交易策略创建单元根据已有的数据分析和未来期货走势,创建适合用户的交易策略,供用户选择,交易策略调整单元根据用户的需求条件进行交易策略调整,机器学习模块的工作过程包括以下步骤:

s301数据预处理:数据分析单元对整合后的数据进行分类,利用机器学习对周期内的数据进行特征处理,提取周期数据的特征数据,将不同周期数据的特征数据进行匹配,预判期货未来走势信息;s302创建交易策略:交易策略创建单元审核用户的特征提取信息,判断用户的风险因子,匹配期货的变量因子,制定符合用户需求的交易策略;s303用户匹配:对于用于已经选定的交易策略,在用户补充特征信息后,交易策略调整单元根据用户的补充信息进行交易策略调整。

22.请参阅图3-图7,压力测试模块用于接收交易策略信息,并匹配用户的特征提取信息,测试选用的交易策略压力值,压力测试模块包括压力测试模型单元、信息匹配单元和情景构建单元,压力测试模型单元用于创建压力测试模型,输出压力测试结果,信息匹配单元用于获取用户的特征提取信息,识别影响用户的风险因子,情景构建单元针对不同用户的风险因子创建压力测试的情景,并制定情景发生的周期,帮助压力测试模型单元进行压力测试。

23.压力测试模块的工作过程包括以下步骤:s401:制定指标类数据集、事件类数据集和行为类数据集,分别建立指标类数据压力测试模型、事件类数据压力测试模型和行为类数据测试模型,设置有三种测试模型,根据不同的用户以及策略,选择合适的测试模型,具体包括以下步骤:s4011:通过获取风险类因子指标数据的时间序列数据和测试指标的时间序列数据,进而构造指标类数据集,利用数据集训练模型进行训练和验证,进而得到训练好的指标类数据压力测试模型;s4012:获取历史上发生的影响测试指标的事件及这些事件的影响传播序列、影响程度,并根据类型对事件进行分类,根据收集到的历史数据构造事件类数据集,根据事件的类型对各类事件的影响传播模式进行统计,进而得到事件类数据压力测试模型;s4013:获取历史上发生的影响测试指标的若干行为及这些行为对测试指标的影响程度和影响传播序列,并根据类型进行分类,根据收集到的历史数据构造行为类数据集,根据行为的类型对各类行为的影响传播模式进行统计,进而得到行为类数据测试模型;s402:确定风险压力测试的用户,信息匹配单元用于获取用户的特征提取信息和交易策略,识别用户的风险因子和交易策略中组合金融产品对应的所有的风险因子及其历史数据;s403:情景构建单元根据用户的风险因子和交易策略中组合金融产品对应的所有的风险因子制定相应的情景,并根据历史数据制定情景发生的周期,具体包括以下步骤:s4031:提取用户的风险因子和交易策略中组合金融产品对应的所有的风险因子,按照风险等级进行排序划分,选用前n个风险因子作为重点风险因子;s4032:判断重点风险因子的影响因素,对指标影响、事件影响和行为影响分量进行比重划分,最终确定指标影响、事件影响和行为影响的占比,设置占比阀值,确定单一情景类型或者多种情景类型,交易策略会受多方面的影响,选择单一的情景不能完全体现压力受控因素;s4033:对于选用历史事件或者历史行为情景的,则根据历史数据制定情景发生的周期;

s404:制定情景后,选用对应的压力测试模型进行测试,压力测试模型最终输出压力测试值,具体包括以下步骤:s4041:对于单一情景类型的,选用对应的压力测试模型进行测试,压力测试模型最终输出压力测试值;s4042:对于多种情景类型的,逐一选用对应的压力测试模型进行测试,压力测试模型最终输出压力测试值,将多个压力测试值按情景影响的占比进行比值换算,最终获得压力测试值。

24.综上所述:本一种证券期货程序化交易策略风险压力测试系统,数据源获取模块用于获取各类证券期货的变量因子,以及用户的特征提取,数据存储模块用于将从数据源获取模块中获取的结构化数据和非结构化数据进行整合,方便了机器学习模块对数据分析,且利用机器学习模块不端对更新的变量进行交易策略调整,为用户推荐出对应的期货产品,压力测试模块用于接收交易策略信息,并匹配用户的特征提取信息,测试选用的交易策略压力值,辅助用户了解相关交易策略风险压力值,提高用户规避风险的能力,在压力测试模块设置压力测试模型单元、信息匹配单元和情景构建单元,同时构建指标类数据压力测试模型、事件类数据压力测试模型和行为类数据测试模型多种不同压力测试模型,能够适用不同的策略需要,同种策略可以经过多种压力测试模型测试,考虑因素更丰富,压力测试结果更全面。

25.以上所述,仅为本发明较佳的具体实施方式,但本发明的保护范围并不局限于此,任何熟悉本技术领域的技术人员在本发明披露的技术范围内,根据本发明的技术方案及其发明构思加以等同替换或改变,都应涵盖在本发明的保护范围之内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1