基于深度学习的量化交易策略预测方法、装置及存储介质与流程

本发明涉及量化交易,尤其涉及一种基于深度学习的量化交易策略预测方法、装置及存储介质。

背景技术:

1、量化研究(quantitative research)又称定量研究,指的是采用统计学、数学、计算机科学等方法对可观测的现象进行系统性的经验考察。区别于定性研究(qualitativeresearch),定量研究更加依赖调查得到的数据,更多地运用统计、建模等方法进行研究。而定性研究更注重于对意义的理解,更加依赖于历史事实和经验材料,更多地运用逻辑推理、历史比较的方法。将量化研究应用在金融领域,就产生了量化交易。量化交易是指使用数学模型代替人的主观判断,利用统计学、数学以及计算机科学等方法对海量的历史数据进行分析然后进行金融交易。近年来,时空机器学习方法在计算能力、数据生成和管理以及统计方法方面又许多新的突破,基于时空机器学习的量化交易方法逐步兴起。其中具有代表性的量化交易框架包括微软亚洲研究院发布的开源量化交易框架qlib和哥伦比亚大学发布的开源量化交易框架finrl。

2、但是现有的量化交易框架中时空模型的训练难度大,训练过程漫长。并且,训练好的模型由于过于复杂,在实际使用中的决策过程较慢。如果一个策略使用了多个模型指标,决策过程会十分缓慢,甚至可能超过决策周期最大允许的范围,导致策略无法真正施行。

技术实现思路

1、本发明所要解决的技术问题在于,提供一种基于深度学习的量化交易策略预测方法、装置及存储介质,通过对量化交易流程进行拆解,使得量化交易的指标生成和决策过程更容易以并行模式训练和运行,有效缩短指标生成时间以及策略决策时间。

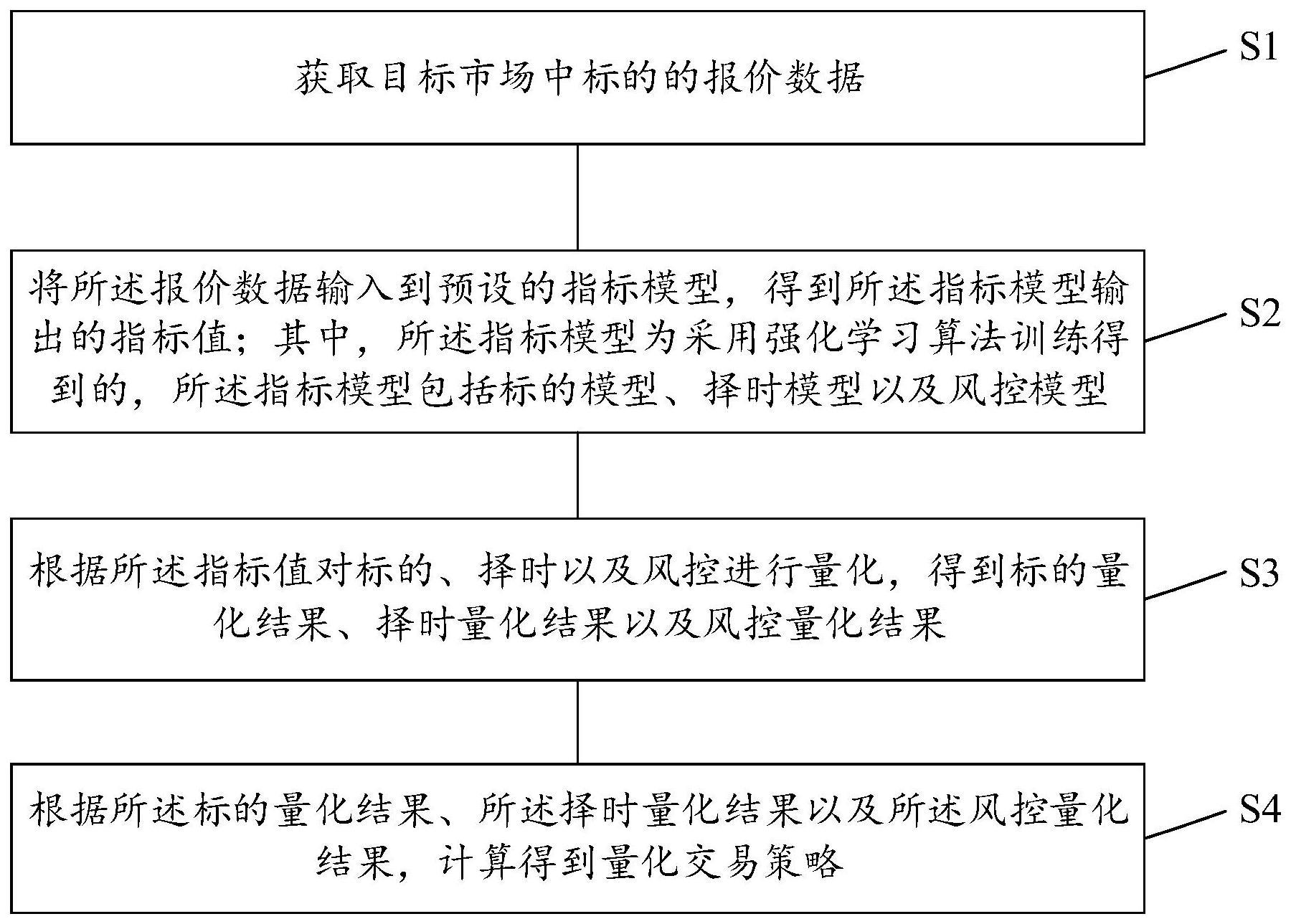

2、为了实现上述目的,本发明实施例提供了一种基于深度学习的量化交易策略预测方法,包括:

3、获取目标市场中标的的报价数据;

4、将所述报价数据输入到预设的指标模型,得到所述指标模型输出的指标值;其中,所述指标模型为采用强化学习算法训练得到的,所述指标模型包括标的模型、择时模型以及风控模型;

5、根据所述指标值对标的、择时以及风控进行量化,得到标的量化结果、择时量化结果以及风控量化结果;

6、根据所述标的量化结果、所述择时量化结果以及所述风控量化结果,计算得到量化交易策略。

7、作为上述方案的改进,所述报价数据包括开盘价、最高价、最低价、收盘价、订单簿以及成交信息;其中,所述成交信息包括成交价格、成交量、成交时间以及订单类型。

8、作为上述方案的改进,所述指标模型的训练方法包括:

9、获取目标市场中标的的历史报价数据;

10、基于时空机器强化学习算法构建标的模型、择时模型以及风控模型;

11、将所述历史报价数据输入到所述标的模型、所述择时模型以及所述风控模型进行训练;

12、通过每一模型的反馈函数对当前状态进行反馈,直至达到每一反馈函数的最优解,输出训练好的指标模型。

13、作为上述方案的改进,所述标的模型的反馈函数为阶段性收益率或阶段性夏普比率;

14、所述择时模型的反馈函数为最终阶段性收益率或胜率;

15、所述风控模型的反馈函数为阶段性夏普比率或持仓风险收益比。

16、作为上述方案的改进,所述根据所述指标值对标的、择时以及风控进行量化,得到标的量化结果、择时量化结果以及风控量化结果,具体包括:

17、针对不同的交易标的,采用无监督学习算法根据所述指标值遴选出目标交易标的,得到标的量化结果;

18、针对多个目标交易标的,采用无监督学习算法根据所述指标值确定当前时间下的交易状态、交易方向以及交易量,得到择时量化结果;

19、针对当前的账户信息,根据所述择时量化结果通过成交风险函数确定交易信息,得到风控量化结果。

20、作为上述方案的改进,所述成交风险函数通过基于规则的算法根据所述账户信息和所述择时量化结果生成。

21、作为上述方案的改进,所述根据所述标的量化结果、所述择时量化结果以及所述风控量化结果,计算得到量化交易策略,具体包括:

22、计算所述标的量化结果、所述择时量化结果以及所述风控量化结果的交集,根据所述交集得到量化交易策略。

23、本发明实施例还提供了一种基于深度学习的量化交易策略预测装置,包括:

24、获取模块,用于获取目标市场中标的的报价数据;

25、训练模块,用于将所述报价数据输入到预设的指标模型,得到所述指标模型输出的指标值;其中,所述指标模型为采用强化学习算法训练得到的,所述指标模型包括标的模型、择时模型以及风控模型;

26、量化模块,用于根据所述指标值对标的、择时以及风控进行量化,得到标的量化结果、择时量化结果以及风控量化结果;

27、计算模块,用于根据所述标的量化结果、所述择时量化结果以及所述风控量化结果,计算得到量化交易策略。

28、本发明实施例还提供了一种基于深度学习的量化交易策略预测装置,包括处理器、存储器以及存储在所述存储器中且被配置为由所述处理器执行的计算机程序,所述处理器执行所述计算机程序时实现上述任一项所述的基于深度学习的量化交易策略预测方法。

29、本发明实施例还提供了一种计算机可读存储介质,所述计算机可读存储介质包括存储的计算机程序,其中,在所述计算机程序运行时控制所述计算机可读存储介质所在设备执行上述任一项所述的基于深度学习的量化交易策略预测方法。

30、相对于现有技术,本发明实施例提供的一种基于深度学习的量化交易策略预测方法、装置及存储介质的有益效果在于:通过获取目标市场中标的的报价数据;将所述报价数据输入到预设的指标模型,得到所述指标模型输出的指标值;其中,所述指标模型为采用强化学习算法训练得到的,所述指标模型包括标的模型、择时模型以及风控模型;根据所述指标值对标的、择时以及风控进行量化,得到标的量化结果、择时量化结果以及风控量化结果;根据所述标的量化结果、所述择时量化结果以及所述风控量化结果,计算得到量化交易策略。本发明实施例通过对量化交易流程进行拆解,使得量化交易的指标生成和决策过程更容易以并行模式训练和运行,有效缩短指标生成时间以及策略决策时间。

技术特征:

1.一种基于深度学习的量化交易策略预测方法,其特征在于,包括:

2.如权利要求1所述的基于深度学习的量化交易策略预测方法,其特征在于,所述报价数据包括开盘价、最高价、最低价、收盘价、订单簿以及成交信息;其中,所述成交信息包括成交价格、成交量、成交时间以及订单类型。

3.如权利要求2所述的基于深度学习的量化交易策略预测方法,其特征在于,所述指标模型的训练方法包括:

4.如权利要求3所述的基于深度学习的量化交易策略预测方法,其特征在于,所述标的模型的反馈函数为阶段性收益率或阶段性夏普比率;

5.如权利要求4所述的基于深度学习的量化交易策略预测方法,其特征在于,所述根据所述指标值对标的、择时以及风控进行量化,得到标的量化结果、择时量化结果以及风控量化结果,具体包括:

6.如权利要求5所述的基于深度学习的量化交易策略预测方法,其特征在于,所述成交风险函数通过基于规则的算法根据所述账户信息和所述择时量化结果生成。

7.如权利要求6所述的基于深度学习的量化交易策略预测方法,其特征在于,所述根据所述标的量化结果、所述择时量化结果以及所述风控量化结果,计算得到量化交易策略,具体包括:

8.一种基于深度学习的量化交易策略预测装置,其特征在于,包括:

9.一种基于深度学习的量化交易策略预测装置,其特征在于,包括处理器和存储器,所述存储器中存储有计算机程序,且所述计算机程序被配置为由所述处理器执行,所述处理器执行所述计算机程序时实现如权利要求1至7中任意一项所述的基于深度学习的量化交易策略预测方法。

10.一种计算机可读存储介质,其特征在于,所述计算机可读存储介质存储有计算机程序,其中,所述计算机可读存储介质所在设备执行所述计算机程序时,实现如权利要求1至7中任意一项所述的基于深度学习的量化交易策略预测方法。

技术总结

本发明公开了一种基于深度学习的量化交易策略预测方法、装置及存储介质,所述方法包括:获取目标市场中标的的报价数据;将所述报价数据输入到预设的指标模型,得到所述指标模型输出的指标值;其中,所述指标模型为采用强化学习算法训练得到的,所述指标模型包括标的模型、择时模型以及风控模型;根据所述指标值对标的、择时以及风控进行量化,得到标的量化结果、择时量化结果以及风控量化结果;根据所述标的量化结果、所述择时量化结果以及所述风控量化结果,计算得到量化交易策略。本发明通过对量化交易流程进行拆解,使得量化交易的指标生成和决策过程更容易以并行模式训练和运行,有效缩短指标生成时间以及策略决策时间。

技术研发人员:丁烨,陈海天,廖清

受保护的技术使用者:广州市香港科大霍英东研究院

技术研发日:

技术公布日:2024/1/11

- 还没有人留言评论。精彩留言会获得点赞!