风险大数据资产估值方法及装置与流程

本申请涉及数据资产估值领域,具体而言,涉及一种风险大数据资产估值方法及装置。

背景技术:

1、目前数据资产估值领域尚处于探索、研究阶段,尚无统一的标准,大体上可以分为成本法、收益法、市场法。在具体应用方面,各企业结合业务实际,提出了一些估值应用方法,但大都不具有普适性,应用范围较窄。有的方案构建数据价值多级分析模块,包括了数据价值预估单元、成本因素评价单元、固有价值评价单元、市场价值评价单元和环境因素评价单元。有的方案利用区块链技术对新的数据资产和相关数据资产进行数据资产评估,利用所述相互关系,挖掘出所述新数据资产、所述原数据和所述其他区块节点数据在数据资产评估上的相互影响,确定新的数据资产的数据价值。有的方案利用了信息学方法,首先构建全景信息模型,判断用户输入的数据与所述全景信息模型中的数据的差异性大小,再根据所述差异性大小确定所述用户输入的数据的信息增量,根据所述信息增量确定用户输入的数据的资产价值。

2、可以看出,目前主要侧重于数据资产估值的系统、流程、技巧方面的创新,对数据资产估值底层逻辑并无独创之处,数据资产估值主要还是从成本法考虑数据价值,偏离了数据的应用价值,对于强调业务导向、价值导向的金融机构来说,这种方法并不适合。

技术实现思路

1、本申请实施例提供了风险大数据资产估值方法及装置,以至少解决相关技术中没有针对风险大数据资产的估值方法的问题。

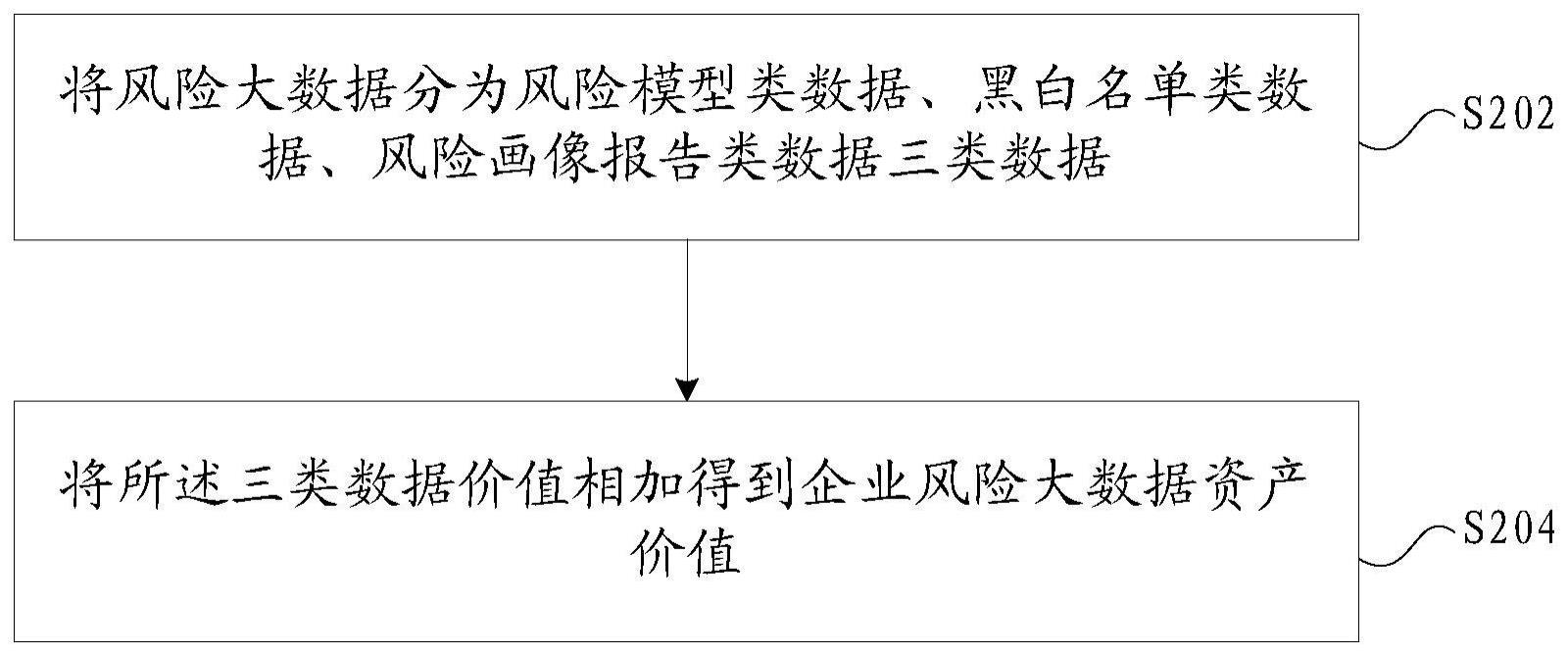

2、根据本申请的一个实施例,提供了一种风险大数据资产估值方法,包括:将风险大数据分为风险模型类数据、黑白名单类数据、风险画像报告类数据三类数据;将所述三类数据价值相加得到企业风险大数据资产价值。

3、在一个示例性实施例中,所述风险模型类数据,包括:采用改进的收益法对所述风险模型类数据进行估值,所述风险模型类数据的估值计算公式为:

4、modelvaluen=∑n[(lossbefore-lossafter)+(overduebefore-overdueafter)*δrate]÷(1+i)n

5、其中,lossbefore为未应用风险模型情况下贷款的逾期损失金额,lossafter为应用了风险模型情况下贷款的逾期损失金额,overduebefore为未应用风险模型情况下逾期贷款金额,overdueafter为应用了风险模型情况下逾期贷款金额,δrate为平均利差,i为折现利率,n为该模型的预估使用年限。

6、在一个示例性实施例中,所述黑白名单类数据,包括:采用改进的市场法对所述黑白名单类数据进行估值,所述黑白名单类数据的估值计算公式为:white&blacklistvalue=v*n,其中,v为市场上可获取到的平均黑白名单类数据单次查询价格,n为具体名单的数量。

7、在一个示例性实施例中,所述风险画像报告类数据,包括:采用改进的市场法对所述风险画像报告类数据进行估值,所述风险画像报告类数据的估值计算公式为:reportvalue=v*f(q,t,a,d,m)*n,其中,v为金融机构获取央行个人或企业征信报告的平均价格,f(q,t,a,d,m)为价格调节系数,调节维度包括数据质量、数据时效性、权威性、数据多样性、所用模型复杂度,n为报告数量。

8、在一个示例性实施例中,根据如下计算公式将所述三类数据价值相加作为企业风险大数据资产价值:

9、

10、根据本申请的另一个实施例,提供了一种风险大数据资产估值装置,包括:分类模块,用于将风险大数据分为风险模型类数据、黑白名单类数据、风险画像报告类数据三类数据;相加模块,用于将所述三类数据价值相加得到企业风险大数据资产价值。

11、在一个示例性实施例中,所述装置还包括:风险模型类数据估值模块,用于采用改进的收益法对所述风险模型类数据进行估值,所述风险模型类数据的估值计算公式为:

12、modelvaluen=∑n[(lossbefore-lossafter)+(overduebefore-overdueafter)*δrate]÷(1+i)n

13、其中,lossbefore为未应用风险模型情况下贷款的逾期损失金额,lossafter为应用了风险模型情况下贷款的逾期损失金额,overduebefore为未应用风险模型情况下逾期贷款金额,overdueafter为应用了风险模型情况下逾期贷款金额,δrate为平均利差,i为折现利率,n为该模型的预估使用年限。

14、在一个示例性实施例中,所述装置还包括:黑白名单类数据估值模块,用于采用改进的市场法对所述黑白名单类数据进行估值,所述黑白名单类数据的估值计算公式为:white&blacklistvalue=v*n,其中,v为市场上可获取到的平均黑白名单类数据单次查询价格,n为具体名单的数量。

15、在一个示例性实施例中,所述装置还包括:风险画像报告类数据估值模块,用于采用改进的市场法对所述风险画像报告类数据进行估值,所述风险画像报告类数据的估值计算公式为:reportvalue=v*f(q,t,a,d,m)*n,其中,v为金融机构获取央行个人或企业征信报告的平均价格,f(q,t,a,d,m)为价格调节系数,调节维度包括数据质量、数据时效性、权威性、数据多样性、所用模型复杂度,n为报告数量。

16、根据本发明的又一个实施例,还提供了一种计算机可读存储介质,所述计算机可读存储介质中存储有计算机程序,其中,所述计算机程序被设置为运行时执行上述任一项方法实施例中的步骤。

17、根据本发明的又一个实施例,还提供了一种电子装置,包括存储器和处理器,所述存储器中存储有计算机程序,所述处理器被设置为运行所述计算机程序以执行上述任一项方法实施例中的步骤。

18、通过本申请实施例,由于根据文档标识符构造了多级布鲁姆过滤器,获取互联网文档标识符并在多级布鲁姆过滤器中查询,与多级布鲁姆过滤器中存放的文档标识符进行比较,根据比较结果确定文档的泄露风险等级,可以在发生文档泄密后及时发现并依据泄露风险等级动态分配资源进行处理,避免产生更大的损失。

技术特征:

1.一种风险大数据资产估值方法,其特征在于,包括:

2.根据权利要求1所述的方法,其特征在于,所述风险模型类数据,包括:

3.根据权利要求1所述的方法,其特征在于,所述黑白名单类数据,包括:

4.根据权利要求1所述的方法,其特征在于,所述风险画像报告类数据,包括:

5.根据权利要求1所述的方法,其特征在于,其中,根据如下计算公式将所述三类数据价值相加作为企业风险大数据资产价值:

6.一种风险大数据资产估值装置,其特征在于,包括:

7.根据权利要求6所述的装置,其特征在于,所述装置还包括:

8.根据权利要求6所述的装置,其特征在于,所述装置还包括:

9.根据权利要求6所述的装置,其特征在于,所述装置还包括:

10.一种计算机可读存储介质,其特征在于,所述计算机可读存储介质中存储有计算机程序,其中,所述计算机程序被处理器执行时实现所述权利要求1至5任一项中所述的方法的步骤。

11.一种电子装置,包括存储器、处理器以及存储在所述存储器上并可在所述处理器上运行的计算机程序,其特征在于,所述处理器执行所述计算机程序时实现所述权利要求1至5任一项中所述的方法的步骤。

技术总结

本申请实施例提供了一种风险大数据资产估值方法及装置,该方法包括:将风险大数据分为风险模型类数据、黑白名单类数据、风险画像报告类数据三类数据;将所述三类数据价值相加得到企业风险大数据资产价值。通过本申请,解决了目前针对风险大数据资产的估值领域仍然是空白的问题。

技术研发人员:余秋宏,陈兆一,丁焱

受保护的技术使用者:中国光大银行股份有限公司

技术研发日:

技术公布日:2024/1/12

- 还没有人留言评论。精彩留言会获得点赞!