汽车分期预授信额度的确定方法、系统和装置与流程

本申请属于计算机,具体而言,涉及一种汽车分期预授信额度的确定方法、系统和装置。

背景技术:

1、授信是消费分期极其重要的风控内容,汽车消费分期的额度相对较大,目前常用的授信方法是评估客户收入、信用、收入负债比等,计算客户月偿债能力,以此计算客户授信额度。预授信是指客户在申请时提供了简单的三要素资料,调取部分三方数据后给客户一个预估的授信额度。

2、在相关技术中,现有的汽车分期预授信在当前节点收入、资产、负债信息数据较难获取,数据分析运算量大,通常会造成预授信额度不精准,导致风险无法估计或不可控。

3、针对相关技术中现有的汽车分期预授信信息获取较难、系统资源消耗大、授信不精准的技术问题,目前尚未提出有效的解决方案。

技术实现思路

1、因此,本申请实施例在于提供一种汽车分期预授信额度的确定方法、装置、电子设备及存储介质,旨在解决上述现有技术存在的至少一个问题。

2、为实现上述目的,第一方面,本申请提供了一种汽车分期预授信额度的确定方法,包括:

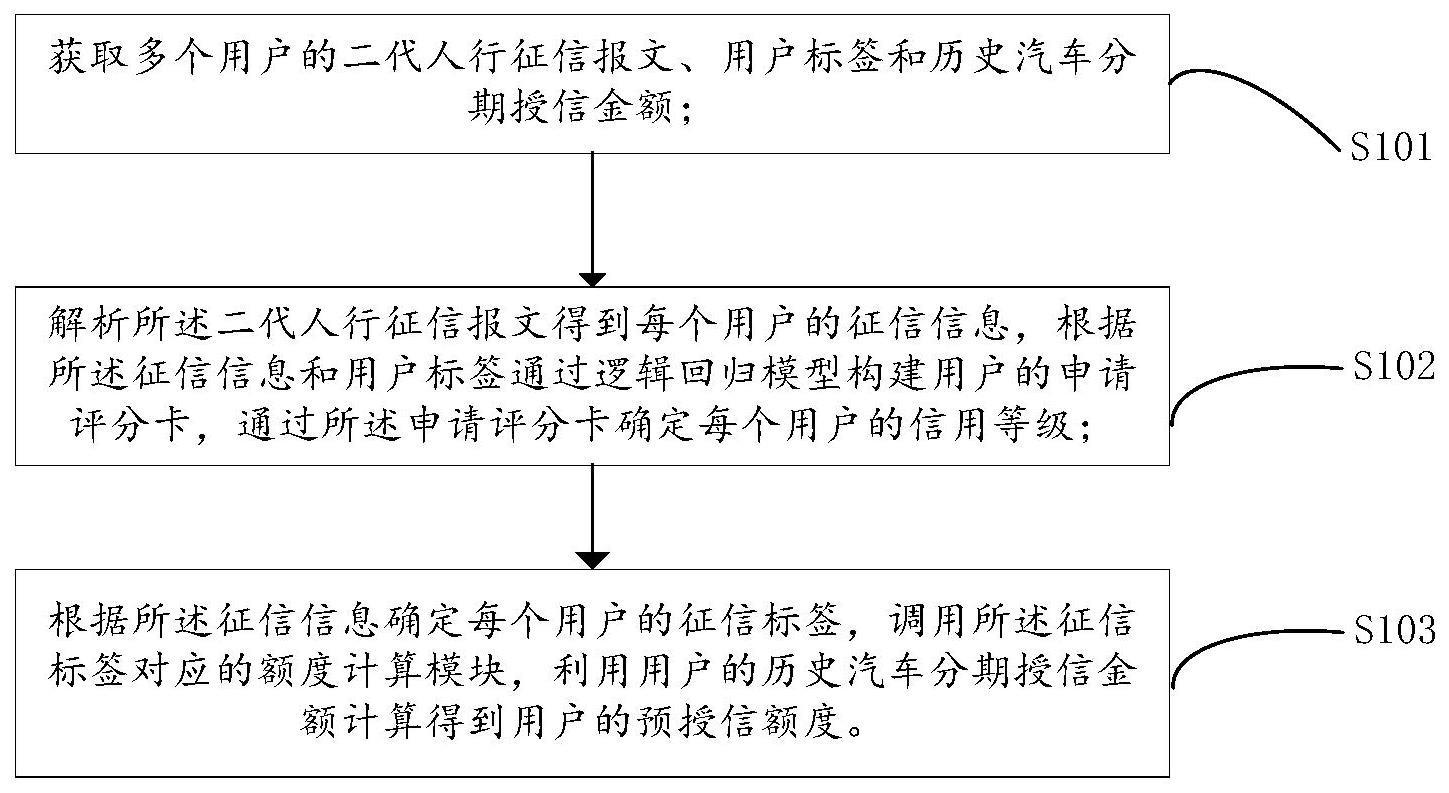

3、获取多个用户的二代人行征信报文、用户标签和历史汽车分期授信金额;

4、解析所述二代人行征信报文得到每个用户的征信信息,根据所述征信信息和用户标签通过逻辑回归模型构建用户的申请评分卡,通过所述申请评分卡确定每个用户的信用等级;

5、根据所述征信信息确定每个用户的征信标签,调用所述征信标签对应的额度计算模块,利用用户的历史汽车分期授信金额计算得到用户的预授信额度。

6、在一个实施例中,所述征信标签包括厚征信标签、薄征信标签和白户标签;所述根据所述征信信息确定每个用户的征信标签,包括:基于预设征信标签确定规则,根据每个用户的所述征信信息的信息丰富程度确定对应的征信标签。

7、在一个实施例中,当用户的征信标签为厚征信标签时,所述利用用户的历史汽车分期授信金额计算得到用户的预授信额度,包括:

8、根据用户的所述信用等级确定信用水平系数;

9、根据用户的征信信息中的目标贷款信息和目标贷记卡账户额度信息计算用户的信用额度;

10、根据用户的征信信息中的循环贷账户信息和贷记卡账户信息确定用户的额度使用率系数;

11、根据所述信用水平系数、信用额度和额度使用率系数计算得到每个用户的授信基数;

12、将每个用户的授信基数和历史汽车分期授信金额进行线性回归拟合得到每个用户的授信比率和截距项;

13、将每个用户的所述授信基数、授信比率和截距项输入预设算法模型输出用户的预授信额度。

14、在一个实施例中,所述根据所述信用等级确定用户的信用水平系数,包括:识别所述信用等级对应用户的逻辑回归模型的l i ft值,根据所述l i ft值确定用户的信用水平系数。

15、在一个实施例中,所述根据用户的征信信息中的目标贷款信息和目标贷记卡账户额度信息计算用户的信用额度,包括:

16、获取用户的征信信息中的目标类型贷款的借款金额最大值和贷记卡账户授信额度最大值;

17、将预设统计区间的目标类型贷款的借款金额最大值基于预设归一化公式进行归一化处理得到目标类型贷款的借款金额归一化值;

18、选取预设额度区间的贷记卡账户授信额度最大值并升序排序得到第一集合,将目标类型贷款的借款金额归一化值进行升序排序得到第二集合,采用一元线性回归拟合第一集合和第二集合得到第一线性回归公式,基于所述第一线性回归公式计算得到每个用户的信用额度。

19、在一个实施例中,所述根据用户的征信信息中的循环贷账户信息和贷记卡账户信息确定用户的额度使用率系数,包括:

20、获取用户的征信信息中的循环贷账户信息汇总中的授信总额和余额以及贷记卡账户信息汇总中的授信总额和已用额度;

21、将循环贷账户的授信总额和余额以及贷记卡账户的授信总额和已用额度输入预设算法公式得到用户的额度使用率;

22、根据所述额度使用率遍历预设的第一映射表得到用户的额度使用率系数。

23、在一个实施例中,所述根据所述信用水平系数、信用额度和额度使用率系数计算得到每个用户的授信基数,包括:将所述信用水平系数、信用额度和额度使用率系数相乘得到每个用户授信基数;

24、所述将每个用户的授信基数和历史汽车分期授信金额进行线性回归拟合得到每个用户的授信比率和截距项,包括:将所有用户的授信基数进行升序排序得到第三集合,将所有用户的历史汽车分期授信金额进行升序排序得到第四集合,将所述第三集合和第四集合进行线性回归拟合得到第二线性回归公式,基于所述第二线性回归公式计算得到每个用户的授信比率和截距项。

25、在一个实施例中,当用户的征信标签为薄征信标签或白户标签时,所述利用用户的历史汽车分期授信金额计算得到用户的预授信额度,包括:根据用户的信用等级遍历第二映射表得到用户的梯度系数;选取用户的历史汽车分期授信金额的预设分位数为额度基数,利用所述额度基数乘以梯度系数得到用户的预授信额度。

26、第二方面,本申请还提供了一种汽车分期预授信额度的确定系统,包括:

27、信息获取单元,用于获取多个用户的二代人行征信报文、用户标签和历史汽车分期授信金额;

28、数据处理单元,用于解析所述二代人行征信报文得到每个用户的征信信息,根据所述征信信息和用户标签通过逻辑回归模型构建用户的申请评分卡,通过所述申请评分卡确定每个用户的信用等级;

29、额度计算单元,用于根据所述征信信息确定每个用户的征信标签,调用所述征信标签对应的额度计算模块,利用用户的历史汽车分期授信金额计算得到用户的预授信额度。

30、第三方面,本申请还提供了一种电子设备,包括存储器和处理器,所述存储器中存储有计算机程序,所述计算机程序被所述处理器执行时,使得所述处理器执行所述汽车分期预授信额度的确定方法的步骤。

31、本申请实施例提供的一种汽车分期预授信额度的确定方法、系统和电子设备,通过获取多个用户的二代人行征信报文、用户标签和历史汽车分期授信金额;解析所述二代人行征信报文得到每个用户的征信信息,根据所述征信信息和用户标签通过逻辑回归模型构建用户的申请评分卡,通过所述申请评分卡确定每个用户的信用等级;根据所述征信信息确定每个用户的征信标签,调用所述征信标签对应的额度计算模块,利用用户的历史汽车分期授信金额计算得到用户的预授信额度。解决了相关技术中现有的汽车分期预授信信息获取较难、系统资源消耗大、授信不精准的技术问题,实现精准的预测预授信额度,节省系统资源消耗。

技术特征:

1.一种汽车分期预授信额度的确定方法,其特征在于,包括:

2.根据权利要求1所述的汽车分期预授信额度的确定方法,其特征在于,所述征信标签包括厚征信标签、薄征信标签和白户标签;所述根据所述征信信息确定每个用户的征信标签,包括:基于预设征信标签确定规则,根据每个用户的所述征信信息的信息丰富程度确定对应的征信标签。

3.根据权利要求2所述的汽车分期预授信额度的确定方法,其特征在于,当用户的征信标签为厚征信标签时,所述利用用户的历史汽车分期授信金额计算得到用户的预授信额度,包括:

4.根据权利要求3所述的汽车分期预授信额度的确定方法,其特征在于,所述根据所述信用等级确定用户的信用水平系数,包括:识别所述信用等级对应用户的逻辑回归模型的lift值,根据所述lift值确定用户的信用水平系数。

5.根据权利要求3所述的汽车分期预授信额度的确定方法,其特征在于,所述根据用户的征信信息中的目标贷款信息和目标贷记卡账户额度信息计算用户的信用额度,包括:

6.根据权利要求3所述的汽车分期预授信额度的确定方法,其特征在于,所述根据用户的征信信息中的循环贷账户信息和贷记卡账户信息确定用户的额度使用率系数,包括:

7.根据权利要求3所述的汽车分期预授信额度的确定方法,其特征在于,所述根据所述信用水平系数、信用额度和额度使用率系数计算得到每个用户的授信基数,包括:将所述信用水平系数、信用额度和额度使用率系数相乘得到每个用户授信基数;

8.根据权利要求2所述的汽车分期预授信额度的确定方法,其特征在于,当用户的征信标签为薄征信标签或白户标签时,所述利用用户的历史汽车分期授信金额计算得到用户的预授信额度,包括:根据用户的信用等级遍历第二映射表得到用户的梯度系数;选取用户的历史汽车分期授信金额的预设分位数为额度基数,利用所述额度基数乘以梯度系数得到用户的预授信额度。

9.一种汽车分期预授信额度的确定系统,其特征在于,包括:

10.一种电子设备,其特征在于,包括存储器和处理器,所述存储器中存储有计算机程序,所述计算机程序被所述处理器执行时,使得所述处理器执行权利要求1至8中任一项所述的汽车分期预授信额度的确定方法的步骤。

技术总结

本申请公开了一种汽车分期预授信额度的确定方法、系统和装置,本方法获取多个用户的二代人行征信报文、用户标签和历史汽车分期授信金额;解析所述二代人行征信报文得到每个用户的征信信息,根据所述征信信息和用户标签通过逻辑回归模型构建用户的申请评分卡,通过所述申请评分卡确定每个用户的信用等级;根据所述征信信息确定每个用户的征信标签,调用所述征信标签对应的额度计算模块,利用用户的历史汽车分期授信金额计算得到用户的预授信额度。本申请解决相关技术中现有的汽车分期预授信信息获取较难、系统资源消耗大、授信不精准的技术问题,实现精准的预测预授信额度,节省系统资源消耗。

技术研发人员:周波,周峰,孙康康,余勇辉

受保护的技术使用者:浙江惠瀜网络科技有限公司

技术研发日:

技术公布日:2024/1/13

- 还没有人留言评论。精彩留言会获得点赞!