账户管理方法、装置、设备及存储介质与流程

本申请涉及金融领域,尤其涉及一种账户管理方法、装置、设备及存储介质。

背景技术:

1、在日常生活中,银行借记卡作为用户资金管理的一种介质,给人们的生活带来了很大的便利。随着科技的发展,线上支付的应用日益广泛,银行在发行实体借记卡用于线下支付的同时,发行了数字借记卡,方便人们进行线上支付。

2、目前,在一些线上支付环境受限的情况下,用户可以到银行网点申请配发数字借记卡对应的实体借记卡,以使用实体借记卡进行线下支付。但通过上述方式来获得实体借记卡,不够便捷。

技术实现思路

1、本申请提供一种账户管理方法、装置、设备及存储介质,用以解决通过目前方式来获得实体借记卡,不够便捷的问题。

2、第一方面,本申请提供一种账户管理方法,包括:

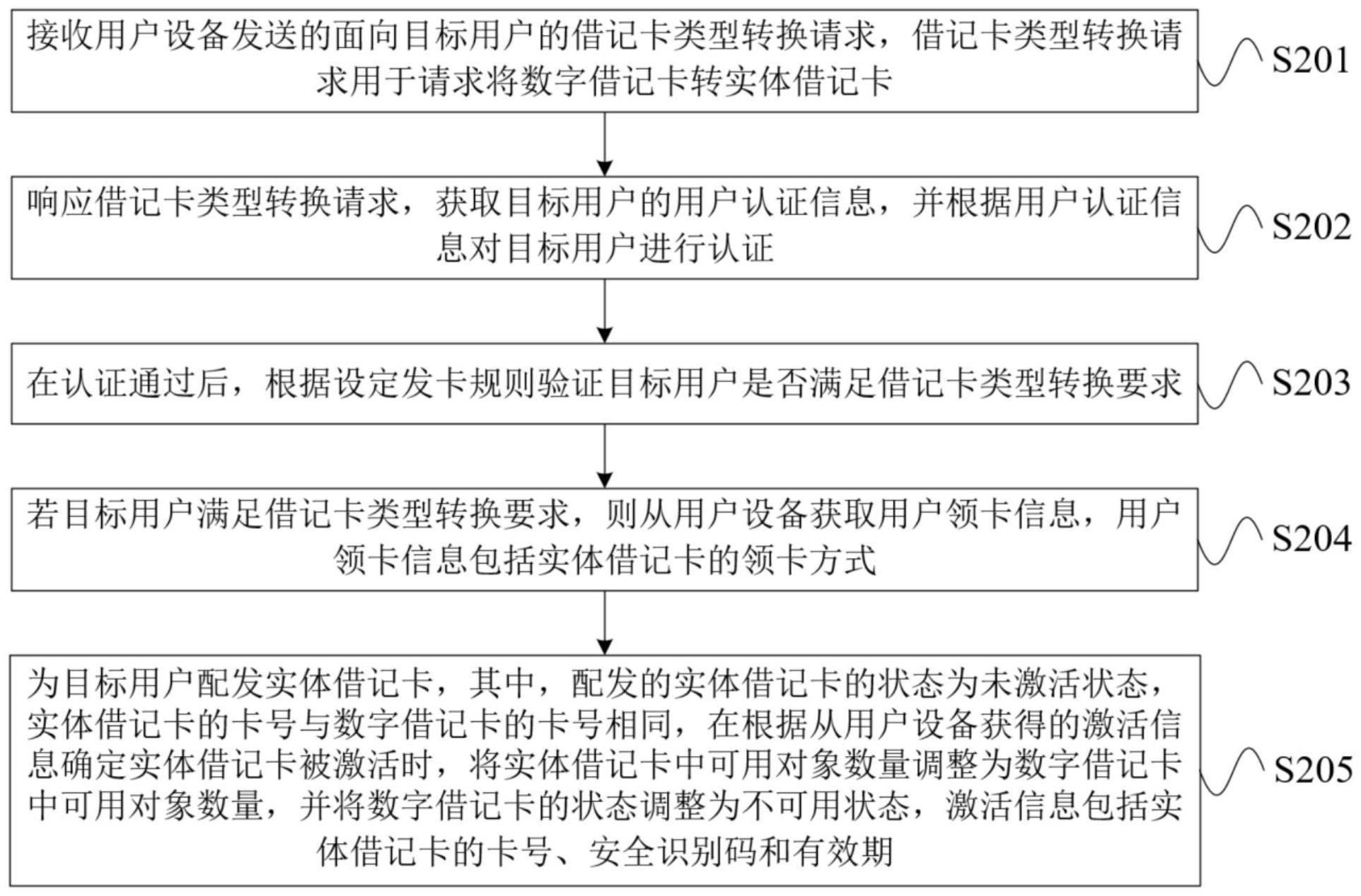

3、接收用户设备发送的面向目标用户的借记卡类型转换请求,借记卡类型转换请求用于请求将数字借记卡转实体借记卡;

4、响应借记卡类型转换请求,获取目标用户的用户认证信息,并根据用户认证信息对目标用户进行认证;

5、在认证通过后,根据设定发卡规则验证目标用户是否满足借记卡类型转换要求;

6、若目标用户满足借记卡类型转换要求,则从用户设备获取用户领卡信息,用户领卡信息包括实体借记卡的领卡方式;

7、为目标用户配发实体借记卡,其中,配发的实体借记卡的状态为未激活状态,实体借记卡的卡号与数字借记卡的卡号相同,在根据从用户设备获得的激活信息确定实体借记卡被激活时,将实体借记卡中可用对象数量调整为数字借记卡中可用对象数量,并将数字借记卡的状态调整为不可用状态,激活信息包括实体借记卡的卡号、安全识别码和有效期。

8、第二方面,本申请提供一种账户管理方法,包括:

9、接收用户设备发送的面向目标用户的借记卡类型转换请求,借记卡类型转换请求用于请求将实体借记卡转数字借记卡;

10、响应借记卡类型转换请求,获取目标用户的用户认证信息,并根据用户认证信息对目标用户进行认证;

11、在认证通过后,根据设定发卡规则验证目标用户是否满足借记卡类型转换要求;

12、若目标用户满足借记卡类型转换要求,则从用户设备获取目标用户的实体借记卡中的目标可用对象数量,并关闭目标用户的实体借记卡对应的电子账户,目标可用对象数量是用户设备响应通过近场通信功能检测到实体借记卡,对实体借记卡中可用对象进行圈提获得的;

13、根据目标可用对象数量,为目标用户配发数字借记卡,数字借记卡的卡号与关闭电子账户的实体借记卡的卡号相同。

14、第三方面,本申请提供一种账户管理装置,包括:

15、接收模块,用于接收用户设备发送的面向目标用户的借记卡类型转换请求,借记卡类型转换请求用于请求将数字借记卡转实体借记卡;

16、认证模块,用于响应借记卡类型转换请求,获取目标用户的用户认证信息,并根据用户认证信息对目标用户进行认证;

17、验证模块,用于在认证通过后,根据设定发卡规则验证目标用户是否满足借记卡类型转换要求;

18、获取模块,用于若目标用户满足借记卡类型转换要求,则从用户设备获取用户领卡信息,用户领卡信息包括实体借记卡的领卡方式;

19、配发模块,用于为目标用户配发实体借记卡,其中,配发的实体借记卡的状态为未激活状态,实体借记卡的卡号与数字借记卡的卡号相同,在根据从用户设备获得的激活信息确定实体借记卡被激活时,将实体借记卡中可用对象数量调整为数字借记卡中可用对象数量,并将数字借记卡的状态调整为不可用状态,激活信息包括实体借记卡的卡号、安全识别码和有效期。

20、第四方面,本申请提供一种账户管理装置,包括:

21、接收模块,用于接收用户设备发送的面向目标用户的借记卡类型转换请求,借记卡类型转换请求用于请求将实体借记卡转数字借记卡;

22、认证模块,用于响应借记卡类型转换请求,获取目标用户的用户认证信息,并根据用户认证信息对目标用户进行认证;

23、验证模块,用于在认证通过后,根据设定发卡规则验证目标用户是否满足借记卡类型转换要求;

24、处理模块,用于若目标用户满足借记卡类型转换要求,则从用户设备获取目标用户的实体借记卡中的目标可用对象数量,并关闭目标用户的实体借记卡对应的电子账户,目标可用对象数量是用户设备响应通过近场通信功能检测到实体借记卡,对实体借记卡中可用对象进行圈提获得的;

25、配发模块,用于根据目标可用对象数量,为目标用户配发数字借记卡,数字借记卡的卡号与关闭电子账户的实体借记卡的卡号相同。

26、第五方面,本申请提供一种电子设备,包括:处理器,以及与处理器通信连接的存储器;

27、存储器存储计算机执行指令;

28、处理器执行存储器存储的计算机执行指令,以实现如本申请第一方面或第二方面所述的账户管理方法。

29、第六方面,本申请提供一种计算机可读存储介质,计算机可读存储介质中存储有计算机程序指令,计算机程序指令被执行时,实现如本申请第一方面或第二方面所述的账户管理方法。

30、第七方面,本申请提供一种计算机程序产品,包括计算机程序,计算机程序被执行时实现如本申请第一方面或第二方面所述的账户管理方法。

31、本申请提供的账户管理方法、装置、设备及存储介质,通过接收用户设备发送的面向目标用户的借记卡类型转换请求,借记卡类型转换请求用于请求将数字借记卡转实体借记卡;响应借记卡类型转换请求,获取目标用户的用户认证信息,并根据用户认证信息对目标用户进行认证,能够保证借记卡类型转换操作的安全性;在认证通过后,根据设定发卡规则验证目标用户是否满足借记卡类型转换要求,若目标用户满足借记卡类型转换要求,则从用户设备获取用户领卡信息,用户领卡信息包括实体借记卡的领卡方式;为目标用户配发实体借记卡,其中,配发的实体借记卡的状态为未激活状态,实体借记卡的卡号与数字借记卡的卡号相同,在根据从用户设备获得的激活信息确定实体借记卡被激活时,将实体借记卡中可用对象数量调整为数字借记卡中可用对象数量,并将数字借记卡的状态调整为不可用状态,激活信息包括实体借记卡的卡号、安全识别码和有效期。由于本申请基于用户设备将数字借记卡转为实体借记卡,即实现线上转卡,而不需要用户到银行网点申请配发数字借记卡对应的实体借记卡,因此,能够更加便捷地将数字借记卡转为实体借记卡,既避免了用户临柜,又节约了用户的时间。另外,在用户领用实体借记卡后,才将数字借记卡的状态调整为不可用状态,能够满足用户在换卡期间,可以正常使用数字借记卡。

技术特征:

1.一种账户管理方法,其特征在于,包括:

2.根据权利要求1所述的账户管理方法,其特征在于,所述设定发卡规则包括确定所述数字借记卡的状态为正常状态和/或确定数字借记卡转实体借记卡的转换总次数小于次数阈值。

3.根据权利要求2所述的账户管理方法,其特征在于,所述为所述目标用户配发实体借记卡,包括:

4.根据权利要求1至3中任一项所述的账户管理方法,其特征在于,所述为所述目标用户配发实体借记卡之后,还包括:

5.一种账户管理方法,其特征在于,包括:

6.根据权利要求5所述的账户管理方法,其特征在于,所述设定发卡规则包括确定所述实体借记卡的状态为正常状态和/或确定实体借记卡转数字借记卡的转换总次数小于次数阈值。

7.根据权利要求6所述的账户管理方法,其特征在于,所述根据所述目标可用对象数量,为所述目标用户配发数字借记卡,包括:

8.根据权利要求5至7中任一项所述的账户管理方法,其特征在于,所述根据所述目标可用对象数量,为所述目标用户配发数字借记卡之后,还包括:

9.一种账户管理装置,其特征在于,包括:

10.一种账户管理装置,其特征在于,包括:

11.一种电子设备,其特征在于,包括:处理器,以及与所述处理器通信连接的存储器;

12.一种计算机可读存储介质,其特征在于,所述计算机可读存储介质中存储有计算机程序指令,所述计算机程序指令被执行时,实现如权利要求1至8中任一项所述的账户管理方法。

技术总结

本申请提供一种账户管理方法、装置、设备及存储介质,可用于金融领域。该方法包括:接收用户设备发送的面向目标用户的数字借记卡转实体借记卡的借记卡类型转换请求,根据获取到的目标用户的用户认证信息对目标用户进行认证;在认证通过后,根据设定发卡规则验证目标用户满足借记卡类型转换要求,则从用户设备获取用户领卡信息;为目标用户配发实体借记卡,实体借记卡的状态为未激活状态,实体借记卡的卡号与数字借记卡的卡号相同;在根据从用户设备获得的激活信息确定实体借记卡被激活时,将实体借记卡中可用对象数量调整为数字借记卡中可用对象数量,并将数字借记卡的状态调整为不可用状态。本申请能够更加便捷地将数字借记卡转为实体借记卡。

技术研发人员:王冲

受保护的技术使用者:中国银行股份有限公司

技术研发日:

技术公布日:2024/1/14

- 还没有人留言评论。精彩留言会获得点赞!