一种基于审计逻辑单元的电子商务审计方法与流程

本发明涉及电子商务审计,具体涉及一种基于审计逻辑单元的电子商务审计方法。

背景技术:

1、审计逻辑是指审计人员进行审计工作时必须要遵循的思维方法、认识方式和行为规范。电子商务审计主要是对电子商务企业的财务和经营活动进行审查,以确定其经营状况和财务状况是否符合相关法律法规和内部控制要求,是否存在风险和漏洞。

2、与传统审计相比较,电子商务交易的数据为虚拟数据,如此在电子商务交易过程中的数据存在篡改,删改和伪造等问题,从而对电子商务审计的结果造成很大影响,影响电子商务审计结果的准确性。

3、鉴于此,为了克服上述技术问题,本发明据此提出了一种基于审计逻辑单元的电子商务审计方法,解决了上述技术问题。

技术实现思路

1、为了弥补现有技术的不足,本发明提出了一种基于审计逻辑单元的电子商务审计方法,通过将纸质数据x2与电子数据x1相对应的部分进行分析,从而判断采集的数据是否一致,进而判断交易数据是否真实,大大提高电子商务审计结果的准确性。

2、本发明所述的一种基于审计逻辑单元的电子商务审计方法,包括以下步骤:

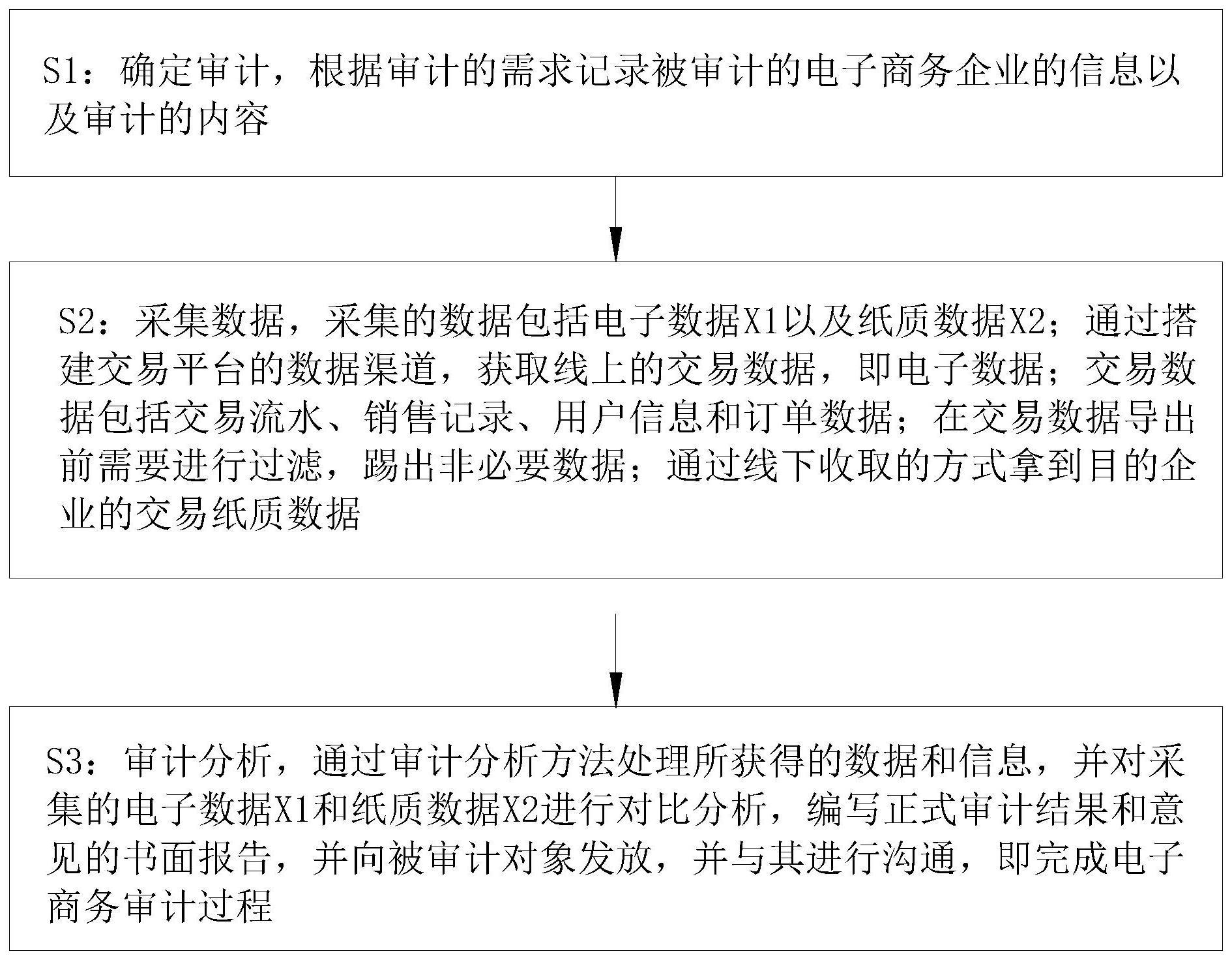

3、s1:确定审计,根据审计的需求记录被审计的电子商务企业的信息以及审计的内容;

4、s2:采集数据,采集的数据包括电子数据x1以及纸质数据x2;通过搭建交易平台的数据渠道,获取线上的交易数据,即电子数据;交易数据包括交易流水、销售记录、用户信息和订单数据;在交易数据导出前需要进行过滤,踢出非必要数据;通过线下收取的方式拿到目的企业的交易纸质数据;

5、s3:审计分析,通过审计分析方法处理所获得的数据和信息,并对采集的电子数据x1和纸质数据x2进行对比分析,编写正式审计结果和意见的书面报告,并向被审计对象发放,并与其进行沟通,即完成电子商务审计过程。

6、优选的,在步骤s2中,采集电子数据的方式还包括数据库记录,在有数据库支持的电子商务网站,可直接登录数据库,读取交易记录和相关信息。

7、优选的,在步骤s2中采集的电子数据x1需要通过第三方认证机构进行认证,展开具有权威性的证明和安全备案处理工作,并实现存证功能和签署认证有力量的协议。

8、优选的,在导出审计报告并进行沟通后,对审计意见和建议问题进行跟踪,确定落实情况并跟进执行情况。

9、优选的,在数据采集前对审计的企业进行风险评估,通过收集企业历史数据和趋势分析,确认已知和未知的潜在问题,评估其对企业造成的风险;根据风险评估结果,确定相应的审计范围。

10、优选的,采集数据需要根据设计好的审计程序,实地考察、审核、回访产生数据量项目的交易记录及有关资料来进行。

11、优选的,在企业进行风险评估过程中,审计人员需要根据审计对象所处的环境和相关的内部控制,以便识别可能存在的风险和薄弱点。

12、优选的,审计人员需要评估风险过程中的可能性和潜在影响的严重程度,并将其综合起来得出一个整体的风险评估。

13、本发明的有益效果如下:

14、本发明通过将纸质数据x2与电子数据x1相对应的部分进行分析,从而判断采集的数据是否一致,进而判断交易数据是否真实,大大提高电子商务审计结果的准确性。

技术特征:

1.一种基于审计逻辑单元的电子商务审计方法,其特征在于,包括以下步骤:

2.根据权利要求1所述的一种基于审计逻辑单元的电子商务审计方法,其特征在于:在步骤s2中,采集电子数据的方式还包括数据库记录,在有数据库支持的电子商务网站,可直接登录数据库,读取交易记录和相关信息。

3.根据权利要求2所述的一种基于审计逻辑单元的电子商务审计方法,其特征在于:在步骤s2中采集的电子数据x1需要通过第三方认证机构进行认证,展开具有权威性的证明和安全备案处理工作,并实现存证功能和签署认证有力量的协议。

4.根据权利要求1所述的一种基于审计逻辑单元的电子商务审计方法,其特征在于:在导出审计报告并进行沟通后,对审计意见和建议问题进行跟踪,确定落实情况并跟进执行情况。

5.根据权利要求1所述的一种基于审计逻辑单元的电子商务审计方法,其特征在于:在数据采集前对审计的企业进行风险评估,通过收集企业历史数据和趋势分析,确认已知和未知的潜在问题,评估其对企业造成的风险;根据风险评估结果,确定相应的审计范围。

6.根据权利要求1所述的一种基于审计逻辑单元的电子商务审计方法,其特征在于:采集数据需要根据设计好的审计程序,实地考察、审核、回访产生数据量项目的交易记录及有关资料来进行。

7.根据权利要求5所述的一种基于审计逻辑单元的电子商务审计方法,其特征在于:在企业进行风险评估过程中,审计人员需要根据审计对象所处的环境和相关的内部控制,以便识别可能存在的风险和薄弱点。

8.根据权利要求7所述的一种基于审计逻辑单元的电子商务审计方法,其特征在于:审计人员需要评估风险过程中的可能性和潜在影响的严重程度,并将其综合起来得出一个整体的风险评估。

技术总结

本发明涉及电子商务审计技术领域,具体涉及一种基于审计逻辑单元的电子商务审计方法,包括以下步骤:S1:确定审计,根据审计的需求记录被审计的电子商务企业的信息以及审计的内容;S2:采集数据,采集的数据包括电子数据X1以及纸质数据X2;通过搭建交易平台的数据渠道,获取线上的交易数据,即电子数据;交易数据包括交易流水、销售记录、用户信息和订单数据;在交易数据导出前需要进行过滤,踢出非必要数据;通过线下收取的方式拿到目的企业的交易纸质数据;S3:审计分析;本发明通过将纸质数据X2与电子数据X1相对应的部分进行分析,从而判断采集的数据是否一致,进而判断交易数据是否真实,大大提高电子商务审计结果的准确性。

技术研发人员:陈为宋,许静云,郑开宪,林盛开

受保护的技术使用者:国网信通亿力科技有限责任公司

技术研发日:

技术公布日:2024/1/15

- 还没有人留言评论。精彩留言会获得点赞!