一种间歇性交易的优化方法

本发明涉及金融交易方法,具体涉及一种间歇性交易的优化方法。

背景技术:

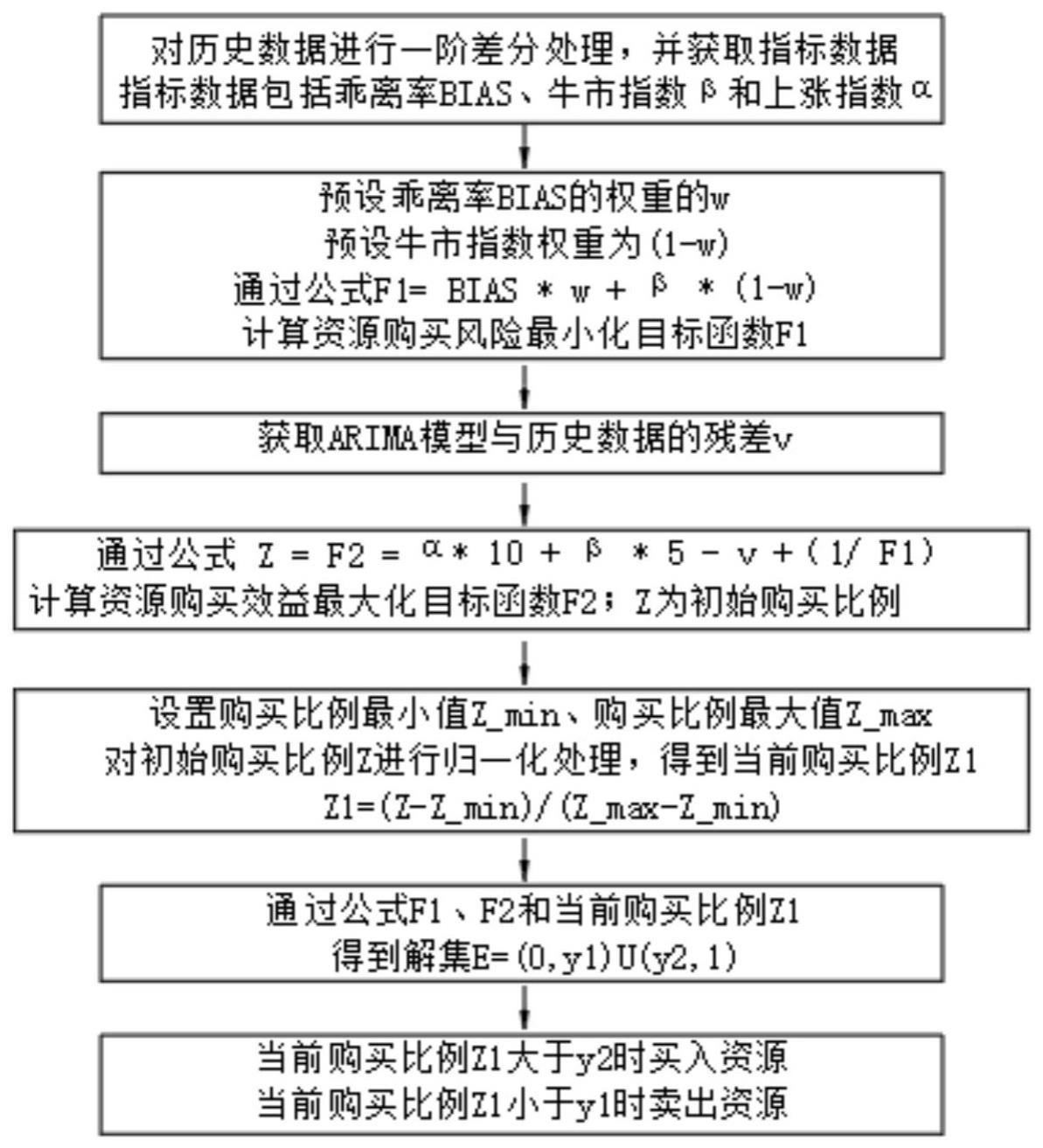

1、随着经济的发展,人们生活水平的提高,越来越多的人会有选择金融产品进行投资,而在金融市场为了更好地对交易情况进行有效地预测,现有的交易预测模型包括自回归滑动平均预测趋势模型(arma)、自回归集成移动平均预测趋势模型(arima)和长短期记忆人工神经网络(lstm);以上方法主要基于对金融时间序列的特征分析,深入金融时间序列本质规律,采用线性模型对金融时间序列进行预测。

2、如中国专利申请号202210708858.8,公布日为2022.09.09,其公开了一种基于lstm模型的产品配置方法,包括:获取预设的产品组合的基本指标数据和时间序列;提取所述标准指标数据的时序特征,利用多层lstm层对所述时序特征进行时序分析,得到时序特征向量;将所述时序特征向量进行全连接处理,得到所述产品组合中每个产品的回报率预测值;根据所述产品组合中每个产品的回报率预测值确定所述产品组合中每个产品的仓位值;对所述目标产品组合进行回测,得到回测幅度;根据所述回测幅度生成所述产品组合的组合分配比例,按照所述组合分配比例对所述产品组合进行产品比例配置。但是该方法,其是对连续时间上的数据进行预测,对于间接性的交易若时间上的跨度过大无法满足需求,而间歇性交易的时序通常是不连续的,预测的不确定性很高,交易组合也往往呈现非线性关系,进而通过arma、arima或lstm对间歇性交易的预测效果差,其不能实现效益最大化和风险最小化。

技术实现思路

1、本发明提供一种间歇性交易的优化方法,实现有限区间内效益最大化和风险最小化。

2、为达到上述目的,本发明的技术方案是:一种间歇性交易的优化方法,包括以下步骤:

3、s1、采集历史交易数据,设置两时间节点,对两时间节点内的历史交易数据进行一阶差分处理,从处理后的历史交易数据中获取一种以上的指标数据,指标数据包括乖离率bias,牛市指数β和上涨指数α。

4、s2、预设乖离率bias的权重为w,牛市指数权重为(1-w);通过公式计算资源购买风险最小化目标函数f1。

5、s3、获取arima模型的数据与历史数据的残差v;

6、s4、通过公式 计算资源购买效益最大化目标函数f2;z为初始购买比例。

7、s5、设置购买比例最小值z_min;设置购买比例最大值z_max,对初始购买比例z进行归一化处理;得到当前购买比例z1,

8、s5.1、通过公式得到解集

9、s6、当前购买比例z1大于y2时买入资源,当前购买比例z1小于y1时卖出资源。

10、以上方法,先对历史数据进行一阶差分处理,减少历史数据的波动,使数据趋于平稳;当乖离率和牛市指数增大时,资源的购买风险也会增大,对乖离率和牛市指数进行权重;通过乖离率和牛市指数计算资源的购买风险;从而计算出资源购买风险最小化目标函数f1。当上涨指数和牛市指数增大时,资源的购买效益也会增大,进而通过上涨指数和牛市指数计算资源的购买效益;从而计算出资源购买效益最大化目标函数f2;同时使用德宾沃森检验计算出arima模型与历史数据的残差v,通过arima模型预测资源的增长,分析后续的交易走势,通过残差v计算出资源购买效益最大化目标函数f2,提高f2的可靠性。

11、同时对购买比例z进行归一化处理,避免初始购买比例z过大、初始购买比例z过小时对效益产生影响。进而设置了购买比例最小值z_min和设置购买比例最大值z_max,在设置购买比例最大值与购买比例最小值之间设置当前购买比例z1。

12、然后通过资源购买风险最小化目标函数f1与资源购买效益最大化目标函数f2得到解集,实现资源购买的效益最大化和风险最小化,同时由于其是对历史数据进行统计,无需对时间上的连续性进行限制,能对有限区域上进行准确的预测;使得投资者在进行市场交易活动时能规避风险,提高了盈利概率。

13、买卖资源以15日的乖离率为标准,采用最大似然估计的方法来进行评估,可得出15日内,上涨指数的预估均值为10日,牛市指数的预估均值为5日,因此,在f2中,通过上涨指数α与10相乘,牛市指数β与5相乘,公式f2的计算的准确率高。

14、同时公式f1和公式f2为两个目标函数,y为目标空间;通过公式f1与公式f2得到最优解集;在最优解集的向量中,选择公式f2的最小值解向量和最大值解向量;将最小值解向量设置为y1,将最大值解向量设置为y2;当前购买比例z1小于y1时,判断当前购买比例z1带来的收益小于公式f2的最小值,此时卖出资源;当前购买比例z1大于y2时,判断当前购买比例z4带来的收益大于公式f2的最大值,此时买入资源。

15、进一步的,s1还包括对指标数据进行归一化处理;使不同指标数据的量纲和量级相同。

16、以上方法,将不同的指标数据进行归一化处理,消除每个指标不同量纲的负面影响。

17、进一步的,s2中,w通过历史交易数据经过参数预估得到。

18、进一步的,s3中,arima模型通过以下步骤得到:

19、s3.1、通过不同时间段的历史交易数据的自相关系数函数,得到自回归项p。

20、s3.2、通过不同时间段的历史交易数据的偏自相关系数函数,得到移动平均项数q。

21、s3.3、通过自回归项p、移动平均项数q和时间序列成为平稳时所做的差分阶数d;得到arima模型。

22、以上方法,通过自回归项p、移动平均项数q和时间序列成为平稳时所做的差分阶数d;得到arima模型方法简单。

23、进一步的,s3中还包括:a通过arima模型预测资源的增长。

24、以上方法,通过arima模型预测资源的增长,分析后续的交易走势。

技术特征:

1.一种间歇性交易的优化方法,其特征在于:包括以下步骤:

2.s5.1、通过公式得到解集

3.s6、当前购买比例z1大于y2时买入资源,当前购买比例z1小于y1时卖出资源。

4.根据权利要求1所述的一种间歇性交易的优化方法,其特征在于:s1还包括对指标数据进行归一化处理;使不同指标数据的量纲和量级相同。

5.根据权利要求2所述的一种间歇性交易的优化方法,其特征在于:s2中,w通过历史交易数据经过参数预估得到。

6.根据权利要求1所述的一种间歇性交易的优化方法,其特征在于:s3中,arima模型通过以下步骤得到:

7.根据权利要求2所述的一种间歇性交易的优化方法,其特征在于:s3中还包括:a通过arima模型预测资源的增长。

技术总结

本发明提供一种间歇性交易的优化方法,计算出资源购买风险最小化目标函数F1和资源购买效益最大化目标函数F2;通过资源购买风险最小化目标函数F1、资源购买效益最大化目标函数F2和当前购买比例Z1得到解集;根据解集买入资源、卖出资源;实现资源购买的效益最大化和风险最小化。

技术研发人员:李有红,汤堡盛,徐泽鹏,王祺森,肖和杰,郑杰,何欣健,柯锡琨

受保护的技术使用者:广州华立学院

技术研发日:

技术公布日:2024/1/15

- 还没有人留言评论。精彩留言会获得点赞!