一种税收预测方法与系统与流程

本发明属于税收预测,尤其涉及一种税收预测方法与系统。

背景技术:

1、以往税收收入的预测主要是通过对重点税源进行调查,将数据进行整理汇总后完成税收估计,这种处理方法需要耗费大量人力并且缺乏对纳税整体的把握。由于纳税申报的延迟性等原因,通过汇总预测的方式往往无法及时获得企业或地区的税收情况,因此需要通过税收收入预测模型完成宏观税收预测。

2、目前,在预测经济运行领域,采用的是灰色理论、生长曲线、arma模型、最小二乘模型,这些模型通过时间序列的方式对经济长期趋势有一定预测,但是,这些模型需要耗费大量人力数据处理,处理数据方式不完善,不能精准的预测结果;并且在数据处理过程中产生了大量的无效特征,降低了运行效率和识别的准确率。而且,由于税收受经济发展速度、税收政策、征管因素影响非常大,单一依赖某个数学模型或公式算法难以做到预测的精准性。

技术实现思路

1、为解决上述技术问题,本发明提供一种税收预测方法与系统,具体方案如下:

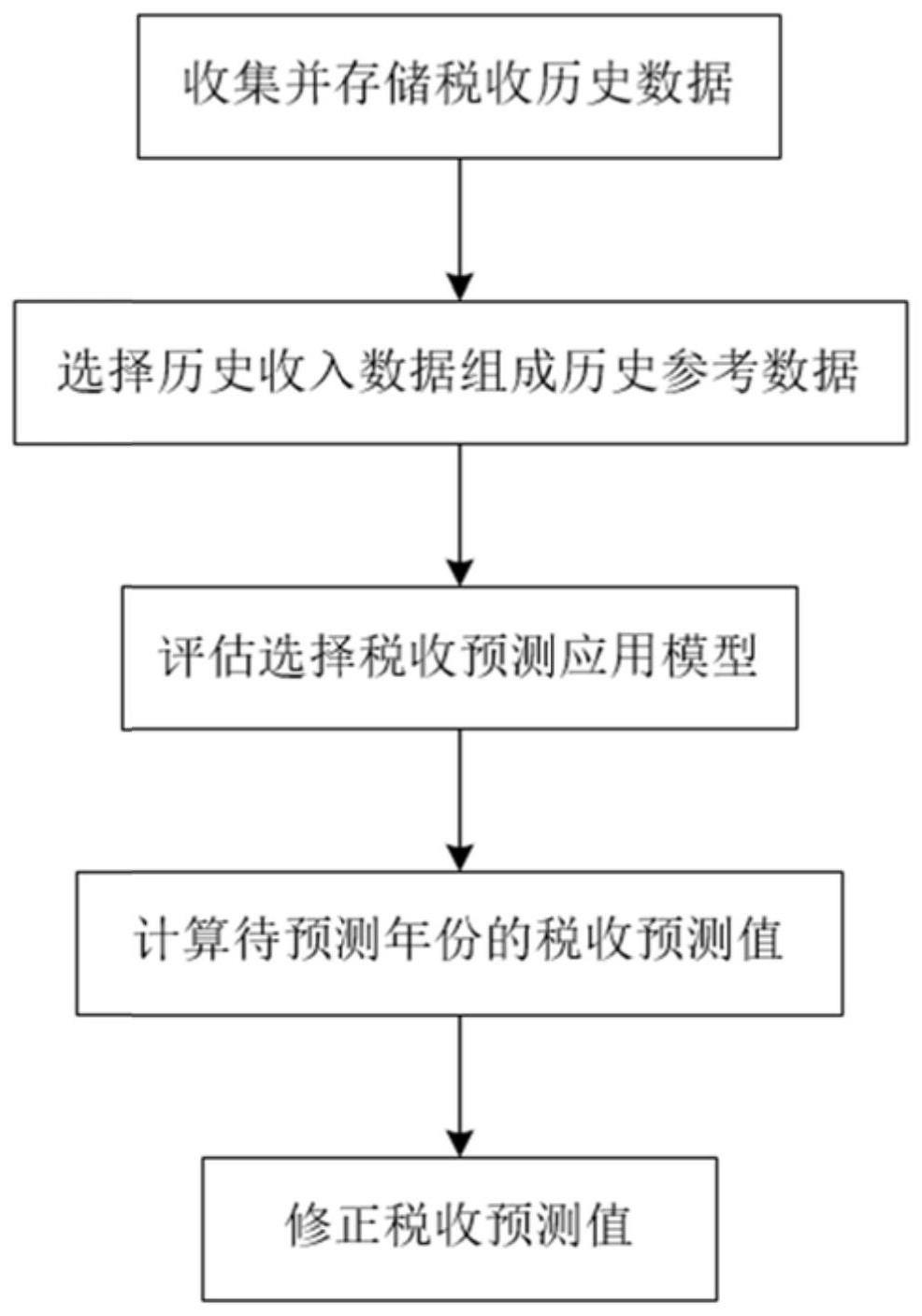

2、一种税收预测方法,包括以下步骤:

3、s1.收集并存储用户各类税种的历史收入数据;

4、s2.选取待预测年份前n年中相应税种的历史收入数据,将其作为历史参考数据;

5、s3.利用历史参考数据评估各类税收预测模型,并将预测误差最小的预测模型作为待预测年份的税收预测应用模型;

6、s4.根据税收预测应用模型计算待预测年份相应税种的税收预测值;

7、s5.基于待预测年份的经济因素、征管因素和政策因素,修正税收预测值。

8、进一步地,所述税种包括个人所得税、企业所得税、房产税、土地使用税、印花税和城建税。

9、进一步地,所述税收预测模型包括直线趋势预测模型,该预测模型表示为:y=a+bt,其中t为年份序号,y为t对应年份的税收预测值,a和b为模型参数且由下列方程组求解得到:

10、

11、其中,∑y为历史参考数据中实际税收之和,∑t为历史参考数据中年份序号之和,∑t2为历史参考数据中年份序号的平方和,n为待预测年份的年份序号。

12、进一步地,所述税收预测模型包括二次曲线趋势预测模型,该预测模型表示为:y=a+bt+ct2,其中t为年份序号,y为t对应年份的税收预测值,a、b和c为模型参数且由下列方程组求解得到:

13、

14、其中,∑y为历史参考数据中实际税收之和,∑t2为历史参考数据中年份序号的平方和,n为待预测年份的年份序号。

15、进一步地,所述税收预测模型包括对数曲线趋势预测模型,该预测模型表示为:lgy=a+bt,其中t为年份序号,y为t对应年份的税收预测值,a和b为模型参数且由下列方程组求解得到:

16、

17、其中,∑lgy为历史参考数据中实际税收的对数之和,∑t2为历史参考数据中年份序号的平方和,n为待预测年份的年份序号。

18、进一步地,所述税收预测模型包括修正指数曲线趋势预测模型,该预测模型表示为:y=k+abt,其中t为年份序号,y为t对应年份的税收预测值,a、b和k为模型参数且由下列方程组求解得到:

19、

20、其中,将历史参考数据由远及近分均为三组,∑y1表示第一组中各年份的实际税收之和,∑y2表示第二组中各年份的实际税收之和,∑y3表示第三组中各年份的实际税收之和,n为待预测年份的年份序号。

21、进一步地,步骤s4中还包括,根据税收预测应用模型及季节变动趋势预测法,计算待预测年份各月相应税种的税收预测值,具体步骤包括:

22、s401.计算季节比率:季节比率=历史参考数据中的同月平均数÷总的月平均数;

23、s402.计算月平均趋势值:根据税收预测应用模型计算待预测年份的年度预测值,再对年度预测值平均得到月平均趋势值;

24、s403.计算待预测年份的月税收预测值:月税收预测值=月平均趋势值×季节比率。

25、进一步地,步骤s5中基于待预测年份的经济因素修正税收预测值:税收预测修正值=税收预测值×(1+税收弹性系数);所述税收弹性系数=税收年增长百分比÷税收年增加值增长百分比,税收年增加值增长百分比=(待预测年份的年税收增加值绝对值-上一年的年税收增加值绝对值)÷上一年的年税收增加值绝对值。

26、一种税收预测系统,包括

27、历史税收数据存储模块,用于存储收集到的用户各类税种的历史收入数据;

28、历史参考数据选择模块,用于从历史税收数据存储模块中选取用户待预测年份前n年中相应税种的历史收入数据,并将其作为历史参考数据发送给预测模型评估选择模块;

29、预测模型评估选择模块,用于根据历史参考数据评估各类税收预测模型,并将预测误差最小的预测模型作为待预测年份的税收预测应用模型;

30、税收预测与修正模块,用于根据税收预测应用模型计算待预测年份相应税种的税收预测值,并基于经济因素、征管因素和政策因素修正税收预测值;

31、税收预测推送模块,用于根据用户预留的通讯方式,将修正税收预测值发送给用户。

32、进一步地,用户预留的通讯方式包括短信接收号码、邮箱以及用户提供的税务平台接口。

33、本发明的有益效果:本发明通过历史税收数据对多种税收预测方法进行评估,从而选择预测误差最小的预测模型作为实际的税收预测应用模型,解决了依赖单一模型难以做到的预测精准性。此外,本发明还基于经济因素、征管因素和政策因素对税收预测值进行修正,进一步提高了税收预测的准确性及适用性。

技术特征:

1.一种税收预测方法,其特征在于,包括以下步骤:

2.如权利要求1所述的税收预测方法,其特征在于,所述税种包括个人所得税、企业所得税、房产税、土地使用税、印花税和城建税。

3.如权利要求1所述的税收预测方法,其特征在于,所述税收预测模型包括直线趋势预测模型,该预测模型表示为:y=a+bt,其中t为年份序号,y为t对应年份的税收预测值,a和b为模型参数且由下列方程组求解得到:

4.如权利要求1所述的税收预测方法,其特征在于,所述税收预测模型包括二次曲线趋势预测模型,该预测模型表示为:y=a+bt+ct2,其中t为年份序号,y为t对应年份的税收预测值,a、b和c为模型参数且由下列方程组求解得到:

5.如权利要求1所述的税收预测方法,其特征在于,所述税收预测模型包括对数曲线趋势预测模型,该预测模型表示为:lgy=a+bt,其中t为年份序号,y为t对应年份的税收预测值,a和b为模型参数且由下列方程组求解得到:

6.如权利要求1所述的税收预测方法,其特征在于,所述税收预测模型包括修正指数曲线趋势预测模型,该预测模型表示为:y=k+abt,其中t为年份序号,y为t对应年份的税收预测值,a、b和k为模型参数且由下列方程组求解得到:

7.如权利要求1所述的税收预测方法,其特征在于,步骤s4中还包括,根据税收预测应用模型及季节变动趋势预测法,计算待预测年份各月相应税种的税收预测值,具体步骤包括:

8.如权利要求1所述的税收预测方法,其特征在于,步骤s5中基于待预测年份的经济因素修正税收预测值:税收预测修正值=税收预测值×(1+税收弹性系数);所述税收弹性系数=税收年增长百分比÷税收年增加值增长百分比,税收年增加值增长百分比=(待预测年份的年税收增加值绝对值-上一年的年税收增加值绝对值)÷上一年的年税收增加值绝对值。

9.一种税收预测系统,其特征在于,包括

10.如权利要求9所述的税收预测系统,其特征在于,用户预留的通讯方式包括短信接收号码、邮箱以及用户提供的税务平台接口。

技术总结

本发明提供一种税收预测方法及系统,所述预测方法包括步骤:收集用户各类税种的历史收入数据;选取待预测年份前N年中相应税种的历史收入数据,将其作为历史参考数据;利用历史参考数据评估各类税收预测模型,并将预测误差最小的预测模型作为税收预测应用模型;根据税收预测应用模型计算待预测年份相应税种的税收预测值;基于待预测年份的经济因素、征管因素和政策因素,修正税收预测值。本发明通过历史税收数据对多种税收预测方法进行评估,从而选择最优预测模型作为实际的税收预测应用模型,并基于经济因素、征管因素和政策因素对税收预测值进行修正,进一步提高了税收预测的准确性及适用性。

技术研发人员:黄斌

受保护的技术使用者:南京税捷信息技术有限公司

技术研发日:

技术公布日:2024/1/15

- 还没有人留言评论。精彩留言会获得点赞!