一种基于财务管理的大数据智能安全系统

本发明涉及财务系统,特别是一种基于财务管理的大数据智能安全系统。

背景技术:

1、在当今大数据时代背景下,财务数据逐渐被应用于企业经营与管理的各个领域,在支撑企业经营战略发展方面发挥着不可替代的重要作用,可有效促进企业经营战略的实现。随着对各个行业的改革力度的加大,目前企业的各项工作开展也变得更加复杂化,企业实际在开展经营活动的时候也产生了很多的业务,形成了海量的财务数据信息,但是因为财务人员缺乏收集数据的能力,而且也没有对数据进行深层次分析的技能,就算得到了大量的数据,也没有及时快速地进行处理,导致数据资产价值始终处于粗放的管理模式。

2、随着经济的不断发展,财务监管不仅需要保护投资者的利益,还需要维护金融市场的稳定和透明度。因此,有不要不断的加强和完善财务监管体系,提高监管效率。

3、不仅如此,财务数据是记录企业资金流动的重要信息,其中企业内个人与各部门在进行工作时,需要对大量的工作支出进行报销,通常根据个人工作性质与个人能力的不同,以及各部门职能的不同,会出现不同的人与部门报销金额数量的不同,由于报销金额受受执行项目的影响较大,会导致个人与部门的报销金额出现显著的变化,因而导致无法对报销金额的合理范围进行预估,导致出现偷报、漏报的情况发生也无法及时的发现,长此以往会导致财务数据错误严重,从而对企业的利益造成负面影响。

技术实现思路

1、本发明的目的是为了解决上述问题,设计了一种基于财务管理的大数据智能安全系统。

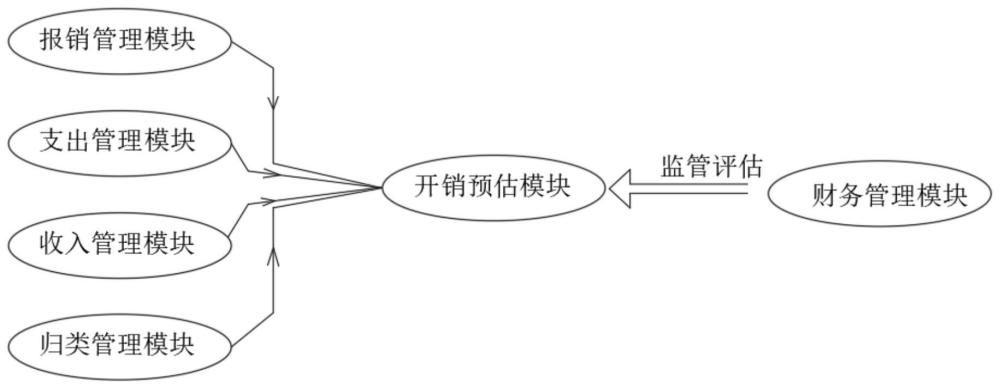

2、实现上述目的本发明的技术方案为,一种基于财务管理的大数据智能安全系统,包括:开销预估模块,用于根据上一年度的经费使用情况以及本年度所要开展的项目来预估本年度的开销费用;

3、报销管理模块,经办人填写相应的报销凭证和单据,经审核签字后生成支出经费并进入支出管理模块;

4、支出管理模块,对本年度的所有支出费用进行入账记录,并形成支出账本;

5、收入管理模块,对本年度的所有收入费用进行入账记录,并形成收入账本;

6、归类管理模块,对支出账本和收入账本内的所有交易按照其开销用途进行分类,并最终形成财务报表;

7、财务管理模块,获取上述模块所采集的数据信息,根据以上数据信息进行财务的监控管理,并做出预警信息。

8、进一步,所述预估本年度开销费用的具体方法如下:

9、s1、获取企业前n年的年度经费、季度经费以及项目开销;

10、s2、结合往年的年度经费以及季度经费得到开销费用的年度增长率α和季度增长率β;

11、s3、根据上一年度的开销费结合年度增长率以及本年度所要开展的计划用来估算得到本年度的所有开销费用;

12、s4、根据上一年度各个季度的季度增长率来估算本年度各个季度的所有开销费用。

13、进一步,所述年度增长率的计算公式如下:

14、α=(q1+q2+q3+...qn)/100n,其中n为第n年;

15、所述季度增长率的计算公式如下:

16、β=(qa+qb+qc)/300,其中qa、qb、qc分别为上一年度相应季度三个月的开销费用。

17、进一步的,所述本年度估算的开销费用如下:

18、本年度预估的开销费用=(上一年度的开销费用*α+本年度的项目开销)*k,所述k为修正系数。

19、进一步的,所述报销处理过程如下:

20、步骤一:接收报销申请人所提交的报销清单;

21、步骤二:对所述报销清单上所包含业务事件、费用数额的进行校验;

22、步骤三:经部分领导审核签字、会计签字、财务审核签字后报销并生成支出经费划入支出管理模块的数据库内。

23、进一步,所述支出管理模块所记录的内容还包括出账金额、出账时间、出账人和对方账号。

24、进一步,所述收入管理模块所述记录的内容还包括进账金额、进账时间、付款人和对方账号。

25、进一步,所述归类管理模块根据进账金额和出账金额的使用属性来进行分类的管理,所述使用属性包括进账金额的收入备注以及出账金额的资金用途,在使用属性的基础下进行标签化处理,按照记录时间归类统计形成财务报表。

26、进一步,所述财务管理模块结合财务报表内所记载的内容判断是否存在财政赤字、各个季度的开销费用是否在估算的开销费用之内,并利用各个季度的实际开销费用来判断本年度的开销费用是否在估算的开销费用之内,当二者中的任一数值超出估算的开销费用时发出财政预警信息。

27、本发明的有益效果在于:

28、1、通过年度增长率以及季度增长率再结合企业前n年的年度经费、季度经费以及项目开销就可以推算预估得到该企业在本年度的总的预估开销费用以及各个季度的预估开销费用;

29、2、通过对报销清单、以及支出账单和收入账单的记录追踪,在确定是哪个季度存在超支现象后可以快速的判断出超支的原因,并及时的做出预警和调整。

技术特征:

1.一种基于财务管理的大数据智能安全系统,其特征在于,包括:

2.如权利要求1所述的一种基于财务管理的大数据智能安全系统,其特征在于:所述预估本年度开销费用的具体方法如下:

3.如权利要求2所述的一种基于财务管理的大数据智能安全系统,其特征在于:所述年度增长率的计算公式如下:

4.如权利要求2所述的一种基于财务管理的大数据智能安全系统,其特征在于:所述本年度估算的开销费用如下:

5.如权利要求1所述的一种基于财务管理的大数据智能安全系统,其特征在于:所述报销处理过程如下:

6.如权利要求1所述的一种基于财务管理的大数据智能安全系统,其特征在于:所述支出管理模块所记录的内容还包括出账金额、出账时间、出账人和对方账号。

7.如权利要求1所述的一种基于财务管理的大数据智能安全系统,其特征在于:所述收入管理模块所述记录的内容还包括进账金额、进账时间、付款人和对方账号。

8.如权利要求1所述的一种基于财务管理的大数据智能安全系统,其特征在于:所述归类管理模块根据进账金额和出账金额的使用属性来进行分类的管理,所述使用属性包括进账金额的收入备注以及出账金额的资金用途,在使用属性的基础下进行标签化处理,按照记录时间归类统计形成财务报表。

9.如权利要求1所述的一种基于财务管理的大数据智能安全系统,其特征在于:所述财务管理模块结合财务报表内所记载的内容判断是否存在财政赤字、各个季度的开销费用是否在估算的开销费用之内,并利用各个季度的实际开销费用来判断本年度的开销费用是否在估算的开销费用之内,当二者中的任一数值超出估算的开销费用时发出财政预警信息。

技术总结

本发明公开了一种基于财务管理的大数据智能安全系统,包括开销预估模块,用于根据上一年度的经费使用情况以及本年度所要开展的项目来预估本年度的开销费用、报销管理模块、支出管理模块,对本年度的所有支出费用进行入账记录,并形成支出账本、收入管理模块;归类管理模块、财务管理模块,根据以上数据信息进行财务的监控管理,并做出预警信息,本发明的有益效果:通过年度增长率以及季度增长率再结合企业前N年的年度经费、季度经费以及项目开销就可以推算预估得到该企业在本年度的总的预估开销费用以及各个季度的预估开销费用,然后结合本年度当前季度实际开销费用的来判断该企业本年度是否会出现开销超支的现象,并及时给出预警信息。

技术研发人员:李中,唐佳佳

受保护的技术使用者:江苏海事职业技术学院

技术研发日:

技术公布日:2024/1/15

- 还没有人留言评论。精彩留言会获得点赞!