基于会计核算的财务风险预测方法

本发明涉及财务管理和数据分析,尤其涉及一种基于会计核算的财务风险预测方法。

背景技术:

1、目前,大多数企业在财务会计核算过程中,都会受到企业外部和内部因素的一定影响,这便使得企业的财务会计核算工作受到了双重风险因素的影响,企业只有不断建立健全财务会计核算风险防范机制才能对各种风险进行很好地控制,才能更好地确保企业各项工作的顺利开展。但是,在具体实施过程中,通常是在企业内部建立严格的会计核算监督管理防范机制,并没有及时掌握市场上的最新信息和企业的发展战略,考虑企业外部因素对核算风险的影响。而随着现如今市场经济的快速发展,政策信息、市场信息和企业发展战略不断在更新迭代,仅依赖人工收集与分析,已难以适应当前市场经济的发展。

技术实现思路

1、鉴于以上所述现有技术的不足,本发明的目的在于:提供一种基于会计核算的财务风险预测方法,通过考虑内部影响和外部影响,使得财务风险预测结果具有更高的参考价值。

2、为实现上述发明目的,本发明提供以下技术方案:

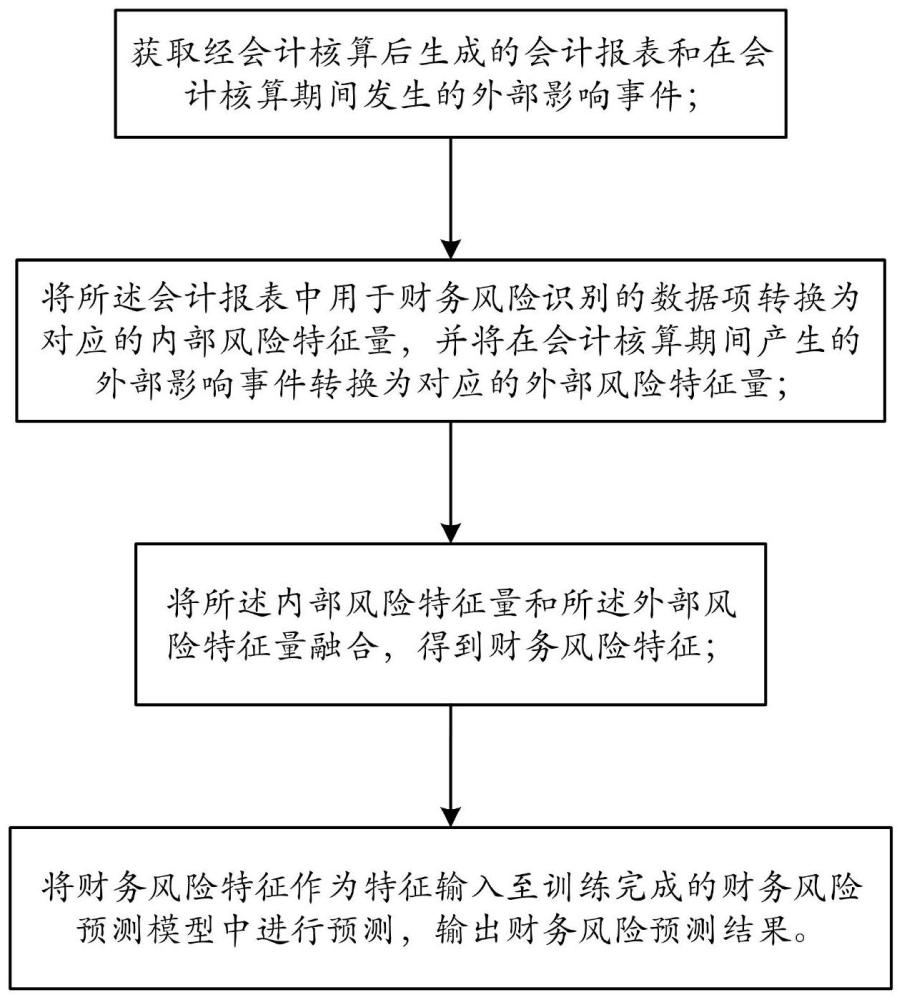

3、基于会计核算的财务风险预测方法,其包括:

4、获取经会计核算后生成的会计报表和在会计核算期间发生的外部影响事件;

5、将所述会计报表中用于财务风险识别的数据项转换为对应的内部风险特征量,并将在会计核算期间产生的外部影响事件转换为对应的外部风险特征量;

6、将所述内部风险特征量和所述外部风险特征量融合,得到财务风险特征;

7、将财务风险特征作为特征输入至训练完成的财务风险预测模型中进行预测,输出财务风险预测结果;其中,所述财务风险预测模型采用lstm神经网络模型。

8、根据一种具体的实施方式,本发明基于会计核算的财务风险预测方法中,所述会计报表中用于财务风险识别的数据项包括:资产负债率、营业净利率、总资产周转率、营业收入增长率、净利润增长率;而且,所述内部风险特征量为当前会计核算周期与上一个会计核算周期对应数据项的变化值。

9、根据一种具体的实施方式,本发明基于会计核算的财务风险预测方法中,所述外部影响事件包括:基于设定范围搜索到的关联行业事件和关联企业事件;而且,所述外部风险特征量为所述外部影响事件对所述会计报表中用于财务风险识别的数据项的影响量化值。

10、根据一种具体的实施方式,本发明基于会计核算的财务风险预测方法中,将所述内部风险特征量和所述外部风险特征量融合的方式为:利用所述内部风险特征量和所述外部风险特征量构建特征矩阵,将特征矩阵作为所述财务风险特征。

11、根据一种具体的实施方式,本发明基于会计核算的财务风险预测方法中,所述lstm神经网络模型包括:输入层、嵌入层、lstm层、注意力层和输出层。

12、根据一种具体的实施方式,本发明基于会计核算的财务风险预测方法中,训练所述lstm神经网络模型时,采用adam优化算法自动为模型中的每个参数使用自定义学习速率。

13、本发明在具体实施的另一方面,还提供一种可读存储介质,其上存储有一个或多个程序,该一个或多个程序被一个或多个处理器执行时实现本发明基于会计核算的财务风险预测方法。

14、与现有技术相比,本发明的有益效果:

15、本发明基于会计核算的财务风险预测方法,通过获取经会计核算后生成的会计报表和在会计核算期间发生的外部影响事件,并分别将所述会计报表中用于财务风险识别的数据项转换为对应的内部风险特征量,将在会计核算期间产生的外部影响事件转换为对应的外部风险特征量;接着,将所述内部风险特征量和所述外部风险特征量融合,得到财务风险特征;最后,将财务风险特征作为特征输入至训练完成的财务风险预测模型中进行预测,输出财务风险预测结果;由于本发明考虑到将外部影响事件作为外部风险特征量,并与内部风险特征量融合作为lstm神经网络模型的输入,使得财务风险预测结果具有更高的参考价值。

技术特征:

1.基于会计核算的财务风险预测方法,其特征在于,包括:

2.如权利要求1所述的基于会计核算的财务风险预测方法,其特征在于,所述会计报表中用于财务风险识别的数据项包括:资产负债率、营业净利率、总资产周转率、营业收入增长率、净利润增长率;而且,所述内部风险特征量为当前会计核算周期与上一个会计核算周期对应数据项的变化值。

3.如权利要求2所述的基于会计核算的财务风险预测方法,其特征在于,所述外部影响事件包括:基于设定范围搜索到的行业事件和关联企业事件;而且,所述外部风险特征量为所述外部影响事件对所述会计报表中用于财务风险识别的数据项的影响量化值。

4.如权利要求3所述的基于会计核算的财务风险预测方法,其特征在于,将所述内部风险特征量和所述外部风险特征量融合的方式为:利用所述内部风险特征量和所述外部风险特征量构建特征矩阵,将特征矩阵作为所述财务风险特征。

5.如权利要求4所述的基于会计核算的财务风险预测方法,其特征在于,所述lstm神经网络模型包括:输入层、嵌入层、lstm层、注意力层和输出层。

6.如权利要求5所述的基于会计核算的财务风险预测方法,其特征在于,训练所述lstm神经网络模型时,采用adam优化算法自动为模型中的每个参数使用自定义学习速率。

7.一种计算机可读存储介质,其上存储有一个或多个程序,其特征在于,该一个或多个程序被一个或多个处理器执行时实现权利要求1~6任一项所述基于会计核算的财务风险预测方法。

技术总结

本发明公开了一种基于会计核算的财务风险预测方法,该方法:通过获取经会计核算后生成的会计报表和在会计核算期间发生的外部影响事件,并分别将所述会计报表中用于财务风险识别的数据项转换为对应的内部风险特征量,将在会计核算期间产生的外部影响事件转换为对应的外部风险特征量;接着,将所述内部风险特征量和所述外部风险特征量融合,得到财务风险特征;最后,将财务风险特征作为特征输入至训练完成的财务风险预测模型中进行预测,输出财务风险预测结果;由于本发明考虑到将外部影响事件作为外部风险特征量,并与内部风险特征量融合作为LSTM神经网络模型的输入,因而使得财务风险预测结果具有更高的参考价值。

技术研发人员:向以宁

受保护的技术使用者:成都理工大学

技术研发日:

技术公布日:2024/1/15

- 还没有人留言评论。精彩留言会获得点赞!