一种用户信用评价方法及系统与流程

本发明涉及政务信用评价,特别涉及一种用户信用评价方法及系统。

背景技术:

1、目前借贷业务的增长,导致用户信用体系的建立至关重要。比如金融行业进行用户信用评价通常是评价用户是否会按时返还贷款的能力,从而确定是否为其放款;比如通信行业、电力行业等也需要判断用户的信用,从而判断是否允许该用户先消费,比如对该用户售电或者是允许该用户在话费欠费时仍然能拨打电话此类。

2、但是,现有的用户信用体系通常是基于用户自身的过往数据,其评价指标比较单一,最终得到的信用评价结果不准确。

技术实现思路

1、为了解决现有技术的上述问题,本发明提供一种用户信用评价方法及系统,以提高用户信用评价的结果准确性。

2、为了达到上述目的,本发明采用的技术方案为:

3、第一方面,本发明提供一种用户信用评价方法,包括步骤:

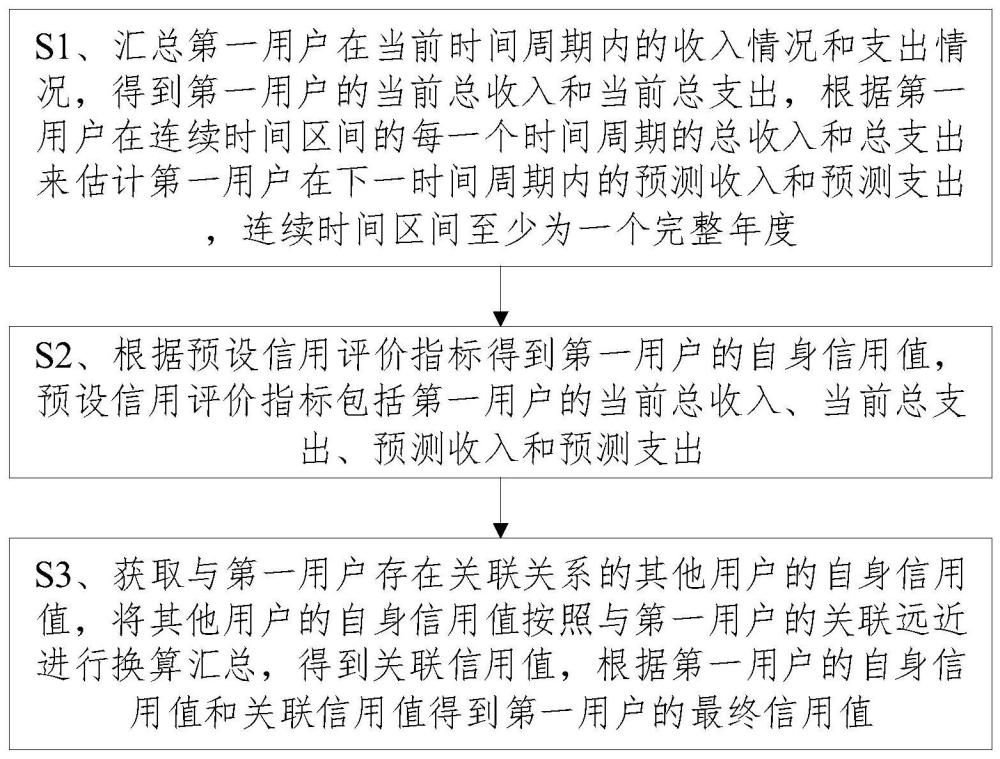

4、s1、汇总第一用户在当前时间周期内的收入情况和支出情况,得到所述第一用户的当前总收入和当前总支出,根据所述第一用户在连续时间区间的每一个时间周期的总收入和总支出来估计所述第一用户在下一时间周期内的预测收入和预测支出,所述连续时间区间至少为一个完整年度;

5、s2、根据预设信用评价指标得到所述第一用户的自身信用值,所述预设信用评价指标包括所述第一用户的当前总收入、当前总支出、预测收入和预测支出;

6、s3、获取与所述第一用户存在关联关系的其他用户的自身信用值,将其他用户的自身信用值按照与所述第一用户的关联远近进行换算汇总,得到关联信用值,根据所述第一用户的自身信用值和关联信用值得到所述第一用户的最终信用值。

7、本发明的有益效果在于:本发明通过预测第一用户在下一时间周期内的预测收入和预测支出来计算第一用户的自身信用值,并将与第一用户存在关联关系的其他用户的信用值来调整第一用户的自身信用值,相较于以往更多的考虑的是用户自身的过往数据来说,本发明考虑了未来的收支情况以及关联用户的信用情况,即丰富了第一用户的评价指标,使得第一用户的评价体系更加全面完善,从而提高用户信用评价的结果准确性。

8、可选地,所述步骤s1还包括步骤:

9、在一个连续时间区间内,对每一个时间周期的总收入和总支出进行分析,得到每一个时间周期的浮动收入和浮动支出,判断所述连续时间区间的每一个时间周期的浮动收入和浮动支出是否存在匹配关系,若不存在匹配关系,则将所述第一用户的还款浮动系数设置为1,若存在匹配关系,则判断相互匹配的浮动收入与浮动支出之间是否存在正相关,若是,则将所述第一用户的还款浮动系数设置为大于1,若是存在负相关,则将所述第一用户的还款浮动系数设置为小于1;

10、所述步骤s2中的所述预设信用评价指标包括所述还款浮动系数。

11、根据上述描述可知,通过对一个连续时间区间内的浮动收入和浮动支出进行分析,以确定用户是否具有浮动的还款能力,将其作为信用评价的指标,能够进一步提高用户信用评价的结果准确性。

12、可选地,还包括步骤:

13、在相互匹配的浮动收入与浮动支出之间存在正相关或负相关时,将相互匹配的浮动收入与浮动支出分别作为因变量和自变量来拟合曲线以得到浮动函数;

14、在对第一用户进行第一借贷金额的审批时,将所述第一借贷金额作为自变量输入到所述浮动函数中,以得到所述第一用户的预期浮动收入,将所述第一用户的预期浮动收入作为审批的其中一个指标。

15、可选地,所述步骤s3具体为:

16、获取与所述第一用户存在关联关系的其他用户的自身信用值;

17、将其他用户的自身信用值按照与所述第一用户的关联远近进行换算汇总,得到关联信用值,将所述关联信用值除于预设的标准信用值得到关联系数,判断所述关联系数是否处于合法关联区间,若是,则将所述第一用户的自身信用值和关联系数进行相乘得到所述第一用户的最终信用值,否则将所述关联系数替换为所述合法关联区间相靠近的端点值,再与所述第一用户的自身信用值进行相乘得到所述第一用户的最终信用值。

18、可选地,所述合法关联区间的下限端点值为[0.8,0.95],所述合法关联区间的上限端点值为[1.05,1.2]。

19、可选地,所述时间周期为一个月。

20、可选地,所述预设信用评价指标还包括所述第一用户的年龄、生活缴费信息、个人征信数据、各种金融平台的借贷数据、医社保缴纳信息、行政决定数据以及法院判决数据。

21、第二方面,本发明提供一种用户信用评价系统,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现以下步骤:

22、s1、汇总第一用户在当前时间周期内的收入情况和支出情况,得到所述第一用户的当前总收入和当前总支出,根据所述第一用户在连续时间区间的每一个时间周期的总收入和总支出来估计所述第一用户在下一时间周期内的预测收入和预测支出,所述连续时间区间至少为一个完整年度;

23、s2、根据预设信用评价指标得到所述第一用户的自身信用值,所述预设信用评价指标包括所述第一用户的当前总收入、当前总支出、预测收入和预测支出;

24、s3、获取与所述第一用户存在关联关系的其他用户的自身信用值,将其他用户的自身信用值按照与所述第一用户的关联远近进行换算汇总,得到关联信用值,根据所述第一用户的自身信用值和关联信用值得到所述第一用户的最终信用值。

25、可选地,所述处理器执行所述计算机程序的所述步骤s1时还包括步骤:

26、在一个连续时间区间内,对每一个时间周期的总收入和总支出进行分析,得到每一个时间周期的浮动收入和浮动支出,判断所述连续时间区间的每一个时间周期的浮动收入和浮动支出是否存在匹配关系,若不存在匹配关系,则将所述第一用户的还款浮动系数设置为1,若存在匹配关系,则判断相互匹配的浮动收入与浮动支出之间是否存在正相关,若是,则将所述第一用户的还款浮动系数设置为大于1,若是存在负相关,则将所述第一用户的还款浮动系数设置为小于1;

27、所述步骤s2中的所述预设信用评价指标包括所述还款浮动系数。

28、可选地,所述处理器执行所述计算机程序时还包括步骤:

29、在相互匹配的浮动收入与浮动支出之间存在正相关或负相关时,将相互匹配的浮动收入与浮动支出分别作为因变量和自变量来拟合曲线以得到浮动函数;

30、在对第一用户进行第一借贷金额的审批时,将所述第一借贷金额作为自变量输入到所述浮动函数中,以得到所述第一用户的预期浮动收入,将所述第一用户的预期浮动收入作为审批的其中一个指标。

31、其中,第二方面所提供的一种用户信用评价系统所对应的技术效果参照第一方面所提供的一种用户信用评价方法的相关描述。

技术特征:

1.一种用户信用评价方法,其特征在于,包括步骤:

2.根据权利要求1所述的一种用户信用评价方法,其特征在于,所述步骤s1还包括步骤:

3.根据权利要求2所述的一种用户信用评价方法,其特征在于,还包括步骤:

4.根据权利要求1所述的一种用户信用评价方法,其特征在于,所述步骤s3具体为:

5.根据权利要求4所述的一种用户信用评价方法,其特征在于,所述合法关联区间的下限端点值为[0.8,0.95],所述合法关联区间的上限端点值为[1.05,1.2]。

6.根据权利要求1至5任一所述的一种用户信用评价方法,其特征在于,所述时间周期为一个月。

7.根据权利要求1至5任一所述的一种用户信用评价方法,其特征在于,所述预设信用评价指标还包括所述第一用户的年龄、生活缴费信息、个人征信数据、各种金融平台的借贷数据、医社保缴纳信息、行政决定数据以及法院判决数据。

8.一种用户信用评价系统,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,其特征在于,所述处理器执行所述计算机程序时实现以下步骤:

9.根据权利要求8所述的一种用户信用评价系统,其特征在于,所述处理器执行所述计算机程序的所述步骤s1时还包括步骤:

10.根据权利要求9所述的一种用户信用评价系统,其特征在于,所述处理器执行所述计算机程序时还包括步骤:

技术总结

本发明提供的一种用户信用评价方法及系统,其方法包括:汇总第一用户在当前时间周期内的收入情况和支出情况,得到第一用户的当前总收入和当前总支出,并估计第一用户在下一时间周期内的预测收入和预测支出;根据包括预测收入和预测支出的预设信用评价指标得到第一用户的自身信用值;获取与第一用户存在关联关系的其他用户的自身信用值,将其他用户的自身信用值按照与第一用户的关联远近进行换算汇总,得到关联信用值,根据第一用户的自身信用值和关联信用值得到第一用户的最终信用值。本发明丰富了第一用户的评价指标,使得第一用户的评价体系更加全面完善,从而提高用户信用评价的结果准确性。

技术研发人员:兰佳福,黄小能,高璇,谢声平

受保护的技术使用者:福建省政务门户网站运营管理有限公司

技术研发日:

技术公布日:2024/4/17

- 还没有人留言评论。精彩留言会获得点赞!