一种针对小微企业的银行授信风险评估方法及系统与流程

1.本发明涉及风险评估领域,尤其涉及一种针对小微企业的银行授信风险评估方法及系统。

背景技术:

2.国家针对小微企业扶持日益重视,小微企业是维护社会稳定以及市场繁荣的重要力量,目前银行针对小微企业的放贷,主要依赖查验企业年报、企业所有人征信、走访调研等传统手段判断是否给予授信。

3.但本申请发明人在实现本申请实施例中发明技术方案的过程中,发现上述技术至少存在如下技术问题:

4.现有技术当前的信用评估系统在评估时存在极大噪声,会导致评估准确率降低的技术问题。

技术实现要素:

5.本申请实施例通过提供一种针对小微企业的银行授信风险评估方法及系统,解决了现有技术当前的信用评估系统在评估时存在极大噪声,会导致评估准确率降低的技术问题,达到在无需额外增加人员的前提下,增加了银行对于小微企业授信过程中的信用评估渠道的技术效果。

6.鉴于上述问题,提出了本申请实施例提供一种针对小微企业的银行授信风险评估方法及系统。

7.第一方面,本申请实施例提供了一种针对小微企业的银行授信风险评估方法,所述方法包括:获得第一小微企业的特征信息;获得第一文本摘要信息,所述第一文本为与所述第一小微企业相关的文本;对所述第一文本摘要信息进行分类;对分类后的所述第一文本摘要信息进行综合打分,获得所述第一文本摘要信息的综合信用风险分数;获得预定安全阈值;判断所述综合信用风险分数是否低于所述预定安全阈值;如果所述综合信用风险分低于所述预定安全阈值,获得第一存储指令;根据所述第一存储指令,将所述第一小微企业的原始数据进行存储。

8.另一方面,本申请还提供了一种针对小微企业的银行授信风险评估系统,所述系统包括:第一获得单元,所述第一获得单元用于获得第一小微企业的特征信息;第二获得单元,所述第二获得单元用于获得第一文本摘要信息,所述第一文本为与所述第一小微企业相关的文本;第一分类单元,所述第一分类单元用于对所述第一文本摘要信息进行分类;第三获得单元,所述第三获得单元用于对分类后的所述第一文本摘要信息进行综合打分,获得所述第一文本摘要信息的综合信用风险分数;第四获得单元,所述第四获得单元用于获得预定安全阈值;第一判断单元,所述第一判断单元用于判断所述综合信用风险分数是否低于所述预定安全阈值;第五获得单元,所述第五获得单元用于如果所述综合信用风险分低于所述预定安全阈值,获得第一存储指令;第一存储单元,所述第一存储单元用于根据所

述第一存储指令,将所述第一小微企业的原始数据进行存储。

9.第三方面,本发明提供了一种针对小微企业的银行授信风险评估系统,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,其中,所述处理器执行所述程序时实现第一方面所述方法的步骤。

10.本申请实施例中提供的一个或多个技术方案,至少具有如下技术效果或优点:

11.由于采用了获得第一小微企业的特征信息;获得第一文本摘要信息,所述第一文本为与所述第一小微企业相关的文本;对所述第一文本摘要信息进行分类;对分类后的所述第一文本摘要信息进行综合打分,获得所述第一文本摘要信息的综合信用风险分数;获得预定安全阈值;判断所述综合信用风险分数是否低于所述预定安全阈值;如果所述综合信用风险分低于所述预定安全阈值,获得第一存储指令;根据所述第一存储指令,将所述第一小微企业的原始数据进行存储。进而达到在无需额外增加人员的前提下,增加了银行对于小微企业授信过程中的信用评估渠道的技术效果。

12.上述说明仅是本申请技术方案的概述,为了能够更清楚了解本申请的技术手段,而可依照说明书的内容予以实施,并且为了让本申请的上述和其它目的、特征和优点能够更明显易懂,以下特举本申请的具体实施方式。

附图说明

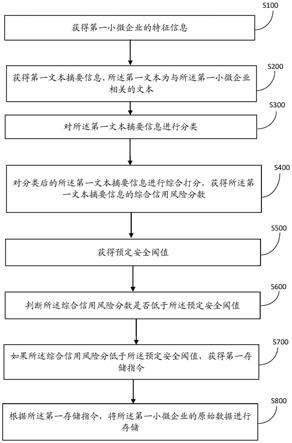

13.图1为本申请实施例一种针对小微企业的银行授信风险评估方法的流程示意图;

14.图2为本申请实施例一种针对小微企业的银行授信风险评估系统的结构示意图;

15.图3为本申请实施例示例性电子设备的结构示意图。

16.附图标记说明:第一获得单元11,第二获得单元12,第一分类单元13,第三获得单元14,第四获得单元15,第一判断单元16,第五获得单元17,第一存储单元18,总线300,接收器301,处理器302,发送器303,存储器304,总线接口306。

具体实施方式

17.本申请实施例通过提供一种针对小微企业的银行授信风险评估方法及系统,解决了现有技术当前的信用评估系统在评估时存在极大噪声,会导致评估准确率降低的技术问题,达到在无需额外增加人员的前提下,增加了银行对于小微企业授信过程中的信用评估渠道的技术效果。下面,将参考附图详细的描述根据本申请的示例实施例。显然,所描述的实施例仅是本申请的一部分实施例,而不是本申请的全部实施例,应理解,本申请不受这里描述的示例实施例的限制。

18.申请概述

19.国家针对小微企业扶持日益重视,小微企业是维护社会稳定以及市场繁荣的重要力量,目前银行针对小微企业的放贷,主要依赖查验企业年报、企业所有人征信、走访调研等传统手段判断是否给予授信。但现有技术当前的信用评估系统在评估时存在极大噪声,会导致评估准确率降低的技术问题。

20.针对上述技术问题,本申请提供的技术方案总体思路如下:

21.本申请实施例提供了一种针对小微企业的银行授信风险评估方法,所述方法包括:获得第一小微企业的特征信息;获得第一文本摘要信息,所述第一文本为与所述第一小

微企业相关的文本;对所述第一文本摘要信息进行分类;对分类后的所述第一文本摘要信息进行综合打分,获得所述第一文本摘要信息的综合信用风险分数;获得预定安全阈值;判断所述综合信用风险分数是否低于所述预定安全阈值;如果所述综合信用风险分低于所述预定安全阈值,获得第一存储指令;根据所述第一存储指令,将所述第一小微企业的原始数据进行存储。

22.在介绍了本申请基本原理后,下面将结合说明书附图来具体介绍本申请的各种非限制性的实施方式。

23.实施例一

24.如图1所示,本申请实施例提供了一种针对小微企业的银行授信风险评估方法,其中,所述方法包括:

25.步骤s100:获得第一小微企业的特征信息;

26.具体而言,所述第一小微企业为小型企业、微型企业、家庭作坊式企业、个体工商户的统称,我国对所述小微企业的认定标准是通过对企业从业人员、营业收入、资产总额等指标,结合具体行业特点认定,标准为企业资产总额5000万元以下、从业人数300人以下、应纳税所得额300万元以下,所述第一小微企业的特征信息为所述小微企业包括公司标识、公司名、法人名、公司简称、股票代码、经营时间、资产水平、信用风险等特点信息。

27.步骤s200:获得第一文本摘要信息,所述第一文本为与所述第一小微企业相关的文本;

28.具体而言,所述第一文本为与所述第一小微企业包括经营情况、抗风险能力以及企业信用等特征相关的具有完整、系统含义的文本信息,所述第一文本摘要信息为所述第一文本的概要、内容提要,是将所述第一文本简明、确切地记述摘录要点或摘录下来的要点。

29.步骤s300:对所述第一文本摘要信息进行分类;

30.具体而言,将所述第一文本摘要信息按照所述第一小微企业的种类、等级或性质进行情绪摘要并情感分析分别归类,将所述第一文本摘要信息分为积极类别信息、中性类别信息和消极类别信息,进而达到在无需额外增加人员的前提下,增加了银行对于小微企业授信过程中的信用评估渠道的技术效果。

31.步骤s400:对分类后的所述第一文本摘要信息进行综合打分,获得所述第一文本摘要信息的综合信用风险分数;

32.具体而言,所述综合信用风险为通过制定信息政策,指导和协调各机构业务活动,对所述第一小微企业资信调查、付款方式的选择、信用限额的确定到款项回收等环节实行的全面监督和控制,以保障应收款项的安全及时回收,是对所述第一小微企业的财务状况和信用风险进行综合评估的基础上,确定能够和愿意承担的风险总量,通过对分类后的所述第一文本摘要信息进行综合打分得到所述综合信用风险分数。

33.步骤s500:获得预定安全阈值;

34.具体而言,所述预定安全阈值为预先设定的对所述第一小微企业综合打分的所述综合信用风险的分数临界值,是所述综合信用风险安全分数能够产生的最低值。

35.步骤s600:判断所述综合信用风险分数是否低于所述预定安全阈值;

36.步骤s700:如果所述综合信用风险分低于所述预定安全阈值,获得第一存储指令;

37.具体而言,对所述第一小微企业的所述综合信用风险分数进行判断,如果所得到的所述综合信用风险分数低于所述预定安全阈值,则获得第一存储指令,所述第一存储指令为对所述第一小微企业数据进行存储的工作指示和命令,进而达到在无需额外增加人员的前提下,增加了银行对于小微企业授信过程中的信用评估渠道的技术效果。

38.步骤s800:根据所述第一存储指令,将所述第一小微企业的原始数据进行存储。

39.具体而言,根据所述第一存储指令,将所述第一小微企业的原始数据进行存储,即信用风险较大的所述第一小微企业进行原始数据储存,以备下一步的分工筛查,进而达到在无需额外增加人员的前提下,增加了银行对于小微企业授信过程中的信用评估渠道的技术效果。

40.进一步而言,其中,所述根据所述第一存储指令,将所述第一小微企业的原始数据进行存储之后,本申请实施例步骤s800还包括:

41.步骤s810:获得第一人工分析指令;

42.步骤s820:根据所述第一人工分析指令,对所述第一小微企业进行人工分析和重点调查。

43.具体而言,所述第一人工分析指令为对所述第一小微企业数据进行分析的工作指示和命令,将所述第一小微企业的原始数据进行存储之后,根据所述第一人工分析指令,对所述第一小微企业的特征信息进行人工分析和重点调查,进而达到在无需额外增加人员的前提下,增加了银行对于小微企业授信过程中的信用评估渠道的技术效果。

44.进一步而言,其中,所述获得第一文本摘要信息,本申请实施例步骤s200还包括:

45.步骤s210:获得第一原始文本数据;

46.步骤s220:对所述第一原始文本数据进行预处理,获得第一文本信息;

47.步骤s230:将所述第一文本信息输入lda话题模型,获得第一文本话题梗概;

48.步骤s240:根据所述第一文本话题梗概,获得第一文本摘要信息。

49.具体而言,所述第一原始文本数据为对所述第一小微企业包括全称、简称、法人姓名、成立时间、资产水平等相关特征进行信息检索到的具有完整、系统含义的文本信息,是用户数据库中未经过处理或简化的数据,对所述第一原始文本数据进行预处理后得到具有完整、系统含义的所述第一文本信息。所述lda(latent dirichlet allocation,隐含狄利克雷分布)话题模型为文本语义分析中应用广泛的一个模型,属于机器学习中的生成模型,会先根据一定的概率选定主题,然后根据与选定主题相关的概率生成文字。将所述第一文本信息输入lda话题模型,将所述第一文本信息的主题以概率分布的形式给出,从而通过分析一些文档抽取出它们的主题(分布)出来后,便可以根据主题(分布)进行主题聚类或文本分类,然后再在这个主题下以一定的概率选出某一个词,这样就生成了所述第一文本话题的第一个词,不断重复这个过程,就生成得到了所述第一文本话题梗概。并根据所述第一文本话题梗概,使用tf

‑

idf(term frequency

‑

inverse document frequency,词频

‑

逆文本频率指数)进行文本情感词摘要,这是一种用于信息检索与数据挖掘的常用加权技术,从而获得第一文本摘要信息,为下一步计算情感得分做准备。

50.进一步而言,其中,所述对所述第一文本摘要信息进行分类,本申请实施例步骤s300还包括:

51.步骤s310:对所述第一文本摘要信息进行数据清洗;

52.步骤s320:根据数据清洗后的所述第一文本摘要信息,获得话题分布信息、词频率信息和词性信息;

53.步骤s330:将所述话题分布信息、词频率信息和词性信息输入监督分类模型,获得第一输出信息,所述第一输出信息包括第一类别信息、第二类别信息和第三类别信息,其中,所述第一类别信息、第二类别信息和第三类别信息分别代表积极类别信息、中性类别信息和消极类别信息。

54.具体而言,所述数据清洗为发现并纠正数据文件中可识别的错误的最后一道程序,包括检查数据一致性,处理无效值和缺失值等,只有被清洗成干净的数据后才可以进行分析使用,对所述第一文本摘要信息进行数据清洗后得到话题分布信息、词频率信息和词性信息。所述话题分布信息为所述第一文本摘要信息中有形式标记的话题结构的分布表现信息,所述词频率信息为用来量度所述第一文本摘要信息中关键词出现的总次数与其他文字的比例信息,所述词性信息为所述第一文本摘要信息中同一类词的语法特征,即其所具有的语法功能,是以词的特点作为划分词类的根据。

55.进一步而言,所述监督分类模型为神经网络模型,所述神经网络模型即机器学习中的神经网络模型,神经网络(neural networks,nn)是由大量的、简单的处理单元(称为神经元)广泛地互相连接而形成的复杂神经网络系统,它反映了人脑功能的许多基本特征,是一个高度复杂的非线性动力学习系统。神经网络模型是以神经元的数学模型为基础来描述的。人工神经网络(artificial neural networks,ann),是对人类大脑系统的一阶特性的一种描述。简单地讲,它是一个数学模型。通过大量训练数据的训练,将所述话题分布信息、词频率信息和词性信息输入神经网络模型,则输出情绪分类信息。

56.更进一步而言,所述训练的过程实质为监督学习的过程,每一组监督数据均包括所述话题分布信息、词频率信息、词性信息和标识情绪分类的标识信息,将所述话题分布信息、词频率信息、词性信息输入到神经网络模型中,根据用来标识情绪分类的标识信息,所述神经网络模型进行不断的自我修正、调整,直至获得的第一输出信息与所述标识信息一致,则结束本组数据监督学习,进行下一组数据监督学习;当所述神经网络模型的输出信息达到预定的准确率/达到收敛状态时,则监督学习过程结束。通过对所述神经网络模型的监督学习,进而使得所述神经网络模型处理所述输入信息更加准确,进而使得输出的情绪分类信息更加合理、准确,进而达到在无需额外增加人员的前提下,增加了银行对于小微企业授信过程中的信用评估渠道的技术效果。

57.进一步而言,其中,所述对分类后的所述第一文本摘要信息进行综合打分,获得所第一文本摘要信息的综合信用风险分数,本申请实施例步骤s400还包括:

58.步骤s410:获得分类后的所述第一文本摘要信息的词频率信息;

59.步骤s420:获得分类后的所述第一文本摘要信息的词基数信息;

60.步骤s430:根据分类后的所述第一文本摘要信息的所述词频率信息和所述词基数信息,获得所述第一文本摘要信息的综合信用风险分数。

61.具体而言,根据分类后的所述第一文本摘要信息的词频率信息和词基数信息,使用不同词汇出现的频次以及文本词语的基数对所述第一小微企业的所述文本摘要信息进行综合打分,得到所述第一文本摘要信息每条文本的综合信用风险分数,以此作为对所述小微企业判断授信额度或是否给予授信的标准,进而达到在无需额外增加人员的前提下,

增加了银行对于小微企业授信过程中的信用评估渠道的技术效果。

62.进一步而言,其中,所述根据所述第一存储指令,将所述第一小微企业的原始数据进行存储,本申请实施例步骤s800还包括:

63.步骤s810:获得所述第一小微企业的原始数据;

64.步骤s820:根据所述第一小微企业的原始数据,获得所述第一小微企业的文本内容信息、出处信息、摘要信息和综合信用风险分数;

65.步骤s830:根据所述第一存储指令,所述将所述第一小微企业的文本内容信息、出处信息、摘要信息和综合信用风险分数进行存储。

66.具体而言,根据所述第一存储指令对所述第一小微企业相关的原始特征数据信息,包括按照所述第一小微企业的文本内容信息、出处信息、摘要信息和综合信用风险分数的格式进行存储至数据库,针对上一步中得分较低即信用风险较大的所述小微企业进行原始数据储存,以备下一步的分工筛查和人工分析,即对风险较大的企业进行重点排查或者企业走访,严格控制授信额度。进而达到在无需额外增加人员的前提下,增加了银行对于小微企业授信过程中的信用评估渠道的技术效果。

67.进一步而言,其中,所述获得第一原始文本数据,本申请实施例步骤s210还包括:

68.步骤s211:获得第一平台;

69.步骤s212:根据所述第一平台,获得所述第一小微企业的第一数据;

70.步骤s213:获得第二平台;

71.步骤s214:根据所述第二平台,获得所述第一小微企业的第二数据;

72.步骤s215:根据所述第一数据和所述第二数据,获得所述第一原始文本数据。

73.具体而言,所述第一平台为进行公司标识搜索的操作单元环境,人工输入小微企业的全称、简称、法人姓名等相关特征进行信息检索,从而得到所述第一小微企业的第一数据即为人工搜索的所述小微企业的基本特征数据信息。所述第二平台为进行公司相关话题搜索的操作单元环境,从而得到所述第一小微企业的第二数据即为对接外部数据源所得到的所述小微企业的特征数据信息,例如从“质量监督局”、“wind万得”、“微博”、“小蓝书”、“天眼查”等渠道进行检索得到的企业相关的原始特征信息,从而综合得到所述小微企业的所述第一原始文本数据信息,进而达到在无需额外增加人员的前提下,增加了银行对于小微企业授信过程中的信用评估渠道的技术效果。

74.综上所述,本申请实施例所提供的一种针对小微企业的银行授信风险评估方法及系统具有如下技术效果:

75.1、由于采用了获得第一小微企业的特征信息;获得第一文本摘要信息,所述第一文本为与所述第一小微企业相关的文本;对所述第一文本摘要信息进行分类;对分类后的所述第一文本摘要信息进行综合打分,获得所述第一文本摘要信息的综合信用风险分数;获得预定安全阈值;判断所述综合信用风险分数是否低于所述预定安全阈值;如果所述综合信用风险分低于所述预定安全阈值,获得第一存储指令;根据所述第一存储指令,将所述第一小微企业的原始数据进行存储。进而达到在无需额外增加人员的前提下,增加了银行对于小微企业授信过程中的信用评估渠道的技术效果。

76.2、由于采用了将所述话题分布信息、词频率信息和词性信息输入监督分类模型的方式,进而使得输出的情绪分类信息更加合理、准确,进而达到在无需额外增加人员的前提

下,增加了银行对于小微企业授信过程中的信用评估渠道的技术效果。

77.实施例二

78.基于与前述实施例中一种针对小微企业的银行授信风险评估方法同样发明构思,本发明还提供了一种针对小微企业的银行授信风险评估系统,如图2所示,所述系统包括:

79.第一获得单元11,所述第一获得单元11用于获得第一小微企业的特征信息;

80.第二获得单元12,所述第二获得单元12用于获得第一文本摘要信息,所述第一文本为与所述第一小微企业相关的文本;

81.第一分类单元13,所述第一分类单元13用于对所述第一文本摘要信息进行分类;

82.第三获得单元14,所述第三获得单元14用于对分类后的所述第一文本摘要信息进行综合打分,获得所述第一文本摘要信息的综合信用风险分数;

83.第四获得单元15,所述第四获得单元15用于获得预定安全阈值;

84.第一判断单元16,所述第一判断单元16用于判断所述综合信用风险分数是否低于所述预定安全阈值;

85.第五获得单元17,所述第五获得单元17用于如果所述综合信用风险分低于所述预定安全阈值,获得第一存储指令;

86.第一存储单元18,所述第一存储单元18用于根据所述第一存储指令,将所述第一小微企业的原始数据进行存储。

87.进一步的,所述系统还包括:

88.第六获得单元,所述第六获得单元用于获得第一人工分析指令;

89.第一分析单元,所述第一分析单元用于根据所述第一人工分析指令,对所述第一小微企业进行人工分析和重点调查。

90.进一步的,所述系统还包括:

91.第七获得单元,所述第七获得单元用于获得第一原始文本数据;

92.第八获得单元,所述第八获得单元用于对所述第一原始文本数据进行预处理,获得第一文本信息;

93.第九获得单元,所述第九获得单元用于将所述第一文本信息输入lda话题模型,获得第一文本话题梗概;

94.第十获得单元,所述第十获得单元用于根据所述第一文本话题梗概,获得第一文本摘要信息。

95.进一步的,所述系统还包括:

96.第一清洗单元,所述第一清洗单元用于对所述第一文本摘要信息进行数据清洗;

97.第十一获得单元,所述第十一获得单元用于根据数据清洗后的所述第一文本摘要信息,获得话题分布信息、词频率信息和词性信息;

98.第一输入单元,所述第一输入单元用于将所述话题分布信息、词频率信息和词性信息输入监督分类模型,获得第一输出信息,所述第一输出信息包括第一类别信息、第二类别信息和第三类别信息,其中,所述第一类别信息、第二类别信息和第三类别信息分别代表积极类别信息、中性类别信息和消极类别信息。

99.进一步的,所述系统还包括:

100.第十二获得单元,所述第十二获得单元用于获得分类后的所述第一文本摘要信息

的词频率信息;

101.第十三获得单元,所述第十三获得单元用于获得分类后的所述第一文本摘要信息的词基数信息;

102.第十四获得单元,所述第十四获得单元用于根据分类后的所述第一文本摘要信息的所述词频率信息和所述词基数信息,获得所述第一文本摘要信息的综合信用风险分数。

103.进一步的,所述系统还包括:

104.第十五获得单元,所述第十五获得单元用于获得所述第一小微企业的原始数据;

105.第十六获得单元,所述第十六获得单元用于根据所述第一小微企业的原始数据,获得所述第一小微企业的文本内容信息、出处信息、摘要信息和综合信用风险分数;

106.第一存储单元,所述第一存储单元用于根据所述第一存储指令,所述将所述第一小微企业的文本内容信息、出处信息、摘要信息和综合信用风险分数进行存储。

107.进一步的,所述系统还包括:

108.第十七获得单元,所述第十七获得单元用于获得第一平台;

109.第十八获得单元,所述第十八获得单元用于根据所述第一平台,获得所述第一小微企业的第一数据;

110.第十九获得单元,所述第十九获得单元用于获得第二平台;

111.第二十获得单元,所述第二十获得单元用于根据所述第二平台,获得所述第一小微企业的第二数据;

112.第二十一获得单元,所述第二十一获得单元用于根据所述第一数据和所述第二数据,获得所述第一原始文本数据。

113.前述图1实施例一中的一种针对小微企业的银行授信风险评估方法的各种变化方式和具体实例同样适用于本实施例的一种针对小微企业的银行授信风险评估系统,通过前述对一种针对小微企业的银行授信风险评估方法的详细描述,本领域技术人员可以清楚的知道本实施例中一种针对小微企业的银行授信风险评估系统的实施方法,所以为了说明书的简洁,在此不再详述。

114.示例性电子设备

115.下面参考图3来描述本申请实施例的电子设备。

116.图3图示了根据本申请实施例的电子设备的结构示意图。

117.基于与前述实施例中一种针对小微企业的银行授信风险评估方法的发明构思,本发明还提供一种针对小微企业的银行授信风险评估系统,其上存储有计算机程序,该程序被处理器执行时实现前文所述一种针对小微企业的银行授信风险评估方法的任一方法的步骤。

118.其中,在图3中,总线架构(用总线300来代表),总线300可以包括任意数量的互联的总线和桥,总线300将包括由处理器302代表的一个或多个处理器和存储器304代表的存储器的各种电路链接在一起。总线300还可以将诸如外围设备、稳压器和功率管理电路等之类的各种其他电路链接在一起,这些都是本领域所公知的,因此,本文不再对其进行进一步描述。总线接口306在总线300和接收器301和发送器303之间提供接口。接收器301和发送器303可以是同一个元件,即收发机,提供用于在传输介质上与各种其他系统通信的单元。

119.处理器302负责管理总线300和通常的处理,而存储器304可以被用于存储处理器

302在执行操作时所使用的数据。

120.本发明实施例提供的一种针对小微企业的银行授信风险评估方法,所述方法包括:获得第一小微企业的特征信息;获得第一文本摘要信息,所述第一文本为与所述第一小微企业相关的文本;对所述第一文本摘要信息进行分类;对分类后的所述第一文本摘要信息进行综合打分,获得所述第一文本摘要信息的综合信用风险分数;获得预定安全阈值;判断所述综合信用风险分数是否低于所述预定安全阈值;如果所述综合信用风险分低于所述预定安全阈值,获得第一存储指令;根据所述第一存储指令,将所述第一小微企业的原始数据进行存储。解决了现有技术当前的信用评估系统在评估时存在极大噪声,会导致评估准确率降低的技术问题,达到在无需额外增加人员的前提下,增加了银行对于小微企业授信过程中的信用评估渠道的技术效果。

121.本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd

‑

rom、光学存储器等)上实施的计算机程序产品的形式。

122.本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的系统。

123.这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令系统的制造品,该指令系统实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

124.这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。尽管已描述了本发明的优选实施例,但本领域内的技术人员一旦得知了基本创造性概念,则可对这些实施例做出另外的变更和修改。所以,所附权利要求意欲解释为包括优选实施例以及落入本发明范围的所有变更和修改。

125.显然,本领域的技术人员可以对本发明进行各种改动和变型而不脱离本发明的精神和范围。这样,倘若本发明的这些修改和变型属于本发明权利要求及其等同技术的范围之内,则本发明也意图包含这些改动和变型在内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1