一种基于分级安全控制的支付方法及系统与流程

1.本发明涉及通信技术领域,特别涉及一种基于分级安全控制的支付方法及系统。

背景技术:

2.目前对公支付的工具,根据是否电子化可以分为传统支付工具和电子支付工具两个大类。

3.传统支付工具主要以纸质材料为承载主体,如现金、支票,需要企业财务人员到银行提取现金或购买支票,然后根据业务需求提供给业务人员,通过线下方式交付给收款企业相关财务负责人,整个过程都是双方企业人员的线下操作。

4.电子支付工具以企业网银为代表,是pc互联网时代的产物,企业财务人员根据合同进行企业内部审批,审批完成之后直接完成支付,企业业务人员无法参与支付过程,更加不能实现具体业务场景中的面对面对公支付需求,同时不支持移动支付,不能适应业务场景支付,不支持拆分支付等。

5.由上所述,不管是传统支付工具还是电子支付工具,都存在一定的问题,也就是电子支付工具在利用网络的先进性时,丢弃了纸质媒介的面对面对公支付功能,而面对面对公支付功能在实际的企业业务场景中确实有很明确的需求,尤其是中小微企业的需求更加强烈。

技术实现要素:

6.根据本发明实施例提供的方案解决的技术问题是面对面对公支付功能无法满足中小微企业在企业业务场景中的需求。

7.根据本发明实施例提供的一种基于分级安全控制的支付方法,包括:

8.商业银行业务系统接收移动终端发送的包含业务人员信息的制单请求;

9.所述商业银行业务系统根据所述制单请求中的业务人员信息,确定所述业务人员的安全授权等级;

10.所述商业银行业务系统根据所述安全授权等级,确定所述业务人员的安全授权权限信息,并将所述安全授权权限信息发送给所述移动终端,以便移动终端根据所述安全授权权限信息进行安全支付。

11.优选地,所述业务人员信息包括业务人员姓名和电话号码;所述安全授权权限信息包括支付额度、支付有效期及支付地理范围。

12.优选地,所述商业银行业务系统根据所述制单请求中的业务人员信息,确定所述业务人员的安全授权等级包括:

13.所述商业银行业务系统根据所述业务人员信息中的业务人员姓名或电话号码,查询所述业务人员的所属部门及岗位;

14.所述商业银行业务系统根据所述业务人员的所属部门及岗位,确定所述业务人员的安全授权等级。

15.优选地,所述商业银行业务系统根据所述安全授权等级,确定所述业务人员的安全授权权限信息包括:

16.所述安全授权等级与所述安全授权权限信息成正比关系。

17.优选地,所述移动终端根据所述安全授权权限信息进行安全支付包括:

18.所述移动终端在进行安全支付期间,获取包含支付金额、支付日期以及地理位置的支付信息,并将所述支付信息发送给所述商业银行业务系统;

19.所述商业银行业务系统接收所述移动终端发送的支付信息,并判断所述支付信息中的支付金额、支付日期及地理位置是否均合法;

20.所述商业银行业务系统当判断所述支付信息中的支付金额、支付日期及地理位置均合法时,完成支付。

21.根据本发明实施例提供的一种基于分级安全控制的支付系统,包括:

22.接收模块,用于接收移动终端发送的包含业务人员信息的制单请求;

23.确定模块,用于根据所述制单请求中的业务人员信息,确定所述业务人员的安全授权等级;

24.发送模块,用于根据所述安全授权等级,确定所述业务人员的安全授权权限信息,并将所述安全授权权限信息发送给所述移动终端,以便移动终端根据所述安全授权权限信息进行安全支付。

25.优选地,所述业务人员信息包括业务人员姓名和电话号码;所述安全授权权限信息包括支付额度、支付有效期及支付地理范围。

26.优选地,所述业务人员信息包括业务人员姓名和电话号码;所述安全授权权限信息包括支付额度、支付有效期及支付地理范围。

27.优选地,所述确定模块具体用于根据所述业务人员信息中的业务人员姓名或电话号码,查询所述业务人员的所属部门及岗位,并根据所述业务人员的所属部门及岗位,确定所述业务人员的安全授权等级。

28.优选地,所述安全授权等级与所述安全授权权限信息成正比关系。

29.优选地,还包括支付模块,用于接收所述移动终端在进行安全支付期间,获取的包含支付金额、支付日期以及地理位置的支付信息,并判断所述支付信息中的支付金额、支付日期及地理位置是否均合法,以及当判断所述支付信息中的支付金额、支付日期及地理位置均合法时,完成支付。

30.根据本发明实施例提供的方案,企业客户端是基于银行企业网银系统、企业手机银行来扩展的,为银行提供服务和赋能,基于企业网银系统实现企业内部审批,指定企业业务人员作为支付人,支付人使用企业手机银行,在企业授权的范围内实现面对面对公支付。

附图说明

31.此处所说明的附图用来提供对本发明的进一步理解,构成本发明的一部分,本发明的示意性实施例及其说明用于理解本发明,并不构成对本发明的不当限定。在附图中:

32.图1是本发明实施例提供的一种基于分级安全控制的支付方法的流程图;

33.图2是本发明实施例提供的一种基于分级安全控制的支付系统的示意图;

34.图3是本发明实施例提供的基于分级安全控制的区块链平台的示意图;

35.图4是本发明实施例提供的基于分级安全控制的支付系统的示意图;

36.图5是本发明实施例提供的基于分级安全控制的支付方法的流程图。

具体实施方式

37.以下结合附图对本发明的优选实施例进行详细说明,应当理解,以下所说明的优选实施例仅用于说明和解释本发明,并不用于限定本发明。

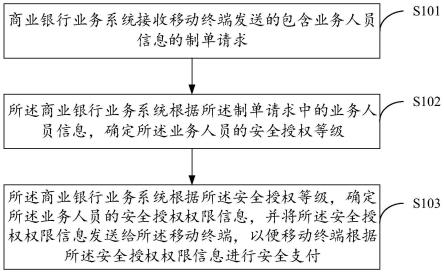

38.图1是本发明实施例提供的一种基于分级安全控制的支付方法的流程图,如图1所示,包括:

39.步骤s101:商业银行业务系统接收移动终端发送的包含业务人员信息的制单请求;

40.步骤s102:所述商业银行业务系统根据所述制单请求中的业务人员信息,确定所述业务人员的安全授权等级;

41.步骤s103:所述商业银行业务系统根据所述安全授权等级,确定所述业务人员的安全授权权限信息,并将所述安全授权权限信息发送给所述移动终端,以便移动终端根据所述安全授权权限信息进行安全支付。

42.其中,所述业务人员信息包括业务人员姓名和电话号码;所述安全授权权限信息包括支付额度、支付有效期及支付地理范围。

43.具体地说,所述商业银行业务系统根据所述制单请求中的业务人员信息,确定所述业务人员的安全授权等级包括:所述商业银行业务系统根据所述业务人员信息中的业务人员姓名或电话号码,查询所述业务人员的所属部门及岗位;所述商业银行业务系统根据所述业务人员的所属部门及岗位,确定所述业务人员的安全授权等级。

44.具体地说,所述商业银行业务系统根据所述安全授权等级,确定所述业务人员的安全授权权限信息包括:所述安全授权等级与所述安全授权权限信息成正比关系。

45.具体地说,所述移动终端根据所述安全授权权限信息进行安全支付包括:所述移动终端在进行安全支付期间,获取包含支付金额、支付日期以及地理位置的支付信息,并将所述支付信息发送给所述商业银行业务系统;所述商业银行业务系统接收所述移动终端发送的支付信息,并判断所述支付信息中的支付金额、支付日期及地理位置是否均合法;所述商业银行业务系统当判断所述支付信息中的支付金额、支付日期及地理位置均合法时,完成支付。

46.图2是本发明实施例提供的一种基于分级安全控制的支付系统的示意图,如图2所示,包括:接收模块,用于接收移动终端发送的包含业务人员信息的制单请求;确定模块,用于根据所述制单请求中的业务人员信息,确定所述业务人员的安全授权等级;发送模块,用于根据所述安全授权等级,确定所述业务人员的安全授权权限信息,并将所述安全授权权限信息发送给所述移动终端,以便移动终端根据所述安全授权权限信息进行安全支付。

47.其中,所述业务人员信息包括业务人员姓名和电话号码;所述安全授权权限信息包括支付额度、支付有效期及支付地理范围。

48.其中,所述确定模块具体用于根据所述业务人员信息中的业务人员姓名或电话号码,查询所述业务人员的所属部门及岗位,并根据所述业务人员的所属部门及岗位,确定所述业务人员的安全授权等级。

49.其中,所述安全授权等级与所述安全授权权限信息成正比关系。

50.本发明实施例还包括支付模块,用于接收所述移动终端在进行安全支付期间,获取的包含支付金额、支付日期以及地理位置的支付信息,并判断所述支付信息中的支付金额、支付日期及地理位置是否均合法,以及当判断所述支付信息中的支付金额、支付日期及地理位置均合法时,完成支付。

51.下面结合图3-图5对本发明进行详细说明

52.许可链构建和机构准入

53.由运营机构,创建、运维区块链平台,并对加入的机构进行评审和管理,包括监管机构、清算机构和商业银行。实现各参与机构主体之间的信息交互,去中心化系统保障信息的防篡改、可追溯;实现了隐私保护,敏感信息只对交易对手方、监管机构可见;支持7*24小时无间断的运行,企业可以随时随地支付,彻底的消除了企业支付的时间、地点的限制,大大提高了对公支付的效率,进而提升企业的业务效率和竞争力。

54.分级安全控制

55.企业网银支持企业管理员创建和管理员业务人员,不需要向银行申请硬件证书,企业内部自己管理,包括新增、修改、查询、删除等操作,企业增加的业务人员只能作为支付人,不能够参与企业内部的申请流程。

56.企业财务人员,具有硬件证书的人员,在企业网银客户端审批一定额度的凭证,指定某个支付人作为在移动端的面对面对公支付人。支付人只能够在授权的范围之内进行支付操作,从业务层面控制移动端支付的风险。

57.指定支付人的支付分为网银端审批、移动端支付两个环节,通网银端的审批控制支付人的可支配额度,实现分级安全控制。

58.多要素安全因子验证

59.在网银端进行指定支付人时,可以对多要素进行授权,包括支付人手机号、支付人设备绑定、支付有效期间、支付地理范围,在企业审批环节选择多要素进行支付限制,保障移动端支付安全。

60.在支付人进行支付的时候,进行相应安全因子的安全检查,如数字证书、生物识别、密码、验证码、绑定设备、支付有效期间、支付地理范围,进行多重验证。

61.生物识别采用fi do认证体系,首先验证硬件设备的数字证书,然后通过支付人身份验证,如用户名和密码、手机验证码、实名认证,通过之后在手机端的安全环境生成用户的数字证书,保证设备安全和用户身份安全。同时采集生物数据哈希,如指纹,存储到手机安全环境,开启生物识别模式,校验是否在支付有效期以及地理范围,保证关键操作,如登录、支付的安全。

62.通过网银端的严格审核控制风险范围,通过移动端的多要素安全因子验证,最大程度的保障支付安全。

63.扫码支付

64.移动端支付,支付人通过手机扫码收款人的手机二维码,实现收款企业信息自动填充,移动面对面对公支付,6秒内立即到账,方便安全快捷。

65.二维码生成规则,银行编码、企业名称、企业账户、时间戳、银行标识顺序拼接成一个字符串进行sha1加密,其中银行标识通过区块链平台进行分发,实现对公二维码区块链

验真,银行通过区块链平台系统接口获取,注重信息交互安全,保障银行标识不泄露。

66.付款方企业主扫,并进行如下的验证:

67.校验收款方银行是否加入区块链平台;

68.校验时间戳是否有效;

69.验证签名是否正确。

70.应用场景

71.支持所有企业的对公支付,但是最佳的应用场景为(b2c)2b,其中本质上是b2b支付,但是(b2c)部分把企业的单纯的支付行为扩展到全体企业业务人员,使财务贯穿于整个的企业业务中,企业授权业务人员在特定的场景下,如员工出差、企业福利发放、小额采购,通过移动端完成面对面对公扫码支付。

72.进一步的与商家系统、电子发票系统对接,实现支付信息、订单信息和发票信息的三合一,免去员工垫资、报销等繁琐的环节,使员工专注于业务处理,实现智能监管、智能报销,支付即报销的理想效果,最终达到财务推动业务更加高效的运转,提高财务有效性和企业效率。

73.如图3所示,采用区块链平台构建商业银行、监管机构、清算机构、运维机构为参与机构的新的信任合作平台,实现商业银行之间信息的去中心化的传递,防篡改、可追溯。

74.如图4所示,在商业银行业务系统,内嵌在企业网银中,使用企业网银的安全环境,保障系统的高级别的安全性。支持企业内部的制单审批流程,并支持指定支付人、设置支付有效期、额度控制、绑定设备、地理位置限制等方面的安全管理和哈希上链,实现审批环节的第一级安全授权,控制风险的范围。在移动应用侧,支持数字证书、生物识别、密码和验证码方式的安全验证,实现支付环节的第二级安全本地和区块链验证,进一步保障支付的安全。

75.图5是本发明实施例提供的基于分级安全控制的支付方法的流程图,如图5所示,包括:

76.企业管理员使用商业银行发放的硬件证书登录企业网银,通过签名认证,创建企业的业务人员,登记手机号、姓名、登录名、登录密码等信息;

77.企业管理员使用商业银行发放的硬件证书登录企业网银,通过签名认证,定制企业内部审批流程;

78.制单人使用商业银行发放的硬件证书登录企业网银,通过签名认证,发起制单流程,设置支付额度、有效期、指定支付人、绑定移动设备、设置支付地理范围;

79.审核人使用商业银行发放的硬件证书登录企业网银,通过签名认证,完成制单的审批;

80.支付人使用移动应用,采用数字证书、生物识别或密码和验证码进行登录,在授权的额度内,有效期范围内、绑定的设备上、有效的地位位置内,进行扫码支付;

81.对收款方二维码进行有效性的校验,校验通过后,通过付款企业所在的商业银行上链支付交易信息,同时在银行的区块链虚拟清算账户进行清算,然后落盘;

82.收款方企业所在商业银行收到支付信息之后,给收款企业入账,并通知收款企业;

83.日终由清算机构根据区块链的清算结果,对银行间的资金进行头寸划拨;

84.本发明实施例的分级安全控制,企业内部审批与支付分离,把移动端的风险通过业务的控制在可承受的范围之内;多要素安全验证因子,企业内部审批过程是在安全的企业网银环境下,实现指定支付人、绑定设备、设置支付有效期,以及地理范围控制,同时在移动端采用数字证书、生物识别,以及密码和验证码的方式保障移动支付安全;实现了(b2c)2b的移动面对面对公支付场景的应用,也就是企业b授权给业务人员c,通过移动应用面对面的支付给收款企业b,适应了企业移动面付的业务场景;实时到账,通过区块链平台实现了6秒内到账,而且7*24小时无缝运行,企业可以随时随地使用,为企业支付提供更加宽裕的付款时间,促进了企业业务的繁荣;(b2c)2b的对公支付,是一种金融基础设施,打通加入区块链平台的所有银行,使银行开户企业自动的具有此功能,应用于企业的形式多样的支付业务。

85.根据本发明实施例提供的方案,系统实现了分级的安全控制,把移动端的安全风险通过业务审批的方式部分转移到银行网银端,降低了移动端支付风险;实现了(b2c)2b支付,也就是企业授权业务人员进行移动端面对面的对公支付,把企业财务的链条扩展到了全体业务人员,进一步优化了财务对业务的推动作用,提高企业的资金利用率和效率。

86.尽管上文对本发明进行了详细说明,但是本发明不限于此,本技术领域技术人员可以根据本发明的原理进行各种修改。因此,凡按照本发明原理所作的修改,都应当理解为落入本发明的保护范围。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1