一种基于大数据的财务数据管理系统的制作方法

1.本发明涉及财务管理技术领域,具体为一种基于大数据的财务数据管理系统。

背景技术:

2.无论在何种企业内,都会设有财务部门的存在,财务部门会日常对生产所需经营的资金进行确定,参与企业经营的预测和决策判断当前资金链是否会断裂,是否对企业的经营产生影响,同时监督并检查企业的各项活动,实时管理公司生产经营中的资金,合理调度公司的资金,在调度的资金过程中,会对每月的营业额度以及所交的税进行判断,但是往往企业内会有较多职员会在发票上做假账放大金额,对金额改变,导致公司产生负担;在公司缴税的同时,财务部门并不核对每一块缴税的往来,导致财务部门无法核对,并不能保证数据的真实性,财务部门人员核对工作时,需要对每一位职员的权限进行管理,但是仅仅是根据每位职员能够浏览的内容,当不能查看到相应内容时,需要其它权限较高的人员浏览分享给对应职员,或者需要职员直接借用他人设备进行查看,十分受限;因此,需要一种基于大数据的财务数据管理系统来解决上述问题。

技术实现要素:

3.本发明的目的在于提供一种基于大数据的财务数据管理系统,以解决上述背景技术中提出的问题。

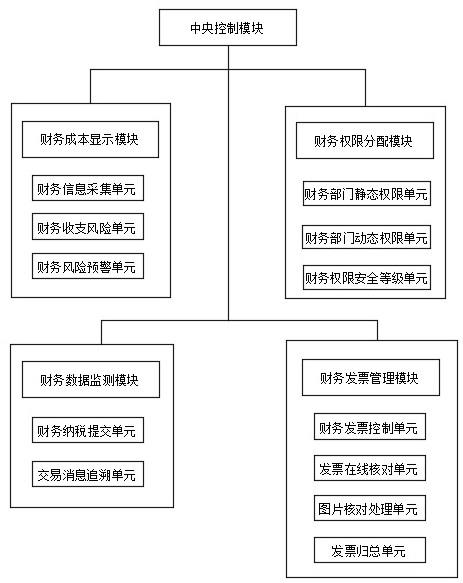

4.为了解决上述技术问题,本发明提供如下技术方案:一种基于大数据的财务数据管理系统,该系统包括财务成本显示模块、财务发票管理模块、财务数据监测模块、财务权限分配模块和中央控制模块,所述财务成本显示模块用于对企业投资不同项目的资金链进行采集并判断企业风险值,从而能够分析企业现有的分析情况,所述财务数据监测模块用于根据所采集的企业风险状况控制财务发票的数量,同时核对发票上数据是否为真实内容,从而能够核对真实性,所述财务数据监测模块用于对上传的税务数据进行实时追踪和监测,从而保证所交税务的真实性,所述财务权限分配模块用于给财务组内不同分工职员等级进行静态和动态权限分配,使得财务组内职员能够浏览不同权限等级内容,所述中央控制模块用于将所分析的企业风险值、企业内发票使用的数量进行保存,并以此对所要上交的税务明细进行审核,控制财务组内不同职员的权限等级;所述中央控制模块与财务成本显示模块、财务发票管理模块、财务数据监测模块和财务权限分配模块相连接;进一步的,所述财务成本显示模块包括财务信息采集单元、财务收支风险单元和财务风险预警单元,所述财务信息采集单元用于对企业所投资不同项目和企业营运情况进行采集,所述财务收支风险单元用于采集由外部环境因素和内部因素导致企业所受到的风险情况,从而能够分析出企业现在的状况,所述财务风险预警单元用于当检测到所采集的风险情况低于预设值时,及时向中央控制模块发出报警,以提示财务人员对资金进行审核;其中,外部环境因素是企业受到其它同类型企业竞争所产生的排挤导致利润下降

产生的风险情况,内部因素是指企业所受到的投资风险和收益分配风险,投资风险是指投资项目的回报低于预期投资率或者短时间内无投资收益导致企业产生资金风险。

5.进一步的,所述财务发票管理模块包括财务发票控制单元、发票在线核对单元、图片核对处理单元和发票归总单元,所述财务发票控制单元用于根据公司所投资情形调控企业职员上报的发票金额和发票次数,从而能够应付当下公司所遭遇的风险情况,所述发票在线核对单元用于根据发票当前的种类判断是否能够经过企业进行申报并记录,所述图片核对处理单元用于对职员所上报的财务发票金额超过所在部门的一半时进行检测,同时将职员出勤所拍照片进行审核判断相似度,并判断是否会有一张照片多用情况发生,从而判断出职员是否有造假的行为发生,所述发票归总单元用于根据每季度进行清算发票已报、发票未报和发票种类不能报种类进行归总,能够根据每季度企业的运行情况分配相应数量的发票上报,所述财务发票控制单元的输出端与发票在线核对单元、图片核对处理单元与发票归总单元的输入端相连接。

6.进一步的,根据中央控制模块所采集的信息,得出当前企业所投项目共投资了n,经i月后,所投资项目的收益值y=n+n*o%<y

i

,其中,y

i

是指预期收益值、o是指企业所投资的收益率,导致企业受到了投资风险,企业收到不同部门的总金额为l,且l>y+y

现

,y

现

是指现有的资金,根据大数据的调查,企业在投资前的v月内,不同部门所报销金额为w={w1,w2,w3...w

m

},因此根据现有企业所承受的风险的报销金额进行分配,并按照企业给不同部门报销比例分配相应金额,设定当前不同部门报销的比例是q={q1,q2,q3...q

m

},m是指第m个部门;根据公式:有一个自变量v以及因变量w,设函数的关系式为w=av+b;;;;其中:p是所预测企业发票报销的误差平方值,a、b是常数;根据所预测的总金额根据比例分配报销金额为,其中,w

i

是指各个部门报销金额的总和、q

k

是指第k个部门的报销比例,i是指第i个部门,f(v)是指企业投资前v月的报销金额,q

i

是指第i个部门的报销比例,当中央控制模块检测到部门实际要报销的金额超过预设金额时,挑选出发票张数中报销面额最大的发票保存至下个月报销。

7.进一步的,当检测到f

i

>f

k

时,f

i

是指所在部门职员所上报的金额,f

k

是指所在部门所报销的金额,对该职员上传发票的实际消费地点的图片进行验证,验证的步骤如下:z01:对所上传的图片提取对应特征;z02:使用余弦相似度判断所上传的图片与保存在中央控制模块中的图片进行验证;

在步骤z01中,特征提取的步骤为:z001:通过高斯函数提取图片尺寸和旋转不变的特征点;z002:确定z001中各个特征点的位置所在,并标注为t={t1,t2,t3...t

n

};z003:判断所找特征点的维度方向和尺度,同时判断对应的特征向量值x={x1,x2,x3...x

n

};在步骤z02中,判断相似度的公式为:,当检测到趋向于1时,表示两个向量越相似,所上传的图片与保存在中央控制模块中的图片越相似,当检测到趋向于0时,表示两个向量不相似,表示所上传的图片不和中央控制模块中的图片相似,其中a、b是特征向量,是相似度,n是指特征点。

8.所述财务数据监测模块包括财务纳税提交单元和交易消息追溯单元,所述财务纳税提交单元用于根据当前企业的风险值,将所接收到的不同部门报销总和与发票数量来控制缴税的额度,以便于能够缓和或者控制企业当前的资金链,所述交易消息追溯单元用于根据企业所投资项目的开始到投资项目结束进行实时监测,以便于能够了解到企业投资的全过程,而不仅仅是凭借发票了解当前企业风险的过程;当检测到企业的风险值超过预设风险值时,提高发票数量和发票金额,当检测到企业的风险值低于预设风险值时,正常分配发票数量和发票金额。

9.进一步的,所述财务权限分配模块包括财务部门静态权限单元、财务部门动态权限单元和财务权限安全等级单元,所述财务部门静态权限单元用于根据当前财务部门不同职员的权限调节确定每位职员浏览企业财务报告的内容模块,使得每位职员都能够在财务部门各司其职,所述财务部门动态权限单元用于在财务部门职员浏览当前职员权限的工作内容时,提供设定时间分配供给职员浏览内容,所述财务权限安全等级单元用于当检测到职员所浏览的内容中有出现敏感词时,核对当前浏览用户的身份是否被授权,并实时监测当前浏览的是否为一人,从而保证当前内容的安全性,所述财务权限安全等级单元包括摄像头器件,摄像头器件用于监测当前设备面前的人脸图像。

10.所述财务权限分配的步骤如下:s01:对财务部门每位职员浏览财务部门数据内容的权限等级进行记录,判断每位财务部门职员与身边职职员作内容的交集度,当检测到职员与周边职员的交集度大于预设交集度时,权限等级可部分交替;s02:当检测到职员与周边职员的交集度小于预设交集度时,在中央控制模块中确定不同职员的工作内容并实时更新,当职员申请浏览相比于当前职员权限的内容时,判断所浏览内容中是否含有财务部门的敏感词词汇,同时设置职员开始浏览的时间t

i

,并监测职员的人脸图像;s03:实时检测系统中人脸图像的特征值是否有较大变化,判断是否仍为当前的人脸图像,同一时刻浏览该内容的有且仅有一位,下一位职员浏览的时间需要在上一位浏览结束后t

k

,且在浏览的过程中无法修改相应内容。

11.所述交集度为职员之间分享权限次数k,不同职员{a1,a2,a3...am}之间分享所涉

及内容为,当检测到与所涉及到的交集内容的次数超过预设次数时,判断职员与之间可以分享权限内容,同时在其中一职员登陆职员的网页时,需要核对各职员的登陆密码和短信验证码,其中:是职员i,是职员i+1,am是指第m个职员,r

m

是指分享的第m个内容。

12.与现有技术相比,本发明所达到的有益效果是:1.使用财务成本显示模块,采集当前企业的营运情况,并根据所检测到的外部环境因素和内部环境因素判断当前企业所遭受的风险情况,从而判断出是否需要控制发票报销以及税收,从而能够减轻对企业的负担;2.使用财务发票管理模块,根据当前公司受到的风险值调控企业内部不同部门的发票金额和发票张数,并具体核实所上报发票的真伪以及发票的真实使用情况,需要部门职员在进行发票报销时,核对与中央控制模块所保存图片之间的相似度,从而避免有一张照片多用的情况发生,保证企业内部报销的真实性;3.使用财务数据监测模块,能够核查企业每一笔纳税的额度和走向,对纳税的过程进行实时监测,以便于能够了解到企业当前的资金链的具体走向,判断当前企业的风险值。

附图说明

13.附图用来提供对本发明的进一步理解,并且构成说明书的一部分,与本发明的实施例一起用于解释本发明,并不构成对本发明的限制。在附图中:图1是本发明一种基于大数据的财务数据管理系统的模块组成示意图。

具体实施方式

14.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

15.请参阅图1,本发明提供技术方案:该系统包括财务成本显示模块、财务发票管理模块、财务数据监测模块、财务权限分配模块和中央控制模块,所述财务成本显示模块用于对企业投资不同项目的资金链进行采集并判断企业风险值,从而能够分析企业现有的分析情况,所述财务数据监测模块用于根据所采集的企业风险状况控制财务发票的数量,同时核对发票上数据是否为真实内容,从而能够核对真实性,所述财务数据监测模块用于对上传的税务数据进行实时追踪和监测,从而保证所交税务的真实性,所述财务权限分配模块用于给财务组内不同分工职员等级进行静态和动态权限分配,使得财务组内职员能够浏览不同权限等级内容,所述中央控制模块用于将所分析的企业风险值、企业内发票使用的数量进行保存,并以此对所要上交的税务明细进行审核,控制财务组内不同职员的权限等级;所述中央控制模块与财务成本显示模块、财务发票管理模块、财务数据监测模块

和财务权限分配模块相连接。

16.所述财务成本显示模块包括财务信息采集单元、财务收支风险单元和财务风险预警单元,所述财务信息采集单元用于对企业所投资不同项目和企业营运情况进行采集,所述财务收支风险单元用于采集由外部环境因素和内部因素导致企业所受到的风险情况,从而能够分析出企业现在的状况,所述财务风险预警单元用于当检测到所采集的风险情况低于预设值时,及时向中央控制模块发出报警,以提示财务人员对资金进行审核;其中,外部环境因素是企业受到其它同类型企业竞争所产生的排挤导致利润下降产生的风险情况,内部因素是指企业所受到的投资风险和收益分配风险,投资风险是指投资项目的回报低于预期投资率或者短时间内无投资收益导致企业产生资金风险;其中,收益分配风险是指由于收益分配给企业的后续经营和管理带来的不利影响,是收益分配企业循环的最后一个环节,由于企业在投资项目或者收益分配等待的时间都较长,因此,回收都会产生相应的风险。

17.所述财务发票管理模块包括财务发票控制单元、发票在线核对单元、图片核对处理单元和发票归总单元,所述财务发票控制单元用于根据公司所投资情形调控企业职员上报的发票金额和发票次数,从而能够应付当下公司所遭遇的风险情况,所述发票在线核对单元用于根据发票当前的种类判断是否能够经过企业进行申报并记录,所述图片核对处理单元用于对职员所上报的财务发票金额超过所在部门的一半时进行检测,同时将职员出勤所拍照片进行审核判断相似度,并判断是否会有一张照片多用情况发生,从而判断出职员是否有造假的行为发生,所述发票归总单元用于根据每季度进行清算发票已报、发票未报和发票种类不能报种类进行归总,能够根据每季度企业的运行情况分配相应数量的发票上报,所述财务发票控制单元的输出端与发票在线核对单元、图片核对处理单元与发票归总单元的输入端相连接;不少企业内都会发生企业职员使用发票进行报销费用,其中能报的费用包括增值税发票和普通发票,在增值税发票中,需要在报发票的时候在抬头位置填上公司的抬头名,才能报销相关费用,如果在发票抬头位置的名字是个人用户,则不能由公司报销,另外能够报销的还有职员出差时用的车费费用,在职员对以上报销时职员会弄虚作假,把个人的消费包含在企业中,从而向企业申请报销费用,企业职员假发票越积越多也会导致企业利润相对减少,因此,需要仔细核对发票的真实情况。

18.根据中央控制模块所采集的信息,得出当前企业所投项目共投资了n,经i月后,所投资项目的收益值y=n+n*o%<y

i

,其中,y

i

是指预期收益值、o是指企业所投资的收益率,导致企业受到了投资风险,企业收到不同部门的总金额为l,且l>y+y

现

,y

现

是指现有的资金,根据大数据的调查,企业在投资前的v月内,不同部门所报销金额为w={w1,w2,w3...w

m

},因此根据现有企业所承受的风险的报销金额进行分配,并按照企业给不同部门报销比例分配相应金额,设定当前不同部门报销的比例是q={q1,q2,q3...q

m

},m是指第m个部门;根据公式:有一个自变量v以及因变量w,设函数的关系式为w=av+b;;;

;其中:p是所预测企业发票报销的误差平方值,a、b是常数;根据所预测的总金额根据比例分配报销金额为,其中,w

i

是指各个部门报销金额的总和、q

k

是指第k个部门的报销比例,q

i

是指第i个部门的报销比例,i是指第i个部门,f(v)是指企业投资前v月的报销金额,当中央控制模块检测到部门实际要报销的金额超过预设金额时,挑选出发票张数中报销面额最大的发票保存至下个月报销;由于企业的投资风险,导致资金项目的收益值远小于预设收益值,因此,利用公式对企业在之前的报销金额进行预测此次需要报销金额的最大范围,从而能够减少报销对风险企业所带来的负担,通过设定不同部门报销的比例,能够减少企业中部门所在职员报销太多给企业带来的风险状况,当验证到发票上并没有报假账时,可以将多余的发票保存至下个月进行报销,以便于能够减轻对企业所带来的负担。

19.当检测到f

i

>f

k

时,f

i

是指所在部门职员所上报的金额,f

k

是指所在部门所报销的金额,对该职员上传发票的实际消费地点的图片进行验证,验证的步骤如下:z01:对所上传的图片提取对应特征;z02:使用余弦相似度判断所上传的图片与保存在中央控制模块中的图片进行验证;在步骤z01中,特征提取的步骤为:z001:通过高斯函数提取图片尺寸和旋转不变的特征点;所检测的特征点位置需要在光照不是很明显的地方,所找的特征点位置需要在角点、边缘点、暗区的亮点等位置,因此,才能更好评判所选图片相似度值,在提取特征点的同时,需要使用高斯模糊函数(图像滤波器),通过对多维空间中正态分布的标准差判断图像的模糊值,从而达到模糊图像的目的;在高斯滤波器进行滤波找到特征点后,通过多维函数精确确定关键点的位置和尺度,因所检测到的特征点都是离散空间的特征点,为了提高特征点的稳定性,需要对多维度的的特征点进行曲线拟合,从而能够对多维空间中找出真正的特征点位置,根据所检测到的特征点,给予每个特征点分配相应的基准方向,使用图像梯度的方法来判断局部的反向,根据所确定特征点分配像素的梯度与方向;因此,根据特征点的位置、尺度和方向能够确定每个特征点的向量,通过对特征点附近的邻域值判断所在方向进行采样,同时使用双线性差值算法,对所在图像设置区域半径,根据特征点的方向旋转到x轴方向,使用该方向确定特征点在坐标轴里的坐标值,根据特征点的方向计算梯度大小,并由此形成了特征点所在位置为h={h1,h2,h3...h

m

},并根据保存在中央控制模块中的特征点位置使用相应的公式进行比较,从而能够最终判断相似度;z002:确定z001中各个特征点的位置所在,并标注为t={t1,t2,t3...t

n

};通过对各个特征点位置进行定位,从而判断所选位置的尺度(维度)来判断各特征

点的所在,并标记相应坐标,才能够判断出各个特征点的稳定程度,z003:判断所找特征点的维度方向和尺度,同时判断对应的特征向量值x={x1,x2,x3...x

n

};在步骤z02中,判断相似度的公式为:,当检测到趋向于1时,表示两个向量越相似,所上传的图片与保存在中央控制模块中的图片越相似,当检测到趋向于0时,表示两个向量不相似,表示所上传的图片不和中央控制模块中的图片相似,其中a、b是特征向量,是相似度,n是指特征点;通过使用余弦相似度的公式能够判断出图片中特征点的相似度,从而能够判断出企业内职员是否一图多用,从而判断发票数据是否造价。

20.所述财务数据监测模块包括财务纳税提交单元和交易消息追溯单元,所述财务纳税提交单元用于根据当前企业的风险值,将所接收到的不同部门报销总和与发票数量来控制缴税的额度,以便于能够缓和或者控制企业当前的资金链,所述交易消息追溯单元用于根据企业所投资项目的开始到投资项目结束进行实时监测,以便于能够了解到企业投资的全过程,而不仅仅是凭借发票了解当前企业风险的过程;当检测到企业的风险值超过预设风险值时,提高发票数量和发票金额,当检测到企业的风险值低于预设风险值时,正常分配发票数量和发票金额;通过对发票的追溯能够判断出企业所投资项目的过程,从而防止企业投资会发生重大风向,且能够分辨出企业所缴税的大小,是否需要控制不同时段内的缴税量;所述财务权限分配模块包括财务部门静态权限单元、财务部门动态权限单元和财务权限安全等级单元,所述财务部门静态权限单元用于根据当前财务部门不同职员的权限调节确定每位职员浏览企业财务报告的内容模块,使得每位职员都能够在财务部门各司其职,所述财务部门动态权限单元用于在财务部门职员浏览当前职员权限的工作内容时,提供设定时间分配供给职员浏览内容,所述财务权限安全等级单元用于当检测到职员所浏览的内容中有出现敏感词时,核对当前浏览用户的身份是否被授权,并实时监测当前浏览的是否为一人,从而保证当前内容的安全性,所述财务权限安全等级单元包括摄像头器件,摄像头器件用于监测当前设备面前的人脸图像。

21.所述财务权限分配的步骤如下:s01:对财务部门每位职员浏览财务部门数据内容的权限等级进行记录,判断每位财务部门职员与身边职职员作内容的交集度,当检测到职员与周边职员的交集度大于预设交集度时,权限等级可部分交替;s02:当检测到职员与周边职员的交集度小于预设交集度时,在中央控制模块中确定不同职员的工作内容并实时更新,当职员申请浏览相比于当前职员权限的内容时,判断所浏览内容中是否含有财务部门的敏感词词汇,同时设置职员开始浏览的时间t

i

,并监测职员的人脸图像;s03:实时检测系统中人脸图像的特征值是否有较大变化,判断是否仍为当前的人脸图像,同一时刻浏览该内容的有且仅有一位,下一位职员浏览的时间需要在上一位浏览

结束后t

k

,且在浏览的过程中无法修改相应内容。

22.所述交集度为职员之间分享权限次数k,不同职员{a1,a2,a3...am}之间分享所涉及内容为,当检测到与所涉及到的交集内容的次数超过预设次数时,判断职员与之间可以分享权限内容,同时在其中一职员登陆职员的网页时,需要核对各职员的登陆密码和短信验证码,其中:是职员i,是职员i+1,am是指第m个职员,r

m

是指分享的第m个内容;通过对不同职员之间所分享的次数和内容,从而及时调节不同职员之间的权限等级,智能式的调整权限的动态。

23.实施例1:根据中央控制模块所采集的信息,得出当前企业所投项目共投资了n=100万,所投资项目的收益值y=n+n*o%<y

i

,其中,y

i

是指预期收益值、o是指企业所投资的收益率,导致企业受到了投资风险,企业收到不同部门的总金额为l=150万,且l>y+y

现

,y

现

是指现有的资金为20万,根据大数据的调查,企业在投资前v={4,3}内,不同部门所报销金额为w1={w

11

=5万,w

12

=20万},w2={w

21

=8万,w

22

=14万},因此根据现有企业所承受的风险的报销金额进行分配,并按照企业给不同部门报销比例分配相应金额,设定当前不同部门报销的比例是q={q1,q2,q3}={},企业所投资项目的缓冲期为5个月;根据公式:y=100+100*0.02=102万<150万,因此该公司受到了重大投资风险,检测到l>y+y

现

,因此,需要控制报销的金额;有一个自变量v以及因变量w,设函数的关系式为w=av+b;;;;因此,从而得出:a=0.5,b=15;因此,w=0.5v

i

+15,将v=5代入上式,w=17.5万,得出不同部门所报销的总金额为17.5万,其中:p是所预测企业发票报销的误差平方值,a、b是常数;根据所预测的总金额根据比例不同部门分配报销金额为:;

;;根据检测得知,d3s所消费的金额超过17.5万,因此,需要调整第三个部门的发票金额。

24.其中,w

i

是指各个部门报销金额的总和、q

k

是指第k个部门的报销比例,i是指第i个部门,q

i

是指第i个部门的报销比例,f(v)是指企业投资前v月的报销金额,当中央控制模块检测到部门实际要报销的金额超过预设金额时,挑选出发票张数中报销面额最大的发票保存至下个月报销;需要说明的是,在本文中,诸如第一和第二等之类的关系术语仅仅用来将一个实体或者操作与另一个实体或操作区分开来,而不一定要求或者暗示这些实体或操作之间存在任何这种实际的关系或者顺序。而且,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者设备所固有的要素。

25.最后应说明的是:以上所述仅为本发明的优选实施例而已,并不用于限制本发明,尽管参照前述实施例对本发明进行了详细的说明,对于本领域的技术人员来说,其依然可以对前述各实施例所记载的技术方案进行修改,或者对其中部分技术特征进行等同替换。凡在本发明的精神和原则之内,所作的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1