适用于灵活用工的接入监管方法及系统与流程

1.本发明涉及计算机技术领域,具体涉及一种适用于灵活用工的接入监管方法及系统。

背景技术:

2.共享经济产业近几年发展势头迅猛,共享员工等灵活用工模式开始被广泛应用。支持多渠道灵活就业,灵活用工模式得到广泛认可。然而,庞大的市场需求下涌入的大批灵活用工平台以及该模式的快速推行带来了一系列税务问题。

3.接入的第三方不仅包括各类企业,还包括个人等,如何保证接入的第三方在业务、发票、资金、信息等方面的安全,以及如何保证接入的第三方属于合法、安全的第三方,成为灵工平台监管的重中之重。

4.但,现有的第三方接入方案无法对接入的个人或企业的安全性进行保证。即,什么人都能成为灵活就业者,无法对接入的灵活就业者的身份信息进行监管。此外,目前也缺乏税务机关对灵工平台的接入监管方案。

技术实现要素:

5.针对现有技术中的技术缺陷,本发明实施例的目的在于提供一种适用于灵活用工的接入监管方法及系统。

6.为实现上述目的,第一方面,本发明实施例提供了一种适用于灵活用工的接入监管方法,包括:

7.灵工平台接收第三方业务平台或灵活就业者发送的第一接入请求;

8.基于所述第一接入请求,所述灵工平台采用临时身份令牌对所述第三方业务平台进行身份验证,或采用人员活体检测方式对灵活就业者进行身份验证。

9.其中,所述第三方业务平台在同一时间内有且仅有一个合法有效的临时身份令牌。

10.作为本技术的一种可选实施方式,所述灵工平台采用人员证件有效性检测方式对所述灵活就业者进行身份验证。

11.作为本技术的一种优选实施方式,所述方法还包括:

12.所述灵工平台以sdk的形式向所述第三方业务平台提供灵工平台的相关服务集合,所述相关服务集合包括系统登录和api调用等。

13.进一步地,作为本技术的一种优选实施方式,所述方法还包括:

14.所述灵工平台与税务端基于ia数字证书建立双向认证的数据通道,所述数据通道采用https协议进行数据传输;

15.所述灵工平台基于所述数据通道,发送第二接入请求至所述税务端;

16.基于所述第二接入请求,所述税务端通过验证唯一编码+企业税号的方式实现对所述灵工平台的身份验证。

17.其中,所述第二接入请求包括设备序列号和灵工平台前置机的mac地址,所述设备序列号来源于灵工平台的证书服务器;所述唯一编码的生成过程为:将所述设备序列号和灵工平台前置机的mac地址进行绑定。

18.进一步地,作为本技术的一种优选实施方式,所述方法还包括:

19.所述灵工平台和税务端基于数据通道,采用多次握手机制验证对方身份。

20.第二方面,本发明实施例提供了一种适用于灵活用工的接入监管系统,包括第三方业务平台、灵工平台和税务端。其中,所述第三方业务平台发送第一接入请求;

21.所述灵工平台基于所述第一接入请求,采用临时身份令牌对所述第三方业务平台进行身份验证;

22.所述灵工平台与税务端基于ia数字证书建立双向认证的数据通道,所述数据通道采用https协议进行数据传输;

23.所述灵工平台基于所述数据通道,发送第二接入请求至所述税务端;

24.基于所述第二接入请求,所述税务端通过验证唯一编码+企业税号的方式实现对所述灵工平台的身份验证。

25.实施本发明实施例,可对接入灵工平台的第三方业务平台或灵活就业者的身份进行验证,同时可对接入税务机关的灵工平台的身份进行验证,实现了对接入的第三方业务平台、灵活就业者或灵工平台的接入监管。

附图说明

26.为了更清楚地说明本发明具体实施方式或现有技术中的技术方案,下面将对具体实施方式或现有技术描述中所需要使用的附图作简单地介绍。

27.图1是本发明实施例提供的适用于灵活用工的接入监管方法的流程图;

28.图2是本发明实施例提供的适用于灵活用工的接入监管系统的结构图。

具体实施方式

29.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

30.本发明的发明构思是:利用身份认证保障接入第三方灵活就业者的真实性,采用人员活体检测、人员证件有效性检测等保证接入第三方灵活就业者的安全性,采用基于税务总局ia数字证书的双向认证安全通道,通道传输协议为https协议保障接入第三方企业的安全性,从而降低接入风险。

31.请参考图1,本发明实施例提供的适用于灵活用工的接入监管方法可以包括如下步骤:

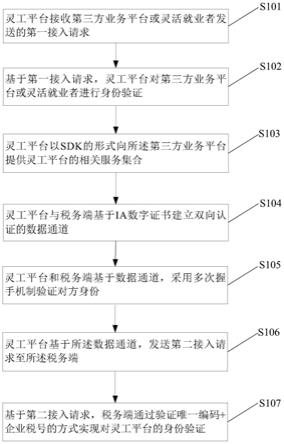

32.s101,灵工平台接收第三方业务平台或灵活就业者发送的第一接入请求。

33.s102,基于第一接入请求,灵工平台对第三方业务平台或灵活就业者进行身份验证。

34.具体地,灵工平台采用人员活体检测或人员证件有效性方式对灵活就业者进行身

份验证。

35.具体地,灵工平台采用临时身份令牌对第三方业务平台进行身份验证,具体为:

36.业务请求之前需要先调用系统登录接口获取临时用户身份令牌token,以token代替用户信息,业务请求时需在请求参数中携带有效的token字符串。token存在时效性及唯一性,token过期时间为60分钟,且用户在同一时间只有一个合法有效的token信息,即最后一次成功登录后获取的token信息。在有效期内token可重复使用,过期后需重新请求登录接口获取新的用户身份token。

37.s103,灵工平台以sdk的形式向所述第三方业务平台提供灵工平台的相关服务集合。

38.灵工平台完成对第三方业务平台的身份验证后,可以sdk的形式向第三方平台提供灵工平台系统相关服务集合,包括系统登录和api调用等。且,灵工平台和第三方业务平台还可对各类请求报文和结果报文进行md5签名值rsa加密,对请求报文和结果报文进行gzip压缩,生成aes随机秘钥,用aes加密已压缩的请求报文和结果报文,rsa加密aes秘钥,完成对请求报文和结果报文的加密压缩处理。

39.s104,灵工平台与税务端基于ia数字证书建立双向认证的数据通道。

40.具体地,采用基于税务总局ia数字证书的双向认证安全通道,通道传输协议为https协议。“平台”和税务机关服务器都会验证请求方身份,只有安装了ia数字证书的请求方才会被认为是合法的请求方,对于不合法请求方将不会建立数据通道;数据通道使用了https传输协议,https是基于ssl的以安全为目标的https通道。通过双重安全保护确保机构和税务局端数据通道的安全。

41.s105,灵工平台和税务端基于数据通道,采用多次握手机制验证对方身份。

42.具体为,发送灵工平台ssl版本等信息;税务端给灵工平台返回ssl版本、随机数、公钥等信息,灵工平台校验税务端证书是否合法,如果合法则进行握手,否则拒绝访问;灵工平台证书校验通过后,将证书以及公钥发送至税务端,校验灵工平台证书并获取灵工平台公钥;灵工平台发送可支持的对称加密算法给税务端,税务端选择可支持的加密方案进行数据加密;税务端使用灵工平台的公钥将加密方案加密后发送给灵工平台;灵工平台通过私钥进行解密,产生随机码作为对称加密密钥,通过税务端公钥进行加密,税务端使用私钥进行解密,获取对称加密的密钥。

43.s106,灵工平台基于所述数据通道,发送第二接入请求至所述税务端。

44.s107,基于第二接入请求,税务端通过验证唯一编码+企业税号的方式实现对所述灵工平台的身份验证。

45.具体地,将“平台”证书服务器中的“设备序列号”与企业端(即为上述的灵工平台)前置机的“mac地址”绑定,生成“平台”的唯一编码,由通信sdk模块在数据交互时提交税务端,税务端服务通过验证“企业唯一编码+企业税号”实现接入企业访问的身份认证。

46.实施本发明实施例的接入监管方法,可对接入灵工平台的第三方业务平台或灵活就业者的身份进行验证,同时可对接入税务机关的灵工平台的身份进行验证,实现了对接入的第三方业务平台、灵活就业者或灵工平台的接入监管。

47.且,上述方法实施例中,数据通道采用https协议,保证了通道的安全性。

48.基于相同的发明构思,本发明实施例提供了一种适用于灵活用工的接入监管系

统,如图2所示,该系统包括第三方业务平台、灵工平台和税务端。其中,灵工平台与第三方业务平台是一对多的关系,灵工平台与税务端是一对一的关系。

49.具体地,所述第三方业务平台发送第一接入请求;

50.所述灵工平台基于所述第一接入请求,采用临时身份令牌对所述第三方业务平台进行身份验证;

51.所述灵工平台与税务端基于ia数字证书建立双向认证的数据通道,所述数据通道采用https协议进行数据传输;

52.所述灵工平台基于所述数据通道,发送第二接入请求至所述税务端;

53.基于所述第二接入请求,所述税务端通过验证唯一编码+企业税号的方式实现对所述灵工平台的身份验证。

54.具体地,第一接入请求中携带有有效的token字符串;第二接入请求包括设备序列号和灵工平台前置机的mac地址,所述设备序列号来源于灵工平台的证书服务器;

55.所述唯一编码的生成过程为:将所述设备序列号和灵工平台前置机的mac地址进行绑定。

56.需要说明的是,关于该接入监管系统更为具体的工作流程描述,请参考前述方法实施例部分,在此不再赘述。

57.以上所述,仅为本发明的具体实施方式,但本发明的保护范围并不局限于此,任何熟悉本技术领域的技术人员在本发明揭露的技术范围内,可轻易想到各种等效的修改或替换,这些修改或替换都应涵盖在本发明的保护范围之内。因此,本发明的保护范围应以权利要求的保护范围为准。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1