一种线上化商票快贷方法、装置、计算机设备和存储介质与流程

1.本技术涉及计算机及网络技术领域,特别是涉及一种线上化商票快贷方法、方法、计算机设备和存储介质。

背景技术:

2.以应收账款保理或应收账款质押融资为代表的传统供应链金融在实际操作中存在局限性,一方面是存在核心企业确权难、底层商业贸易纠纷识别难、风险控制措施繁琐等多方面问题,即无法准确快速分析出传统应收应付账款融资业务中存在的债权债务关系的问题;另一方面,由于风险偏好及投入产出率等原因,银行对中小微企业往往是不敢贷、不愿贷,导致金融资源在大型企业与中小微企业之间的配置严重失衡、苦乐不均。大型核心企业备受银行青睐,凭借其资信度优势可从银行获取超出实际需求十倍,甚至几十倍的授信额度,导致大量低成本授信被闲置浪费;而亟需支持的中小微企业因其资信度不足,常常被银行拒之门外,即无法公平准确对各企业配置金融资源的问题。

3.综上,现有技术中存在着无法准确快速分析出传统应收应付账款融资业务中存在的债权债务关系的问题,以及无法公平准确对各企业配置金融资源的问题。

技术实现要素:

4.基于此,有必要针对上述技术问题,提供一种线上化商票快贷方法、装置、计算机设备和存储介质。

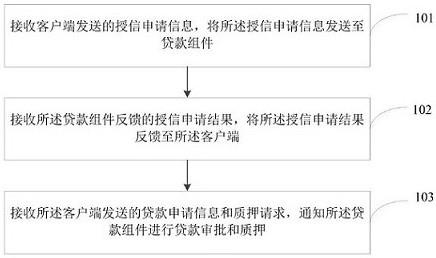

5.第一方面,提供一种线上化商票快贷方法,所述线上化商票快贷方法,包括:接收客户端发送的授信申请信息,将所述授信申请信息发送至贷款组件;接收所述贷款组件反馈的授信申请结果,将所述授信申请结果反馈至所述客户端;接收所述客户端发送的贷款申请信息和质押请求,通知所述贷款组件进行贷款审批和质押。

6.在其中一个实施例中,所述接收客户端发送的授信申请信息,将所述授信申请信息发送至贷款组件,之前还包括:接收所述客户端发送的票据信息,将所述票据信息发送至所述贷款组件;接收所述贷款组件反馈的票据信息验证结果,将所述票据信息验证结果反馈至所述客户端。

7.在其中一个实施例中,在所述接收所述客户端发送的贷款申请信息和质押请求之后,所述通知所述贷款组件进行贷款审批和质押之前,还包括:对所述贷款申请信息进行审批,若审批通过,则执行所述通知所述贷款组件进行贷款审批和质押的步骤。

8.在其中一个实施例中,在所述接收所述客户端发送的贷款申请信息和质押请求之后,所述通知所述贷款组件进行贷款审批和质押之前,还包括:

对所述贷款申请信息进行审批,若审批通过,则发送缴费通知至所述客户端;在接收到所述客户端的缴费信息后,执行所述通知所述贷款组件进行贷款审批和质押的步骤。

9.在其中一个实施例中,所述贷款组件包括第一贷款组件和第二贷款组件;所述通知所述贷款组件进行贷款审批和质押,包括:通过所述第一贷款组件进行贷款审批;通知所述第二贷款组件进行质押。

10.在其中一个实施例中,所述方法还包括:接收所述第二贷款组件发送的清分文件;将所述清分文件发送至所述第一贷款组件,使得所述第一贷款组件按照所述清分文件完成贷款清分及余额清分。

11.第二方面,提供一种线上化商票快贷装置,所述线上化商票快贷方法包括:授信申请信息接收模块,用于接收客户端发送的授信申请信息,将所述授信申请信息发送至贷款组件;授信申请结果接收模块,用于接收所述贷款组件反馈的授信申请结果,将所述授信申请结果反馈至所述客户端;贷款申请信息接收模块,用于接收所述客户端发送的贷款申请信息和质押请求,通知所述贷款组件进行贷款审批和质押。

12.在其中一个实施例中,所述贷款组件包括第一贷款组件和第二贷款组件;所述贷款申请信息接收模块具体用于 :通过所述第一贷款组件进行贷款审批;通知所述第二贷款组件进行质押。

13.第三方面,提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现以下步骤:接收客户端发送的授信申请信息,将所述授信申请信息发送至贷款组件;接收所述贷款组件反馈的授信申请结果,将所述授信申请结果反馈至所述客户端;接收所述客户端发送的贷款申请信息和质押请求,通知所述贷款组件进行贷款审批和质押。

14.第四方面,提供一种计算机可读存储介质,其上存储有计算机程序,所述计算机程序被处理器执行时实现以下步骤:接收客户端发送的授信申请信息,将所述授信申请信息发送至贷款组件;接收所述贷款组件反馈的授信申请结果,将所述授信申请结果反馈至所述客户端;接收所述客户端发送的贷款申请信息和质押请求,通知所述贷款组件进行贷款审批和质押。

15.上述线上化商票快贷方法、装置、计算机设备和存储介质,商票圈平台接收客户端发送的授信申请信息,将上述授信申请信息发送至贷款组件,接收上述贷款组件反馈的授信申请结果,将上述授信申请结果反馈至上述客户端,接收上述客户端发送的贷款申请信

息和质押请求,通知上述贷款组件进行贷款审批和质押。其中,贷款组件为商业银行,中小微企业(持票客户)可通过全流程线上办理商票质押贷款业务,商业银行和科技平台(商票圈平台)实现系统和数据的对接,由商票圈平台推送持票人(融资人)信息,经商业银行校验,校验通过即可完成审批授信。授信后,持票客户进行票据质押,商票圈平台通知商业银行进行贷款审批和质押,可以准确快速分析出传统应收应付账款融资业务中存在的债权债务关系,且全流程便捷高效,很好的满足中小微企业融资需求,客户体验非常好。此外,商票质押普惠贷款具有“产品标准、风险可控、批量投放、线上运营”等诸多优势,可有效破解银行普惠金融业务的“风控抓手弱、批量获客难、运营成本高”的痛点,帮助银行快速覆盖中小微企业用户,公平准确对各企业配置金融资源。

附图说明

16.图1为一个实施例中线上化商票快贷方法的流程示意图。

17.图2为一个实施例中线上化商票快贷装置的结构框图。

18.图3为一个实施例中计算机设备的内部结构图。

具体实施方式

19.为了使本技术的目的、技术方案及优点更加清楚明白,以下结合附图及实施例,对本技术进行进一步详细说明。应当理解,此处描述的具体实施例仅仅用以解释本技术,并不用于限定本技术。

20.在一个实施例中,如图1所示,提供了一种线上化商票快贷方法,所述线上化商票快贷方法,包括:步骤101,接收客户端发送的授信申请信息,将所述授信申请信息发送至贷款组件;在本发明实施例中,用户在商票圈平台点击授信,如实填写企业信息,如企业营业执照、法人信息、经办人信息等对应信息后,提交上述信息,生成授信申请信息。商票圈平台接收授信申请信息,调用贷款组件的接口,将授信申请信息发送至贷款组件。

21.步骤102,接收所述贷款组件反馈的授信申请结果,将所述授信申请结果反馈至所述客户端;其中,贷款组件为银行,银行根据预授信模型对授信申请信息进行校验,得到授信申请结果。商票圈平台可以主动每隔预审时段去查询是否有授信申请结果,或者银行主动将授信申请结果发送给商票圈平台,商票圈平台将授信申请结果反馈至客户端。

22.其中,授信申请结果包括校验通过或者不通过。

23.步骤103,接收所述客户端发送的贷款申请信息和质押请求,通知所述贷款组件进行贷款审批和质押。

24.在本发明实施例中,当授信申请结果为通过的时候,客户端发送贷款申请信息和质押请求给商票圈平台,商票圈平台通知贷款组件进行贷款审批和质押。当授信申请结果为不通过的时候,商票圈平台告知客户端,请重新完善提交的资料。

25.在本发明实施例中,上述线上化商票快贷方法,商票圈平台接收客户端发送的授信申请信息,将上述授信申请信息发送至贷款组件,接收上述贷款组件反馈的授信申请结

果,将上述授信申请结果反馈至上述客户端,接收上述客户端发送的贷款申请信息和质押请求,通知上述贷款组件进行贷款审批和质押。其中,贷款组件为商业银行,中小微企业(持票用户)可通过全流程线上办理商票质押贷款业务,商业银行和科技平台(商票圈平台)实现系统和数据的对接,由商票圈平台推送持票人(融资人)信息,经商业银行校验,校验通过即可完成审批授信。授信后,持票用户进行票据质押,商票圈平台通知商业银行进行贷款审批和质押,可以准确快速分析出传统应收应付账款融资业务中存在的债权债务关系,且全流程便捷高效,很好的满足中小微企业融资需求,用户体验非常好。此外,商票质押普惠贷款具有“产品标准、风险可控、批量投放、线上运营”等诸多优势,可有效破解银行普惠金融业务的“风控抓手弱、批量获客难、运营成本高”的痛点,帮助银行快速覆盖中小微企业用户,公平准确对各企业配置金融资源。

26.可选地,所述接收客户端发送的授信申请信息,将所述授信申请信息发送至贷款组件,之前还包括:接收所述客户端发送的票据信息,将所述票据信息发送至所述贷款组件;接收所述贷款组件反馈的票据信息验证结果,将所述票据信息验证结果反馈至所述客户端。

27.在本发明实施例中,用户在商票圈平台上传票据正面图片,商票圈平台通过光学字符识别(optical character recognition,ocr)技术自动对票据正面图片上的信息进行识别,得到承兑人名称、出票日期、到期日、票据金额、票据号码等票据信息,当商票圈平台识别的信息有误时,用户可以手动更正。

28.商票圈平台得到票据信息后,将票据信息发送至贷款组件。贷款组件进行预校验,利用预审核模型进行校验,生成票据信息验证结果。商票圈平台可以主动每隔预审时段去查询是否有票据信息验证结果,或者贷款组件主动将票据信息验证结果发送给商票圈平台,商票圈平台将票据信息验证结果反馈至客户端。

29.其中,票据信息验证结果包括校验通过或者不通过。当不通过时,客户端告知用户终止申请。当通过时,告知用户需要进行授信申请,然后用户在客户端上点击授信,如实填写企业信息,如企业营业执照、法人信息、经办人信息等对应信息后,提交上述信息,生成授信申请信息。商票圈平台接收授信申请信息,调用贷款组件的接口,将授信申请信息发送至贷款组件等等。

30.可选地一个实施例中,在票据信息验证结果为通过后,用户点击试算,商票圈平台会自动计算预计借款信息,包括借款本金、借款利率、预计还款日、预计退还尾款、技术服务费等。之后,用户在商票圈平台点击授信,填写企业信息等。

31.可选地一个实施例中,在所述接收所述客户端发送的贷款申请信息和质押请求之后,所述通知所述贷款组件进行贷款审批和质押之前,还包括:对所述贷款申请信息进行审批,若审批通过,则执行所述通知所述贷款组件进行贷款审批和质押的步骤。

32.其中,商票圈平台在接收所述客户端发送的贷款申请信息和质押请求之后,对贷款申请信息进行审批,主要审批授信审核编号、贷款金额和期限,当授信审核编号、贷款金额和期限都正确的时候,商票圈平台才会通知贷款组件进行贷款审批和质押,从而如果有问题将会将退回申请,并提示相关的问题点,从而提高审批通过率。

33.可选地一个实施例中,在所述接收所述客户端发送的贷款申请信息和质押请求之后,所述通知所述贷款组件进行贷款审批和质押之前,还包括:对所述贷款申请信息进行审批,若审批通过,则发送缴费通知至所述客户端;在接收到所述客户端的缴费信息后,执行所述通知所述贷款组件进行贷款审批和质押的步骤。

34.在本发明实施例中,商票圈平台在接收客户端发送的贷款申请信息和质押请求之后,对贷款申请信息进行审批,主要审批授信审核编号、贷款金额和期限,当授信审核编号、贷款金额和期限都正确的时候,商票圈平台发送缴费通知至客户端,通知客户端进行缴费(相关技术服务费),当接收到客户端的缴费信息后,执行通知贷款组件进行贷款审批和质押的步骤。

35.可选地,客户端进行缴费的时候,还要与商票圈平台签署服务协议。

36.可选地一个实施例中,所述贷款组件包括第一贷款组件和第二贷款组件;所述通知所述贷款组件进行贷款审批和质押,包括:通过所述第一贷款组件进行贷款审批;通知所述第二贷款组件进行质押。

37.在本发明实施例中,贷款组件包括第一贷款组件和第二贷款组件,第一贷款组件主要负责贷款审批,第二贷款组件主要负责质押。为了便于理解,此处举例说明,假设第一贷款组件为建设银行,第二贷款组件为平安银行,商票圈平台在接收客户端发送的贷款申请信息和质押请求之后,调用建设银行授信接口上传贷款申请信息,建设银行自动审批,审批通过后落地管理端,其中,要求预授信在有效期内。其中,提交日期需要距离调用建设银行授信接口上传贷款申请信息的时间起算,不超过预设天,例如,不超过3天,否则需要商票圈平台反馈执行获取票据信息验证结果,并将票据信息验证结果反馈至客户端等后续步骤。

38.其中,商票圈平台在接收客户端发送的贷款申请信息和质押请求之后,还会将质押请求发送至平安银行,平安银行接收商票圈平台的代理质押指令,并完成代理质押。之后,将质押结果信息加密生成加密文件发送给建设银行,并向商票圈平台传输办妥质押信息。

39.经办员接收到建行的审批通过以及加密文件后,在管理端上传加密文件并提交,在提交后,建设银行自动审批放款。

40.其中,需要说明的是,第二贷款组件主要负责进行质押,即主要负责接收商票圈平台的代理质押指令,并完成代理质押。之后,将质押结果信息加密生成加密文件发送给建设银行,并向商票圈平台传输办妥质押信息。除此之外,上述各个实施例出现的贷款组件都为第一贷款组件所完成的。

41.在可选地一个实施例中,所述方法还包括:接收所述第二贷款组件发送的清分文件;将所述清分文件发送至所述第一贷款组件,使得所述第一贷款组件按照所述清分文件完成贷款清分及余额清分。

42.在本发明实施例中,第二贷款组件为平安银行,平安银行在票据到期后,发起质押托收,将回款转账至建设银行,并记录回款信息。每天下午预设时间点将当日所有的回款记

录生成一份加密文件(即清分文件)发送给商票圈平台。商票圈平台将清分文件转发至建设银行,建设银行按照清分文件完成贷款清分和余款清分,之后建设银行告知用户扣除本息后的余额日账情况。从而解决了到期兑付存在账期不确定的问题。

43.应该理解的是,虽然图1的流程图中的各个步骤按照箭头的指示依次显示,但是这些步骤并不是必然按照箭头指示的顺序依次执行。除非本文中有明确的说明,这些步骤的执行并没有严格的顺序限制,这些步骤可以以其它的顺序执行。而且,图1中的至少一部分步骤可以包括多个子步骤或者多个阶段,这些子步骤或者阶段并不必然是在同一时刻执行完成,而是可以在不同的时刻执行,这些子步骤或者阶段的执行顺序也不必然是依次进行,而是可以与其它步骤或者其它步骤的子步骤或者阶段的至少一部分轮流或者交替地执行。

44.在一个实施例中,如图2所示,提供了一种线上化商票快贷装置,所述线上化商票快贷装置包括:授信申请信息接收模块,用于接收客户端发送的授信申请信息,将所述授信申请信息发送至贷款组件;授信申请结果接收模块,用于接收所述贷款组件反馈的授信申请结果,将所述授信申请结果反馈至所述客户端;贷款申请信息接收模块,用于接收所述客户端发送的贷款申请信息和质押请求,通知所述贷款组件进行贷款审批和质押。

45.在可选地一个实施例中,所述线上化商票快贷装置还包括:票据信息接收模块,用于接收所述客户端发送的票据信息,将所述票据信息发送至所述贷款组件;票据信息验证结果接收模块,用于接收所述贷款组件反馈的票据信息验证结果,将所述票据信息验证结果反馈至所述客户端。

46.在可选地一个实施例中,贷款申请信息接收模块具体用于:对所述贷款申请信息进行审批,若审批通过,则执行所述通知所述贷款组件进行贷款审批和质押的步骤。

47.在可选地一个实施例中,贷款申请信息接收模块具体用于:对所述贷款申请信息进行审批,若审批通过,则发送缴费通知至所述客户端;在接收到所述客户端的缴费信息后,执行所述通知所述贷款组件进行贷款审批和质押的步骤。

48.在可选地一个实施例中,所述贷款组件包括第一贷款组件和第二贷款组件;所述贷款申请信息接收模块具体用于 :通过所述第一贷款组件进行贷款审批;通知所述第二贷款组件进行质押。

49.在可选地一个实施例中,所述线上化商票快贷装置还包括:清分文件接收模块,用于接收所述第二贷款组件发送的清分文件;清分文件发送模块,用于将所述清分文件发送至所述第一贷款组件,使得所述第一贷款组件按照所述清分文件完成贷款清分及余额清分。

50.关于线上化商票快贷装置的具体限定可以参见上文中对于线上化商票快贷方法的限定,在此不再赘述。上述线上化商票快贷装置中的各个模块可全部或部分通过软件、硬

件及其组合来实现。上述各模块可以硬件形式内嵌于或独立于计算机设备中的处理器中,也可以以软件形式存储于计算机设备中的存储器中,以便于处理器调用执行以上各个模块对应的操作。

51.在一个实施例中,提供了一种计算机设备,该计算机设备可以是服务器,其内部结构图可以如图3所示。该计算机设备包括通过系统总线连接的处理器、存储器、网络接口和数据库。其中,该计算机设备的处理器用于提供计算和控制能力。该计算机设备的存储器包括非易失性存储介质、内存储器。该非易失性存储介质存储有操作系统、计算机程序和数据库。该内存储器为非易失性存储介质中的操作系统和计算机程序的运行提供环境。该计算机设备的数据库用于存储数据。该计算机设备的网络接口用于与外部的终端通过网络连接通信。该计算机程序被处理器执行时以实现一种线上化商票快贷方法。

52.本领域技术人员可以理解,图3中示出的结构,仅仅是与本技术方案相关的部分结构的框图,并不构成对本技术方案所应用于其上的计算机设备的限定,具体的计算机设备可以包括比图中所示更多或更少的部件,或者组合某些部件,或者具有不同的部件布置。

53.在一个实施例中,提供了一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,处理器执行计算机程序时实现以下步骤:接收客户端发送的授信申请信息,将所述授信申请信息发送至贷款组件;接收所述贷款组件反馈的授信申请结果,将所述授信申请结果反馈至所述客户端;接收所述客户端发送的贷款申请信息和质押请求,通知所述贷款组件进行贷款审批和质押。

54.在一个实施例中,处理器执行计算机程序时还实现以下步骤:接收所述客户端发送的票据信息,将所述票据信息发送至所述贷款组件;接收所述贷款组件反馈的票据信息验证结果,将所述票据信息验证结果反馈至所述客户端。

55.在一个实施例中,处理器执行计算机程序时还实现以下步骤:对所述贷款申请信息进行审批,若审批通过,则执行所述通知所述贷款组件进行贷款审批和质押的步骤。

56.在一个实施例中,处理器执行计算机程序时还实现以下步骤:对所述贷款申请信息进行审批,若审批通过,则发送缴费通知至所述客户端;在接收到所述客户端的缴费信息后,执行所述通知所述贷款组件进行贷款审批和质押的步骤。

57.在一个实施例中,处理器执行计算机程序时还实现以下步骤:通过所述第一贷款组件进行贷款审批;通知所述第二贷款组件进行质押。

58.在一个实施例中,处理器执行计算机程序时还实现以下步骤:接收所述第二贷款组件发送的清分文件;将所述清分文件发送至所述第一贷款组件,使得所述第一贷款组件按照所述清分文件完成贷款清分及余额清分。

59.在一个实施例中,提供了一种计算机可读存储介质,其上存储有计算机程序,计算

机程序被处理器执行时实现以下步骤:接收客户端发送的授信申请信息,将所述授信申请信息发送至贷款组件;接收所述贷款组件反馈的授信申请结果,将所述授信申请结果反馈至所述客户端;接收所述客户端发送的贷款申请信息和质押请求,通知所述贷款组件进行贷款审批和质押。

60.在一个实施例中,计算机程序被处理器执行时还实现以下步骤:接收所述客户端发送的票据信息,将所述票据信息发送至所述贷款组件;接收所述贷款组件反馈的票据信息验证结果,将所述票据信息验证结果反馈至所述客户端。

61.在一个实施例中,计算机程序被处理器执行时还实现以下步骤:对所述贷款申请信息进行审批,若审批通过,则执行所述通知所述贷款组件进行贷款审批和质押的步骤。

62.在一个实施例中,计算机程序被处理器执行时还实现以下步骤:对所述贷款申请信息进行审批,若审批通过,则发送缴费通知至所述客户端;在接收到所述客户端的缴费信息后,执行所述通知所述贷款组件进行贷款审批和质押的步骤。

63.在一个实施例中,计算机程序被处理器执行时还实现以下步骤:通过所述第一贷款组件进行贷款审批;通知所述第二贷款组件进行质押。

64.在一个实施例中,计算机程序被处理器执行时还实现以下步骤:接收所述第二贷款组件发送的清分文件;将所述清分文件发送至所述第一贷款组件,使得所述第一贷款组件按照所述清分文件完成贷款清分及余额清分。

65.本领域普通技术人员可以理解实现上述实施例方法中的全部或部分流程,是可以通过计算机程序来指令相关的硬件来完成,所述的计算机程序可存储于一非易失性计算机可读取存储介质中,该计算机程序在执行时,可包括如上述各方法的实施例的流程。其中,本技术所提供的各实施例中所使用的对存储器、存储、数据库或其它介质的任何引用,均可包括非易失性和/或易失性存储器。非易失性存储器可包括只读存储器(rom)、可编程rom(prom)、电可编程rom(eprom)、电可擦除可编程rom(eeprom)或闪存。易失性存储器可包括随机存取存储器(ram)或者外部高速缓冲存储器。作为说明而非局限,ram以多种形式可得,诸如静态ram(sram)、动态ram(dram)、同步dram(sdram)、双数据率sdram(ddrsdram)、增强型sdram(esdram)、同步链路(synchlink) dram(sldram)、存储器总线(rambus)直接ram(rdram)、直接存储器总线动态ram(drdram)、以及存储器总线动态ram(rdram)等。

66.以上实施例的各技术特征可以进行任意的组合,为使描述简洁,未对上述实施例中的各个技术特征所有可能的组合都进行描述,然而,只要这些技术特征的组合不存在矛盾,都应当认为是本说明书记载的范围。

67.以上所述实施例仅表达了本技术的几种实施方式,其描述较为具体和详细,但并不能因此而理解为对发明专利范围的限制。应当指出的是,对于本领域的普通技术人员来

说,在不脱离本技术构思的前提下,还可以做出若干变形和改进,这些都属于本技术的保护范围。因此,本技术专利的保护范围应以所附权利要求为准。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1