一种基于信用值信贷的区块链交易系统及方法

1.本发明涉及区域链技术领域,具体为一种基于信用值信贷的区块链交易系统及方法。

背景技术:

2.金融服务产业是全球经济发展的动力,也是中心化程度最高的产业之一。金融市场中交易双方的信息不对称导致无法建立有效的信用机制,产业链条中存在大量中心化的信用中介和信息中介,减缓了系统运转效率,增加了资金往来成本。随着金融产业数字化转型进程的加快,在数字经济的浪潮下,传统金融机构到了需重新定位的时刻。人与人之间的信任问题也一直是各行各业发展所面临的一个挑战,越来越多传统金融机构开始重视金融科技,借助新兴的技术作为金融创新的主要抓手,区块链依靠自身分布式的架构、不可篡改的技术及公开透明的特点可以很好改变信用机制,尤其是解决了"共识问题",因此,人们急需一种基于信用值信贷的区块链交易系统及方法。

技术实现要素:

3.本发明的目的在于提供一种基于信用值信贷的区块链交易系统及方法,以解决上述背景技术中提出的问题。

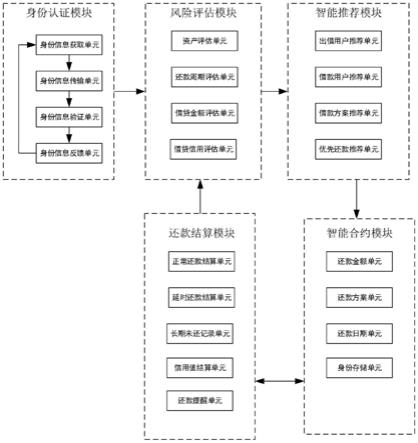

4.为了解决上述技术问题,本发明提供如下技术方案:一种基于信用值信贷的区块链交易系统,该交易系统包括身份认证模块、风险评估模块、智能推荐模块、智能合约模块以及还款结算模块;

5.身份认证模块与风险评估模块连接,风险评估模块与智能推荐模块连接,智能推荐模块与智能合约模块连接,智能合约模块与还款结算模块连接;

6.身份认证模块用于认证用户身份,风险评估模块用于评估用户借贷风险,智能推荐模块用于为用户推荐借贷方案和还款方案,智能合约模块用于根据交易数据执行交易,交易数据包括交易双方身份信息、借款金额、还款方式、限定还款日期、最终还款日期、还款规则,还款结算单元用于根据交易过程自动帮用户计算还款金额以及用户信用值。

7.本发明在用户需要使用该系统之前需要进行身份认证,系统将用户身份信息存储在区域链中,当用户需要使用平台进行借款或者出款业务时对用户身份进行验证,验证通过用户才可以使用本系统进行借款和出款,在交易过程中可以追溯到用户个体,在用户输入期望借款金额和出借金额后系统会自动帮用户评估风险,有效避免用户超额消费,在确定用户可以进行借款和出款之后智能推荐模块会为用户推荐合作方以及借贷方案,借贷双方签订智能合约之后会将交易过程资产流动情况记录在用户账本中便于用户了解,在用户没有还款期间系统会智能提醒用户进行还款,避免用户忘记还款影响个人信用值,本发明还款结算模块会根据当用户借款记录中存在多笔待还款记录时系统会根据用户目前资产情况以及借贷时签订的智能合约为用户推荐优先还款方案,在一定程度上帮助用户提成信用值,提高平台用户信用值,本系统会根据用户资产、用户借贷记录、用户期望借款金额、用

户期望出借金额、用户信用值等用户标识信息为用户推荐合适的交易用户,不需要用户在平台中逐一筛选排除不符合自己预设条件的合作方,节省了用户时间,本系统在为借款用户推荐出款用户时分析借款用户自身借款能力、出款用户信用值以及出款用户出款金额是否满足借款用户自身预期的借款金额,本系统在为出款用户推荐借款用户时分析出款用户自身资产情况、借款用户预期借款金额以及借款用户的信用值,在很大程度上提高了本平台借贷成交率,本系统在为用户推荐交易用户后,用户双方可以在本平台查看双方的身份标识信息,了解用户双方的信用值以及交易信息,能够避免不良贷款事件的发生。

8.进一步的,身份认证模块包括身份信息获取单元、身份信息传输单元、身份信息验证单元、身份信息反馈单元;

9.身份信息获取单元用于获取用户个人身份信息,身份信息传输单元用于将用户个人身份信息传输给身份信息验证单元,身份信息验证单元用于验证用户个人身份信息,身份信息反馈单元用于反馈身份信息验证单元的验证结果。

10.本发明在用户需要使用该系统之前需要进行身份认证,系统将用户身份信息存储在区域链中,当用户需要使用平台进行借款或者出款业务时对用户身份进行验证,验证通过用户才可以使用本系统进行借款和出款,保证可以追溯到用户个体,维持平台稳定运行。

11.进一步的,风险评估模块包括资产评估单元、还款周期评估单元、借贷金额评估单元以及借贷信用评估单元,

12.资产评估单元用于评估用户目前资产状况,还款周期评估单元用于评估用户综合还款周期时长,借贷金额评估单元用于评估用户借贷金额数值,借贷信用评估单元用于评估用户借贷信用值。

13.本发明从用户资产、还款周期、借贷金额以及用户信用值对用户本次期望借款金额进行风险评估,有助于用户全方位的了解自己目前资金情况,避免用户超额消费导致约定还款日期无法还款信用值降低,影响用户正常使用系统借款或出款。

14.进一步的,智能推荐模块包括出借用户推荐单元、借款用户推荐单元、借贷方案推荐单元以及优先还款推荐单元;

15.出借用户推荐单元用于为借款用户推荐出借用户,借款用户单元用于为出借用户推荐借款用户,借贷方案推荐单元用于为借款用户推荐借贷方案,优先还款单元用于为借款用户推荐还款顺序。

16.本发明在智能推荐模块设置了出借用户推荐单元能够为借款用户推荐合适的出借用户,保证借款用户能够使用该平台进行借款,设置借款用户推荐单元能够为出借用户推荐借款用户,保证出借用户能够使用该平台借款给借款用户,收取借款利息,本发明设置借贷方案推荐单元有助于借款用户根据目前借贷利率以及借贷利率发展趋势确定本次交易利率的选取,尽可能的降低利息支付金额,设置优先还款单元可以根据用户目前资金金额以及用户待还款记录为用户推荐优先还款方案,保证还款用户能够及时还款,提高用户信用值,方便今后使用该平台进行借款或出款。

17.进一步的,还款结算单元包括正常还款结算单元、延时还款结算单元、长期未还记录单元、信用值结算单元、还款提醒单元;

18.正常还款结算单元用于结算用户正常还款金额,延时还款结算单元用于结算用户延时还款金额,长期未还记录单元用于记录超出最终还款日期的长期未还交易数据,交易

数据包括交易双方身份信息、还款金额、还款方式、限定还款日期、最终还款日期、还款利息,信用值结算单元用于结算用户信用值,还款提醒单元用于提醒借款用户及时还款。

19.本发明还款结算包括正常还款结算、延时还款结算以及信用值结算,在用户打算还款时自动为用户计算用户应还款金额,并根据本次交易过程重新计算用户信用值。将本次交易过程以及更新的用户信用值传输给区域链进行存储,设置长期未还记录单元当用户长期未还纪录单元记录到用户贷款记录时则判定用户存在拒绝还款行为,将用户列为黑名单,通知区域链中各节点,平台所有用户均拒绝与该用户进行交易,设置还款提醒单元有助于提醒用户及时还款,避免用户因为忘记还款信用值减少。

20.一种基于信用值信贷的区块链交易方法,该交易方法包括以下步骤:

21.步骤s1:用户输入身份信息,系统获取用户身份信息,对用户身份进行验证,用户身份信息包括用户标识数据与用户私密数据,用户标识数据包括用户账号、用户资产、用户借贷记录以及用户信用值,用户私密数据包括用户账号秘钥和用户交易秘钥,若区块链数据库中没有该用户身份信息则存储该用户身份信息,若区块链数据库中存在用户身份信息则比对用户输入的身份信息与区块链数据库中存储的身份信息是否一致,若不一致则提醒用户重新输入身份信息,若一致则转步骤s2;

22.步骤s2:用户选择借款则转步骤s3,用户选择出借则转步骤s4;

23.步骤s3:用户成为借款用户,用户输入期望出借周期和期望借款金额,系统根据用户标识数据评估用户综合贷款能力,将输入期望借款金额与用户综合贷款能力比对,若超出能力范围则拒绝用户请求,待用户重新输入借款金额后再次评估,若同意用户请求则转步骤s5;

24.步骤s4:用户成为出借用户,用户输入期望出借金额和期望出借周期,系统根据用户标识数据评估用户出款能力,将输出期望出借金额与用户出借能力比对,若超出能力范围则拒绝用户请求,待用户重新输入出借金额后再次评估,若同意用户请求则转步骤s5;

25.步骤s5:获取借款用户标识数据、出借用户标识数据、借款用户期望借款金额、期望借款周期、期望出借周期以及出款用户期望出款金额对借贷交易进行风险评估,根据风险评估结果为借款用户推荐出借用户、为出借用户推荐借款用户,借款用户与出款用户进行选择,若出借用户与借款用户没有双向选择则提醒用户重新选择合作用户,若出借用户与借款用户双向选择则互相验证身份利用用户交易秘钥签订智能合约,智能合约内容包括交易双方身份信息、借款金额、还款方式、限定还款日期、最终还款日期、还款利息,区块链节点记录本次交易并同步到各个节点,转步骤s6;

26.步骤s6:系统根据智能合约将借款金额从出借用户资产转移到借款用户资产,转步骤s7;

27.步骤s7:当借款用户还款时系统根据智能合约将还款金额从借款用户资产转移到出借用户资产,若用户在限定还款日期未还款则根据借款金额和延时还款时长重新计算还款金额,若用户在最终还款日期仍未还款则将借款用户列入黑名单,通知区块链上所有节点拒绝与该用户合作,转步骤s8;

28.步骤s8:根据交易过程更新用户信用值,区块链节点记录本次交易并同步到各个节点。

29.本发明在用户借款或者出款时需要对用户进行身份认证,保证用户身份与区块链

中对应的用户身份一致,在交易期间平台可以追溯到交易信息,当用户输入期望借款或者出款金额后评估能否为用户提供服务,并将评估结果反馈给用户,有助于用户全方位的了解自己目前资金状况,保证用户合理使用该平台,系统同意用户请求之后,评估本次借贷风险加评估结果展示给用户,供用户参考是否继续交易,用户选择继续交易之后根据用户交易请求为用户推荐借贷方案以及合作用户,即为出款用户推荐借款用户、为借款用户推荐出款用户,用户双方进行选择,选择完成后签订智能合约,智能合约记录本次交易方案,并开始执行交易,在交易期间将交易过程存储在区块链中,用户还款时系统会自动计算用户需还款金额以及用户本次交易信用值,当用户未能如约还款时会分析用户是恶意不还款还是资金不足导致的无法还款,针对不同情形采用不同的还款方式,有助于保证系统公平运行,提高双方用户之间的信任度。

30.进一步的,步骤s3中系统根据用户标识数据评估是否借款给用户还包括以下步骤:

31.步骤s301:获取用户资产、用户借贷记录、用户信用值,用户资产金额数为a,用户借贷记录包括借款金额数组b=[b1、b2、b3、

…

、bn]、实际还款日期数组c=[c1、c2、c3、

…

、cm]、合约还款日期数组d=[d1、d2、d3、

…

、dn],其中n为自然数,借款金额数组b、实际还款日期数组c、合约还款日期数组d从左到右逐一对应,用户信用值为x,用户提前还款本次交易信用值为e1,用户如约还款本次交易信用值为e2、用户延时还款本次交易信用值为e3,其中e1、e2、e3均小于等于100且e1》e2》e3,转步骤s302;

[0032]

步骤s302:根据用户借款金额数组b=[b1、b2、b3、

…

、bn]计算用户平均借款金额j,转步骤s303;用户平均借款金额j计算公式为:

[0033][0034]

其中,j为用户平均借款金额,bn为用户单次借款金额,n为用户借款总次数;

[0035]

步骤s303:根据实际还款日期数组c=[c1、c2、c3、

…

、cn]与合约还款日期数组d=[d1、d2、d3、

…

、dn]计算用户单次交易信用值een,转步骤s305;用户单次交易信用值een计算公式为:

[0036]

q=cn-dn

[0037]

其中,q为用户实际还款间隔天数与合约还款间隔天数差,cn为实际借款到还款天数,dn为合约借款到还款天数;

[0038]

用户用户实际还款间隔天数与合约还款间隔天数差q为负时则说明用户提前还款,用户本次交易信用值为e1,用户实际还款间隔天数与合约还款间隔天数差q为零时则说明用户如约还款,用户本次交易信用值为e2,用户实际还款间隔天数与合约还款间隔天数差q为正时则说明用户延时还款,用户本次交易信用值为e3,其中e1、e2、e3均小于等于100且e1》e2》e3;

[0039]

步骤s304:根据用户实际还款间隔天数与合约还款间隔天数差q计算用户信用值x,转步骤s305,用户信用值x计算公式为:

[0040][0041]

其中,x为用户信用值,een为用户单次交易信用值,n为总借还款次数;

[0042]

步骤s305:根据实际还款日期数组c=[c1、c2、c3、

…

、cn]与合约还款日期数组d=[d1、d2、d3、

…

、dn]计算用户还款效率差值比h,转步骤s306;用户还款效率差值比h计算公式为:

[0043][0044]

其中,qx为还款类型次数,n为总还款次数,其中还款类型次数包括提前还款、如约还款和延时还款,提前还款效率差值比h、如约还款效率差值比h大于等于还款效率阈值时根据还款效率系数增加用户可借款金额,延时还款效率差值h比大于等于还款效率阈值时根据还款效率系数减少用户可借款金额,当用户还款效率差值比小于还款效率阈值时不影响用户借款金额;

[0045]

步骤s306:根据用户资产a、用户平均借款金额j、用户还款效率差值比h以及用户信用值x计算用户综合借款能力jk,用户综合借款能力jk计算公式为:

[0046][0047]

其中,jk为用户综合借款能力,z为用户资产,x为用户信用值,为还款效率系数,j为用户平均借款金额。

[0048]

本发明在用户借款或者出款时需要对用户进行身份认证,保证用户身份与区块链中对应的用户身份一致,在交易期间平台可以追溯到交易信息,当用户输入期望借款或者出款金额后评估能否为用户提供服务,并将评估结果反馈给用户,有助于用户全方位的了解自己目前资金状况,保证用户合理使用该平台。

[0049]

进一步的,步骤s5根据风险评估结果为借款用户推荐出借用户、为出借用户推荐借款用户还包括以为步骤:

[0050]

步骤s501:获取用户期望借款金额、用户期望借款天数、用户借款记录、用户平均收入,转步骤s502;

[0051]

步骤s502:根据用户借款记录以及用户平均收入分析用户综合偿还能力,转步骤s503;

[0052]

步骤s503:根据用户期望借款金额、用户期望借款天数与用户综合偿还能力评估用户本次交易风险。

[0053]

本发明从用户资产、还款周期、借贷金额以及用户信用值对用户本次期望借款金额进行风险评估,有助于用户全方位的了解自己目前资金情况,避免用户超额消费导致约定还款日期无法还款信用值降低,影响用户正常使用系统借款或出款。

[0054]

进一步的,步骤s5为用户智能推荐合作用户还包括以下步骤:

[0055]

步骤s504:获取借款用户信用值、借款用户期望借款金额、借款用户期望借款天数、借款用户本次交易风险,转步骤s505;

[0056]

步骤s505:获取出款用户信用值、出款用户期望出借金额、出借用户期望出借天数,转步骤s506;

[0057]

步骤s506:根据借款用户期望借款金额与出借用户期望出借金额为用户初步筛选第一优选用户记为第一优选用户数组yc=[yc1、yc2、yc3、

…

、ycq],其中q为自然数,初步筛选条件为出借用户期望出借金额大于等于用户期望借款金额,转步骤s507;

[0058]

步骤s507:根据第一优选用户数组yc、借款用户期望借款天数与出借用户期望出借天数为用户再次筛选第二优选用户记为第二优选用户数组yyc=[yyc1、yyc2、yyc3、

…

、yycp],其中p为自然数,再次筛选条件为出借用户期望出借天数大于等于用户期望借款天数,转步骤s508;

[0059]

步骤s508:获取用户信用值,按照用户信用值由高到低重新对第二优选用户数组yyc进行排序得出第三优选用户数组zy=[zy1、zy2、zy3、

…

、zyq],其中q为自然数,系统将第三优选用户数组zy以列表的形式呈现给用户,借贷双方用户均可查看对方用户标识数据,转步骤s509;

[0060]

步骤s509:借款用户与出款用户双向选择转步骤s510,借款用户与出款用户没有双向选择将对方用户信息从第三优选用户数组中删除,更新第三优选数据供用户重新选择;

[0061]

步骤s510:系统获取当前利率与当前发展趋势为借款用户推荐合适的借款方案,借款方案包括利率选择当前利率作为还款利率、选择还款实时利率作为还款利率,借款用户与出借用户协商还款利率υ,若用户协商不一致转步骤s509,借贷用户双方协商一致则利用用户交易秘钥签订智能合约,执行交易。

[0062]

本发明用户选择继续交易之后根据用户交易请求为用户推荐借贷方案以及合作用户,即为出款用户推荐借款用户、为借款用户推荐出款用户,用户双方在签订智能合约之前可以查看对方的身份信息,用户可以通过对方资金状况、借贷记录、信用值判断对方是否满足自己要求,若满足要求则签订智能合约,执行交易。

[0063]

进一步的,步骤s8中若用户在限定还款日期未还款则根据借款金额和延时还款时长重新计算还款金额,还包括以下步骤:

[0064]

步骤s801:获取用户资产、用户消费记录,转步骤s802;

[0065]

步骤s802:查询用户资产在约定还款日期是否支持用户还款,若不支持用户还款则转步骤s804,若支持用户还款则转步骤s803;

[0066]

步骤s803:用户还款利率更新为δ,用户本次交易信用值为e3,其中δ》υ,e3为自然数且小于等于100转步骤s805;

[0067]

步骤s804:查询用户在约定还款日期到延期还款日期之间是否存在超出用户借款金额的消费记录,若存在则用户还款利率更新为λ,用户本次交易信用值为e3-xe1,若不存在超出用户借款金额的消费记录则用户还款利率更新为ε,用户本次交易信用值为e3-xe2,其中λ》ε,e3》xe1》xe2,e3、xe1、xe2均为自然数且小于等于100,转步骤s805;

[0068]

步骤s805:根据用户还款利率与借款金额计算用户应还款金额。

[0069]

本发明用户还款时系统会自动计算用户需还款金额以及用户本次交易信用值,当用户未能如约还款时会分析用户是恶意不还款还是资金不足导致无法还款,针对不同情形采用不同的还款方式,有助于保证系统公平运行,提高双方用户之间的信任度。

[0070]

与现有技术相比,本发明所达到的有益效果是:本发明在用户需要使用该系统之前需要进行身份认证,系统将用户身份信息存储在区域链中,当用户需要使用平台进行借款或者出款业务时对用户身份进行验证,验证通过用户才可以使用本系统进行借款和出款,在交易过程中可以追溯到用户个体,在用户输入期望借款金额和出借金额后系统会自动帮用户评估风险,有效避免用户超额消费,在确定用户可以进行借款和出款之后智能推

荐模块会为用户推荐合作方以及借贷方案,借贷双方签订智能合约之后会将交易过程资产流动情况记录在用户账本中便于用户了解,在用户没有还款期间系统会智能提醒用户进行还款,避免用户忘记还款影响个人信用值,本发明还款结算模块会根据当用户借款记录中存在多笔待还款记录时系统会根据用户目前资产情况以及借贷时签订的智能合约为用户推荐优先还款方案,在一定程度上帮助用户提成信用值,提高平台用户信用值;本发明从用户资产、还款周期、借贷金额以及用户信用值对用户本次期望借款金额进行风险评估,有助于用户全方位的了解自己目前资金情况,避免用户超额消费导致约定还款日期无法还款信用值降低,影响用户正常使用系统借款或出款;本发明在智能推荐模块设置了出借用户推荐单元能够为借款用户推荐合适的出借用户,保证借款用户能够使用该平台进行借款,设置借款用户推荐单元能够为出借用户推荐借款用户,保证出借用户能够使用该平台借款给借款用户,收取借款利息,本发明设置借贷方案推荐单元有助于借款用户根据目前借贷利率以及借贷利率发展趋势确定本次交易利率的选取,尽可能的降低利息支付金额,设置优先还款单元可以根据用户目前资金金额以及用户待还款记录为用户推荐优先还款方案,保证还款用户能够及时还款,提高用户信用值,方便今后使用该平台进行借款或出款;本发明还款结算包括正常还款结算、延时还款结算以及信用值结算,在用户打算还款时自动为用户计算用户应还款金额,并根据本次交易过程重新计算用户信用值。将本次交易过程以及更新的用户信用值传输给区域链进行存储,设置长期未还记录单元当用户长期未还纪录单元记录到用户贷款记录时则判定用户存在拒绝还款行为,将用户列为黑名单,通知区域链中各节点,平台所有用户均拒绝与该用户进行交易,设置还款提醒单元有助于提醒用户及时还款,避免用户因为忘记还款信用值减少;本发明在用户借款或者出款时需要对用户进行身份认证,保证用户身份与区块链中对应的用户身份一致,保证交易期间平台可以追溯到交易信息,当用户输入期望借款或者出款金额后评估能否为用户提供服务,并将评估结果反馈给用户,有助于用户全方位的了解自己目前资金状况,保证用户合理使用该平台,系统同意用户请求之后,评估本次借贷风险加评估结果展示给用户,供用户参考是否继续交易,用户选择继续交易之后根据用户交易请求为用户推荐借贷方案以及合作用户,即为出款用户推荐借款用户、为借款用户推荐出款用户,用户双方进行选择,选择完成后签订智能合约,智能合约记录本次交易方案,并开始执行交易,在交易期间将交易过程存储在区块链中,用户还款时系统会自动计算用户需还款金额以及用户本次交易信用值,当用户未能如约还款时会分析用户是恶意不还款还是资金不足导致的无法还款,针对不同情形采用不同的还款方式,有助于保证系统公平运行,提高双方用户之间的信任度。

附图说明

[0071]

图1是一种基于信用值信贷的区块链交易系统的结构示意图;

[0072]

图2是一种基于信用值信贷的区块链交易方法的流程示意图;

[0073]

图3是一种基于信用值信贷的区块链交易方法中系统评估借贷情况流程示意图。

具体实施方式

[0074]

下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于

本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

[0075]

请参阅图1-3,本发明提供技术方案:

[0076]

如图1所示,一种基于信用值信贷的区块链交易系统,其特征在于,交易系统包括身份认证模块、风险评估模块、智能推荐模块、智能合约模块以及还款结算模块;

[0077]

身份认证模块与风险评估模块连接,风险评估模块与智能推荐模块连接,智能推荐模块与智能合约模块连接,智能合约模块与还款结算模块连接;

[0078]

身份认证模块用于认证用户身份,风险评估模块用于评估用户借贷风险,智能推荐模块用于为用户推荐借贷方案和还款方案,智能合约模块用于根据交易数据执行交易,交易数据包括交易双方身份信息、借款金额、还款方式、限定还款日期、最终还款日期、还款规则,还款结算单元用于根据交易过程计算还款金额以及用户信用值。

[0079]

身份认证模块包括身份信息获取单元、身份信息传输单元、身份信息验证单元、身份信息反馈单元;

[0080]

身份信息获取单元用于获取用户个人身份信息,身份信息传输单元用于将用户个人身份信息传输给身份信息验证单元,身份信息验证单元用于验证用户个人身份信息,身份信息反馈单元用于反馈身份信息验证单元的验证结果。

[0081]

风险评估模块包括资产评估单元、还款周期评估单元、借贷金额评估单元以及借贷信用评估单元,

[0082]

资产评估单元用于评估用户目前资产状况,还款周期评估单元用于评估用户综合还款周期时长,借贷金额评估单元用于评估用户借贷金额数值,借贷信用评估单元用于评估用户借贷信用值。

[0083]

智能推荐模块包括出借用户推荐单元、借款用户推荐单元、借贷方案推荐单元以及优先还款推荐单元;

[0084]

出借用户推荐单元用于为借款用户推荐出借用户,借款用户单元用于为出借用户推荐借款用户,借贷方案推荐单元用于为借款用户推荐借贷方案,优先还款单元用于为借款用户推荐还款顺序。

[0085]

还款结算单元包括正常还款结算单元、延时还款结算单元、长期未还记录单元、信用值结算单元、还款提醒单元;

[0086]

正常还款结算单元用于结算用户正常还款金额,延时还款结算单元用于结算用户延时还款金额,长期未还记录单元用于记录超出最终还款日期的长期未还交易数据,交易数据包括交易双方身份信息、还款金额、还款方式、限定还款日期、最终还款日期、还款利息,信用值结算单元用于结算用户信用值,还款提醒单元用于提醒借款用户及时还款。

[0087]

如图2所示,一种基于信用值信贷的区块链交易方法,该交易方法包括以下步骤:

[0088]

步骤s1:用户输入身份信息,系统获取用户身份信息,对用户身份进行验证,用户身份信息包括用户标识数据与用户私密数据,用户标识数据包括用户账号、用户资产、用户借贷记录以及用户信用值,用户私密数据包括用户账号秘钥和用户交易秘钥,若区块链数据库中没有该用户身份信息则存储该用户身份信息,若区块链数据库中存在用户身份信息则比对用户输入的身份信息与区块链数据库中存储的身份信息是否一致,若不一致则提醒用户重新输入身份信息,若一致则转步骤s2;

[0089]

步骤s2:用户选择借款则转步骤s3,用户选择出借则转步骤s4;

[0090]

步骤s3:用户成为借款用户,用户输入期望出借周期和期望借款金额,系统根据用户标识数据评估用户综合贷款能力,将输入期望借款金额与用户综合贷款能力比对,若超出能力范围则拒绝用户请求,待用户重新输入借款金额后再次评估,若同意用户请求则转步骤s5;

[0091]

步骤s4:用户成为出借用户,用户输入期望出借金额和期望出借周期,系统根据用户标识数据评估用户出款能力,将输出期望出借金额与用户出借能力比对,若超出能力范围则拒绝用户请求,待用户重新输入出借金额后再次评估,若同意用户请求则转步骤s5;

[0092]

步骤s5:获取借款用户标识数据、出借用户标识数据、借款用户期望借款金额、期望借款周期、期望出借周期以及出款用户期望出款金额对借贷交易进行风险评估,根据风险评估结果为借款用户推荐出借用户、为出借用户推荐借款用户,借款用户与出款用户进行选择,若出借用户与借款用户没有双向选择则提醒用户重新选择合作用户,若出借用户与借款用户双向选择则互相验证身份利用用户交易秘钥签订智能合约,智能合约内容包括交易双方身份信息、借款金额、还款方式、限定还款日期、最终还款日期、还款利息,区块链节点记录本次交易并同步到各个节点,转步骤s6;

[0093]

步骤s6:系统根据智能合约将借款金额从出借用户资产转移到借款用户资产,转步骤s7;

[0094]

步骤s7:当借款用户还款时系统根据智能合约将还款金额从借款用户资产转移到出借用户资产,若用户在限定还款日期未还款则根据借款金额和延时还款时长重新计算还款金额,若用户在最终还款日期仍未还款则将借款用户列入黑名单,通知区块链上所有节点拒绝与该用户合作,转步骤s8;

[0095]

步骤s8:根据交易过程更新用户信用值,区块链节点记录本次交易并同步到各个节点。

[0096]

步骤s5根据风险评估结果为借款用户推荐出借用户、为出借用户推荐借款用户还包括以为步骤:

[0097]

步骤s501:获取用户期望借款金额、用户期望借款天数、用户借款记录、用户平均收入,转步骤s502;

[0098]

步骤s502:根据用户借款记录以及用户平均收入分析用户综合偿还能力,转步骤s503;

[0099]

步骤s503:根据用户期望借款金额、用户期望借款天数与用户综合偿还能力评估用户本次交易风险。

[0100]

步骤s5为用户智能推荐合作用户还包括以下步骤:

[0101]

步骤s504:获取借款用户信用值、借款用户期望借款金额、借款用户期望借款天数、借款用户本次交易风险,转步骤s505;

[0102]

步骤s505:获取出款用户信用值、出款用户期望出借金额、出借用户期望出借天数,转步骤s506;

[0103]

步骤s506:根据借款用户期望借款金额与出借用户期望出借金额为用户初步筛选第一优选用户记为第一优选用户数组yc=[yc1、yc2、yc3、

…

、ycq],其中q为自然数,初步筛选条件为出借用户期望出借金额大于等于用户期望借款金额,转步骤s507;

[0104]

步骤s507:根据第一优选用户数组yc、借款用户期望借款天数与出借用户期望出借天数为用户再次筛选第二优选用户记为第二优选用户数组yyc=[yyc1、yyc2、yyc3、

…

、yycp],其中p为自然数,再次筛选条件为出借用户期望出借天数大于等于用户期望借款天数,转步骤s508;

[0105]

步骤s508:获取用户信用值,按照用户信用值由高到低重新对第二优选用户数组yyc进行排序得出第三优选用户数组zy=[zy1、zy2、zy3、

…

、zyq],其中q为自然数,系统将第三优选用户数组zy以列表的形式呈现给用户,借贷双方用户均可查看对方用户标识数据,转步骤s509;

[0106]

步骤s509:借款用户与出款用户双向选择转步骤s510,借款用户与出款用户没有双向选择将对方用户信息从第三优选用户数组中删除,更新第三优选数据供用户重新选择;

[0107]

步骤s510:系统获取当前利率与当前发展趋势为借款用户推荐合适的借款方案,借款方案包括利率选择当前利率作为还款利率、选择还款实时利率作为还款利率,借款用户与出借用户协商还款利率υ,若用户协商不一致转步骤s509,借贷用户双方协商一致则利用用户交易秘钥签订智能合约,执行交易。

[0108]

步骤s8中若用户在限定还款日期未还款则根据借款金额和延时还款时长重新计算还款金额,还包括以下步骤:

[0109]

步骤s801:获取用户资产、用户消费记录,转步骤s802;

[0110]

步骤s802:查询用户资产在约定还款日期是否支持用户还款,若不支持用户还款则转步骤s804,若支持用户还款则转步骤s803;

[0111]

步骤s803:用户还款利率更新为δ,用户本次交易信用值为e3,其中δ》υ,e3为自然数且小于等于100转步骤s805;

[0112]

步骤s804:查询用户在约定还款日期到延期还款日期之间是否存在超出用户借款金额的消费记录,若存在则用户还款利率更新为λ,用户本次交易信用值为e3-xe1,若不存在超出用户借款金额的消费记录则用户还款利率更新为ε,用户本次交易信用值为e3-xe2,其中λ》ε,e3》xe1》xe2,e3、xe1、xe2均为自然数且小于等于100,转步骤s805;

[0113]

步骤s805:根据用户还款利率与借款金额计算用户应还款金额。

[0114]

如图3所示,步骤s8中若用户在限定还款日期未还款则根据借款金额和延时还款时长重新计算还款金额,还包括以下步骤:

[0115]

步骤s801:获取用户资产、用户消费记录,转步骤s802;

[0116]

步骤s802:查询用户资产在约定还款日期是否支持用户还款,若不支持用户还款则转步骤s804,若支持用户还款则转步骤s803;

[0117]

步骤s803:用户还款利率更新为δ,用户本次交易信用值为e3,其中δ》υ,e3为自然数且小于等于100转步骤s805;

[0118]

步骤s804:查询用户在约定还款日期到延期还款日期之间是否存在超出用户借款金额的消费记录,若存在则用户还款利率更新为λ,用户本次交易信用值为e3-xe1,若不存在超出用户借款金额的消费记录则用户还款利率更新为ε,用户本次交易信用值为e3-xe2,其中λ》ε,e3》xe1》xe2,e3、xe1、xe2均为自然数且小于等于100,转步骤s805;

[0119]

步骤s805:根据用户还款利率与借款金额计算用户应还款金额。

[0120]

实施例一:

[0121]

用户a输入期望借款金额50,系统获取用户a用户资产、用户借贷记录、用户信用值,所述用户资产金额数为100,用户借贷记录包括借款金额数组b=[80、90、95、100]、实际还款日期数组c=[7、8、9、12]、合约还款日期数组d=[9、8、5、5];

[0122]

计算用户平均借款金额计算用户单次交易信用值为q1=7-9=-2,ee1=100;q2=8-8=0,ee2=90;q3=9-5=4,ee3=50;q4=12-5=7,ee4=20;计算用户信用值计算用户还款效率差值比如约还款效率差值比为提前还款效率差值比为延时还款效率差值比为由于还款效率差值阈值为所以用户借款金额会在原有基础上减少5%;计算用户综合借款能力户借款金额会在原有基础上减少5%;计算用户综合借款能力用户期望借款金额小于用户综合借款能力,系统同意用户a借款请求,为用户推荐出款用户b,借款用户a与出款用户b互相查看信息协商交易方案,使用交易私钥签订智能合约,执行交易,用户a还款时系统根据智能合约中交易方案自动为用户a计算应还借款金额,用户a还款,将用户a资产中相应还款金额转入用户b资产当中,交易结束,将本次交易记录存储在区块链中。

[0123]

对于本领域技术人员而言,显然本发明不限于上述示范性实施例的细节,而且在不背离本发明的精神或基本特征的情况下,能够以其他的具体形式实现本发明。因此,无论从哪一点来看,均应将实施例看作是示范性的,而且是非限制性的,本发明的范围由所附权利要求而不是上述说明限定,因此旨在将落在权利要求的等同要件的含义和范围内的所有变化囊括在本发明内。不应将权利要求中的任何附图标记视为限制所涉及的权利要求。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1