基于虚拟额度和智能资金路由模块的信贷借款模式方法与流程

1.本发明涉及的是互联网信贷领域,具体涉及一种基于虚拟额度和智能资金路由模块的信贷借款模式方法。

背景技术:

2.互联网信贷领域的借款指用户在资金方已授信通过的前提下,使用该资金方额度在资金方进行贷款的行为。借款一般需要用户预先在特定资金方授信成功,已授信成功的额度也会出现过期,失效等,需要用户重新补充资料,同时用户在该额度下借款失败后无法再次发起借款,这些情况增大了用户的借款难度。

3.目前,大多产品对用户的借款处理都都是采用单一额度对应单一资金方的方式,也即用户的每次借款申请只能向一家资金方发起提交,如果被拒绝则用户本次借款申请以失败结束。而且系统从资金方交互获取结果所需时间过久,需通过异步短信通知的方式告知用户借款结果,若借款失败用户再次返回产品的意愿较低,不利于用户留存,同时用户借款失败后,如果需要重新借款需要重新完成整个流程。

4.本发明针对这一场景,提出了一种新的信贷借款解决方案,使用虚拟额度配合智能资金路由系统进行资金方推荐,使得用户可以跳过授信流程并且在一次提交申请中前往多家资金方尝试借款,用户即使在一家资方借款失败仍可以自动向其他资方发起借款。

技术实现要素:

5.针对现有技术上存在的不足,本发明目的是在于提供一种基于虚拟额度和智能资金路由模块的信贷借款模式方法,用户已授信成功额度失效,借款只能向一家固定资方发起,失败后无法借款。

6.为了实现上述目的,本发明是通过如下的技术方案来实现:基于虚拟额度和智能资金路由模块的信贷借款模式方法,包括以下步骤:

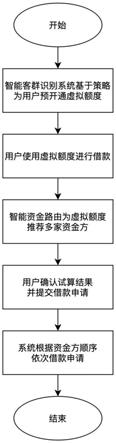

7.s1、标识用户:智能客群识别系统基于策略筛选符合条件用户;

8.s2、预开通虚拟额度:系统为符合条件的用户预开通虚拟额度,用户可以跳过常规授信流程,不授信就可以先进行借款申请;

9.s3、智能资金路由模块为用户虚拟额度推荐多家资金方,

10.s4、用户确认试算结果并提交借款申请:

11.1)系统基于资金方列表,取最大值试算出预计还款计划;

12.2)用户确认试算结果,提交借款申请;

13.s5、系统基于推荐资金方优先级进行借款申请:

14.系统同一时间只会向一家资金方发起借款申请,当用户在该资金方不存在额度时,系统会先为用户在该资方下申请额度,如果额度申请成功则使用该额度进行借款。如果额度申请失败,系统重复上述逻辑继续使用下一顺位资金方重复该流程。在任一借款结果成功后便停止该轮次提交;

15.s6、系统得到最终借款提交结果后异步短信通知用户。

16.所述的步骤s3具体包括以下步骤:(1)智能资金路由模块基于信贷业务预先生成一系列标签tag1,tag2,tag3,tag4,tag5,tag6,同时为已接入资金方添加匹配标签z1[tag1,tag2,tag3,tag6],z2[tag1,tag3],z3[tag2,tag4,tag6],z4[tag3,tag5],z5[tag1,tag5];

[0017]

(2)智能资金路由模块基于用户信息和当前借款信息为用户添加多个匹配的标签u1[tag1,tag2,tag6];

[0018]

(3)智能资金路由模块基于用户标签和资金方标签进行匹配,筛选出一批和用户标签重合度最高的资金方。对于用户u1筛选后的匹配资金方为[z1,z2,z3,z5];

[0019]

(4)智能资金路由基于标签重合度对匹配的资金方进行排序。排序后的资金方列表为[z1,z3,z2,z5]。对于有同样重合度的资金方,模块结合策略模型对资金方列表进一步排序,返回与用户最匹配的资金方列表。例如满足年龄要求时用户年龄与资金方要求年龄的差值,差值大的权重高。最后返回资方列表[z1,z3,z5,z2]。

[0020]

本发明具有以下有益效果:

[0021]

1.虚拟额度概念打破了现有常规信贷流程,跳过授信流程同时额度始终有效,用户可以直接进行借款减小了借款难度;

[0022]

2.智能资金路由模块,预先为用户推荐高匹配的资金方;

[0023]

3.用户只需发起一次提交就可以实现多次借款申请,系统基于串行模式为用户自动在借款失败时进行再次提交。

附图说明

[0024]

下面结合附图和具体实施方式来详细说明本发明;

[0025]

图1为本发明的实施流程示意图;

[0026]

图2为本发明的虚拟额度开通流程图;

[0027]

图3为本发明的智能资金路由模块筛选高匹配资金方流程示意图;

[0028]

图4为本发明的虚拟额度借款提交流程示意图。

具体实施方式

[0029]

为使本发明实现的技术手段、创作特征、达成目的与功效易于明白了解,下面结合具体实施方式,进一步阐述本发明。

[0030]

参照图1,本具体实施方式采用以下技术方案:基于虚拟额度和智能资金路由模块的信贷借款模式方法,包括以下步骤:

[0031]

s1、标识用户,如图2:

[0032]

智能客群识别系统基于策略筛选符合条件用户

[0033]

s2、预开通虚拟额度:

[0034]

系统为符合条件的用户预开通虚拟额度,用户可以跳过常规授信流程,不授信就可以先进行借款申请;

[0035]

s3、智能资金路由模块为用户虚拟额度推荐多家资金方,如图3:

[0036]

1)智能资金路由模块基于信贷业务预先生成一系列标签tag1,tag2,tag3,tag4,

tag5,tag6,同时为已接入资金方添加匹配标签z1[tag1,tag2,tag3,tag6],z2[tag1,tag3],z3[tag2,tag4,tag6],z4[tag3,tag5],z5[tag1,tag5];

[0037]

2)智能资金路由模块基于用户信息和当前借款信息为用户添加多个匹配的标签u1[tag1,tag2,tag6];

[0038]

3)智能资金路由模块基于用户标签和资金方标签进行匹配,筛选出一批和用户标签重合度最高的资金方。对于用户u1筛选后的匹配资金方为[z1,z2,z3,z5];

[0039]

4)智能资金路由基于标签重合度对匹配的资金方进行排序。排序后的资金方列表为[z1,z3,z2,z5]。对于有同样重合度的资金方,模块结合策略模型对资金方列表进一步排序,返回与用户最匹配的资金方列表。例如满足年龄要求时用户年龄与资金方要求年龄的差值,差值大的权重高。最后返回资方列表[z1,z3,z5,z2];

[0040]

s4、用户确认试算结果并提交借款申请

[0041]

1)系统基于资金方列表,取最大值试算出预计还款计划;

[0042]

2)用户确认试算结果,提交借款申请;

[0043]

s5、系统基于推荐资金方优先级进行借款申请,如图4:

[0044]

系统同一时间只会向一家资金方发起借款申请,当用户在该资金方不存在额度时,系统会先为用户在该资方下申请额度,如果额度申请成功则使用该额度进行借款。如果额度申请失败,系统重复上述逻辑继续使用下一顺位资金方重复该流程。在任一借款结果成功后便停止该轮次提交;

[0045]

s6、系统得到最终借款提交结果后异步短信通知用户;

[0046]

具体的,示例过程如下:

[0047]

1.运营人员通过智能客群识别系统基于策略例如历史借还款记录、职业、年龄等条件筛选用户,将该批用户以白名单的形式通知后台系统开通虚拟额度。

[0048]

2.用户进入前端页面收到额度提升通知,前往借款页面输入金额使用虚拟额度进行借款。

[0049]

3.后端判断用户使用虚拟额度进行借款,调用智能资金路由返回排序后的推荐高匹配度资金方列表,同时完成试算返回预估还款计划。

[0050]

4.用户确认试算结果后提交借款申请。

[0051]

5.后端基于推荐资金方列表顺序开始进行发起借款申请,当用户在该资金方无可用额度时会先进行额度申请,额度申请成功后再进行借款申请,若借款申请成功,结束本次借款申请。当资金方在额度申请或借款申请返回申请失败时,若存在其他推荐资金方,则继续选择下一优先级资金方发起借款申请。若本次用户借款申请所有资金方借款均失败,则结束本次借款申请。

[0052]

6.后端获取到借款结果后,通过短信的形式通知用户。

[0053]

本具体实施方式创新性的虚拟额度概念打破了先授信再借款的传统信贷借款流程,为用户提供了新的借款模式;智能资金路由模块为用户推荐高匹配的资金方,提高用户在资方的借款申请通过率;用户一次申请可在多家资方借款,即使单资方借款失败仍可尝试其他资金方。

[0054]

本具体实施方式的虚拟额度使用户无须重复提交授信申请,在有效满足用户借款需求的同时提升了用户体验,提高用户留存率;通过智能资金路由模块和后端串行申请等

技术,可为产品做功能调整为用户同时申请借款多家资金方,提高用户额度利用率,提高产品竞争力。

[0055]

以上显示和描述了本发明的基本原理和主要特征和本发明的优点。本行业的技术人员应该了解,本发明不受上述实施例的限制,上述实施例和说明书中描述的只是说明本发明的原理,在不脱离本发明精神和范围的前提下,本发明还会有各种变化和改进,这些变化和改进都落入要求保护的本发明范围内。本发明要求保护范围由所附的权利要求书及其等效物界定。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1