支持数字货币的ATM机交易方法、系统、终端及介质与流程

支持数字货币的atm机交易方法、系统、终端及介质

技术领域

1.本发明涉及自动取款机领域,具体涉及支持数字货币的atm机交易方法、系统、终端及介质。

背景技术:

2.随着各个国家陆续发行数字法币(如数字人民币),基于数字法币的新型交易场景和交易设备会越来越多,目前银行atm(automated teller machine,自动取款机)等现金自助设备都是必须在实时接入银行交易系统的连线条件下才能进行存取款等交易,不能在离线状态下提供交易服务。

3.比如,在遭受水灾的时候、空中飞行、或者在偏远地区,网络中断无法进行移动支付等在线交易,这将导致用户在一些紧急需要进行交易的情况下无法进行交易,无法满足用户的使用需求。

技术实现要素:

4.本发明要解决的技术问题在于不能在离线状态下提供交易服务,针对现有技术的上述缺陷,提供支持数字货币的atm机交易方法、系统、终端及介质。

5.本发明解决其技术问题所采用的技术方案是:提供一种支持数字货币的atm机交易方法,包括如下步骤:atm机与银行系统之间的连接状态,若所述连接状态为离线状态,则获取用户的个人硬件钱包的钱包信息和金融交易信息;判断所述钱包信息是否符合预设信息要求,若所述钱包信息符合预设信息要求,则根据所述金融交易信息对所述个人硬件钱包中的数字货币执行金融交易操作;记录所述金融交易信息和金融交易操作,在所述连接状态为连线状态时,将所述金融交易信息上传至银行交易系统,对所述银行交易系统中与所述钱包信息匹配的交易账户执行与所述金融交易操作对应的金融执行操作。

6.本发明解决其技术问题所采用的技术方案是:提供一种支持数字货币的atm机交易系统,包括如下模块:检测模块,用于检测atm机与银行系统之间的连接状态,若所述连接状态为离线状态,则获取用户的个人硬件钱包的钱包信息和金融交易信息;判断模块,用于判断所述钱包信息是否符合预设信息要求,若所述钱包信息符合预设信息要求,则根据所述金融交易信息对所述个人硬件钱包中的数字货币执行金融交易操作;记录模块,用于记录所述金融交易信息和金融交易操作,在所述连接状态为连线状态时,将所述金融交易信息上传至银行交易系统,对所述银行交易系统中与所述钱包信息匹配的交易账户执行与所述金融交易操作对应的金融执行操作。

7.本发明解决其技术问题所采用的技术方案是:提供一种金融终端,包括存储器和处理器,所述存储器存储有计算机程序,所述计算机程序被所述处理器执行时,使得所述处理器执行如上所述方法的步骤。

8.本发明解决其技术问题所采用的技术方案是:提供一种存储介质,存储有计算机程序,所述计算机程序被处理器执行时,使得所述处理器执行如上所述方法的步骤。

9.本发明的有益效果在于,与现有技术相比,本发明通过当atm机处于离线状态时,根据用户输入的金融交易信息对个人硬件钱包中的数字货币执行金融交易操作,记录金融交易信息和金融交易操作,在atm处于连线状态时,将金融交易信息上传至银行交易系统,对银行交易系统中与钱包信息匹配的交易账户执行与金融交易操作对应的金融执行操作,可以实现atm在离线状态下依旧能够执行金融交易操作,在断网情况下依旧能满足用户的交易需求。

附图说明

10.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

11.其中:

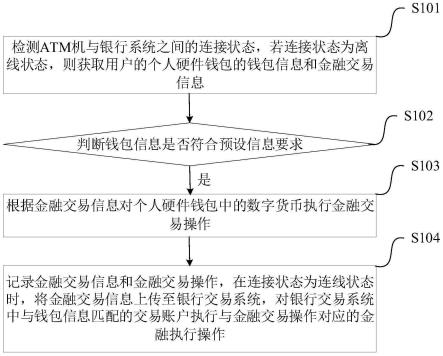

12.图1是本发明提供的支持数字货币的atm机交易方法的第一实施例的流程示意图;

13.图2是本发明提供的支持数字货币的atm机交易方法的第二实施例的流程示意图;

14.图3是本发明提供的支持数字货币的atm机交易系统的一实施例的结构示意图;

15.图4是本发明提供的金融终端的实施例的结构示意图;

16.图5是本技术提供的存储介质的一实施例的结构示意图。

具体实施方式

17.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有作出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

18.请参阅图1,图1是本发明提供的支持数字货币的atm机交易方法的第一实施例的流程示意图。本发明提供的支持数字货币的atm机交易方法包括如下步骤:

19.s101:检测atm机与银行系统之间的连接状态,若连接状态为离线状态,则获取用户的个人硬件钱包的钱包信息和金融交易信息。

20.在一个具体的实施场景中,检测atm机与银行系统之间的连接状态,例如,向服务器发送联网查询信息,若在第一预设时长内未收到应答,则判定atm机与银行系统之间的连接状态为离线状态。在判定当前为离线状态时,继续检测atm机与银行系统之间的连接状态,例如每间隔第二时长检测atm机与银行系统之间的连接状态是否为连线状态。进一步地,若atm机与银行系统之间的连接状态为离线状态,则向用户提示atm机与银行系统之间的连接状态为离线状态。并询问用户是否继续进行交易,若用户确认继续交易则在离线状态下执行用户的金融交易操作。

21.获取用户的个人硬件钱包的钱包信息和金融交易信息。个人硬件钱包的钱包信息包括该个人硬件钱包的是否为实名硬件钱包。钱包信息还包括个人硬件钱包中当前存储金额,用户的个人信用值,用户在本银行的其他交易账户。金融交易信息由用户输入,包括用户的交易需求信息,例如取钱、存钱、转账、兑换中的至少一项。其中,用户的个人信用值根

据用户在银行存款账户中预先存入的离线取款交易担保金额设置,还可以是由银行授信生成。

22.s102:判断钱包信息是否符合预设信息要求,若是,则执行步骤s103。

23.在一个具体的实施场景中,预设信息要求为个人硬件钱包为实名制钱包。s103:根据金融交易信息对个人硬件钱包中的数字货币执行金融交易操作。

24.在一个具体的实施场景中,钱包信息符合预设信息要求,则根据交易金融信息对个人硬件钱包中的数字货币执行金融交易操作。例如,交易金融信息为离线存取款消息,离线存取款消息包括存取款操作和存取款金额,则根据离线存取款消息将atm机中的数字货币按照存取款金额转出至个人硬件钱包或者将个人硬件钱包中的数字货币按照存取款金额转出至atm机。

25.在一个实施场景中,钱包信息不符合预设信息要求,则向用户提示当前不满足交易条件,不能执行金融操作。

26.s104:记录金融交易信息和金融交易操作,在连接状态为连线状态时,将金融交易信息上传至银行交易系统,对银行交易系统中与钱包信息匹配的交易账户执行与金融交易操作对应的金融执行操作。

27.在一个具体的实施场景中,对金融交易信息和金融交易操作进行记录。在连接状态恢复连线状态时,将金融交易信息上传至银行交易系统,对银行交易系统中与钱包信息匹配的交易账户执行与金融交易操作对应的金融执行操作。交易账户可以是用户预先在钱包信息中存储,或者预先与个人硬件钱包进行绑定。例如,交易金融信息为离线存取款消息,则根据交易金融信息,将步骤s103中从个人硬件钱包中转入atm机中的数字货币,从atm机转入交易账户,或者从atm机中转入个人硬件钱包中的数字货币,从交易账户中取出对应金额的数字货币,转入atm机。

28.在一个实施场景中,为了进一步提升atm机在离线状态下交易的安全性和可靠性,在atm机设置至少两个用于存储金融交易信息的存储位置,金融交易信息加密存储于存储位置中。在atm机上设计类似于黑匣子的安全保险装置,将用于存储数字货币的硬件钱包模块存储于安全保险装置中。有效避免atm在离线状态下交易的数据安全,避免由于数据丢失造成经济损失。

29.在一个实施场景中,当atm机处于离线状态时,统计atm每笔金融交易的金额,计算atm当前的交易金额总和和交易次数总和,若当前的交易金额总和超过交易流水总限额,或者当前的交易次数总和超过交易次数总限额,则暂停处理当前的金融交易,向用户提示超过交易流水总限额或者超过交易次数总限额,当前不再进行交易。

30.在一个实施场景中,金融交易信息包括离线存取款款信息,则根据离线存取款信息将个人硬件钱包中的第一金额的数字货币存入atm机或者将atm机中的第二金额的数字货币取出至个人硬件钱包。当连接状态变为连线状态时,将atm机中的第一金额的数字货币转入到交易账户中,或者对交易账户扣取第二金额的数字货币。

31.在一个实施场景中,金融交易信息包括离线兑换信息,则根据离线兑换信息将个人硬件钱包中的第三金额的货币存入atm机,向用户提供第三金额的纸币,或者接收用户存入的第四金额的纸币,将atm机中的第四金额的纸币取出至个人硬件钱包。当连接状态变为连线状态时,将兑换的金额记录上传至银行交易系统,方便用户后续进行追溯。

32.进一步地,个人硬件钱包中的当前存储金额低于第三金额,可以仅仅向用户提供当前存储金额的纸币,或者可以提供第三金额的纸币,计算出当前存储金额和第三金额之间的差值,在连接状态变为连线状态时,从交易账户中扣除差值对应的数字货币。

33.在本实施场景中,用户存入的纸币和数字货币都可以循环使用。例如,用户a存入1000元的数字货币至atm机中,则atm机可取款限额增加了1000,例如,atm机中原有1000元数字货币,当前则有2000元数字货币,用户b需要取出且个人限额允许取出1500元的数字货币至其个人硬件钱包中,则可以将当前包括用户a存入的1000元的数字货币的2000元数字货币中的1500元转入用户b的个人硬件钱包中。

34.通过上述描述可知,在本实施例中,当atm机处于离线状态时,根据用户输入的金融交易信息对个人硬件钱包中的数字货币执行金融交易操作,记录金融交易信息和金融交易操作,在atm处于连线状态时,将金融交易信息上传至银行交易系统,对银行交易系统中与钱包信息匹配的交易账户执行与金融交易操作对应的金融执行操作,可以实现atm在离线状态下依旧能够执行金融交易操作,在断网情况下依旧能满足用户的交易需求。

35.请参阅图2,图2是本发明提供的支持数字货币的atm机交易方法的第二实施例的流程示意图。本发明提供的支持数字货币的atm机交易方法包括如下步骤:

36.s201:获取atm机交易限制信息,根据atm机交易限制信息设置atm机的单笔交易额、单钱包交易限额、交易流水总限额、交易次数总限额中的至少一项。

37.在一个具体的实施场景中,为了确保atm机交易的安全性和可靠性,设置atm机交易限制信息,以限制和约束离线交易的规模,降低恶意交易或挤兑交易风险。atm机获取atm机交易限制信息,根据atm机交易限制信息设置atm机的单笔交易限额、单交易限额、交易流水总限额、交易次数总限额中的至少一项。

38.在一个实施场景中,当atm机处于离线状态时,当单笔交易额(包括存取款、兑换、转账等)超过单笔交易限额时,暂停处理该笔金融交易,向用户提示超过单笔交易限额,进一步可以提示单笔交易限额的金额。在另一个实施场景中,当用户的个人硬件钱包的交易额总和(包括存取款、兑换、转账等金融交易的金额之和)超过单钱包交易限额,则暂停处理当前的金融交易,向用户提示超过单钱包交易限额,进一步可以提示单钱包交易限额的金额。

39.s202:检测atm机与银行系统之间的连接状态,当连接状态为连线状态时,获取用户输入的预置信息,预置信息包括与个人硬件钱包关联的银行账户信息和/或软件钱包信息,根据银行账户信息和/或软件钱包信息获取交易账户;或预置信息包括交易条件信息,交易条件信息包括离线交易的最大时长、最大交易次数、单笔最大交易限额、单日交易最大限额中的至少一项。

40.在一个具体的实施场景中,当连接状态为连线状态时,用户可以设置于个人硬件钱包相关的预置信息,预置信息可以是与个人硬件钱包关联的银行账户信息和/或软件钱包信息,将关联的银行账户信息或软件钱包信息,作为个人硬件钱包对应的缺省的交易账户的账户信息,可以根据银行账户信息和/或软件钱包信息获取交易账户。当atm机处于离线状态时的金融交易操作,可以在连网时,获取硬件钱包对应的交易账户,从而能够执行对应的金融执行操作。

41.在其他实施场景中,预置信息还包括交易条件信息,包括离线交易的最大时长、最

大交易次数、单笔最大交易限额、单日交易最大限额中的至少一项。设置交易条件信息,可以避免用户硬件钱包被他人恶意使用,有效提升个人硬件钱包在atm机离线状态下使用时的安全性。

42.在一个实施场景中,当atm机处于离线状态时,当单笔交易额(包括存取款、兑换、转账等)超过单笔最大交易限额时,暂停处理该笔金融交易,向用户提示超过单笔最大交易限额,进一步可以提示单笔最大交易限额的金额。

43.在另一个实施场景中,当用户的个人硬件钱包的今日交易额总和(包括存取款、兑换、转账等金融交易的金额之和)超过单日交易最大限额,暂停处理当前的金融交易,向用户提示超过单日交易最大限额,进一步可以提示单日交易最大限额的金额。

44.在一个实施场景中,当atm机处于离线状态时,当单笔交易时长超过单笔最大交易时长时,暂停处理该笔金融交易,向用户提示超过单笔最大交易时长。

45.在一个实施场景中,统计atm每笔金融交易的金额,计算用户的个人硬件钱包当前的交易金额总和和交易次数总和,若当前的交易金额总和超过最大交易总限额,或者当前的交易次数总和超过最大交易次数,则暂停处理当前的金融交易,向用户提示超过最大交易总限额或者超过最大交易次数,当前不再进行交易。

46.s203:若连接状态为离线状态,则获取用户的个人硬件钱包的钱包信息和金融交易信息。

47.s204:判断钱包信息是否符合预设信息要求,若是,执行步骤s203。

48.s205:根据金融交易信息对个人硬件钱包中的数字货币执行金融交易操作。

49.s206:记录金融交易信息和金融交易操作,在连接状态为连线状态时,将金融交易信息上传至银行交易系统,对银行交易系统中与钱包信息匹配的交易账户执行与金融交易操作对应的金融执行操作。

50.在一个具体的实施场景中,步骤s203-s206与本发明提供的支持数字货币的atm机交易方法第一实施例中的步骤s101-s104基本一致,此处不再进行赘述。

51.s207:检测交易账户是否存在异常,若交易账户存在异常,通知用户到银行进行交易确认或交易取消操作,若用户执行交易取消操作,则根据交易取消操作恢复个人硬件钱包的单日交易最大限额。

52.在一个具体的实施场景中,当金融交易信息上传至银行交易系统时,判断交易账户是否存在异常,异常情况包括交易账户余额不足、交易账户不存在、交易账户被冻结、交易账户为其他用户的交易账户中的至少一个。若交易账户存在异常,则无法执行与金融交易操作对应的金融执行操作,例如无法执行对应扣款或者存款操作。

53.在本实施场景中,交易账户存在异常,通知用户携带个人硬件钱包到银行进行交易确认或交易取消操作。若用户进行交易取消操作,则将个人硬件钱包中的金融交易操作取消,例如金融交易操作是存入个人硬件钱包1000元,则取消存入的个人硬件钱包1000元,进一步地,可以将这1000元存入atm机的atm机中。若用户进行交易确认操作,则由用户提供正确的交易账户,对用户重新提供的交易账户执行金融执行操作。

54.在一个实施场景中,若用户执行交易取消操作,则根据交易取消操作恢复个人硬件钱包的单日交易最大限额。从而该被取消的金融交易不会影响个人硬件钱包的单日交易最大限额,方便用户后续使用。

55.通过上述描述可知,在本实施例中,设置atm机交易限制信息,限制和约束离线交易规模,降低恶意交易或挤兑交易风险,当连接状态为连线状态时,获取用户输入的预置信息,预置信息包括交易条件信息,避免个人硬件钱包被他人使用时进行恶意盗刷,维护用户的使用安全。

56.应该理解的是,虽然图1和图2的流程图中的各个步骤按照箭头的指示依次显示,但是这些步骤并不是必然按照箭头指示的顺序依次执行。除非本文中有明确的说明,这些步骤的执行并没有严格的顺序限制,这些步骤可以以其它的顺序执行。而且,图1和图2中的至少一部分步骤可以包括多个子步骤或者多个阶段,这些子步骤或者阶段并不必然是在同一时刻执行完成,而是可以在不同的时刻执行,这些子步骤或者阶段的执行顺序也不必然是依次进行,而是可以与其它步骤或者其它步骤的子步骤或者阶段的至少一部分轮流或者交替地执行。

57.请参阅图3,图3是本发明提供的支持数字货币的atm机交易系统的一实施例的结构示意图。支持数字货币的atm机交易系统10包括:检测模块11、判断模块12、记录模块13。

58.检测模块11用于检测atm机与银行系统之间的连接状态,若连接状态为离线状态,则获取用户的个人硬件钱包的钱包信息和金融交易信息。判断模块12用于判断钱包信息是否符合预设信息要求,若钱包信息符合预设信息要求,则根据金融交易信息对个人硬件钱包中的数字货币执行金融交易操作。记录模块13用于记录金融交易信息和金融交易操作,在连接状态为连线状态时,将金融交易信息上传至银行交易系统,对银行交易系统中与钱包信息匹配的交易账户执行与金融交易操作对应的金融执行操作。

59.金融交易信息包括离线存取款款信息,判断模块12用于根据离线存取款信息将个人硬件钱包中的第一金额的数字货币存入atm机或者将atm机中的第二金额的数字货币取出至个人硬件钱包。记录模块13还用于将atm机中的第一金额的数字货币转入到交易账户中,或者对交易账户扣取第二金额的数字货币。

60.金融交易信息包括离线兑换信息。判断模块12用于根据离线兑换信息将个人硬件钱包中的第三金额的货币存入atm机,向用户提供第三金额的纸币;或者接收用户存入的第四金额的纸币,将atm机中的第四金额的纸币取出至个人硬件钱包。

61.检测模块11还用于当连接状态为连线状态时,获取用户输入的预置信息,预置信息包括与个人硬件钱包关联的银行账户信息和/或软件钱包信息,根据银行账户信息和/或软件钱包信息获取交易账户;或预置信息包括交易条件信息,交易条件信息包括离线交易的最大时长、最大交易次数、单笔最大交易限额、单日交易最大限额中的至少一项。

62.记录模块13还用于检测交易账户是否存在异常,若交易账户存在异常,通知用户携带个人硬件钱包到银行进行交易确认或交易取消操作;若用户执行交易取消操作,则根据交易取消操作恢复个人硬件钱包的单日交易最大限额。

63.记录模块13还用于将金融交易信息和金融交易操作保存在个人硬件钱包和银行硬钱包中。

64.检测模块11还用于获取atm机交易限制信息,根据atm机交易限制信息设置atm机的单笔交易限额、单钱包交易限额、交易流水总限额、交易次数总限额中的至少一项。

65.atm机将硬件钱包模块设于安全保险装置中;atm机设置至少两个用于存储金融交易信息的存储位置,金融交易信息加密存储于存储位置中。

66.当atm机处于离线状态时,根据用户输入的金融交易信息对个人硬件钱包中的数字货币执行金融交易操作,记录金融交易信息和金融交易操作,在atm处于连线状态时,将金融交易信息上传至银行交易系统,对银行交易系统中与钱包信息匹配的交易账户执行与金融交易操作对应的金融执行操作,可以实现atm在离线状态下依旧能够执行金融交易操作,在断网情况下依旧能满足用户的交易需求。

67.请参阅图4,图4是本发明提供的金融终端的实施例的结构示意图。金融终端20包括处理器21、存储器22。处理器21耦接存储器22。存储器22中存储有计算机程序,处理器21在工作时执行该计算机程序以实现如图1和图2所示的方法。详细的方法可参见上述,在此不再赘述。

68.请参阅图5,图5是本技术提供的存储介质的一实施例的结构示意图。存储介质30中存储有至少一个计算机程序31,计算机程序31用于被处理器执行以实现如图1、图2所示的方法,详细的方法可参见上述,在此不再赘述。在一个实施例中,计算机可读存储介质30可以是终端中的存储芯片、硬盘或者是移动硬盘或者优盘、光盘等其他可读写存储的工具,还可以是服务器等等。

69.本领域普通技术人员可以理解实现上述实施例方法中的全部或部分流程,是可以通过计算机程序来指令相关的硬件来完成,的程序可存储于一非易失性计算机可读取存储介质中,该程序在执行时,可包括如上述各方法的实施例的流程。其中,本技术所提供的各实施例中所使用的对存储器、存储、数据库或其它介质的任何引用,均可包括非易失性和/或易失性存储器。非易失性存储器可包括只读存储器(rom)、可编程rom(prom)、电可编程rom(eprom)、电可擦除可编程rom(eeprom)或闪存。易失性存储器可包括随机存取存储器(ram)或者外部高速缓冲存储器。作为说明而非局限,ram以多种形式可得,诸如静态ram(sram)、动态ram(dram)、同步dram(sdram)、双数据率sdram(ddrsdram)、增强型sdram(esdram)、同步链路(synchlink)dram(sldram)、存储器总线(rambus)直接ram(rdram)、直接存储器总线动态ram(drdram)、以及存储器总线动态ram(rdram)等。

70.以上实施例的各技术特征可以进行任意的组合,为使描述简洁,未对上述实施例中的各个技术特征所有可能的组合都进行描述,然而,只要这些技术特征的组合不存在矛盾,都应当认为是本说明书记载的范围。

71.以上实施例仅表达了本技术的几种实施方式,其描述较为具体和详细,但并不能因此而理解为对本技术专利范围的限制。应当指出的是,对于本领域的普通技术人员来说,在不脱离本技术构思的前提下,还可以做出若干变形和改进,这些都属于本技术的保护范围。因此,本技术专利的保护范围应以所附权利要求为准。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1