基于区块链的对账处理方法及系统与流程

1.本发明涉及区块链技术领域,尤其涉及一种基于区块链的对账处理方法及系统。

背景技术:

2.本部分旨在为权利要求书中陈述的本发明实施例提供背景或上下文。此处的描述不因为包括在本部分中就承认是现有技术。

3.随着互联网金融的快速发展,银行与第三方金融公司的合作越来越多,只要涉及资金交易,都会进行资金对账,目前银行均通过批量文件的方式将对账文件发送至第三方金融公司,流程复杂,且容易出错。

技术实现要素:

4.本发明实施例提供一种基于区块链的对账处理方法,用以实现高效准确地对账处理,客户端、金融公司端和银行端预先构成区块链网络,该方法包括:

5.客户端在用户针对金融公司产品发起交易请求完成支付交易时,产生一笔双方交易明细,根据双方交易明细形成借方交易明细和贷方交易明细,将双方交易明细、借方交易明细和贷方交易明细发送至区块链网络;所述双方交易明细存储于区块链中,所述双方交易明细、借方交易明细和贷方交易明细包括所述交易的唯一标识;

6.金融公司端接收通过区块链网络发来的借方交易明细,存储所述借方交易明细;

7.银行端接收通过区块链网络发来的贷方交易明细,存储所述贷方交易明细;

8.对账处理端在所述交易的次日预设时刻,从金融公司端获取所述交易的发生日的借方交易明细,从银行端获取所述交易的发生日的贷方交易明细;从区块链中获取借方交易明细中的唯一标识和贷方交易明细中的唯一标识对应的同一笔交易的双方交易明细;根据借方交易明细、贷方交易明细和双方交易明细对所述同一笔交易进行对账处理;若对账成功,将对账成功的结果发送至金融公司端和银行端。

9.本发明实施例还提供一种基于区块链的对账处理系统,用以实现高效准确地对账处理,客户端、金融公司端和银行端预先构成区块链网络;该系统包括:

10.客户端,用于在用户针对金融公司产品发起交易请求完成支付交易时,产生一笔双方交易明细,根据双方交易明细形成借方交易明细和贷方交易明细,将双方交易明细、借方交易明细和贷方交易明细发送至区块链网络;所述双方交易明细存储于区块链中,所述双方交易明细、借方交易明细和贷方交易明细包括所述交易的唯一标识;

11.金融公司端,用于接收通过区块链网络发来的借方交易明细,存储所述借方交易明细;

12.银行端,用于接收通过区块链网络发来的贷方交易明细,存储所述贷方交易明细;

13.对账处理端,用于在所述交易的次日预设时刻,从金融公司端获取所述交易的发生日的借方交易明细,从银行端获取所述交易的发生日的贷方交易明细;从区块链中获取借方交易明细中的唯一标识和贷方交易明细中的唯一标识对应的同一笔交易的双方交易

明细;根据借方交易明细、贷方交易明细和双方交易明细对所述同一笔交易进行对账处理;若对账成功,将对账成功的结果发送至金融公司端和银行端。

14.本发明实施例还提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述基于区块链的对账处理方法。

15.本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述基于区块链的对账处理方法。

16.本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述基于区块链的对账处理方法。

17.本发明实施例中,基于区块链的对账处理方案,客户端、金融公司端和银行端预先构成区块链网络,通过:客户端在用户针对金融公司产品发起交易请求完成支付交易时,产生一笔双方交易明细,根据双方交易明细形成借方交易明细和贷方交易明细,将双方交易明细、借方交易明细和贷方交易明细发送至区块链网络;所述双方交易明细存储于区块链中,所述双方交易明细、借方交易明细和贷方交易明细包括所述交易的唯一标识;金融公司端接收通过区块链网络发来的借方交易明细,存储所述借方交易明细;银行端接收通过区块链网络发来的贷方交易明细,存储所述贷方交易明细;对账处理端在所述交易的次日预设时刻,从金融公司端获取所述交易的发生日的借方交易明细,从银行端获取所述交易的发生日的贷方交易明细;从区块链中获取借方交易明细中的唯一标识和贷方交易明细中的唯一标识对应的同一笔交易的双方交易明细;根据借方交易明细、贷方交易明细和双方交易明细对所述同一笔交易进行对账处理;若对账成功,将对账成功的结果发送至金融公司端和银行端,可以实现高效准确地对账处理。

附图说明

18.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。在附图中:

19.图1为本发明实施例中基于区块链的对账处理方法的流程示意图;

20.图2为本发明另一实施例中基于区块链的对账处理方法的流程示意图;

21.图3为本发明另一实施例中基于区块链的对账处理方法的流程示意图;

22.图4为本发明实施例中应用于对账处理端的对账处理方法的流程示意图;

23.图5为本发明实施例中基于区块链的对账处理系统的结构示意图;

24.图6为本发明另一实施例中基于区块链的对账处理系统的结构示意图。

具体实施方式

25.为使本发明实施例的目的、技术方案和优点更加清楚明白,下面结合附图对本发明实施例做进一步详细说明。在此,本发明的示意性实施例及其说明用于解释本发明,但并不作为对本发明的限定。

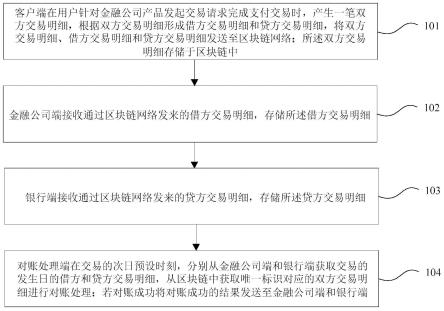

26.图1为本发明实施例中基于区块链的对账处理方法的流程示意图,客户端、金融公

司端和银行端预先构成区块链网络;如图1所示,该方法包括如下步骤:

27.步骤101:客户端在用户针对金融公司产品发起交易请求完成支付交易时,产生一笔双方交易明细,根据双方交易明细形成借方交易明细和贷方交易明细,将双方交易明细、借方交易明细和贷方交易明细发送至区块链网络;所述双方交易明细存储于区块链中,所述双方交易明细、借方交易明细和贷方交易明细包括所述交易的唯一标识;

28.步骤102:金融公司端接收通过区块链网络发来的借方交易明细,存储所述借方交易明细;

29.步骤103:银行端接收通过区块链网络发来的贷方交易明细,存储所述贷方交易明细;

30.步骤104:对账处理端在所述交易的次日预设时刻,从金融公司端获取所述交易的发生日的借方交易明细,从银行端获取所述交易的发生日的贷方交易明细;从区块链中获取借方交易明细中的唯一标识和贷方交易明细中的唯一标识对应的同一笔交易的双方交易明细;根据借方交易明细、贷方交易明细和双方交易明细对所述同一笔交易进行对账处理;若对账成功,将对账成功的结果发送至金融公司端和银行端。

31.本发明实施例提供的基于区块链的对账处理方法中,客户端、金融公司端和银行端预先构成区块链网络,工作时:客户端在用户针对金融公司产品发起交易请求完成支付交易时,产生一笔双方交易明细,根据双方交易明细形成借方交易明细和贷方交易明细,将双方交易明细、借方交易明细和贷方交易明细发送至区块链网络;所述双方交易明细存储于区块链中,所述双方交易明细、借方交易明细和贷方交易明细包括所述交易的唯一标识;金融公司端接收通过区块链网络发来的借方交易明细,存储所述借方交易明细;银行端接收通过区块链网络发来的贷方交易明细,存储所述贷方交易明细;对账处理端在所述交易的次日预设时刻,从金融公司端获取所述交易的发生日的借方交易明细,从银行端获取所述交易的发生日的贷方交易明细;从区块链中获取借方交易明细中的唯一标识和贷方交易明细中的唯一标识对应的同一笔交易的双方交易明细;根据借方交易明细、贷方交易明细和双方交易明细对所述同一笔交易进行对账处理;若对账成功,将对账成功的结果发送至金融公司端和银行端,可以实现高效准确地对账处理。下面对该基于区块链的对账处理方法进行详细介绍。

32.本发明实施例提供了一种基于区块链的对账处理方法,该方法为利用区块链的安全性、不可篡改性,提供的基于区块链技术实现高效对账的方法。当用户通过app端发生一笔资金明细时,将资金明细分别记录于银行、金融公司、区块链,通过三方记账的方式记录资金明细。次日,银行、金融公司分别与区块链存储的资金明细进行对账,对账后若不存在问题,则直接对账成功,若存在问题,则利用区块链的可追溯性,核查问题原因。最终简化流程,提高效率。该基于区块链的对账处理方法包括:

33.1、发起交易进行支付及交易明细存储的步骤,即上述步骤101至步骤103。

34.基于区块链记录用户资金明细信息,用于后续对账及资金追溯。

35.当用户通过app端(用户端)发生一笔资金明细时,将资金明细记录于区块链。其中资金明细(双方交易明细)包括:明细唯一标识、借方、贷方、借方金额、贷方金额、交易时间等。同时将资金明细中的:明细唯一标识、借方、借方金额、交易时间等(借方交易明细)发送金融公司端,将资金明细中的:明细唯一标识、贷方、贷方金额、交易时间等(贷方交易明细)

发送银行端,形成三方记账。

36.如用户通过小程序进行外币预约,完成支付交易时产生一笔资金明细。交用户端(客户端)、金融公司端、银行端均上链。

37.2、定时任务的步骤。

38.设置定时任务,在次日的特定时间点,分别从银行、金融公司端查询获取前一日的资金明细数据,并将前一日的数据分别发送至对账处理模块。

39.3、对账的步骤。

40.接收银行、金融公司的资金明细数据,然后分别进行逐条对账,并将对账结果返回给银行、金融公司。根据银行、金融公司的资金明细里的明细唯一标识,从区块链存储的资金明细中获取同一笔资金明细,分别核对区块链存储的贷方金额、借方金额与银行、金融公司的贷方金额、借方金额是否一致,若一致则对账成功,最终将对账结果返回银行、金融公司,金融公司需向银行支付的金额即可所有资金明细中贷方金额总和,即在一个实施例中,如图3所示,上述基于区块链的对账处理方法还可以包括步骤106:金融公司端在接收到对账成功的结果时,向银行端支付所有贷方交易明细中贷方金额的总和;若不一致,则进行异常追溯处理,即在一个实施例中,如图2所示,上述基于区块链的对账处理方法还可以包括步骤105:若对账不成功,对账处理端根据区块链中存储的双方交易明细进行异常追溯处理。具体地,银行和金融公司可以通过tfp的方式以批量文件的形式返回前一日的数据,所以对账处理模块也是通过ftp的方式以批量文件的形式返回给银行和金融公司。

41.通过上述可知,在一个实施例中,如图4所示,对账处理端在所述交易的次日预设时刻,从金融公司端获取所述交易的发生日的借方交易明细,从银行端获取所述交易的发生日的贷方交易明细;从区块链中获取借方交易明细中的唯一标识和贷方交易明细中的唯一标识对应的同一笔交易的双方交易明细;根据借方交易明细、贷方交易明细和双方交易明细对所述同一笔交易进行对账处理;若对账成功,将对账成功的结果发送至金融公司端和银行端,可以包括:

42.步骤1041:定时任务单元在所述交易的次日预设时刻,从金融公司端获取所述交易的发生日的借方交易明细,从银行端获取所述交易的发生日的贷方交易明细;将所述交易的发生日的借方交易明细和贷方交易明细发送至对账单元;

43.步骤1042:对账单元从区块链中获取借方交易明细中的唯一标识和贷方交易明细中的唯一标识对应的同一笔交易的双方交易明细;根据借方交易明细、贷方交易明细和双方交易明细对所述同一笔交易进行对账处理;若对账成功,将对账成功的结果发送至金融公司端和银行端。

44.上述“定时任务的步骤”和“对账的步骤”即为上述步骤104,对账处理的步骤。

45.4、异常追溯的步骤,即进一步优选的步骤。

46.若对账不成功,则以区块链存储的资金明细为准,根据用户的交易金额,重新计算借方金额、贷方金额,分别通过与金融公司、银行的借方金额、贷方金额进行核对,查明原因,并最终以正确的金额记录区块链并完成对账,即在一个实施例中,若对账不成功,对账处理端根据区块链中存储的双方交易明细进行异常追溯处理,可以包括:若对账不成功,对账处理端以区块链中存储的双方交易明细为准,根据用户的交易金额,重新确定出借方金额和贷方金额;根据重新确定出的借方金额,贷方金额,所述借方交易明细,以及所述贷方

交易明细进行核对,检测出原因,最终以正确的金额记录于区块链并完成对账处理。

47.本发明实施例提供的基于区块链的对账处理方法的有益技术效果是:利用区块链的安全性、不可篡改性,提供一种基于区块链技术实现高效对账的方法,简化流程,提高效率,同时也更安全。

48.本技术技术方案中对数据的获取、存储、使用、处理等均符合国家法律法规的相关规定。

49.本发明实施例中还提供了一种基于区块链的对账处理系统,如下面的实施例所述。由于该系统解决问题的原理与基于区块链的对账处理方法相似,因此该系统的实施可以参见基于区块链的对账处理方法的实施,重复之处不再赘述。

50.图5为本发明实施例中基于区块链的对账处理系统的结构示意图,客户端、金融公司端和银行端预先构成区块链网络;如图5所示,该系统包括:

51.客户端01,用于在用户针对金融公司产品发起交易请求完成支付交易时,产生一笔双方交易明细,根据双方交易明细形成借方交易明细和贷方交易明细,将双方交易明细、借方交易明细和贷方交易明细发送至区块链网络;所述双方交易明细存储于区块链中,所述双方交易明细、借方交易明细和贷方交易明细包括所述交易的唯一标识;

52.金融公司端02,用于接收通过区块链网络发来的借方交易明细,存储所述借方交易明细;

53.银行端03,用于接收通过区块链网络发来的贷方交易明细,存储所述贷方交易明细;

54.对账处理端04,用于在所述交易的次日预设时刻,从金融公司端获取所述交易的发生日的借方交易明细,从银行端获取所述交易的发生日的贷方交易明细;从区块链中获取借方交易明细中的唯一标识和贷方交易明细中的唯一标识对应的同一笔交易的双方交易明细;根据借方交易明细、贷方交易明细和双方交易明细对所述同一笔交易进行对账处理;若对账成功,将对账成功的结果发送至金融公司端和银行端。

55.在一个实施例中,所述对账处理端还可以用于:若对账不成功,根据区块链中存储的双方交易明细进行异常追溯处理。

56.在一个实施例中,所述对账处理端具体可以用于:

57.若对账不成功,对账处理端以区块链中存储的双方交易明细为准,根据用户的交易金额,重新确定出借方金额和贷方金额;

58.根据重新确定出的借方金额,贷方金额,所述借方交易明细,以及所述贷方交易明细进行核对,检测出原因,最终以正确的金额记录于区块链并完成对账处理。

59.在一个实施例中,所述金融公司端还可以用于在接收到对账成功的结果时,向银行端支付所有贷方交易明细中贷方金额的总和。

60.在一个实施例中,如图6所示,所述对账处理端可以包括:

61.定时任务单元041,用于在所述交易的次日预设时刻,从金融公司端获取所述交易的发生日的借方交易明细,从银行端获取所述交易的发生日的贷方交易明细;将所述交易的发生日的借方交易明细和贷方交易明细发送至对账单元;

62.对账单元042,用于从区块链中获取借方交易明细中的唯一标识和贷方交易明细中的唯一标识对应的同一笔交易的双方交易明细;根据借方交易明细、贷方交易明细和双

方交易明细对所述同一笔交易进行对账处理;若对账成功,将对账成功的结果发送至金融公司端和银行端。

63.发明实施例还提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述基于区块链的对账处理方法。

64.本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述基于区块链的对账处理方法。

65.本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述基于区块链的对账处理方法。

66.本发明实施例中,基于区块链的对账处理方案,客户端、金融公司端和银行端预先构成区块链网络,通过:客户端在用户针对金融公司产品发起交易请求完成支付交易时,产生一笔双方交易明细,根据双方交易明细形成借方交易明细和贷方交易明细,将双方交易明细、借方交易明细和贷方交易明细发送至区块链网络;所述双方交易明细存储于区块链中,所述双方交易明细、借方交易明细和贷方交易明细包括所述交易的唯一标识;金融公司端接收通过区块链网络发来的借方交易明细,存储所述借方交易明细;银行端接收通过区块链网络发来的贷方交易明细,存储所述贷方交易明细;对账处理端在所述交易的次日预设时刻,从金融公司端获取所述交易的发生日的借方交易明细,从银行端获取所述交易的发生日的贷方交易明细;从区块链中获取借方交易明细中的唯一标识和贷方交易明细中的唯一标识对应的同一笔交易的双方交易明细;根据借方交易明细、贷方交易明细和双方交易明细对所述同一笔交易进行对账处理;若对账成功,将对账成功的结果发送至金融公司端和银行端,可以实现高效准确地对账处理。

67.本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd-rom、光学存储器等)上实施的计算机程序产品的形式。

68.本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

69.这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

70.这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一

个方框或多个方框中指定的功能的步骤。

71.以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1