基于大数据的银行支付业务风险识别装置

1.本发明涉及银行业务风险控制技术领域,尤其涉及一种基于大数据的银行支付业务风险的识别装置。

背景技术:

2.商业银行支付业务正在迅猛发展,互联网支付工具的升级也使得银行客户支付操作比以往便捷,但银行支付业务的飞速发展也使得支付风险事件不断呈现出高发的态势,为商业银行支付业务的风险防范及控制工作带来了新的巨大挑战。大数据是一种规模庞大,在获取、存储、管理、分析方面大大超出了传统数据库软件工具能力范围的数据集合,其具有海量的数据规模、快速的数据流转、多样的数据类型和价值密度低四大特征。在此背景下,如何利用大数据工具,建设强有力的银行支付业务大数据风控体系,成为商业银行开展以及壮大支付业务的一个解决办法。

3.中国发明专利cn113870011a提出一种银行用大数据案件风险管控系统及方法,包括数据管理模块,用于数据的导入、管理、风险层级计分规则的设置及计分规则的管理;数据分析模块,用于分析数据风险层级并统计得分;数据研判模块,用于根据风险层级计分规则和风险层级统计得分判断风险层级所处阶段;风险处置模块,用于核查风险数据所在业务主管部门或所在机构,并将风险数据发送至所在部门或机构进行处置。

4.中国发明专利cn112734557a提出基于大数据的智慧网贷管理系统,包括用户端、客户端和服务器,业务受理模块:用于从客户端获取客户申请信息;数据整理模块:用于存储客户申请信息,并根据客户资料信息的类型进行分类整理存储;审批模块:用于根据预设策略选取审批执行模块对客户申请信息进行审批;合同签约模块:用于从客户端获取经过签名认证的电子签约合同;放贷审核模块:用于根据客户申请信息对电子签约合同进行审核,生成贷款信息。

5.现有技术的银行业务大数据应用,集中在银行内部流程数据的大数据整合,设计对应银行业务、审批、贷款等部门业务主管作为审批的辅助决策工具。然而,在商业银行支付业务领域,更需要发挥大数据的优势,创新设计能支撑银行日常大规模支付业务实时风险识别的方法及装置。

技术实现要素:

6.本发明要解决的技术问题是提供一种基于大数据的银行支付业务风险识别装置和处理方法,以解决目前银行支付业务风险事件识别中不断呈现的高发问题。

7.为了解决上述技术问题,本发明的技术方案为:一种基于大数据的银行支付业务风险识别装置,包括:银行支付业务受理模块,用于银行支付系统接到客户发起资金支付业务时,触发启动大数据实时风险识别流程;支付大数据接入模块,用于匹配支付业务自动接入大数据,将自动搜索的外部大数据与银行内部大数据,按客户支付业务标签合并形成大数据流,以供后续模块进行进一步风险识别;支付大数据风险识别引擎模块,用于使用大数

据分析和识别支付业务的实时风险,按大数据风控规则对支付业务进行风控检查,识别支付风险事件,并按大数据风控规则进行处理;支付大数据用户评级模块,用于使用大数据对支付业务用户进行风险评级;支付大数据风险处理模块,用于对大数据识别的实时风险进行同步风险处理;所述支付大数据风险识别引擎模块包括支付大数据单元、大数据模型库、大数据风控规则单元和大数据特征库;支付大数据单元:用于运行用于风控的支付大数据,由支付业务系统实时传输数据流给风控系统,风控系统根据该数据进行大数据风控计算;大数据模型库:用于运行大数据风控的元数据,具体为定义风控使用数据的数据格式,确保支付业务数据上报时,上报数据格式必须符合大数据模型定义和格式;大数据风控规则单元:用于定义交易大数据风控的规则;大数据特征库:用于定义支付业务风控的大数据算法和运算实现。

8.进一步地,所述支付大数据用户评级模块包括大数据评级模型单元、大数据评分表管理单元和大数据评级管理单元;大数据评级模型单元,具体用于根据支付业务大数据处理需要评级的基础参数信息及需要评级的项目;所述大数据评级管理单元,用于根据商户的实际支付大数据查找到适用的评分表,然后针对大数据评分项作出商户风险等级的评判,并对应到已配置好的风险处置信息,根据评分结果自动对商户匹配初始化的风控措施。

9.进一步地,所述支付大数据接入模块包括外部大数据单元,内部大数据单元;所述外部大数据单元,用于根据上一模块发起支付业务对接外部大数据,具体包括第一可自动连接外网登录政府主管部门信息网站查询支付客户企业经营状态数据和行政处罚数据;第二自动使用注册账号进入第三方企业征信平台查询企业及股东关联风险数据;第三自动在主流搜索引擎检索企业关键词负面舆情数据;并将上述三类数据形成外部大数据接入系统以供对比分析;所述内部大数据单元,用于根据上一模块发起支付业务对接内部大数据,自动检索对比银行系统内部大数据,具体包括第一检索支付业务中付款方顾客和收款方顾客企业黑名单对比数据,第二检索支付业务关联交易账户重叠数据,第三支付业务的款项特征和款项用途对比数据,并将上述三类数据形成内部大数据接入系统以供对比分析。

10.进一步地,还包括支付大数据用户画像模块,用于使用大数据领域的用户画像功能对支付业务用户进行画像,根据画像形成银行用户内部黑名单、内部白名单、内部灰名单,并反馈至支付大数据风险识别引擎模块,同步更新引擎的大数据模型库和大数据特征库。

11.采用上述技术方案,通过本发明能够基于大数据实现精准的支付风险识别,进而提高银行日常大规模支付业务风险审批的准确性,同时解决现有银行支付业务风险识别依靠部门人工审批的过程中,支付关联数据查询慢、风险识别确认繁琐、风险支付账户冻结滞后等问题。

附图说明

12.图1为基于大数据的银行支付业务风险识别装置的架构图。

13.图2为支付大数据风险识别引擎模块的架构图。

14.图3为支付大数据用户评级模块的架构图。

15.图4为支付大数据风险处理的流程图。

具体实施方式

16.下面结合附图对本发明的具体实施方式作进一步说明。在此需要说明的是,对于这些实施方式的说明用于帮助理解本发明,但并不构成对本发明的限定。此外,下面所描述的本发明各个实施方式中所涉及的技术特征只要彼此之间未构成冲突就可以相互组合。

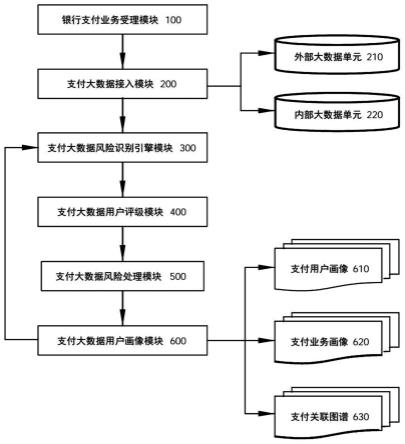

17.如图1所示,一种基于大数据的银行支付业务风险识别装置,主要由支付业务受理模块100、支付大数据接入模块200、支付大数据风险识别引擎模块300、支付大数据用户评级模块400、支付大数据风险处理模块500和支付大数据用户画像模块600组成。

18.支付业务受理模块100用于银行支付系统接到客户发起资金支付业务时,触发启动大数据实时风险识别流程。支付业务受理模块实现兼容银行体系多个业务终端接入支付业务,包括银行柜台内部电脑内网支付终端、银行无人智能网点atm等智能终端、客户使用pc电脑发起web网上银行电子密码支付终端、客户使用智能手机app支付终端等,支付业务接入后实现同步实时触发。

19.支付大数据接入模块200用于匹配支付业务自动接入对应内部大数据和外部大数据,具体包括外部大数据单元210和内部大数据单元220。外部大数据单元210用于根据上一模块发起支付业务对接外部大数据,具体包括第一可自动连接外网登录政府主管部门信息网站查询支付客户企业经营状态数据和行政处罚数据,如市场监督管理和劳动监管等;第二自动使用注册账号进入第三方企业征信平台查询企业及股东关联风险数据,如天眼查平台等;第三自动在主流搜索引擎检索企业关键词负面舆情数据,如百度和头条等;并将上述三类数据形成外部大数据接入系统以供对比分析。内部大数据单元220,用于根据上一模块发起支付业务对接内部大数据,自动检索对比银行系统内部大数据,具体包括第一检索支付业务中付款方顾客和收款方顾客企业黑名单对比数据,第二检索支付业务关联交易账户重叠数据,第三支付业务的款项特征和款项用途对比数据,并将上述三类数据形成内部大数据接入系统以供对比分析。内部大数据单元220从不同数据库(如hadoop、redis和mysql)中获取待识别交易数据对应的样本数据,按客户支付业务标签合并形成大数据流,以供后续模块进行进一步风险识别。

20.如图2所示,支付大数据风险识别引擎模块300用于使用大数据分析和识别支付业务的实时风险。按大数据风控规则对支付业务进行风控检查,识别支付风险事件,并按大数据风控规则进行处理。具体实施在支付大数据单元将风控规则分为不同的级别,每一个级别对应不同的大数据风控规则。前端支付大数据的大数据数据流传输,则优先检查最大级别的大数据风控规则,如果通过则检查下一级别的大数据风控规则,直至检查完所有的大数据风控规则。

21.具体包括支付大数据单元310、大数据模型库320、大数据风控规则单元330和大数据特征库340。支付大数据单元310用于运行用于风控的支付大数据,由支付业务系统实时传输数据流给风控系统,风控系统根据该数据进行大数据风控计算。大数据模型库320用于运行大数据风控的元数据,具体为定义风控使用数据的数据格式,确保支付业务数据上报时,上报数据格式必须符合大数据模型定义和格式。大数据风控规则单元330用于定义交易大数据风控的规则,具体包含风控模型及其风控模型参数。大数据特征库340用于定义支付业务风控的大数据算法和运算实现,即定义如何进行大数据风控。

22.大数据模型库320是在构建半监督聚类模型的过程得到的,即是以交易行为特征

作为半监督聚类模型的输入,以交易行为属性作为半监督聚类模型的输出,并基于多个历史交易结果样本数据对半监督聚类模型进行训练,得到大数据模型库。以新样本数据中的交易行为特征作为半监督聚类模型的输入,以新样本数据中与交易行为特征对应的交易行为属性作为半监督聚类模型的输出,得到更新的大数据模型库。对模型进行训练的过程,需定义交易行为特征即为解释变量,交易行为属性即为被解释变量,即是建立交易行为特征与交易行为属性之间的关联关系的过程。支付大数据风险识别引擎模块对待识别交易数据进行风险识别的过程,能够在毫秒级的时间进行风险识别,识别速度快并且能够准确识别风险交易。

23.如图3所示,支付大数据用户评级模块400用于使用大数据对支付业务用户进行风险评级,包括大数据评级模型单元410、大数据评分表管理单元420和大数据评级管理单元430。大数据评级模型单元410包括定义评级基础参数411和定义评级项412,具体用于根据支付业务大数据处理需要评级的基础参数信息及需要评级的项目。大数据评分表管理单元420,包括定义风险类型421和配置评级表422,具体用于根据支付业务大数据定义不同行业、业务等商户类型,按大数据流量处理需要检查的风险类型及评级项目,自动生成可供系统兼容读取的,带有类别信息的支付大数据用户评分表。大数据评级管理单元430,包括用户评级431和评级结果查询432,具体用于根据商户的实际支付大数据查找到适用的评分表,然后针对大数据评分项作出商户风险等级的评判,并对应到已配置好的风险处置信息,根据评分结果自动对商户匹配初始化的风控措施。后续根据支付大数据中外部大数据单元210自动接入的商户经营状况、投诉状况、交易量等指标,对商户进行大数据动态评分评级,并相应调整大数据风控方式。

24.如图4所示,支付大数据风险处理模块500用于对大数据识别的实时风险进行同步风险处理。若银行支付业务通过全部实时大数据风险识别流程,判定为安全支付业务,资金实时划转到支付目标账户;若银行支付业务被实时大数据风险识别流程判定为风险支付业务,则启动风险处理流程,具体包括暂停支付s1、资金冻结s2、账户交易冻结s3、关联预警s4、自动通知提醒s5和上报监管s6。步骤s1暂停支付:银行支付业务不能通过实时大数据风险识别流程,被大数据风控引擎识别,并使用支付大数据用户评级判定具体风险,同步实时暂停当前业务支付,账户还可以正常使用。步骤s2资金冻结:根据大数据风控引擎识别的风险及支付大数据用户评级判定,进一步将整个账户的暂时资金冻结,但账户非资金交易可以正常使用。步骤s3账户交易冻结:根据大数据风控引擎识别的风险及支付大数据用户评级判定,账户可能进一步进行涉及洗黑钱等高风险交易行为,系统实时对账户全部交易功能进行冻结处理。步骤s4关联预警:在支付业务中的账户进行交易冻结基础上,使用内部大数据单元220对账户由交易往来的其他用户账户,进行关联预警,系统自动再次审核关联账户过往支付业务的风险特征。步骤s5自动通知提醒:在上述资金冻结、账户交易冻结、关联预警处理后,系统自动通知提醒支付账户的用户,告知支付业务风险类型及银行的处理程序。步骤s6上报监管部门:根据大数据风控引擎识别的风险及支付大数据用户评级判定,确定支付业务及账户操作行为已涉及洗黑钱、逃税、跨境诈骗、网络赌博、非法高利贷等违法行为,则按照监管部门合规要求,则自动形成风险合规台账,上报对应的银保监会、外管局、税局等对应监管部门。

25.支付大数据用户画像模块600,用于使用大数据领域的用户画像功能对支付业务

用户进行画像,根据画像形成银行用户内部黑名单、内部白名单、内部灰名单。并反馈至支付大数据风险识别引擎模块300,同步更新引擎的大数据模型库和大数据特征库。具体包括支付用户画像单元610、支付业务画像单元620和支付关联图谱单元630。支付用户画像单元610用于将大数据识别引擎和大数据评级模块处理后的大数据流,对银行支付用户增加对应特征标签并进行大数据用户画像。支付业务画像单元620用于将增加大数据风险特征及大数据风险处理标签的大数据流,对支付业务进行画像。支付关联图谱单元630用于将确认风险处理的支付业务关联用户、业务、历史关联往来账户标识形成大数据关联图谱。

26.以上结合附图对本发明的实施方式作了详细说明,但本发明不限于所描述的实施方式。对于本领域的技术人员而言,在不脱离本发明原理和精神的情况下,对这些实施方式进行多种变化、修改、替换和变型,仍落入本发明的保护范围内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1