一种考虑多种不确定性的虚拟电厂交易策略的制作方法

1.本发明属于电力系统的电力市场领域,主要涉及一种考虑多种不确定性的虚拟电厂交易策略,适用于实现虚拟电厂的优化交易模拟。

背景技术:

2.近年来由于传统电力生产带来的环境问题日益严重以及新能源发电技术的进步,新能源发电在电网中的渗透率逐渐增加。但新能源发电带来的不确定性、波动性,对系统的稳定性造成干扰。虚拟电厂可将分布式发电机组、可控负荷和分布式储能等设施有机结合,通过配套的调控技术、通信技术实现对各类分布式能源进行整合调控。

3.随着我国电力市场改革的推进,虚拟电厂作为一种综合型售电商逐渐参与到电力市场中,可将富余的电量出售,也可在厂内电力不足或组要调整时从市场购买电量,实现资源与收益的优化调控。在日趋竞争激烈的电力市场中,发电厂面临着不同的供应市场选择,而不同的市场具有独特的市场价格和收益率波动特征。虚拟电厂由于其复杂多样的构成,在市场竞争中存在多维度的不确定性。如何采通过合理的交易策略,使虚拟电厂更好地参与电力市场的交易中,在保持电力系统稳定性的基础上,实现交易利益的最大化,进而为提高可再生能源利用率、降低传统发电方式带来的环境问题提供有效参考,成为当前亟待解决的问题。

技术实现要素:

4.本发明的目的在于提供一种考虑多种不确定性的虚拟电厂交易策略。

5.为达到上述目的,本发明的技术方案主要包含以下步骤:

6.步骤a:针对虚拟电厂的主要动力部分(传统发电机组、新能源发电机组、电动汽车)参与到中长期交易市场、现货市场(主要日前市场、日内市场和实时平衡市场)的不确定性因素进行分析与建模;

7.首先对虚拟电厂参与市场交易的主要不确定性因素:风力发电、光伏发电、电动汽车充放电进行分析,主要包括以下步骤:

8.步骤a1用韦布尔分布概率密度函数模拟风速,并建立风电机组输出功率与风速之间的分段函数关系;

9.步骤a2用β分布模拟短时间段内光照强度的概率,并得到光伏电池的出力;

10.步骤a3在v2g(vehicle to grid)模式下,建立电动汽车充放电时刻的概率密度函数;

11.步骤a4对不确定性因素,根据历史数据,采用自回归滑动平均模型生成相应的时间序列,重复操作得到n个未来t时段的序列场景。

12.步骤b:从虚拟电厂参与市场交易的收益和风险着手分析,建立交易组合优化模型。

13.主要包括以下步骤:

14.步骤b1:对虚拟电厂参与市场交易的收益进行分析;所述虚拟电厂参与市场交易的收益分析,其特征将在于:虚拟电厂参与市场交易的收益r包括中长期合约收益r

l

,现货市场收益ri与rr。

15.步骤b2:对虚拟电厂参与市场交易的成本(主要体现为火电机组的发电成本和运行成本)进行分析;

16.步骤b3:对虚拟电厂参与市场交易的风险进行分析;虚拟电厂参与市场交易的风险分析,其特征将在于:对每个不确定性造成的损失对应的置信水平定义相应的损失值。由于cvar具有凸性和次可加性,故采用多损失cvar进行风险分析。

17.步骤b4:基于步骤b1-b3的分析,建立虚拟电厂交易组合优化模型。虚拟电厂交易组合优化模型,其特征将在于:定义考虑风险和成本的利润目标函数为利润期望函数,约束条件包括市场约束、机组运行约束、系统约束等。

18.本发明的有益效果体现在:

19.本发明基于电力市场化改革不断推进的背景,设计了一种考虑多种不确定性的虚拟电厂交易策略,充分分析虚拟电厂在各子市场交易中所面临的不确定性因素,建立了投资组合交易模型,对虚拟电厂参与市场交易,合理管控交易风险及提高自身收益具有借鉴意义。

附图说明

20.图1为不确定性因素一天内出力波动趋势图;

21.图2为不同风险厌恶值下交易电量优化结果;

22.图3为交易利润与风险随风险厌恶值变化曲线;

23.图4为不同新能源渗透率下交易优化结果;

24.图5为交易利润与风险随新能源渗透率变化曲线;

25.图6为电动汽车一天内充放电优化运行曲线。

具体实施方式

26.下面结合附图对本发明作进一步说明。

27.下面结合具体实施方式对本发明做进一步详细说明。

28.一种考虑多种不确定性的虚拟电厂交易策略,具体包括以下步骤:

29.步骤a:针对虚拟电厂的主要动力部分(传统发电机组、新能源发电机组、电动汽车) 参与市场交易的不确定性因素进行分析与建模:

30.步骤a1风力发电进行分析

31.用韦布尔分布概率密度函数模拟风速:

[0032][0033]

其中,

[0034]

k为形状参数,是一个无因次量;c为r度参数,其量纲与速度相同;

[0035]

风电机组的输出功率与风速之间的函数关系具体可以用以下分段函数表示:

[0036][0037]

其中

[0038]vci

—风电机组的切入风速

[0039]vco

—风电机组的切出风速

[0040]

vr—风电机组的额定风速

[0041]

p

rw

—风电机组的额定功率

[0042]

步骤a2光伏发电进行分析

[0043]

用β分布模拟短时间段内光照强度的概率,其概率密度函数如下:

[0044][0045]

其中,

[0046]

r—时段内的实际光照强度/w

·

m-2

;

[0047]rmax

—选择时段内的最大光照强度/w

·

m-2

;

[0048]

a,b—β分布的位置参数和形状参数;

[0049]

上式中参数可以由历史气象数据拟合得到,从而可以确定光照强度分布位置参数a和形状参数b。

[0050]

利用式(3)可转化得到光伏电池的出力:

[0051][0052]

其中,

[0053]

p(t)—t时刻光伏电池组件出力/mw;

[0054]

a—单位电池组件面积/m2;

[0055]

η—电池转化效率,与温度有关;

[0056]

i(t)为t时刻太阳能辐照强度/mj

·

m-2

。

[0057]

步骤a3电动汽车充放电分析

[0058]

在v2g(vehicle to grid)模式下,电动汽车在充放电时刻的概率密度函数如下:

[0059][0060][0061]

分别为电动汽车充放电时的概率密度,[t

c1

,t

c2

]∪[t

c3

,t

c4

]为负荷低谷时段, [t

d1

,t

d2

]∪[t

d3

,t

d4

]为负荷高峰时段。

[0062]

步骤a4不确定性因素建模

[0063]

根据历史数据,采用自回归滑动平均模型生成相应的时间序列,重复操作得到n个未来 t时段的序列场景。服从arma模型的平稳时间序列可表示为

[0064][0065]

其中,

[0066]

p—回归部分的系数

[0067]

q—滑动平均部分的系数

[0068]

ε

t

—噪声项,一般可用独立正态项表示

[0069]

θ

t

—模型参数

[0070]

本文定义场景为不确定性因素值。为提高求解的精确度,需要生成足够数量的场景。但场景过多会导致问题规模变大,求解困难。为此,本文采用快速前代场景削减法[11],在保证准确度的情况下将场景个数削减到指定个数。最后再根据风速与出力、光照与出力以及电动车充放电、现货价格的关系曲线将相关序列场景转化为研究基础的不确定性因素场景序列。

[0071]

步骤b:从虚拟电厂参与市场交易的收益和风险着手分析,建立交易组合优化模型。

[0072]

主要包括以下步骤:

[0073]

步骤b1:对虚拟电厂参与市场交易的收益进行分析;

[0074]

虚拟电厂参与市场交易的收益r包括中长期合约收益r

l

,现货市场收益ri与rr。根据研究对象,虚拟电厂参与市场交易的收益r包括中长期合约收益r

l

,现货市场收益ri与rr。

[0075]

(1)中长期市场收益

[0076]

远期合约按时间尺度一般可以签订一年至几年的电力交易合约。长时间尺度的新能源出力预测缺乏准确性,在此本文对于中长期的电力交易选择一年期的电力合约交易为研究对象。中长期市场收益如下:

[0077][0078]

t

l-中长期合约期限

[0079]el-中长期合约电量

[0080]-中长期交易合约电价

[0081]

(2)现货市场收益

[0082]

波动的现货电价及新能源出力是市场因素中影响交易的主要不确定因素。虚拟电厂将根据电厂电量情况、新能源短期出力的预测情况及电动汽车充放电情况在现货市场出售或购买电能。

[0083]

①

日前市场

[0084]

在日前市场,市场成员可获得较为准确和可靠的数据信息,且中大型机组的开停机计划需要在日前时段做好,因此日前市场对系统运行与电力交易至关重要。

[0085][0086]

②

日内市场

[0087]

虚拟电厂在现货市场的收益可用下式表示:

[0088][0089]

t

i-日内市场交易期限的时段数

[0090]-日内市场交易电量

[0091]-日内市场t时段的电价

[0092]

③

实时市场

[0093]

在关闸前,vpp需要根据电量情况及合约签订情况的偏差在平衡市场进行交易。虚拟电厂在平衡市场的收益如下:

[0094][0095]

λ

r+

,λ

r-为电量不平衡惩罚系数

[0096]-日前市场电价

[0097]

-时段t需要增加/减少的电量

[0098]

步骤b2:对虚拟电厂参与市场交易的成本(主要体现为火电机组的发电成本和运行成本) 进行分析:

[0099]

交易成本主要考虑发电成本。在忽略水电机组及新能源机组的发电成本的情况下,发电成本即火电机组的运行成本。中长期合约交易中的发电成本根据动力煤价格与合同电量确定;现货市场的发电成本则考虑火电机组的发电成本和启停成本。火力发电的成本函数ch如下:

[0100][0101]

p

h,t-火电机组h在时间段t的出力

[0102]ah b

h c

h-火力机组h的运行耗量参数,a的单位是$/(mw/h)2,b的单位是$/mwh,c的单位是$/h;

[0103]

火电机组的启停成本如下:

[0104][0105]-机组h在时段t的0-1启停状态变量

[0106]-机组h启停一次的成本

[0107]

步骤b3:对虚拟电厂参与市场交易的风险进行分析;

[0108]

电力市场交易中,风险主要来自于现货市场中不确定性因素新能源出力波动、电动汽车充放电行为和现货市场价格波动带来的交易风险。由于在本研究中造成损失的不确定因素较多,不同的损失函数往往对应着不同的置信水平,因此,我们不能将所有的损失函数变为一个损失来处理,而是对每个损失对应的置信水平定义相应的损失值。由于cvar具有凸性和次可加性,在此我们采用多损失cvar进行风险分析。

[0109]

设x=(x1,x2,

…

xn)

t

为电量在各子市场分配的比例向量,n为子市场的个数,在本文中n=4,

[0110][0111]

设yi为在第i个子市场中的随机风险因子,其概率密度函数为ρ(y),则f(x,y)超过阈值α的概率为:

[0112][0113]

对于给定置信区间β∈(0,1)的cvar表达式如下:

[0114][0115]

对每个风险损失函数分别给定一个置信水平。对给定i个置信水平,βi∈(0,1),i=1,2,

…

i,在此置信水平下的决策向量x的一个β-var损失值如下:

[0116][0117]

在此基础上,我们定义决策向量x的一个β-cvar损失值如下:

[0118][0119]

另外,由于作为售电方市场风险只存在于新能源实际出力值低于预测均值、电动车充电量高于预测均值、以高于预期价格从现货市场购买力或以低于预期的价格在现货市场出售电力的情况下。因此,仅用方差定义标准风险不完全符合实际要求。因此本文我们给出风险损失函数如下:

[0120][0121][0122][0123][0124]

其中,

[0125]

—时段t新能源出力的实时出力预测值

[0126][0127][0128]

[0129]

步骤b4:基于步骤b1-b3的分析,建立虚拟电厂交易组合优化模型。定义考虑风险和成本的利润目标函数为利润期望函数,具体表达式如下:

[0130][0131]

π

ω-场景w出现的概率

[0132]

约束条件如下:

[0133]

①

市场约束

[0134]

在每个子市场交易时间段内,交易电量都不能超过限定值:

[0135][0136][0137][0138][0139]

同时还要满足交易合同约束

[0140]el

+ed+ei+er=e

ꢀꢀ

(31)

[0141]

②

机组运行约束

[0142]

机组出力约束:

[0143][0144][0145][0146]

—火电机组的出力上下限.

[0147]

—风电机组和光伏机组技术出力值上限

[0148]

爬坡率约束:

[0149][0150][0151]

—火电机组向上、向下爬坡率

[0152]

功率平衡约束:

[0153]

ph+pw+p

ph-p

evchar

+p

evdchar

=p

load

ꢀꢀ

(37)

[0154]

③

电动汽车约束

[0155][0156][0157][0158]

—电动汽车的充放电效率

[0159]

算例分析

[0160]

表1火电机组参数

[0161][0162]

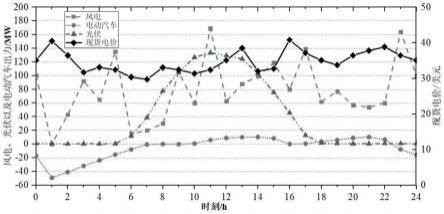

风电光伏长期出力预测曲线参照washington地区2011到2015年的风速历史数据,电力价格基于北欧nord pool电力市场2015年的电价历史数据。其中风力发电和光伏发电一天内的出力预测功率、电动汽车等值系统在一天内的充放电功率情况如附图1:

[0163]

除了模型中的不确定因素给交易策略带来影响,风险厌恶值λ的选取,新能源的渗透比例等都会都影响vpp的交易决策。在此我们首先验证风险厌恶值对vpp的交易决策结果的影响。本文在matlab环境中调用cplex求解器,根据上文所建立的模型以及算例数据,并取置信水平β=0.9,通过改变风险厌恶值λ,取实时市场不平衡惩罚系数λ

r+

=0.85,λ

r-=1.15。设定合约电量比例上下限分别为90%和10%,在新能源渗透率r

ne

=20%的情况下优化求解得到不同的电量分配与收益情况如下所示:

[0164]

表2不同风险厌恶值下交易优化结果(r

ne

=20%)

[0165][0166]

表2的数据结果表示设定情境下,vpp在各子市场交易分配结果的最优值。随着风险厌恶指数λ的增加,意味着作为售电方的vpp交易策略趋向于保守,更愿意通过签订中长期合约来降低现货交易不确定性带来的收益风险。从图4的利润期望曲线我们可以看出,在本算例中,新能源渗透率20%的情况下,收益风险随λ逐渐增大,而收益期望呈先上升后下降的趋势。大约在λ=4.62时候,收益期望值最高,此时有利于交易者同时兼顾交易风险与收益。

[0167]

下面我们验证当λ=4.62时,随着新能源渗透比例改变对交易电量与收益的影响,求解结果如下所示:

[0168]

表3新能源渗透率r

ne

对vpp交易的影响(λ=4.62)

[0169][0170]

从表3结果我们可以看出,在一定的风险厌恶程度下,随着不确定性因素渗透比例的增加,vpp在各子市场中收益明显增加,这主要与发电成本明显降低有关;但当新能源渗透比增大到一定程度,新能源的间歇性和随机性给系统运行带来的不稳定性急剧增加,n-cvar也有明显增加,火电机组的运行成本明显上升,导致收益期望下降。在本算例中,目前的发电技术下,当新能源渗透比例约为26.4%时,收益值达最高。

[0171]

新能源接入系统后,系统发电出力波动增强,日内市场电价也将随之波动。图6为一天内新能源(渗透比例为26.4%)对电动汽车充放电行为影响的研究。

[0172]

从结果我们可以看出,新能源接入系统后,电动汽车在0时至次日凌晨充电功率相对原来稍有降低,但随着风电和光电出力增大,电价降低,充电汽车由原来放电逐渐进入充电模式来蓄积电能;晚用电高峰时刻,新能源出力也降低,此时电动弄汽车可以释放所充电能。通过新能源与电动汽车的联合运作,一方面,充分发挥大规模电动汽车v2g模式的储能作用,通过削峰填谷为风电增加发电空间;另一方面,充分利用电力市场手段,通过大规模电动汽车与风电进行直接交易,可降低电动汽车充电价格,从而调动电动汽车作为用电负荷参与风电消纳的积极性。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1