会计学教学用展示板

1.本实用新型涉及会计专业装置技术领域,特别是涉及会计学教学用展示板。

背景技术:

2.前很多高等院校都设有会计专业,会计是以货币为主要计量单位,以提高经济效益为主要目标,运用专门方法对企业,机关,事业单位和其它组织的经济活动进行全面、综合、连续、系统地核算和监督,提供会计信息,并随着社会经济的日益发展,逐步开展预测、决策、控制和分析的一种经济管理活动是经济管理活动的重要组成部分。

3.会计学是指以研究财务活动和成本资料的收集、分类、综合、分析和解释的基础上形成协助决策的信息系统,以有效地管理经济的一门应用学科,在对会计学进行教学时,常常需要用到教学展示板。

4.但是会计学的教学展示板一般体积都较大,而且不能收缩,进行搬运与移动的时候都较为不便,便捷性不高,实用性不高,不便于推广。

技术实现要素:

5.本实用新型提供了会计学教学用展示板,解决了现有技术中会计学的教学展示板一般体积都较大,而且不能收缩,进行搬运与移动的时候都较为不便,便捷性不高,实用性不高,不便于推广的技术问题。

6.本实用新型解决上述技术问题的方案如下:

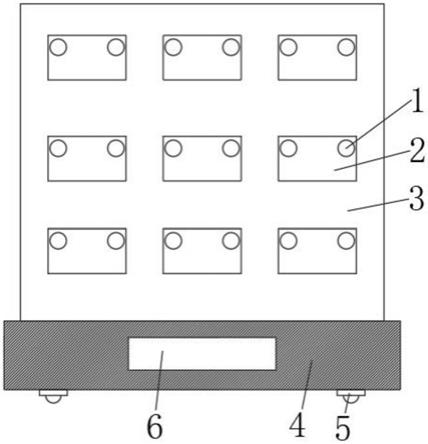

7.会计学教学用展示板,包括底板,所述底板上侧壁固定连接有呈竖直设置的安装板,所述安装板的侧壁上设有多个固定装置,所述底板的上侧设有两个拉动装置,两个所述拉动装置呈对称设置。

8.在上述技术方案的基础上,本实用新型还可以做如下改进。

9.进一步,每个所述固定装置包括两个限位杆,两个所述限位杆均固定连接在安装板的侧壁上,两个所述限位杆上滑动连接有抵压板,每个所述限位杆背离安装板的一端固定连接有挡板,每个所述挡板的侧壁与抵压板的侧壁之间固定连接有挤压弹簧,每个所述挤压弹簧套设在限位杆上。

10.进一步,每个所述抵压板的侧壁上固定连接有橡胶垫。

11.进一步,每个所述拉动装置包括两个侧板,两个所述侧板均固定连接在底板的上侧壁,两个所述侧板之间固定连接有两个固定杆,两个所述固定杆上滑动连接有滑动块,每个滑动块的侧壁上固定连接有写字板,每个所述写字板与安装板呈平行设置。

12.进一步,每个所述写字板的侧壁上固定连接有呈椭圆形设置的握把,每个所述握把上设有防滑纹。

13.进一步,所述底板的底侧壁上开设有多个移动槽,每个所述移动槽的底侧壁上固定连接有缓冲弹簧,每个所述缓冲弹簧的底端固定连接有万向轮。

14.进一步,所述底板的侧壁上固定连接有警示牌,所述警示牌呈矩形设置。

15.本实用新型的有益效果是:

16.首先向背离安装板的一侧拉动抵压板,此时挤压弹簧处于压缩状态,然后将需要展示的会计发票放置在抵压板和安装板之间,最后松开抵压板,抵压板在挤压弹簧的作用下,抵压板可将发票抵压固定在安装板侧壁上,将需要教学用的多个发票都夹持固定在安装板上后,在需要进行书写教学时,抓住握把,分别向两侧拉动写字板,说得写字板侧壁上的滑动块在固定杆上滑动,进而使得写字板滑出安装板的背侧,然后即可对着安装板上夹持固定的发票,再写字板上进行书写,需要进行搬运与移动时,再通过握把将两个写字板相对运动,使得滑动块在固定杆上滑动到初始位置处,即可使得两个写字板位于安装板的背侧,大大缩减了装置的整体体积,更加方便装置的打包与运输,并提高了空间的利用率,该装置设置合理,构思巧妙,本教学展示板可以进行收缩,使得体积较小,进行搬运与移动的时候都更为方便,便捷性高,实用性强,便于推广。

17.上述说明仅是本实用新型技术方案的概述,为了能够更清楚了解本实用新型的技术手段,并可依照说明书的内容予以实施,以下以本实用新型的较佳实施例并配合附图详细说明如后。本实用新型的具体实施方式由以下实施例及其附图详细给出。

附图说明

18.此处所说明的附图用来提供对本实用新型的进一步理解,构成本技术的一部分,本实用新型的示意性实施例及其说明用于解释本实用新型,并不构成对本实用新型的不当限定。在附图中:

19.图1为本实用新型一实施例提供的会计学教学用展示板的结构示意图;

20.图2为图1提供的会计学教学用展示板中沼气灶的侧视图;

21.图3为本实用新型另一实施例提供的用于多个猪栏的猪舍地面中沼气灶的位置排布示意图;

22.图4为图1提供的会计学教学用展示板中风力致热系统的结构示意图。

23.附图中,各标号所代表的部件列表如下:

24.1挡板、2抵压板、3安装板、4底板、5万向轮、6警示牌、7缓冲弹簧、8侧板、9写字板、10滑动块、11握把、12橡胶垫、13固定杆、14挤压弹簧、15限位杆。

具体实施方式

25.以下结合附图1

‑

4对本实用新型的原理和特征进行描述,所举实例只用于解释本实用新型,并非用于限定本实用新型的范围。在下列段落中参照附图以举例方式更具体地描述本实用新型。根据下面说明和权利要求书,本实用新型的优点和特征将更清楚。需说明的是,附图均采用非常简化的形式且均使用非精准的比例,仅用以方便、明晰地辅助说明本实用新型实施例的目的。

26.需要说明的是,当组件被称为“固定于”另一个组件,它可以直接在另一个组件上或者也可以存在居中的组件。当一个组件被认为是“连接”另一个组件,它可以是直接连接到另一个组件或者可能同时存在居中组件。当一个组件被认为是“设置于”另一个组件,它可以是直接设置在另一个组件上或者可能同时存在居中组件。本文所使用的术语“垂直的”、“水平的”、“左”、“右”以及类似的表述只是为了说明的目的。

27.除非另有定义,本文所使用的所有的技术和科学术语与属于本实用新型的技术领域的技术人员通常理解的含义相同。本文中在本实用新型的说明书中所使用的术语只是为了描述具体的实施例的目的,不是旨在于限制本实用新型。本文所使用的术语“及/或”包括一个或多个相关的所列项目的任意的和所有的组合。

28.如图1

‑

4所示,本实用新型提供了会计学教学用展示板,包括底板4,底板4上侧壁固定连接有呈竖直设置的安装板3,安装板3的侧壁上设有多个固定装置,底板4的上侧设有两个拉动装置,两个拉动装置呈对称设置。

29.优选的,每个固定装置包括两个限位杆15,两个限位杆15均固定连接在安装板3的侧壁上,两个限位杆15上滑动连接有抵压板2,每个限位杆15背离安装板3的一端固定连接有挡板1,每个挡板1的侧壁与抵压板2的侧壁之间固定连接有挤压弹簧14,每个挤压弹簧14套设在限位杆15上,首先向背离安装板3的一侧拉动抵压板2,此时挤压弹簧14处于压缩状态,然后将需要展示的会计发票放置在抵压板2和安装板3之间,最后松开抵压板2,抵压板2在挤压弹簧14的作用下,抵压板2可将发票抵压固定在安装板3侧壁上。

30.优选的,每个抵压板2的侧壁上固定连接有橡胶垫12,橡胶垫12可防止抵压板2抵压发票时对发票造成损伤,并可使得抵压板2对发票夹持的更加牢固。

31.优选的,每个拉动装置包括两个侧板8,两个侧板8均固定连接在底板4的上侧壁,两个侧板8之间固定连接有两个固定杆13,两个固定杆13上滑动连接有滑动块10,每个滑动块10的侧壁上固定连接有写字板9,每个写字板9与安装板3呈平行设置,需要进行书写教学时,抓住握把11,分别向两侧拉动写字板9,说得写字板9侧壁上的滑动块10在固定杆13上滑动,进而使得写字板9滑出安装板3的背侧,然后即可对着安装板3上夹持固定的发票,再写字板9上进行书写,需要进行搬运与移动时,再通过握把11将两个写字板9相对运动,使得滑动块10在固定杆13上滑动到初始位置处,即可使得两个写字板9位于安装板3的背侧,大大缩减了装置的整体体积,更加方便装置的打包与运输,并提高了空间的利用率。

32.优选的,每个写字板9的侧壁上固定连接有呈椭圆形设置的握把11,每个握把11上设有防滑纹,呈椭圆形的设置更符合人体工学设计,使得工作者抓的更加舒适,防滑纹使得工作者抓得更紧。

33.优选的,底板4的底侧壁上开设有多个移动槽,每个移动槽的底侧壁上固定连接有缓冲弹簧7,每个缓冲弹簧7的底端固定连接有万向轮5,缓冲弹簧7可缓冲地面对装置的冲击力,多个万向轮5呈对称设置,使得装置更加稳固,并且可以将装置快速稳定地移动。

34.优选的,底板4的侧壁上固定连接有警示牌6,警示牌6呈矩形设置,通过警示牌6提醒非教师人员,请勿拿取安装板3上的会计发票。

35.本实用新型的具体工作原理及使用方法为:

36.首先向背离安装板3的一侧拉动抵压板2,此时挤压弹簧14处于压缩状态,然后将需要展示的会计发票放置在抵压板2和安装板3之间,最后松开抵压板2,抵压板2在挤压弹簧14的作用下,抵压板2可将发票抵压固定在安装板3侧壁上,将需要教学用的多个发票都夹持固定在安装板3上后,在需要进行书写教学时,抓住握把11,分别向两侧拉动写字板9,说得写字板9侧壁上的滑动块10在固定杆13上滑动,进而使得写字板9滑出安装板3的背侧,然后即可对着安装板3上夹持固定的发票,再写字板9上进行书写,需要进行搬运与移动时,再通过握把11将两个写字板9相对运动,使得滑动块10在固定杆13上滑动到初始位置处,即

可使得两个写字板9位于安装板3的背侧,大大缩减了装置的整体体积,更加方便装置的打包与运输,并提高了空间的利用率,该装置设置合理,构思巧妙,本教学展示板可以进行收缩,使得体积较小,进行搬运与移动的时候都更为方便,便捷性高,实用性强,便于推广。

37.以上所述,仅为本实用新型的较佳实施例而已,并非对本实用新型作任何形式上的限制;凡本行业的普通技术人员均可按说明书附图所示和以上所述而顺畅地实施本实用新型;但是,凡熟悉本专业的技术人员在不脱离本实用新型技术方案范围内,利用以上所揭示的技术内容而做出的些许更动、修饰与演变的等同变化,均为本实用新型的等效实施例;同时,凡依据本实用新型的实质技术对以上实施例所作的任何等同变化的更动、修饰与演变等,均仍属于本实用新型的技术方案的保护范围之内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1