一种发票开具方法、装置、设备及存储介质与流程

[0001]

本发明涉及电子发票技术领域,尤其涉及一种发票开具方法、装置、设备及存储介质。

背景技术:

[0002]

现有的发票的开具方法中,税目只有单税目形式,无法做到同一张发票开具多个税目,当出现订单中有多个不同类型的费用项时,目前的发票开具方法只能按照最高税率去开票,这种固定设计思想的发票开具方法,扩展性不够,且无形中增加了公司的税务成本。

技术实现要素:

[0003]

本发明的目的在于提供一种发票开具方法、装置、设备及存储介质,用以克服上述背景技术中的技术问题。

[0004]

本发明是通过以下技术方案实现的:

[0005]

本发明第一方面提供一种发票开具方法,包括以下步骤:

[0006]

获取开票请求,所述开票请求包括与资金主体对应的可开票的发票订单;

[0007]

依次根据资金主体、免税类型、可开票的发票订单金额,对所述可开票的发票订单进行合并拆分处理,得到多个处理后发票订单;

[0008]

按照税目对所述处理后发票订单中的可开票费用项进行分类,得到同一税目下的可开票费用项;

[0009]

根据所述处理后发票订单的金额、与所述税目对应的税率以及同一税目下的可开票费用项的金额与所有可开票费用项的金额之比,计算出与所述税目对应的可开票金额和税后金额;

[0010]

获取用于开票的开票方信息和税控信息,将所述可开票金额、所述税后金额、所述开票方信息和所述税控信息发送至第三方发票应用商终端进行开票。

[0011]

进一步地,获取开票请求,所述开票请求包括与资金主体对应的可开票的发票订单,具体包括:

[0012]

接收业务方消息,根据所述业务方消息中的订单费用明细生成发票订单;

[0013]

根据所述业务方消息中的业务线信息和租赁商信息,从资金主体映射关系表中,提取与所述发票订单对应的资金主体;

[0014]

根据所述资金主体,确定所述订单费用明细中的可开票的费用项,并关联所述发票订单生成所述可开票的发票订单。

[0015]

进一步地,所述根据资金主体对所述可开票的发票订单进行合并拆分处理,得到多个处理后发票订单,,包括:

[0016]

若所述开票请求中包含多个所述可开票的发票订单,且多个所述可开票的发票订单对应的资金主体不同,则根据资金主体对所述可开票的发票订单进行拆分;

[0017]

若所述开票请求中包含多个所述可开票的发票订单,且多个所述可开票的发票订单对应的资金主体相同,则合并多个所述可开票的发票订单。

[0018]

进一步地,所述根据免税类型对所述可开票的发票订单进行合并拆分处理,得到多个处理后发票订单,包括:

[0019]

判断多个所述可开票的发票订单中是否同时包含免税订单和不免税订单,若是,则对多个所述可开票的发票订单根据免税订单和不免税订单进行拆分。

[0020]

进一步地,所述根据可开票的发票订单金额对所述可开票的发票订单进行合并拆分处理,,包括:

[0021]

若单个可开票的发票订单金额大于开票限额,则根据所述开票限额拆分所述可开票的发票订单;

[0022]

若多个可开票的发票订单总金额小于开票限额,则合并多个所述可开票的发票订单;

[0023]

在多个可开票的发票订单中,根据所述可开票的发票订单的顺序,若后一个可开票的发票订单与前一个可开票的发票订单总金额大于开票限额,则根据所述开票限额对所述后一个可开票的发票订单进行拆分。

[0024]

进一步地,根据所述处理后发票订单的金额、与所述税目对应的税率以及同一税目下的可开票费用项的金额与所有可开票费用项的金额之比,计算出与所述税目对应的可开票金额和税后金额,包括:

[0025]

根据同一税目下的可开票费用项的金额与所有可开票费用项的金额之比和所述处理后发票订单的金额,按照税率从小到大的顺序,依次计算出与所述税目对应的可开票金额,且最大税率对应的可开票金额为所述处理后订单的总金额与非最大税率对应的可开票金额的差值;根据所述可开票金额和与所述税目对应的税率,计算出税后金额。

[0026]

进一步地,在获取用于开票的开票方信息和税控信息,将所述可开票金额、所述税后金额、所述开票方信息和所述税控信息发送至第三方发票应用商终端进行开票之后,还包括:

[0027]

接收第三方发票应用商终端发送的发票下载链接;将所述发票下载链接发送至用户终端。

[0028]

本发明第二方面提供一种发票开具装置,包括开票请求获取单元,用于获取开票请求,所述开票请求包括与资金主体对应的可开票的发票订单;订单拆分单元,用于依次根据资金主体、免税类型、可开票的发票订单金额,对所述可开票的发票订单进行合并拆分处理,得到多个处理后发票订单;税目管理单元,用于按照税目对所述处理后发票订单中的可开票费用项进行分类,得到同一税目下的可开票费用项;计算单元,用于根据所述处理后发票订单的金额、与所述税目对应的税率以及同一税目下的可开票费用项的金额与所有可开票费用项的金额之比,计算出与所述税目对应的可开票金额和税后金额;开票单元,用于获取用于开票的开票方信息和税控信息,将所述可开票金额、所述税后金额、所述开票方信息和所述税控信息发送至第三方发票应用商终端进行开票。

[0029]

本发明第三方面提供一种计算机设备,包括处理器和存储器,所述存储器中存储有至少一条指令或至少一段程序,所述至少一条指令或所述至少一段程序由所述处理器加载并执行以实现上述的发票开具方法。

[0030]

本发明第四方面提供一种计算机可读存储介质,所述存储介质中存储有至少一条指令或至少一段程序,所述至少一条指令或所述至少一段程序由处理器加载并执行以实现上述的发票开具方法。

[0031]

实施本发明,具有如下有益效果:

[0032]

本发明的发票开具方法,通过根据资金主体对订单进行开具发票,可以节省很多人力配置成本,通用性高;税目管理下配置不同费用项对应不同的税率,开具发票时,即可很清晰地开具多税目发票;当订单中含有不同税率的不同费用项时,相对于现有技术中按照最高税率开具发票的方法,由于本发明针对不同费用项开具不同的税率,不仅可以节省公司的税务成本,也使发票的开具操作更加规范。

附图说明

[0033]

为了更清楚地说明本发明实施例或现有技术中的技术方案和优点,下面将对实施例或现有技术描述中所需要使用的附图作简单的介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其它附图。

[0034]

图1是本发明实施例提供的发票开具方法的方法流程图;

[0035]

图2是本发明实施例提供的发票开具方法的步骤s1对应的流程图;

[0036]

图3是本发明实施例中情况一对应的发票开具流程图;

[0037]

图4是本发明实施例中情况二对应的发票开具流程图;

[0038]

图5是本发明实施例中情况三对应的发票开具流程图;

[0039]

图6是本发明实施例中情况四对应的发票开具流程图;

[0040]

图7是本发明实施例中情况五对应的发票开具流程图;

[0041]

图8是本发明实施例提供的发票开具装置的结构示意图。

具体实施方式

[0042]

为使本发明的目的、技术方案和优点更加清楚,下面将结合实施例对本发明作进一步地详细描述。显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有作出创造性劳动的前提下所获得的所有其他实施例,都属于本发明保护的范围。

[0043]

实施例

[0044]

为了解决现有技术中无法开具多税目发票的问题,本实施例提供了一种发票开具方法,参阅图1,本实施例的发票开具方法,包括以下步骤:

[0045]

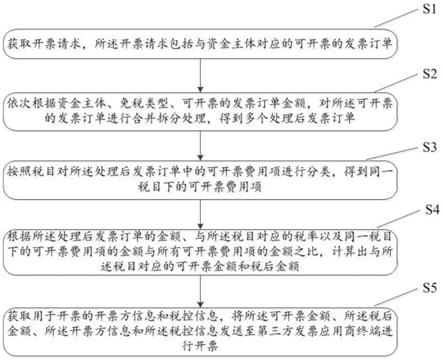

s1、获取开票请求,开票请求包括与资金主体对应的可开票的发票订单。

[0046]

开票订单业务中,业务线与城市的组合较多且很复杂,现有技术中需要对每一个业务线与城市的组合配置一条开票规则,本实施例中,通过先为可开票的发票订单配置资金主体,资金主体为与业务线、城市、租赁商等对应的资金管理单位,同一个资金主体下可以对应多个业务线和城市或租赁商的组合,根据资金主体开具发票,相对于现有技术可以节省人力配置成本,通用性较高。

[0047]

具体地,获取开票请求,开票请求包括与资金主体对应的可开票的发票订单,可以

包括以下步骤:

[0048]

s101、接收业务方消息,根据业务方消息中的订单费用明细生成发票订单;

[0049]

s102、根据业务方消息中的业务线信息和租赁商信息,从资金主体映射关系表中,提取与发票订单对应的资金主体;其中,资金主体映射关系表为表示资金主体与业务线、城市和租赁商之间对应关系的表格。

[0050]

本实施例中,资金主体作为多税目开票的基础,是关联各个模块的桥梁。例如,开票业务线可以根据资金主体映射关系表得到对应的资金主体,然后再将资金主体关联到开票主体关联、开票税目管理。

[0051]

s103、根据资金主体,确定订单费用明细中的可开票的费用项,并关联发票订单生成可开票的发票订单。

[0052]

s2、依次根据资金主体、免税类型、可开票的发票订单金额,对可开票的发票订单进行合并拆分处理,得到多个处理后发票订单。

[0053]

具体地,若开票请求中包含多个可开票的发票订单,且多个可开票的发票订单对应的资金主体不同,则根据资金主体对可开票的发票订单进行拆分;若开票请求中包含多个可开票的发票订单,且多个可开票的发票订单对应的资金主体相同,则合并多个可开票的发票订单。

[0054]

具体地,判断多个可开票的发票订单中是否同时包含免税订单和不免税订单,若是,则对多个可开票的发票订单根据免税订单和不免税订单进行拆分,其中,免税订单指的是在免税期间创建的订单,不免税订单指的是在非免税期间创建的订单。

[0055]

具体地,若单个可开票的发票订单金额大于开票限额,则根据开票限额拆分可开票的发票订单;若多个可开票的发票订单总金额小于开票限额,则合并多个可开票的发票订单;在多个可开票的发票订单中,根据可开票的发票订单的顺序,若后一个可开票的发票订单与前一个可开票的发票订单总金额大于开票限额,则根据开票限额对后一个可开票的发票订单进行拆分。

[0056]

具体地,开票限额可以根据资金主体下的开票主体确定,开票主体的最大可开票金额即为开票限额。

[0057]

可以理解的是,由于经过拆分或者合并处理,得到的多个处理后发票订单中的每一个处理后发票订单的费用项及总金额可能不相同。

[0058]

s3、按照税目对处理后发票订单中的可开票费用项进行分类,得到同一税目下的可开票费用项;

[0059]

本实施例中,开票税目管理主要用于配置税目类别与可开票费用项的关系。具体地,对于每一个处理后发票订单,税目管理下,会剔除未配置税目的费用项,再根据税目类型对其它配置税目的费用项进行分类整合,可开票费用项即为处理后发票订单中配置税目的费用项。对于不同的可开票费用项下对应不同税目的情况,现有技术中采用将各可开票费用项进行整合,对可开票费用项配置最高税率的税目的发票开具方法,本实施例中针对不用的可开票费用项配置不同的税目,开具发票时,即可很清晰地开具多税目发票,相对于现有技术,可以节省公司的税务成本,也使发票的开具操作更加规范。

[0060]

s4、根据处理后发票订单的金额、与税目对应的税率以及同一税目下的可开票费用项的金额与所有可开票费用项的金额之比,计算出与税目对应的可开票金额和税后金

额。

[0061]

具体地,根据同一税目下的可开票费用项的金额与所有可开票费用项的金额之比和处理后发票订单的金额,按照税率从小到大的顺序,依次计算出与税目对应的可开票金额,且最大税率对应的可开票金额为处理后订单的总金额与非最大税率对应的可开票金额的差值;根据可开票金额和与税目对应的税率,计算出税后金额。该计算方法有利于减小计算误差。

[0062]

具体地,若可开票的发票订单未经过合并拆分处理,则处理后发票订单的金额即为可开票的发票订单的原金额;若处理后发票订单为多个可开票的发票订单经过合并处理得到,则处理后发票订单的金额为多个可开票的发票订单合并后的总金额;若处理后发票订单为可开票的发票订单根据开票限额经过拆分处理得到,例如拆分为2张,则其中一张处理后发票订单的金额即为开票限额,另外一张处理后发票订单的金额为可开票的发票订单的原金额与开票限额的差值。

[0063]

具体地,对于一张处理后发票订单,税目管理后例如为费用项f2、f3和f5配置了税目,其中费用项f2、f3配置税目一,费用项f5配置税目二,则计算税目一的可开票金额时,用f2、f3的金额之和与f2、f3、f5的金额之和之比,再乘以该处理后发票订单的金额即可得到;计算税目二的可开票金额时,用f5的金额与f2、f3、f5的金额之和之比,再乘以该处理后发票订单的金额即可得到。

[0064]

s5、获取用于开票的开票方信息和税控信息,将可开票金额、税后金额、开票方信息和税控信息发送至第三方发票应用商终端进行开票。

[0065]

具体地,资金主体下关联有开票主体,开票主体主要用于配置开票时所需要的开票方信息和税控信息,开票方信息可以包括纳税人名称、纳税人识别号、开户行等;税控信息可以包括税控核心版号、企业编号等。

[0066]

作为一种具体的实施方式,在步骤s5之后,还包括接收第三方发票应用商终端发送的发票下载链接;将发票下载链接发送至用户终端。

[0067]

本实施例中的发票开具方法,解决了现有技术中只能开具单税目发票的问题,而且可以节省公司的税务成本,也使发票的开具操作更加规范。为了使本领域技术人员更加清楚本发明的技术方案,下面结合几种具体情况对本发明实施例中的发票开具方法作更进一步地说明。

[0068]

情况一:参阅图3,非免税期间的1个可开票订单a,其费用明细如表1所示,假设该订单金额未超过开票限额,则不对该订单a进行拆分处理。

[0069]

表1订单a费用明细

[0070][0071]

对订单a的费用项进行资金主体yx0001下的税目管理配置,其中费用项1020、1030配置了税目a,税率为9%,费用项1050配置了税目b,税率为13%,其他费用项未配置税目,

得到如表2所示的税目管理配置表。

[0072]

表2资金主体下税目管理配置表

[0073]

费用项编码税率1020,10309%105013%

[0074]

经过税目管理的可开票费用项匹配之后,订单a的可开票费用明细如下表3所示。可以理解的是,由于经过税目管理的可开票费用项匹配,会剔除未配置税目的费用项,税目管理后的订单可开票费用项金额总和与原订单金额可能不相同。

[0075]

表3订单税目管理后的可开票费用明细

[0076][0077]

计算发票税额,按照税率从小到大的顺序依次计算出与税目对应的可开票金额,且最大税率对应的可开票金额为处理后订单的总金额与非最大税率对应的可开票金额的差值,再根据可开票金额及相应的税率,计算出税后金额,计算结果如表4所示。

[0078]

表4发票计算

[0079]

费用编码可开票金额税率税后金额计算公式1020,103081.819%75.06(15+30)/(15+30+10)*100=81.81105019.1913%16.98100

–

81.81=19.19

[0080]

情况二:参阅图4,如表5所示的两个订单a和订单b,订单a与订单b的资金主体一致,都是yx0001,且订单a与订单b都是在非免税时期创建的订单,即都为非免税订单,其中两个订单的费用项有部分重叠,例如费用项1020和费用项1040,假设订单a与订单b的金额总和未超过开票限额,根据可开票的发票订单的合并拆分处理方法,则合并订单a和订单b,得到一张处理后发票订单,即订单a+b。

[0081]

表5订单a和订单b费用明细

[0082][0083]

对订单a和订单b的费用项进行资金主体yx0001下的税目管理配置,其中费用项1020、1030配置了税目a,税率为9%,费用项1050配置了税目b,税率为13%,费用项1060配置了税目c,税率为3%,其他费用项未配置税目,得到如表6所示的税目管理配置表。

[0084]

表6资金主体下税目管理配置表

[0085]

费用项编码税率1020,10309%105013%10603%

[0086]

经过税目管理的可开票费用项匹配之后,订单a+b的可开票费用明细如表7。

[0087]

表7订单税目管理后的可开票费用明细

[0088][0089]

计算发票税额,按照税率从小到大的顺序依次计算出与税目对应的可开票金额,且最大税率对应的可开票金额为处理后订单的总金额与非最大税率对应的可开票金额的差值,再根据可开票金额及相应的税率,计算出税后金额,计算结果如表8所示。

[0090]

表8发票计算

[0091][0092]

情况三:参阅图5,2个开票订单a和b如表9所示,订单a与订单b均为非免税订单,订单a与订单b的资金主体不一致,如:a订单是通过y1业务线创建的,b订单是通过y2业务线创建,两个业务线映射的资金主体不一致,则创建的订单,资金主体也不一致。这种情况下,这两个订单一起发起开票请求时,就会对资金主体做一层拆分,拆成两张发票,假设订单a、订单b的金额均未超过开票限额,则得到2张处理后发票订单,分别为订单a和订单b。

[0093]

表9订单a和订单b费用明细

[0094][0095]

对订单a的费用项进行资金主体yx0001下的税目管理配置,对订单b的费用项进行资金主体yx0002下的税目管理配置,其中费用项1020、1030配置了税目a,税率为9%,费用项1050配置了税目b,税率为13%,费用项1060配置了税目c,税率为3%,得到如表10的税目

管理配置表。

[0096]

表10资金主体下税目管理配置表

[0097]

费用项编码税率1020,10309%105013%10603%

[0098]

经过税目管理的可开票费用项匹配之后,订单a和订单b的可开票费用明细如表11。

[0099]

表11订单税目管理后的可开票费用明细

[0100][0101]

计算发票税额,按照税率从小到大的顺序依次计算出与税目对应的可开票金额,且最大税率对应的可开票金额为处理后订单的总金额与非最大税率对应的可开票金额的差值,再根据可开票金额及相应的税率,计算出税后金额,计算结果如表12和表13所示。

[0102]

表12发票1计算

[0103]

费用编码可开票金额税率税后金额计算公式1020,103081.819%75.06(15+30)/(15+30+10)*100=81.81105019.1913%16.98100

–

81.81=19.19

[0104]

表13发票2计算

[0105]

费用编码可开票金额税率税后金额计算公式106056.003%54.3735/(35+15)*80=56.00102024.009%22.0280-56.00=24.00

[0106]

情况四:参阅图6,两个订单a和b如表14,其资金主体一致,订单a是在非免税期间内创建的,订单b是在免税期间内创建的,这两个订单一起发起开票请求的时候,根据是否免税的拆分合并原则,会拆成2个订单,假设订单a、订单b的金额均未超过开票限额,则得到2张处理后发票订单,分别为订单a和订单b。

[0107]

表14订单a和订单b费用明细

[0108][0109]

对订单a和订单b的费用项进行资金主体yx0001下的税目管理配置,其中费用项1020、1030配置了税目a,税率为9%,费用项1050配置了税目b,税率为13%,费用项1060配置了税目c,税率为3%,得到如表15所示的税目管理配置表。

[0110]

表15资金主体下税目管理配置表

[0111]

费用项编码税率1020,10309%105013%10603%

[0112]

经过税目管理的可开票费用项匹配之后,订单a和订单b的可开票费用明细如表16。

[0113]

表16订单税目管理后的可开票费用明细

[0114][0115]

计算发票税额,按照税率从小到大的顺序依次计算出与税目对应的可开票金额,且最大税率对应的可开票金额为处理后订单的总金额与非最大税率对应的可开票金额的差值,再根据可开票金额及相应的税率,计算出税后金额,计算结果如表17和表18所示。

[0116]

表17发票1计算

[0117]

费用编码可开票金额税率税后金额计算公式1020,103081.819%75.06(15+30)/(15+30+10)*100=81.81105019.1913%16.98100

–

81.81=19.19

[0118]

表18发票2计算

[0119]

费用编码可开票金额税率税后金额计算公式106056.00免税56.0035/(35+15)*80=56.00102024.00免税24.0080-56.00=24.00

[0120]

情况五:4个开票订单,资金主体一致,都是非免税期创建,这4个开票订单同时存

在单个订单金额大于开票限额和多个订单金额小于开票限额的情况。举例说明如下:参阅图7,四个订单a、b、c和d如表19所示,开票金额分别如下:订单a为100元,订单b为200元,订单c为80元,订单d为60元。开票主体配置单张开票限额为150元。顺序取出开票订单a、b、c和d,根据以下三个原则进行订单的合并拆分处理:

[0121]

(1)若单个可开票的发票订单金额大于开票限额,则根据开票限额拆分可开票的发票订单;

[0122]

(2)若多个可开票的发票订单总金额小于开票限额,则合并多个可开票的发票订单;

[0123]

(3)根据可开票的发票订单的顺序,若后一个可开票的发票订单与前一个可开票的发票订单总金额大于开票限额,则根据开票限额对后一个可开票的发票订单进行拆分;

[0124]

则对这四个订单的拆分结果为:订单a小于开票限额,订单a与订单b总金额300元超过开票限额150元,符合第(3)种情况,则订单a单独开票;b订单超过开票限额,符合第(1)种情况,则将b订单拆分为2张票,1张150元,记为订单b1,另一张50元,记为订单b2;c订单与d订单总金额140元小于开票限额150元,符合第(2)种情况,则将订单c与订单d合并一张开票;经过上述合并拆分处理,得到的处理后发票订单分别为a、b1、b2、c+d。

[0125]

表19订单a、订单b、订单c和订单d费用明细

[0126][0127]

分别对订单a、订单b1、订单b2、订单c+d的费用项进行资金主体yx0001下的税目管理配置,其中费用项1020、1030配置了税目a,税率为9%,费用项1050配置了税目b,税率为13%,费用项1060配置了税目c,税率为3%,其他费用项未配置税目,得到如表20所示的税目管理配置表。

[0128]

表20资金主体下的税目管理配置表

[0129]

费用项编码税率1020,10309%

105013%10603%

[0130]

经过税目管理的可开票费用项匹配之后,订单a、订单b1、订单b2、d订单c+d的可开票费用明细如下:

[0131]

表21订单税目管理后的可开票费用明细

[0132][0133]

计算发票税额,按照税率从小到大的顺序依次计算出与税目对应的可开票金额,且最大税率对应的可开票金额为处理后订单的总金额与非最大税率对应的可开票金额的差值,再根据可开票金额及相应的税率,计算出税后金额,计算结果如表22-表25所示。

[0134]

表22发票1计算

[0135]

费用编码可开票金额税率税后金额计算公式1020,103081.819%75.06(15+30)/(15+30+10)*100=81.81105019.1913%16.98100

–

81.81=19.19

[0136]

表23发票2计算

[0137]

费用编码可开票金额税率税后金额计算公式106044.113%42.8350/(30+40+50+50)*150=44.111020,103061.769%56.6670/(30+40+50+50)*150=61.76105044.1313%39.05150-44.11-61.76=44.13

[0138]

表24发票3计算

[0139]

费用编码可开票金额税率税后金额计算公式106014.703%14.2750/(30+40+50+50)*50=14.701020,103020.589%18.8870/(30+40+50+50)*50=20.58105014.7213%13.0350-14.70-20.58=14.72

[0140]

表25发票4计算

[0141]

费用编码可开票金额税率税后金额计算公式106044.543%43.2435/(15+20+40+35)*140=44.541020,103044.549%40.86(15+20)/(15+20+40+35)*140=44.54105050.9213%45.06140-44.54-44.54=50.92

[0142]

与上述实施例提供的发票开具方法相对应,本发明实施例还提供一种发票开具装置,由于本发明实施例提供的发票开具装置与上述实施例提供的发票开具方法相对应,因此前述发票开具方法的实施方式也适用于本实施例提供的发票开具装置,在本实施例中不再详细描述。

[0143]

参阅图8的结构示意图,本实施例中的发票开具装置包括开票请求获取单元,用于获取开票请求,开票请求包括与资金主体对应的可开票的发票订单;订单拆分单元,用于依次根据资金主体、免税类型、可开票的发票订单金额,对可开票的发票订单进行合并拆分处理,得到多个处理后发票订单;税目管理单元,用于按照税目对处理后发票订单中的可开票费用项进行分类,得到同一税目下的可开票费用项;计算单元,用于根据处理后发票订单的金额、与税目对应的税率以及同一税目下的可开票费用项的金额与所有可开票费用项的金额之比,计算出与税目对应的可开票金额和税后金额;开票单元,用于获取用于开票的开票方信息和税控信息,将可开票金额、税后金额、开票方信息和税控信息发送至第三方发票应用商终端进行开票。

[0144]

需要说明的是,上述实施例提供的装置,在实现其功能时,仅以上述各功能模块的划分进行举例说明,实际应用中,可以根据需要而将上述功能分配由不同的功能模块完成,即将设备的内部结构划分成不同的功能模块,以完成以上描述的全部或者部分功能。另外,所述装置实施例中的装置与方法实施例基于同样的发明构思,其具体实现过程详见方法实施例,这里不再赘述。

[0145]

本发明的另一实施例还提供一种计算机设备,该计算机设备可以是终端或者服务器等设备,包括处理器和存储器,存储器中存储有至少一条指令或至少一段程序,至少一条指令或至少一段程序由处理器加载并执行以实现上述的发票开具方法。

[0146]

本发明的另一实施例还提供一种计算机可读存储介质,存储介质中存储有至少一条指令或至少一段程序,至少一条指令或至少一段程序由处理器加载并执行以实现上述的发票开具方法。

[0147]

可选地,在本实施例中,上述存储介质可以包括但不限于:u盘、只读存储器(rom,read-only memory)、随机存取存储器(ram,random access memory)、移动硬盘、磁碟或者光盘等各种可以存储程序代码的介质。

[0148]

本发明的上述实施例,具有如下有益效果:

[0149]

本发明实施例中的发票开具方法,通过根据资金主体对订单进行开具发票,可以节省很多人力配置成本,通用性高;税目管理下配置不同费用项对应不同的税率,开具发票时,即可很清晰地开具多税目发票;当订单中含有不同税率的不同费用项时,相对于现有技术中按照最高税率开具发票的方法,由于本发明实施例针对不同费用项开具不同的税率,不仅可以节省公司的税务成本,也使发票的开具操作更加规范。

[0150]

需要说明的是:上述本发明实施例先后顺序仅仅为了描述,不代表实施例的优劣。且上述对本说明书特定实施例进行了描述。其它实施例在所附权利要求书的范围内。在一

些情况下,在权利要求书中记载的动作或步骤可以按照不同于实施例中的顺序来执行并且仍然可以实现期望的结果。另外,在附图中描绘的过程不一定要求示出的特定顺序或者连续顺序才能实现期望的结果。在某些实施方式中,多任务处理和并行处理也是可以的或者可能是有利的。

[0151]

本说明书中的各个实施例均采用递进的方式描述,各个实施例之间相同相似的部分互相参见即可,每个实施例重点说明的都是与其他实施例的不同之处。尤其,对于装置、设备和存储介质实施例而言,由于其基本相似于方法实施例,所以描述的比较简单,相关之处参见方法实施例的部分说明即可。

[0152]

本领域普通技术人员可以理解实现上述实施例的全部或部分步骤可以通过硬件来完成,也可以通过程序来指令相关的硬件完成,所述的程序可以存储于一种计算机可读存储介质中,上述提到的存储介质可以是只读存储器,磁盘或光盘等。

[0153]

以上所述是本发明的优选实施方式,应当指出,对于本技术领域的普通技术人员来说,在不脱离本发明原理的前提下,还可以做出若干改进和润饰,这些改进和润饰也视为本发明的保护范围。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1