一种数据处理方法及装置与流程

1.本技术涉及数据处理技术领域,尤其涉及一种数据处理方法及装置。

背景技术:

2.随着我国经济不断增长,居民的生活也发生了翻天覆地的变化,随着货币收入的增加,个人经济与股份制经济都得到了快速的增长,“理财”也因此走进了广大居民的生活。民众为了使自己的钱财能够更好地升值,因此寻找新的投资项目。在进行项目投资前期,对投资项目进行数据分析是一个重要步骤,例如,计算投资项目对应的应计利息和到期收益率。

3.目前,基于投资项目的数据很多,且数据类型非常丰富。人们需要自行下载与投资项目相关的数据,并人为进行计算。

4.但上述方法需要人们手动对投资项目相关的数据进行计算,计算效率较低且得到的计算结果不准确。

技术实现要素:

5.本技术实施例提供一种数据处理方法和装置,用户可以通过输入所要查询的投资项目相关的第一代码数据,确定不同投资项目对应的计算模型,从而对于不同的投资项目,电子设备可以使用不同的计算模型,自动计算出相应的计算结果,提高了数据的计算效率和计算结果的准确率。

6.第一方面,本技术实施例提供一种数据处理方法,包括:

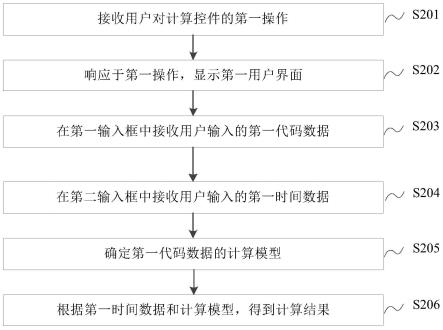

7.接收用户对计算控件的第一操作;

8.响应于所述第一操作,显示第一用户界面,所述第一用户界面中包括用于接收代码类数据输入的第一输入框,和用于接收时间类数据输入的第二输入框;

9.在所述第一输入框中接收用户输入的第一代码数据;

10.在所述第二输入框中接收用户输入的第一时间数据;

11.确定所述第一代码数据的计算模型;

12.根据所述第一时间数据和所述计算模型,得到计算结果。

13.在一种可能的实施方式中,所述确定所述第一代码数据的计算模型,包括:根据所述第一代码数据的数据类型,确定所述第一代码数据的计算模型。

14.在一种可能的实施方式中,所述在所述第一输入框中接收用户输入的第一代码数据,包括:

15.在所述第一输入框中接收用户输入的附息债券代码、零息债券代码、贴现债券代码、附息式资产支持证券代码、贴现债券代码、附息债券代码、含权债券代码或提前还本债券代码。

16.在一种可能的实施方式中,根据所述第一时间数据和所述计算模型,得到计算结果,包括:

17.将所述第一时间数据输入所述第一代码数据的计算模型中;

18.利用所述第一代码数据的计算模型,输出所述计算结果;

19.其中,所述计算结果包括下述的一种或多种:应计利息、债券全价、到期收益率。

20.在一种可能的实施方式中,所述在所述第二输入框中接收用户输入的第一时间数据,包括:

21.接收用户对所述第二输入框的第二操作;

22.响应于所述第二操作,显示用于用户选择日期的日历界面;

23.接收用户在所述日历界面中对第一时间数据的选择操作;

24.响应于所述选择操作,在所述第二输入框中显示所述第一时间数据。

25.在一种可能的实施方式中,所述根据所述第一代码数据的数据类型,确定所述第一代码数据的计算模型,包括:

26.当第一代码数据的数据类型为附息债券时,确定所述第一代码数据的计算模型为:

27.其中,所述ai为每百元面值所述附息债券的应计利息额,所述c为每百元面值年利息,所述t为起息日或上一付息日至结算日的实际天数,所述结算日为所述第一时间数据,所述f为年付息频率,ts为付息周期的实际天数。

28.在一种可能的实施方式中,所述根据所述第一代码数据的数据类型,确定所述第一代码数据的计算模型,包括:

29.当第一代码数据对应的数据类型为零息债券时,确定所述第一代码数据的计算模型为:

30.其中,所述ai为每百元面值所述零息债券的应计利息额,所述c为每百元面值年利息,所述t为起息日或上一付息日至结算日的实际天数,所述结算日为所述第一时间数据,所述k为债券起息日至结算日的整年数,所述ty为计息年度的实际天数。

31.在一种可能的实施方式中,所述根据所述第一代码数据的数据类型,确定所述第一代码数据的计算模型,包括:

32.当第一代码数据对应的数据类型为贴现债券时,确定所述第一代码数据的计算模型为

33.其中,所述ai为每百元面值所述贴现债券的应计利息额;所述m为每百元面值到期兑付额,所述t为起息日或上一付息日至结算日的实际天数,所述结算日为所述第一时间数据,所述pd为债券发行价,所述t为起息日至到期兑付日的实际天数。

34.在一种可能的实施方式中,所述根据所述第一代码数据的数据类型,确定所述第一代码数据的计算模型,包括:

35.当第一代码数据对应的数据类型为附息债券时,确定所述第一代码数据的计算模型为

36.其中,所述ai为每百元面值所述贴现债券的应计利息额,所述c为每百元面值年利息,所述t为起息日或上一付息日至结算日的实际天数,所述结算日为所述第一时间数据,

所述ty为本付息周期所在计息年度的实际天数,所述m为每百元面值当前剩余本金值。

37.在一种可能的实施方式中,所述根据所述第一代码数据的数据类型,确定所述第一代码数据的计算模型,包括:

38.当第一代码数据对应的数据类型为处于最后付息周期的附息债券、待偿期在一年及以内的零息债券和/或待偿期在一年及以内的贴现债券时,确定所述第一代码数据的计算模型为:

39.其中,所述y为所述到期收益率,所述fv为到期兑付日债券本息和;当第一代码数据对应的数据类型为处于最后付息周期的附息债券时,所述当第一代码数据对应的数据类型为所述待偿期在一年及以内的零息债券时,所述fv=m+n

×

c;当第一代码数据对应的数据类型为所述待偿期在一年及以内的贴现债券时,所述fv=m;所述d为从债券结算日至债券兑付日为止的剩余流通天数,所述pv为债券全价,所述f为年付息频率,所述ty为计息年度的实际天数,所述m为所述处于最后付息周期的附息债券、所述待偿期在一年及以内的零息债券和/或所述待偿期在一年及以内的贴现债券的债券面值。

40.在一种可能的实施方式中,所述根据所述第一代码数据的数据类型,确定所述第一代码数据的计算模型,包括:

41.当第一代码数据对应的数据类型为待偿期在一年以上的零息债券和待偿期在一年以上的贴现债券时,确定所述第一代码数据的计算模型为:

[0042][0043]

其中,所述y为所述到期收益率,所述fv为到期兑付日债券本息和;当第一代码数据对应的数据类型为所述待偿期在一年及以内的零息债券时,所述fv=m+n

×

c;当第一代码数据对应的数据类型为待偿期在一年以上的贴现债券时,所述fv=m,所述m为结算日至到期兑付日的整年数,所述结算日为所述第一时间数据,所述pv为债券全价,所述ty为计息年度的实际天数。

[0044]

在一种可能的实施方式中,所述根据所述第一代码数据的数据类型,确定所述第一代码数据的计算模型,包括:

[0045]

当第一代码数据对应的数据类型为不处于最后付息周期的附息债券时,确定所述第一代码数据的计算模型为第一代码数据的计算模型为

[0046]

其中,所述pv为所述不处于最后付息周期的附息债券的全价,所述c为每百元面值年利息,所述f为年付息频率,所述ts为付息周期的实际天数,所述d为结算日至下一付息日的天数,所述n为结算日至到期兑付日的债券付息次数,所述结算日为所述第一时间数据,所述y为所述不处于最后付息周期的附息债券的到期收益率。

[0047]

在一种可能的实施方式中,所述根据所述第一代码数据的数据类型,确定所述第

一代码数据的计算模型,包括:

[0048]

当第一代码数据对应的数据类型为含权债券时,确定所述第一代码数据的计算模型为:

[0049][0050]

其中,所述pv为所述含权债券的债券全价,所述y为所述含权债券的到期收益率,所述c为每百元面值年利息,所述n为结算日至行权日的下一个付息日的债券付息次数,所述结算日为所述第一时间数据,ts为付息周期的实际天数,所述d为结算日至下一付息日的天数。

[0051]

在一种可能的实施方式中,所述根据所述第一代码数据的数据类型,确定所述第一代码数据的计算模型,包括:

[0052]

当第一代码数据对应的数据类型为提前还本债券时,确定所述第一代码数据的计算模型为:

[0053]

其中,所述ai为每百元面值所述提前还本债券的应计利息额,所述ai0为不考虑提前还本时计算出的应计利息,所述v为所述提前还本债券发行总额,vj为各付息日的还本量,所述∑vj为还本日小于或等于结算日的所有还本量之和。

[0054]

或者,

[0055][0056]

pv为所述提前还本债券的债券全价,所述m为场务维护的所述提前还本债券面值,所述vi为从结算日起第i个付息日的还本量,所述v为场务维护的债券发行总额,所述ci为从结算日起第i个付息日对应的票面年利息,其中,所述c

i0

为按照不含所述提前还本债券计算规则计算出的第i个付息周期的票面年利息,所述v为债券发行总额,所述∑vj为还本日小于该付息日的所有还本量之和,所述y为所述提前还本债券的到期收益率,所述c为每百元面值年利息,所述n为结算日至行权日的下一个付息日的债券付息次数,所述结算日为所述第一时间数据,所述ts为付息周期的实际天数,所述d为结算日至下一付息日的天数。

[0057]

在一种可能的实施方式中,所述计算结果包括:应计利息、全价和/或到期收益率。

[0058]

第二方面,本技术实施例提供一种数据处理装置,所述装置包括:处理模块和显示模块;

[0059]

所述处理模块,用于接收用户对计算控件的第一操作;

[0060]

所述处理模块,还用于响应于所述第一操作;

[0061]

所述显示模块,用于显示第一用户界面,所述第一用户界面中包括用于接收代码类数据输入的第一输入框,和用于接收时间类数据输入的第二输入框;

[0062]

所述处理模块,还用于在所述第一输入框中接收用户输入的第一代码数据;

[0063]

所述处理模块,还用于在所述第二输入框中接收用户输入的第一时间数据;

[0064]

所述处理模块,还用于确定所述第一代码数据的计算模型;

[0065]

所述处理模块,还用于根据所述第一时间数据和所述计算模型,得到计算结果。

[0066]

在一种可能的实施方式中,所述处理模块,还用于根据所述第一代码数据的数据类型,确定所述第一代码数据的计算模型。

[0067]

在一种可能的实施方式中,所述处理模块,还用于在所述第一输入框中接收用户输入的附息债券代码、零息债券代码、贴现债券代码、附息式资产支持证券代码、贴现债券代码、附息债券代码、含权债券代码或提前还本债券代码。

[0068]

在一种可能的实施方式中,所述处理模块,还用于将所述第一时间数据输入所述第一代码数据的计算模型中;

[0069]

所述处理模块,还用于利用所述第一代码数据的计算模型,输出所述计算结果;

[0070]

其中,所述计算结果包括下述的一种或多种:应计利息、债券全价、到期收益率。

[0071]

在一种可能的实施方式中,所述处理模块,还用于接收用户对所述第二输入框的第二操作;

[0072]

所述处理模块,还用于响应于所述第二操作;

[0073]

所述显示模块,还用于显示用于用户选择日期的日历界面;

[0074]

所述处理模块,还用于接收用户在所述日历界面中对第一时间数据的选择操作;

[0075]

所述处理模块,还用于响应于所述选择操作,在所述第二输入框中显示所述第一时间数据。

[0076]

在一种可能的实施方式中,所述处理模块,还用于当第一代码数据的数据类型为附息债券时,确定所述第一代码数据的计算模型为:

[0077]

其中,所述ai为每百元面值所述附息债券的应计利息额,所述c为每百元面值年利息,所述t为起息日或上一付息日至结算日的实际天数,所述结算日为所述第一时间数据,所述f为年付息频率,ts为付息周期的实际天数。

[0078]

在一种可能的实施方式中,所述处理模块,还用于当第一代码数据对应的数据类型为零息债券时,确定所述第一代码数据的计算模型为:

[0079]

其中,所述ai为每百元面值所述零息债券的应计利息额,所述c为每百元面值年利息,所述t为起息日或上一付息日至结算日的实际天数,所述k为债券起息日至结算日的整年数,所述ty为计息年度的实际天数。

[0080]

在一种可能的实施方式中,所述处理模块,还用于当第一代码数据对应的数据类型为贴现债券时,确定所述第一代码数据的计算模型为

[0081]

其中,所述ai为每百元面值所述贴现债券的应计利息额;所述m为每百元面值到期兑付额,所述t为起息日或上一付息日至结算日的实际天数,所述结算日为所述第一时间数据,所述pd为债券发行价,所述t为起息日至到期兑付日的实际天数。

[0082]

在一种可能的实施方式中,所述处理模块,还用于当第一代码数据对应的数据类

型为附息债券时,确定所述第一代码数据的计算模型为

[0083]

其中,所述ai为每百元面值所述贴现债券的应计利息额,所述c为每百元面值年利息,所述t为起息日或上一付息日至结算日的实际天数,所述结算日为所述第一时间数据,所述ty为本付息周期所在计息年度的实际天数,所述m为每百元面值当前剩余本金值。

[0084]

在一种可能的实施方式中,所述处理模块,还用于当第一代码数据对应的数据类型为处于最后付息周期的附息债券、待偿期在一年及以内的零息债券和/或待偿期在一年及以内的贴现债券时,确定所述第一代码数据的计算模型为:

[0085]

其中,所述y为所述到期收益率,所述fv为到期兑付日债券本息和;当第一代码数据对应的数据类型为处于最后付息周期的附息债券时,所述当第一代码数据对应的数据类型为所述待偿期在一年及以内的零息债券时,所述fv=m+n

×

c;当第一代码数据对应的数据类型为所述待偿期在一年及以内的贴现债券时,所述fv=m;所述d为从债券结算日至债券兑付日为止的剩余流通天数,所述结算日为所述第一时间数据,所述pv为债券全价,所述f为年付息频率,所述ty为计息年度的实际天数,所述m为所述处于最后付息周期的附息债券、所述待偿期在一年及以内的零息债券和/或所述待偿期在一年及以内的贴现债券的债券面值。

[0086]

在一种可能的实施方式中,所述处理模块,还用于当第一代码数据对应的数据类型为待偿期在一年以上的零息债券和待偿期在一年以上的贴现债券时,确定所述第一代码数据的计算模型为:

[0087][0088]

其中,所述y为所述到期收益率,所述fv为到期兑付日债券本息和;当第一代码数据对应的数据类型为所述待偿期在一年及以内的零息债券时,所述fv=m+n

×

c;当第一代码数据对应的数据类型为待偿期在一年以上的贴现债券时,所述fv=m,所述m为结算日至到期兑付日的整年数,所述pv为债券全价,所述ty为计息年度的实际天数。

[0089]

在一种可能的实施方式中,所述处理模块,还用于当第一代码数据对应的数据类型为不处于最后付息周期的附息债券时,确定所述第一代码数据的计算模型为

[0090]

其中,所述pv为所述不处于最后付息周期的附息债券的全价,所述c为每百元面值年利息,所述f为年付息频率,所述ts为付息周期的实际天数,所述d为结算日至下一付息日的天数,所述n为结算日至到期兑付日的债券付息次数,所述结算日为所述第一时间数据,所述y为所述不处于最后付息周期的附息债券的到期收益率。

[0091]

在一种可能的实施方式中,所述处理模块,还用于当第一代码数据对应的数据类型为含权债券时,确定所述第一代码数据的计算模型为:

[0092][0093]

其中,所述pv为所述含权债券的债券全价,所述y为所述含权债券的到期收益率,所述c为每百元面值年利息,所述n为结算日至行权日的下一个付息日的债券付息次数,ts为付息周期的实际天数,所述d为结算日至下一付息日的天数。

[0094]

在一种可能的实施方式中,所述处理模块,还用于当第一代码数据对应的数据类型为提前还本债券时,确定所述第一代码数据的计算模型为:

[0095]

其中,所述ai为每百元面值所述提前还本债券的应计利息额,所述ai0为不考虑提前还本时计算出的应计利息,所述v为所述提前还本债券发行总额,vj为各付息日的还本量,所述∑vj为还本日小于或等于结算日的所有还本量之和。

[0096]

或者,

[0097][0098]

pv为所述提前还本债券的债券全价,所述m为场务维护的所述提前还本债券面值,所述vi为从结算日起第i个付息日的还本量,所述v为场务维护的债券发行总额,所述ci为从结算日起第i个付息日对应的票面年利息,其中,所述c

i0

为按照不含所述提前还本债券计算规则计算出的第i个付息周期的票面年利息,所述v为债券发行总额,所述∑vj为还本日小于该付息日的所有还本量之和,所述y为所述提前还本债券的到期收益率,所述c为每百元面值年利息,所述n为结算日至行权日的下一个付息日的债券付息次数,所述结算日为所述第一时间数据,所述ts为付息周期的实际天数,所述d为结算日至下一付息日的天数。

[0099]

在一种可能的实施方式中,所述计算结果包括:应计利息、全价和/或到期收益率。

[0100]

第三方面,本技术实施例提供一种电子设备,包括:存储器和处理器。存储器,用于存储程序指令;处理器,用于调用并执行所述存储器中的程序指令,执行如上任一项所述的方法。

[0101]

第四方面,本技术实施例提供一种计算机可读存储介质,计算机可读存储介质中存储有计算机程序,当计算机程序被处理器执行时,实现如上任一项所述的方法。

[0102]

本技术实施例提供一种数据处理方法和装置,在接收并响应用户对计算控件的第一操作后,可以显示包括用于接收代码类数据输入的第一输入框和用于接收时间类数据输入的第二输入框的第一用户界面。通过在所述第一输入框中接收用户输入的第一代码数据,以及在所述第二输入框中接收用户输入的第一时间数据,确定所述第一代码数据的计算模型。用户可以通过输入所要查询的投资项目相关的第一代码数据,确定不同投资项目对应的计算模型,从而对于不同的投资项目,电子设备可以使用不同的计算模型,自动计算出相应的计算结果,提高了数据的计算效率和计算结果的准确率。

附图说明

[0103]

此处的附图被并入说明书中并构成本说明书的一部分,示出了符合本公开的实施例,并与说明书一起用于解释本公开的原理。

[0104]

图1为本技术实施例提供的一种应用场景的示意图;

[0105]

图2为本技术实施例提供的一种数据处理方法的流程示意图;

[0106]

图3为本技术实施例提供的一种用户登录界面的示意图;

[0107]

图4为本技术实施例提供的一种用户界面的示意图;

[0108]

图5为本技术实施例提供的一种用户界面的示意图;

[0109]

图6为本技术实施例提供的一种第一用户界面的示意图;

[0110]

图7为本技术实施例提供的一种第一用户界面的示意图;

[0111]

图8为本技术实施例提供的一种电子设备的结构示意图。

[0112]

通过上述附图,已示出本公开明确的实施例,后文中将有更详细的描述。这些附图和文字描述并不是为了通过任何方式限制本公开构思的范围,而是通过参考特定实施例为本领域技术人员说明本公开的概念。

具体实施方式

[0113]

这里将详细地对示例性实施例进行说明,其示例表示在附图中。下面的描述涉及附图时,除非另有表示,不同附图中的相同数字表示相同或相似的要素。以下示例性实施例中所描述的实施方式并不代表与本公开相一致的所有实施方式。相反,它们仅是与如所附权利要求书中所详述的、本公开的一些方面相一致的装置和方法的例子。

[0114]

随着我国经济不断增长,居民的生活也发生了翻天覆地的变化,随着货币收入的增加,个人经济与股份制经济都得到了快速的增长,“理财”也因此走进了广大居民的生活。民众为了使自己的钱财能够更好地升值,因此寻找新的投资项目。在进行项目投资前期,对投资项目进行数据分析是一个重要步骤,例如,计算投资项目对应的应计利息和到期收益率。

[0115]

目前,基于投资项目的数据很多,且数据类型非常丰富。人们需要自行下载于投资项目相关的数据,并人为进行计算。

[0116]

但上述方法需要人们手动对投资项目相关的数据进行计算,计算效率较低且得到的计算结果不准确。

[0117]

基于上述问题,本技术实施例提供一种数据处理方法,在接收并响应用户对计算控件的第一操作后,可以显示包括用于接收代码类数据输入的第一输入框和用于接收时间类数据输入的第二输入框的第一用户界面。通过在第一输入框中接收用户输入的第一代码数据,以及在第二输入框中接收用户输入的第一时间数据,确定第一代码数据的计算模型。用户可以通过输入所要查询的投资项目相关的第一代码数据,确定不同投资项目对应的计算模型,从而对于不同的投资项目,电子设备可以使用不同的计算模型,自动计算出相应的计算结果,提高了数据的计算效率和计算结果的准确率。

[0118]

图1为本技术实施例提供的一种应用场景的示意图。如图1所示,本实施例提供的应用场景可以包括:用户101、终端102、服务器103和数据中心104;其中,数据中心存储有各个类型的债券的基本信息,比如债券的年付息频率和债券发行价格等。终端102接收用户

101打开第一用户界面的指令,显示包括用于接收代码类数据的第一输入框和用于接收时间类数据输入的第二输入框的第一用户界面,在接收用户101在第一输入框中输入的第一代码数据,以及在第二输入框中输入的第一时间数据后,由服务器103向数据中心104发送数据获取请求,以在数据中心获取债券的基本信息,服务器103对获取到的数据利用对应的计算模型进行处理,得到计算结果,并将处理后的结果在终端102中进行展示。终端102可以为:手机、台式电脑、台式一体机、平板电脑、智能手表、智能手环、智能眼镜以及其他具备显示屏幕的终端设备等,本技术实施例对此不予限定。

[0119]

下面通过具体实施例对本技术的技术方案进行详细说明。需要说明的是,下面这几个具体的实施例可以相互结合,对于相同或相似的概念或过程可能在某些实施例中不再赘述。下面将结合附图,对本技术的实施例进行描述。

[0120]

图2为本技术实施例提供的一种数据处理方法的流程示意图。如图2所示,该数据处理方法可以包括如下步骤:

[0121]

s201:接收用户对计算控件的第一操作。

[0122]

可能的实现方式中,第一操作可以为用户将鼠标光标移动至计算控件处后的单击操作或双击操作,通过第一操作可以触发计算控件。可以理解的是,第一操作可以根据实际场景包括其他内容,本技术实施例中对此不做限定。

[0123]

可能的实现方式中,用户可以通过一些操作来找到计算控件。例如,用户可以通过账号、密码或其他方式进行系统登录,其中,图3为系统登录界面的示意图。在用户利用某账号完成登录后,电子设备可以显示如图4所示的用户界面,该用户界面中包括菜单401,其中,菜单401包括咨询研究菜单4011、视频菜单4012、智慧数据菜单4013、策略工具菜单4014、解析计算菜单4015和交易中心菜单4016等)。

[0124]

如图4所示,该第一用户界面中除包括菜单401外,还可以包括其他的控件或模块,例如:修改控件402、用户控件404、全部显示控件404、模块405、模块406、模块407、模块408、模块409或模块410等控件或模块。

[0125]

其中,修改控件402用于根据用户需求,对菜单401中的标题内容执行删除、添加或更改排序等各类型操作。例如,用户可以通过鼠标拖拽调整菜单411中的标题内容的顺序。

[0126]

用户控件403用于实现显示用户信息、更改系统皮肤或退出系统等其他功能。

[0127]

模块405、模块406、模块407、模块408、模块409和模块410用于显示系统提供的各项功能对应的图文信息。

[0128]

在接收用户对解析计算菜单4015的操作后,可以显示如图5所示的用户界面,在该用户界面中,计算控件可以为债券计算器501。

[0129]

s202:响应于第一操作,显示第一用户界面。

[0130]

可能的实现方式中,计算控件设置有跳转链接,响应于用户对计算控件的第一操作后,电子设备可以显示第一用户界面。

[0131]

本技术实施例中,第一用户界面中包括用于接收代码类数据输入的第一输入框,和用于接收时间类数据输入的第二输入框。

[0132]

示例性的,图6为本技术实施例提供的一种第一用户界面的示意图。如图6所示,该第一用户界面包括第一输入框601和第二输入框602。其中,第一输入框601可以用于接收所要查询的债券代码数据的输入,第二输入框602可以用于输入时间类数据。

[0133]

如图6所示,该第一用户界面中除包括第一输入框601和第二输入框602外,还可以包括其他菜单栏和显示框,例如:债券计算器菜单栏603、基本信息菜单栏604、风险测度菜单栏605、结算信息菜单栏606和债券简称显示框603等。

[0134]

其中,债券计算器菜单栏603中包括多个显示框,用于显示计算结果。例如,到期收益率显示框608,用于显示第一代码数据对应的债券的到期收益率的计算结果,应计利息显示框609,用于显示第一代码数据对应的债券的应急利息的计算结果。

[0135]

基本信息菜单栏604包括多个显示框,用于显示第一代码数据对应债券的基本信息,例如,该债券的起息日、利率类型、票面利率、到期日和最新面值等,这些基本信息为债券发行后从官方获取的数据,每一种债券对应有各自的基本信息,例如,16福特汽车01的起息日为2016年8月4日,票面利率为0.0318,到期日为2019年8月4日,最新面值为100。在获取这些数据后,将数据存储至数据库中,这样,在接收用户输入的第一代码数据后,可以在数据库中查询该第一代码数据对应债券的相关数据。

[0136]

风险测度菜单栏605包括多个显示框,用于显示债券对应的麦久利久期、修正久期和信用利差等数据。

[0137]

结算信息菜单栏606包括多个显示框,用于显示结算净价、计算全价、应急利息总额、中介费用、结算总额和交易费用等数据。

[0138]

债券简称显示框607用于显示第一代码数据对应的债券名称。

[0139]

可以理解,除以上显示框、输入框和菜单栏外,第一用户界面还可以包括其他的显示框、输入框和菜单栏,本技术实施例不再一一赘述。

[0140]

s203:在第一输入框中接收用户输入的第一代码数据。

[0141]

本技术实施例中,第一代码数据可以是用户所要查询的债券对应的代码数据,例如,附息债券代码、零息债券代码、贴现债券代码、附息式资产支持证券代码、贴现债券代码、附息债券代码、含权债券代码或提前还本债券代码。

[0142]

可能的实现方式中,电子设备可以在第一输入框中接收用户输入的附息债券代码、零息债券代码、贴现债券代码、附息式资产支持证券代码、贴现债券代码、附息债券代码、含权债券代码或提前还本债券代码。

[0143]

示例性的,若用户想查询a债券对应的数据,若a债券为提前还本债券且对应的代码数据为1621005.ib,则可以在第一输入框中接收用户输入第一代码数据1621005.ib。可能的实现方式中,用户可以通过键盘输入或语音输入的方式向第一输入框中输入第一代码数据,可以理解为,用户也可以通过其他的方式向第一输入框中输入第一代码数据,本技术实施例不作具体限定。

[0144]

可能的实现方式中,在接收用户输入的第一代码数据后,债券简称显示框607可以显示第一代码数据对应的债券名称,示例性的,如图7所示,若用户在第一输入框601中输入的第一代码数据为1622011.ib,则债券简称显示框603显示债券名称为b债券。

[0145]

s204:在第二输入框中接收用户输入的第一时间数据。

[0146]

可能的实现方式中,在接收并响应用户对第二输入框602的第二操作后,电子设备可以显示用于用户选择日期的日历界面,接收并响应用户在日历界面中对第一时间数据的选择操作后,电子设备可以在第二输入框中显示第一时间数据。

[0147]

示例性的,当接收并响应用户对第二输入框602的第二操作后,如图7所示,电子设

备可以显示用于用户选择日期的日历界面611。当用户在日历界面611中选中第一时间数据为2019年8月2日,电子设备接收并响应用户在日历界面611中对第一时间数据的选择操作,电子设备可以在第二输入框中显示第一时间数据2019-08-02。

[0148]

可能的实现方式中,第二操作可以为用户将鼠标光标移动至第二输入框处后的单击操作或双击操作,通过第一操作可以触发第二输入框。可以理解的是,第一操作可以根据实际场景包括其他内容,本技术实施例中对此不做限定。

[0149]

本技术实施例中,第一时间数据可以是用户想要查询的日期。例如,若用户想查询9月8日的债券的应计利息,则第一时间数据可以是9月8日。

[0150]

可能的实现方式中,用户可以通过鼠标点击所要查询的日期,在第二输入框中输入第一时间数据。用户也可以通过其他的方式向第二输入框中输入第一时间数据,本技术实施例不作具体限定。

[0151]

s205:确定第一代码数据的计算模型。

[0152]

可能的实现方式中,可以根据第一代码数据的数据类型,确定第一代码数据的计算模型。

[0153]

示例性的,若用户在第一输入框中输入的第一代码数据为1622011.ib,则可以判断1622011.ib对应的债券为附息债券,则确定第一代码数据的计算模型为附息债券对应的计算模型。

[0154]

s206:根据第一时间数据和计算模型,得到计算结果。

[0155]

本技术实施例中,计算结果包括:应计利息、债券全价和/或到期收益率。其中,债券全价=债券净价+应计利息。

[0156]

可能的实现方式中,将第一时间数据输入第一代码数据的计算模型中,利用第一代码数据的计算模型,输出计算结果。

[0157]

可以理解为,通过在数据库中获取第一代码数据对应债券的基本信息以及计算模型,根据用户所输入的第一时间数据,得到计算结果。

[0158]

可能的实现方式中,用户可以通过可视化界面查看计算结果。

[0159]

示例性的,如图7所示,用户在第一输入框中输入的第一代码数据为1622011.ib,可以在到期收益率显示框608显示第一代码数据对应的债券的到期收益率的计算结果为208599%,可以在应计利息显示框609显示第一代码数据对应的债券的应急利息的计算结果为3.61233,以及在全价显示框610显示第一代码数据对应的债券的全价的计算结果为103.1638万元。

[0160]

可能的实现方式中,计算结果的准确性与计息基准有关,为更准确的得到计算结果,下面对本技术提供的一种计息基准进行介绍。

[0161]

可能的实现方式中,计息基准可以为实际的计息天数/实际的计息基础,例如,起息日为2012年1月1日,首次支付日为2012年5月1日,2012年为闰年共366天,则计息基准为121/366。

[0162]

可能的实现方式中,计息基准可以为实际的计息天数/365,其中,每一年都按照365天来进行计算。例如,起息日为2012年1月1日,首次支付日为2012年5月1日,2012年为闰年共366天,则计息基准为121/365。

[0163]

可能的实现方式中,计息基准可以为实际的计息天数/360,其中,每一年都按照

360天来进行计算。例如,起息日为2012年1月1日,首次支付日为2012年5月1日,2012年为闰年共366天,则计息基准为121/360。

[0164]

可能的实现方式中,计息基准可以为(实际的计息天数-1)/365f,其中,在实际的计息天数中把闰年的2月29日那一天除去。例如,起息日为2012年2月29日,首次支付日为2012年3月6日,从2月29到3月6日为7天,但因2012年为闰年,则计息基准为(7-1)/360。

[0165]

可能的实现方式中,若实际的计息天数满一个月时,则计息基准为30/360。当实际的计息天数不满一个月时,则计息基准为实际的计息天数/360。

[0166]

本技术实施例中,在接收并响应用户对计算控件的第一操作后,可以显示包括用于接收代码类数据输入的第一输入框和用于接收时间类数据输入的第二输入框的第一用户界面。通过在第一输入框中接收用户输入的第一代码数据,以及在第二输入框中接收用户输入的第一时间数据,可以确定第一代码数据的计算模型。这样,用户可以通过输入所要查询的投资项目相关的第一代码数据,确定不同投资项目对应的计算模型,这样可以根据不同投资项目对应的计算模型,自动计算出相应的计算结果,提高了数据的计算效率和计算结果的准确率。

[0167]

在图2对应的实施例的基础上,一种可能的实现方式中,当第一代码数据的数据类型为附息债券时,确定第一代码数据的计算模型为

[0168]

本技术实施例中,附息债券可以包括处于最后付息周期的附息债券和不处于最后付息周期的附息债券,其中,附息债券包括固定利率债券和浮动利率债券。

[0169]

本技术实施例中,ai为每百元面值附息债券的应计利息额,c为每百元面值年利息,t为起息日或上一付息日至结算日的实际天数,结算日为第一时间数据,f为年付息频率,ts为付息周期的实际天数。

[0170]

可能的实现方式中,若第一代码数据类型为处于最后付息周期的付息债券时,可以确定第一代码数据的计算模型为其中,d为从债券结算日至债券兑付日为止的剩余流通天数,结算日为第一时间数据,pv为债券全价,f为年付息频率,ty为计息年度的实际天数,m为处于最后付息周期的附息债券的债券面值。

[0171]

示例性的,若用户在第一输入框中输入的第一代码数据为1622011.ib,则可以确定第一代码数据的数据类型为最后付息周期的付息债券时,且为固定利率债券,则可以在数据库中获取第一代码数据1622011.ib对应的16福特汽车01的基本信息,例如起息日为2016年8月4日,到期日为2019年8月4日,买入日期为2019年3月21日,年付息频率f为1,债券面值m为100,若计息基础为30/360,则付息周期的实际天数ts为360,计息年度的实际天数ty为360,从债券买入日至债券到期日为止的剩余流通天数d为133天,则起息日至结算日的实际天数t为227天,根据前述数据,可以得到应计利息ai为2.005166667,到期收益率y为5.8282%。其中,官方提供的应计利息2.00517和到期收益率5.8282%。

[0172]

可能的实现方式中,若第一代码数据类型为不处于最后付息周期的付息债券,且该附息债券属于固定利率债券时,可以确定第一代码数据的计算模型为

[0173]

其中,pv为不处于最后付息周期的附息债券的全价,c为每百元面值年利息,f为年付息频率,ts为付息周期的实际天数,d为结算日至下一付息日的天数,n为结算日至到期兑付日的债券付息次数,y为不处于最后付息周期的附息债券的到期收益率。

[0174]

示例性的,若用户在第一输入框中输入的第一代码数据为1722017.ib,则可以确定第一代码数据的数据类型为不最后付息周期的付息债券,且为固定利率债券,则可以在数据库中获取第一代码数据1722017.ib对应的17福特汽车02的基本信息,例如起息日为2017年6月12日,到期日为2020年6月12日,买入日期为2019年3月21日,年付息频率f为1,债券面值m为100,若计息基础为30/360,则付息周期的实际天数ts为360,计息年度的实际天数ty为360,结算日至下一付息日的天数d为81天,则起息日至结算日的实际天数t为229天,根据前述数据,可以得到应计利息ai为4.1695,到期收益率y为6.2281%。其中,官方提供的应计利息4.1695和到期收益率6.2281%。

[0175]

可能的实现方式中,若第一代码数据对应的数据类型为不处于最后付息周期的付息债券,且该附息债券属于浮动利率债券时,可以确定第一代码数据的计算模型为:

[0176]

其中,pv为不处于最后付息周期的附息债券的全价,ci为每百元面值年利息,f为年付息频率,ts为付息周期的实际天数,d为结算日至下一付息日的天数,n为结算日至到期兑付日的债券付息次数,结算日为第一时间数据,y为不处于最后付息周期的附息债券的到期收益率。

[0177]

可能的理解方式中,因浮动利率债券对应的债券利率会随市场利率而定期浮动,可以理解为,债券利率在偿还期内可以进行变动和调整,浮动利率债券的利率通常根据市场基准利率加上一定的利差来确定。下面对几种不同的ci的计算方式进行介绍。

[0178]

可能的实现方式中,可以使用系统中最新生效的基准利率值计算付息周期的票面利率,系统中最新生效的基准利率值以目前逻辑下基准利率窗口显示的值为准,在这一票面利率和初始利息c1的基础上计算该付息周期的票面年利息c

2-cn。在计算过程中,需考虑利率上下限、基准利率精度等相关要素,

[0179]

可能的实现方式中,若c1的支付日等于当前交易日所处付息周期的支付日,则使用当前票面利率计算票面年利息ci。

[0180]

可能的实现方式中,若c1的支付日大于当前交易日所处付息周期的支付日,则使用与上述计算c

2-cn相同的规则用于计算票面年利息的基准利率值,例如,使用系统中最新生效的基准利率值计算付息周期的票面利率,系统中最新生效的基准利率值以目前逻辑下基准利率窗口显示的值为准。在这种情况下,应计利息的计算需要进行修改,使用由本规则确定的c1替代原应计利息公式中的c。

[0181]

本技术实施例中,将附息债券分为处于最后付息周期的附息债券和不处于最后付息周期的附息债券,对于不同类型的付息债券使用不同的计算模型来进行计算,使得得到的计算结果近似接近官方提供的数据,具有较高的准确率。

[0182]

在图2对应的实施例的基础上,一种可能的实现方式中,当第一代码数据对应的数据类型为零息债券时,确定第一代码数据的计算模型为:

[0183][0184]

其中,ai为每百元面值零息债券的应计利息额,c为每百元面值年利息,t为起息日或上一付息日至结算日的实际天数,结算日为第一时间数据,k为债券起息日至结算日的整年数,ty为计息年度的实际天数。

[0185]

本技术实施例中,零息债券可以包括待偿期在一年以上的零息债券和待偿期在一年及以内的零息债券。

[0186]

可能的实现方式中,待偿期在一年以上的零息债券时,确定第一代码数据的计算模型为:

[0187][0188]

其中,y为到期收益率,fv为到期兑付日债券本息和,fv=m+n

×

c,m为结算日至到期兑付日的整年数,pv为债券全价,ty为计息年度的实际天数。

[0189]

可能的实现方式中,当第一代码数据对应的数据类型为待偿期在一年及以内的零息债券时,确定第一代码数据的计算模型为:其中,y为到期收益率,fv为到期兑付日债券本息和;fv=m+n

×

c;;d为从债券结算日至债券兑付日为止的剩余流通天数,结算日为第一时间数据,c为每百元面值年利息,pv为债券全价,f为年付息频率,ty为计息年度的实际天数,m为待偿期在一年以上的零息债券的债券面值。

[0190]

示例性的,若用户在第一输入框中输入的第一代码数据为111417003.ib,则可以确定第一代码数据的数据类型为待偿期在一年及以内的零息债券,则可以在数据库中获取第一代码数据111417003.ib对应的债券14光大cd003的基本信息,例如起息日为2014年7月30日,到期日为2015年1月30日,买入日期为2015年1月22日,债券面值m为100,债券起息日至结算日的整年数k为0,每百元面值年利息c为4.72,若计息基础为实际计息天数/360,则付息周期的实际天数ts为360,计息年度的实际天数ty为360,从债券买入日至债券到期日为止的剩余流通天数d为8天,则起息日至结算日的实际天数t为176天,根据前述数据,可以得到应计利息ai为2.307555556,到期收益率y为49.7599%。其中,官方提供的应计利息2.307556和到期收益率49.7599%。

[0191]

本技术实施例中,将零息债券分为待偿期在一年及以内的零息债券和待偿期在一年以上的零息债券,对于不同类型的零息债券使用不同的计算模型来进行计算,使得得到的计算结果近似接近官方提供的数据,具有较高的准确率。

[0192]

在图2对应的实施例的基础上,一种可能的实现方式中,当第一代码数据对应的数据类型为贴现债券时,确定第一代码数据的计算模型为:

[0193]

其中,ai为每百元面值贴现债券的应计利息额;m为每百元面值到期兑付额,t为起息日或上一付息日至结算日的实际天数,结算日为第一时间数据,pd为债券发行价,t为起息日至到期兑付日的实际天数。

[0194]

本技术实施例中,贴现债券可以包括待偿期在一年以上的贴现债券和待偿期在一年及以内的贴现债券。

[0195]

可能的实现方式中,当第一代码数据对应的数据类型为待偿期在一年以上的贴现债券时,确定第一代码数据的计算模型为:

[0196][0197]

其中,y为到期收益率,fv为到期兑付日债券本息和;fv=m,m为结算日至到期兑付日的整年数,结算日为第一时间数据,m为每百元面值到期兑付额,pv为债券全价,ty为计息年度的实际天数。

[0198]

可能的实现方式中,当第一代码数据对应的数据类型为待偿期在一年及以内的贴现债券时,确定第一代码数据的计算模型为:

[0199]

其中,y为到期收益率,fv为到期兑付日债券本息和;fv=m,m为每百元面值到期兑付额,pv为债券全价,ty为计息年度的实际天数。

[0200]

示例性的,若用户在第一输入框中输入的第一代码数据为111990361.ib,则可以确定第一代码数据的数据类型为待偿期在一年及以内的贴现债券,则可以在数据库中获取第一代码数据111990361.ib对应的债券19泸州商行cd002的基本信息,例如起息日为2019年1月16日,到期日为2019年4月16日,买入日期为2019年3月26日,债券面值m为100,每百元面值年利息c为4.72,若计息基础为实际计息天数/360,则计息年度的实际天数ty为365,从债券买入日至债券到期日为止的剩余流通天数d为21天,起息日至到期兑付日的实际天数t为90天,起息日至结算日的实际天数t为69天,债券全价pv为99.55361,根据前述数据,可以得到应计利息ai为0.55361,到期收益率y为7.7935%。其中,官方提供的应计利息2.307556和到期收益率7.7935%。

[0201]

本技术实施例中,将贴现债券分为待偿期在一年及以内的贴现债券和待偿期在一年以上的贴现债券,对于不同类型的贴现债券使用不同的计算模型来进行计算使得得到的计算结果近似接近官方提供的数据,具有较高的准确率。

[0202]

在图2对应的实施例的基础上,一种可能的实现方式中,当第一代码数据对应的数据类型为附息式资产支持证券时,确定第一代码数据的计算模型为

[0203]

其中,ai为每百元面值贴现债券的应计利息额,c为每百元面值年利息,t为起息日或上一付息日至结算日的实际天数,结算日为第一时间数据,ty为本付息周期所在计息年度的实际天数,m为每百元面值当前剩余本金值。

[0204]

示例性的,若用户在第一输入框中输入的第一代码数据为111692998.ib,则可以确定第一代码数据的数据类型为附息式资产支持证券,则可以在数据库中获取第一代码数据111692998.ib对应的债券16南京银行cd057的基本信息,例如起息日为2016年5月5日,到期日为2019年5月5日,买入日期为2019年3月25日,债券面值m为100,每百元面值年利息c为4.72,若计息基础为实际计息天数/360,则计息年度的实际天数ty为365,每百元面值当前剩余本金值m为100,从债券买入日至债券到期日为止的剩余流通天数d为41天,起息日至到期兑付日的实际天数t为90天,起息日至结算日的实际天数t为69天,债券全价pv为99.44666667,根据前述数据,可以得到应计利息ai为0.451685393。其中,官方提供的应计利息为0.44667。

[0205]

本技术实施例中,对于数据类型为附息式资产支持证券的数据使用对应的计算模型来计算应计利息,使得得到的计算结果近似接近官方提供的数据,具有较高的准确率。

[0206]

在图2对应的实施例的基础上,一种可能的实现方式中,当第一代码数据对应的数据类型为含权债券时,确定第一代码数据的计算模型为:

[0207][0208]

其中,pv为含权债券的债券全价,y为含权债券的到期收益率,c为每百元面值年利息,n为结算日至行权日的下一个付息日的债券付息次数,ts为付息周期的实际天数,d为结算日至下一付息日的天数,结算日为第一时间数据,。

[0209]

本技术实施例中,对于数据类型为含权债券的数据,使用对应的计算模型来计算应计利息,使得得到的计算结果近似接近官方提供的数据,具有较高的准确率。

[0210]

在图2对应的实施例的基础上,一种可能的实现方式中,当第一代码数据对应的数据类型为提前还本债券时,确定第一代码数据的计算模型为:

[0211]

其中,ai为每百元面值提前还本债券的应计利息额,ai0为不考虑提前还本时计算出的应计利息,v为提前还本债券发行总额,vj为各付息日的还本量,∑vj为还本日小于或等于结算日的所有还本量之和。

[0212]

当第一代码数据对应的数据类型为提前还本债券时,还可以确定第一代码数据的计算模型为:

[0213][0214]

其中,pv为提前还本债券的债券全价,m为场务维护的提前还本债券面值,vi为从结算日起第i个付息日的还本量,vn为最后一个支付日兑付的本金量,vn=v-∑v,v为场务维护的债券发行总额,ci为从结算日起第i个付息日对应的票面年利息,其中,c

i0

为按照不含提前还本债券计算规则计算出的第i个付息周期的票面年利息,v为债券发行总额,∑vj为还本日小于该付息日的所有还本量之和,y为提前还本债券的到期收益率,c为每百元面值年利息,n为结算日至行权日的下一个付息日的债券付息次数,结算日为第一时间数据,ts为付息周期的实际天数,d为结算日至下一付息日的天数。

[0215]

可能的实现方式中,对于结算日处于最后付息周期的固定利率和浮动利率债券,仅需在前述实施例中介绍的处于最后付息周期的附息债券对应的计算模型中的fv中考虑提前还本的影响,因此可以在公式中,将到期偿还的面值m替换为最后一期本金偿付金额m

×

vn/v,将到期支付的最后付息周期的利息c/f替换为

[0216]

可能的实现方式中,在计算未过行权日的含权债的到期收益率时,区别在于用于计算上述公式中诸ci的c

i0

在行权日前后是使用不同的票面利率/利差计算出的。在计算已过行权日的含权债的到期收益率时,区别在于上述公式中ci的c

i0

是使用行权后得到的票面利率/利差,而不是当前利率/利差计算出的。对于某特定付息日,计算ci时可以使用在当前系统未考虑提前还本的情况下计算出的该周期票面年利息,乘以剩余本金与总发行量的比例。

[0217]

可能的实现方式中,结算日不处于行权前最后付息周期的行权收益率计算模型为:

[0218][0219]

其中,结算日处于行权前最后付息周期的行权收益率计算模型中,fv的计算公式改变为p为行权价格,n为结算日至行权日的债券付息次数,∑vj为所有提前还本量之和,n为结算日至行权日的下一个付息日的债券付息次数,ts为付息周期的实际天数,c为每百元面值年利息,d为结算日至下一付息日的天数。

[0220]

可能的实现方式中,当第一代码数据对应的数据类型为提前还本债券时,还可以确定第一代码数据的计算模型为:

[0221][0222]

其中,pc0为首次交易净价;ai0为首次交割日应计利息;p为首次交易全价;r为回购利率;d为实际占款天数;d为付息日至到期日的天数;c为百元面值付息额(c=票面利率

×

100/付息频率);p为到期交易全价;ai1为到期交割日应计利息;pc1为到期交易净价;v为债券发行总额;∑vj为还本日小于该回购期间付息日的所有还本量之和;vi为回购期间付息日的还本量,如果回购期间没有提前还本则vi为0。

[0223]

本技术实施例中,对于数据类型为提前还本债券的数据使用对应的计算模型来计算应计利息,使得得到的计算结果近似接近官方提供的数据,具有较高的准确率。

[0224]

下面结合表1对利用本技术实施例提供的计算方法得到的计算结果进行分析。

[0225]

表1

[0226][0227][0228]

本技术实施例对多种类型的债券分别利用各自对应的计算模型进行计算,如表1所示,本技术实施例得到的计算结果(应计利息和到期收益率)与官方提供的数据非常接近,具有较高的准确率。这样,用户在获取官方数据之前,可以通过本技术实施例提供的方法进行计算,得到的计算结果具有很好的参考价值。

[0229]

根据本公开实施例的另一个方面,本公开实施例还提供了一种电子设备,图8为本技术实施例提供的电子设备的硬件结构示意图。如图8所示,本实施例提供的建表语句生成设备80包括:至少一个处理器801和存储器802。该建表语句生成设备80还包括通信部件803。其中,处理器801、存储器802以及通信部件803通过总线804连接。

[0230]

在具体实现过程中,至少一个处理器801执行所述存储器802存储的计算机执行指令,使得至少一个处理器801执行如上的建表语句生成方法。

[0231]

处理器801的具体实现过程可参见上述方法实施例,其实现原理和技术效果类似,本实施例此处不再赘述。

[0232]

在上述的图8所示的实施例中,应理解,处理器可以是中央处理单元(英文:central processing unit,简称:cpu),还可以是其他通用处理器、数字信号处理器(英文:digital signal processor,简称:dsp)、专用集成电路(英文:application specific integrated circuit,简称:asic)等。通用处理器可以是微处理器或者该处理器也可以是任何常规的处理器等。结合发明所公开的方法的步骤可以直接体现为硬件处理器执行完成,或者用处理器中的硬件及软件模块组合执行完成。

[0233]

存储器可能包含高速ram存储器,也可能还包括非易失性存储nvm,例如至少一个磁盘存储器。

[0234]

总线可以是工业标准体系结构(industry standard architecture,isa)总线、外

部设备互连(peripheral component interconnect,pci)总线或扩展工业标准体系结构(extended industry standard architecture,eisa)总线等。总线可以分为地址总线、数据总线、控制总线等。为便于表示,本技术附图中的总线并不限定仅有一根总线或一种类型的总线。

[0235]

本技术还提供一种计算机可读存储介质,所述计算机可读存储介质中存储有计算机执行指令,当处理器执行所述计算机执行指令时,实现如上的建表语句生成方法。

[0236]

上述的计算机可读存储介质,上述可读存储介质可以是由任何类型的易失性或非易失性存储设备或者它们的组合实现,如静态随机存取存储器(sram),电可擦除可编程只读存储器(eeprom),可擦除可编程只读存储器(eprom),可编程只读存储器(prom),只读存储器(rom),磁存储器,快闪存储器,磁盘或光盘。可读存储介质可以是通用或专用计算机能够存取的任何可用介质。

[0237]

一种示例性的可读存储介质耦合至处理器,从而使处理器能够从该可读存储介质读取信息,且可向该可读存储介质写入信息。当然,可读存储介质也可以是处理器的组成部分。处理器和可读存储介质可以位于专用集成电路(application specific integrated circuits,简称:asic)中。当然,处理器和可读存储介质也可以作为分立组件存在于设备中。

[0238]

读者应理解,在本说明书的描述中,参考术语“一个实施例”、“一些实施例”、“示例”、“具体示例”、或“一些示例”等的描述意指结合该实施例或示例描述的具体特征、结构或者特点包含于本公开的至少一个实施例或示例中。在本说明书中,对上述术语的示意性表述不必针对的是相同的实施例或示例。而且,描述的具体特征、结构或者特点可以在任一个或多个实施例或示例中以合适的方式结合。此外,在不相互矛盾的情况下,本领域的技术人员可以将本说明书中描述的不同实施例或示例以及不同实施例或示例的特征进行结合和组合。

[0239]

所属领域的技术人员可以清楚地了解到,为了描述的方便和简洁,上述描述的装置和单元的具体工作过程,可以参考前述方法实施例中的对应过程,在此不再赘述。

[0240]

在本技术所提供的几个实施例中,应该理解到,所揭露的装置和方法,可以通过其它的方式实现。例如,以上所描述的装置实施例仅仅是示意性的,例如,单元的划分,仅仅为一种逻辑功能划分,实际实现时可以有另外的划分方式,例如多个单元或组件可以结合或者可以集成到另一个系统,或一些特征可以忽略,或不执行。

[0241]

作为分离部件说明的单元可以是或者也可以不是物理上分开的,作为单元显示的部件可以是或者也可以不是物理单元,即可以位于一个地方,或者也可以分布到多个网络单元上。可以根据实际的需要选择其中的部分或者全部单元来实现本公开实施例方案的目的。

[0242]

另外,在本公开各个实施例中的各功能单元可以集成在一个处理单元中,也可以是各个单元单独物理存在,也可以是两个或两个以上单元集成在一个单元中。上述集成的单元既可以采用硬件的形式实现,也可以采用软件功能单元的形式实现。

[0243]

集成的单元如果以软件功能单元的形式实现并作为独立的产品销售或使用时,可以存储在一个计算机可读取存储介质中。基于这样的理解,本公开的技术方案本质上或者说对现有技术做出贡献的部分,或者该技术方案的全部或部分可以以软件产品的形式体现

出来,该计算机软件产品存储在一个存储介质中,包括若干指令用以使得一台计算机设备(可以是个人计算机,服务器,或者网络设备等)执行本公开各个实施例方法的全部或部分步骤。而前述的存储介质包括:u盘、移动硬盘、只读存储器(rom,read-only memory)、随机存取存储器(ram,random access memory)、磁碟或者光盘等各种可以存储程序代码的介质。

[0244]

还应理解,在本公开各实施例中,上述各过程的序号的大小并不意味着执行顺序的先后,各过程的执行顺序应以其功能和内在逻辑确定,而不应对本公开实施例的实施过程构成任何限定。

[0245]

以上,仅为本公开的具体实施方式,但本公开的保护范围并不局限于此,任何熟悉本技术领域的技术人员在本公开揭露的技术范围内,可轻易想到各种等效的修改或替换,这些修改或替换都应涵盖在本公开的保护范围之内。因此,本公开的保护范围应以权利要求的保护范围为准。

[0246]

所属领域的技术人员可以清楚地了解到,为了描述的方便和简洁,上述描述的装置和单元的具体工作过程,可以参考前述方法实施例中的对应过程,在此不再赘述。

[0247]

在本技术所提供的几个实施例中,应该理解到,所揭露的装置和方法,可以通过其它的方式实现。例如,以上所描述的装置实施例仅仅是示意性的,例如,单元的划分,仅仅为一种逻辑功能划分,实际实现时可以有另外的划分方式,例如多个单元或组件可以结合或者可以集成到另一个系统,或一些特征可以忽略,或不执行。

[0248]

作为分离部件说明的单元可以是或者也可以不是物理上分开的,作为单元显示的部件可以是或者也可以不是物理单元,即可以位于一个地方,或者也可以分布到多个网络单元上。可以根据实际的需要选择其中的部分或者全部单元来实现本公开实施例方案的目的。

[0249]

另外,在本公开各个实施例中的各功能单元可以集成在一个处理单元中,也可以是各个单元单独物理存在,也可以是两个或两个以上单元集成在一个单元中。上述集成的单元既可以采用硬件的形式实现,也可以采用软件功能单元的形式实现。

[0250]

集成的单元如果以软件功能单元的形式实现并作为独立的产品销售或使用时,可以存储在一个计算机可读取存储介质中。基于这样的理解,本公开的技术方案本质上或者说对现有技术做出贡献的部分,或者该技术方案的全部或部分可以以软件产品的形式体现出来,该计算机软件产品存储在一个存储介质中,包括若干指令用以使得一台计算机设备(可以是个人计算机,服务器,或者网络设备等)执行本公开各个实施例方法的全部或部分步骤。而前述的存储介质包括:u盘、移动硬盘、只读存储器(rom,read-only memory)、随机存取存储器(ram,random access memory)、磁碟或者光盘等各种可以存储程序代码的介质。

[0251]

还应理解,在本公开各实施例中,上述各过程的序号的大小并不意味着执行顺序的先后,各过程的执行顺序应以其功能和内在逻辑确定,而不应对本公开实施例的实施过程构成任何限定。

[0252]

以上,仅为本公开的具体实施方式,但本公开的保护范围并不局限于此,任何熟悉本技术领域的技术人员在本公开揭露的技术范围内,可轻易想到各种等效的修改或替换,这些修改或替换都应涵盖在本公开的保护范围之内。因此,本公开的保护范围应以权利要

求的保护范围为准。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1