钱包服务器、非暂时性计算机可读记录介质和钱包系统的制作方法

1.本公开涉及钱包服务器、非暂时性计算机可读记录介质和钱包系统。

背景技术:

2.日本未经审查的专利申请公开第2019

‑

087081号(jp 2019

‑

087081 a)公开了一种技术,该技术在基于位置信息指定多个可用介质时使用便携式终端来获取用户的位置信息,基于可用介质的使用状态指定用于结算的结算方法,并且对银行服务器执行结算请求处理。

技术实现要素:

3.在有多种结算方法可用的钱包系统中,存在减少复杂性的需求。

4.鉴于以上描述已经完成了本公开,并且本公开提供一种能够减少有多种结算方法可用的钱包系统中的复杂性的钱包服务器、非暂时性计算机可读记录介质以及钱包系统。

5.本公开的第一方面涉及一种钱包服务器。钱包服务器包括具有硬件的处理器。所述处理器被配置为:从被配置为提供多种不同的结算方法的多个结算服务供应商服务器获取包括要提供给用户的内容的附加信息,从所述用户携带的用户终端获取关于所述用户的用户信息,基于所述附加信息和所述用户信息中的至少一种信息在所述多种不同的结算方法中选择至少一种结算方法,以及向所述用户终端发送选择的所述至少一种结算方法。

6.本公开的第二方面涉及一种非暂时性计算机可读记录介质,其记录有钱包程序,所述钱包程序使具有硬件的处理器执行如下步骤:从被配置为提供多种不同的结算方法的多个结算服务供应商服务器获取包括要提供给用户的内容的附加信息,从所述用户携带的用户终端获取关于所述用户的用户信息,基于所述附加信息和所述用户信息中的至少一种信息在所述多种不同的结算方法中选择至少一种结算方法,以及在所述用户终端的显示器上显示选择的所述至少一种结算方法。

7.本公开的第三方面涉及一种钱包系统,其包括钱包服务器、结算服务供应商服务器和用户终端。钱包服务器包括具有硬件的第一处理器。结算服务供应商服务器包括具有硬件的第二处理器,并且被配置为提供预定的结算方法。用户终端包括具有硬件的第三处理器并且由用户携带。所述第一处理器被配置为:获取从所述结算服务供应商服务器发送的包括要提供给所述用户的内容的附加信息;获取从所述用户终端发送的关于所述用户的用户信息;基于所述附加信息和所述用户信息中的至少一种信息,在要由多个所述结算服务供应商服务器分别提供的多种不同的结算方法中选择至少一种结算方法;以及向所述用户终端发送与选择的所述至少一种结算方法有关的信息。所述第三处理器被配置为在所述用户终端的显示器上显示从所述钱包服务器接收的关于所述结算方法的信息。

8.根据本公开的各方面,可以减少钱包系统中的复杂性。

附图说明

9.下面将参照附图描述本发明的示例性实施例的特征、优点以及技术和工业意义,其中,相同的附图标记表示相同的元件,并且其中:

10.图1是示意地示出根据实施例的钱包系统的配置的图;

11.图2是示出根据实施例的钱包系统的每个部件的细节的框图;

12.图3是示意性地示出根据实施例的钱包系统中的支付手段、存款手段以及结算手段的关系的图;

13.图4是示意性地示出根据实施例的钱包系统中的钱包与结算方法之间的关系的图;

14.图5是示出根据实施例的钱包系统执行的选择结算手段的方法的示例的流程图;

15.图6是示出在根据实施例的钱包系统中在用户终端的操作显示单元的列表中显示多个结算手段的示例的图;和

16.图7是示出在根据实施例的钱包系统中在用户终端的操作显示单元上显示包括“apay”的结算手段显示区域的结算画面的示例的图。

具体实施方式

17.在下文中,将参照附图描述本公开的实施例。在以下描述的实施例的所有附图中,相同或相应的部分由相同的附图标记表示。本公开不限于以下描述的实施例。以下实施例中的部件包括本领域技术人员可更换且容易构成的部件或基本相同的部件。

18.钱包系统

19.将参考图1和图2描述根据实施例的钱包系统的配置。如图1所示,钱包系统1具有钱包服务器10、结算服务供应商服务器20、用户终端30和商店终端40。

20.钱包服务器10、结算服务供应商服务器20、用户终端30和商店终端40被配置为通过网络nw彼此进行通信。网络nw例如由因特网网络或移动电话网络构成。网络nw可以包括例如其他通信网络(诸如广域网(wan)、电话通信网络或移动电话等)以及无线通信网络(诸如wifi(注册商标))。

21.钱包服务器

22.钱包服务器10是对钱包系统进行整体管理的服务器,并且由钱包系统1的管理者来管理。参照图2,钱包服务器10包括作为第一处理器的控制器11、通信单元12和存储单元13。控制器11包括结算方法选择单元111。

23.作为具有硬件的第一处理器的控制器11具体包括处理器(例如中央处理器(cpu)、数字信号处理器(dsp)或现场可编程门阵列(fpga))以及主存储单元(例如随机存取存储器(ram)或只读存储器(rom))。存储单元13由从可擦除可编程rom(eprom)、硬盘驱动器(hdd)、可移动介质等中选择的存储介质构成。可移动介质的示例包括盘式记录介质,例如通用串行总线(usb)存储器、光盘(cd)、数字多功能盘(dvd)和蓝光盘(bd)(注册商标)。在存储单元13中,可以存储操作系统(os)、各种程序、各种表、各种数据库等。

24.控制器11将存储在存储单元13中的程序加载到主存储单元的工作区上并运行该程序,从而通过程序的运行来控制各部件等。控制器11通过经由程序的运行来控制部件等,实现符合预定目的的功能。这样,控制器11可以实现符合预定目的的结算方法选择单元111

的功能。结算方法选择单元111可以包括通过机器学习生成的经过学习的模型。即,程序可以是可以实现结算方法选择单元111的功能的学习模型或经过学习的模型。这里,经过学习的模型可以例如通过机器学习(例如使用神经网络的深度学习)而生成预定输入参数和预定输出参数的输入

‑

输出数据集作为训练数据。可以使用作为输入参数的用户信息、结算服务供应商信息和活动信息以及作为输出参数的结算方法的输入

‑

输出数据集作为训练数据,通过机器学习来生成经过学习的模型。

25.作为信息获取单元的通信单元12例如由局域网(lan)接口板和用于无线通信的无线通信电路构成。通信单元12中的lan接口板或无线通信电路连接到网络nw,例如作为公共通信网络的因特网。通信单元12连接到网络nw,以与结算服务供应商服务器20、用户终端30和商店终端40进行通信。

26.在根据实施例的存储单元13中,存储了针对钱包系统的每个用户的用户信息131、钱包信息132、结算信息133和结算服务供应商信息134。

27.用户信息131是关于使用钱包系统的用户的信息。用户信息131的示例包括进行钱包系统的使用登记的用户的用户id、密码、用户名、用户的联系地点(例如,地址、电话号码和邮件地址)、使用登记历史、有关已登记结算方法的信息、结算方法中有关针对存款而登记的其他结算方法的信息、以及结算时的个人识别号。用户信息131中的用户id和密码用于认证处理,例如登录到钱包服务器10。用户信息包括用户使用用户终端30输入的用户选择信息。

28.钱包信息132是关于钱包系统的钱包的信息。钱包是一种使用各种结算方法(例如信用卡和电子货币)管理虚拟存款和取款的应用。钱包信息132的示例包括用户id、结算方法、电子货币的余额、电子货币的存款历史和电子货币的使用历史。

29.结算信息133是关于钱包系统的结算的信息。结算信息133的示例包括用户id、结算中使用的结算手段(例如,电子货币支付(非接触式结算)、扫描支付或代码支付)以及结算历史。

30.结算服务供应商信息134包括要从结算服务供应商服务器20提供的诸如活动信息或积分信息之类的附加信息。该附加信息包括对于使用与用户信息131相关联的用户终端30的结算而要向用户提供的活动信息或积分信息。附加信息包括关于对通过使用用户终端30的结算方法的结算金额的返还率的信息。

31.结算服务供应商服务器

32.结算服务供应商服务器20是管理用户的帐户或信用卡的服务器。结算服务供应商服务器20设置在诸如银行、信用合作社、信用协会或劳工信用协会的银行机构中,或者信用卡公司中。结算服务供应商服务器20包括作为具有硬件的第二处理器的控制器21、通信单元22和存储单元23。控制器21、通信单元22和存储单元23在功能上分别与控制器11、通信单元12和存储单元13相同。

33.在存储单元23中,存储针对钱包系统1的每个用户的账户信息231、信用卡信息232、结算信息233以及积分信息234。账户信息231的示例包括用户的名称、账户号、账户余额以及存取历史。信用卡信息232的示例包括用户名、信用卡号、信用卡的到期日、使用限额和用卡历史。结算信息233的示例包括用户id、结算手段和结算历史。积分信息234的示例包括用户的名称或唯一用户id以及与账户信息或信用卡信息相关联的积分数。在存储单元23

中,进一步存储活动信息235,该活动信息235是关于要由结算服务供应商举办的积分返还或各种活动的信息。活动信息235的示例包括与使用预定结算方法时的积分返还率有关的信息、与进行活动的区域有关的信息以及与要提供给用户的优惠券有关的信息。

34.用户终端

35.作为构成信息通信单元的终端的用户终端30是由用户操作的计算机终端。用户终端30的示例包括由用户拥有的智能电话、移动电话、平板终端、可穿戴计算机或个人计算机、安装在车辆中的汽车导航装置等。用户终端30可以是任何终端,只要该终端可以与钱包服务器10交换信息即可。

36.用户终端30包括控制器31、通信单元32、存储单元33、短距离无线通信单元34、操作显示单元35以及定位单元36。作为具有硬件的第三处理器的控制器31、通信单元32和存储单元33在功能上分别与控制器11、通信单元12和存储单元13相同。通过运行程序,控制器31用作显示控制器311、存款手段登记单元312、结算手段登记单元313、存款处理单元314和结算处理单元315。

37.显示控制器311控制包括显示器的操作显示单元35上的显示内容。显示控制器311基于用户的操作,例如用户的触摸操作或轻击操作,在操作显示单元35上,当用户进行会员登记时显示会员登记画面、当用户登录到钱包系统时显示登录画面、当用户在钱包中存电子货币时显示存款画面、进行结算时显示结算画面35a等。显示控制器311基于用户的操作转换各个画面。下面将描述结算画面35a、购买金额输入画面35b等的细节。

38.存款手段登记单元312登记用于存入电子货币的存款手段。存款手段登记单元312向钱包服务器10发送用于登记要由多个服务供应商操作的多种不同的结算方法作为电子货币的存款手段的存款手段登记请求。具体地,要由多个服务供应商操作的多种不同的结算方法例如是银行帐户和信用卡。接收来自存款手段登记单元312的存款手段登记请求的钱包服务器10的控制器11,将存款手段登记请求中包括的结算方法作为用户信息131存储在存储单元13中,并且将该结算方法登记为存款手段。

39.图3是示意性地示出根据实施例的钱包系统中的支付手段、存款手段和结算手段的关系的图。“支付手段”是指进行结算时作为支付源(资金来源)的手段。作为支付手段,包括银行账户、信用卡、虚拟信用卡和钱包中的电子货币余额。虚拟信用卡是无形信用卡,并且由例如关于卡号、有效期限和认证号(安全码)的信息构成。银行帐户与信用卡和虚拟信用卡中的每一个相关联,并且每张卡的使用金额稍迟从银行帐户中扣除。

[0040]“存款手段”是指用于在作为虚拟的存取帐户的钱包中存入电子货币的手段。作为存款手段,包括支付手段中的银行账户、信用卡和虚拟信用卡。银行账户、信用卡和虚拟信用卡被登记为存款手段,从而可以将电子货币存在钱包中。

[0041]“结算手段”是指使用支付手段进行结算的方法。结算手段的示例包括电子货币支付、扫描支付和代码支付。电子货币支付是通过用户举起用户终端30至商户终端40,在用户终端30的短距离无线通信单元34和商店终端40的短距离无线通信单元44之间以非接触方式进行的结算。扫描支付是通过使用用户终端30的照相机等读取显示在商店终端40上的条形码或qr码(注册商标)而进行的结算。代码支付是通过使用商店终端40的代码读取器等读取在用户终端30上显示的条形码或qr码(注册商标)而进行的结算。

[0042]

在根据该实施例的钱包系统中,可以使用三种支付手段来使用全部的三种结算手

段。即,在钱包系统中,可以将支付手段和结算手段组合为下述(1)至(3)。

[0043]

(1)使用钱包中的电子货币的余额进行电子货币支付、扫描支付和代码支付

[0044]

(2)使用虚拟信用卡进行电子货币支付、扫描支付和代码支付

[0045]

(3)使用银行帐户进行电子货币支付、扫描支付和代码支付

[0046]

以这种方式,在根据实施例的钱包系统中,可以通过多个支付手段用电子货币向钱包充值,并且可以通过多个结算手段来结算向钱包充入的电子货币的余额。

[0047]

图4是示意性示出钱包系统1中的钱包和结算方法之间的关系的图。“结算方法”表示结合了“支付手段”和“结算手段”的资金来源。在钱包中,登记了多种结算方法,例如通过银行帐户结算的“a pay”,通过信用卡结算的“b pay”以及通过电子货币结算的“c pay”和“d pay”。“a pay”是其中直接从银行帐户中扣除结算金额的结算方法。银行帐户与每张信用卡相关联(“b pay”),并且每张卡的使用金额在以后从银行帐户中扣除。作为用于使用电子货币进行存款的手段的存款手段(例如银行账户或信用卡),与电子货币相关联(“c pay”),并且能够进行电子货币的存款。当电子货币(“d pay”)是预先用现金等进行存款的预付款类型时,诸如银行账户或信用卡之类的存款手段不能与电子货币相关联。基于用户从多种结算方法中选择的结算方法,在用户终端30和商店终端40之间进行结算。

[0048]

如图2所示,结算手段登记单元313登记各种结算手段。结算手段登记单元313向钱包服务器10发送用于登记结算手段的结算手段登记请求。从结算手段登记单元313接收到结算手段登记请求的钱包服务器10的控制器11,通过将结算手段登记请求中包括的结算方法作为用户信息131存储在存储单元13中,将所述结算方法登记为结算手段。可以登记结算方法而不是结算手段。

[0049]

存款处理单元314在钱包中存入电子货币。具体地,存款处理单元314向钱包服务器10发送用于通过登记为存款手段的结算手段用电子货币进行存款的存款请求。从存款处理单元314接收到存款请求的钱包服务器10的控制器11,基于存款请求中包括的存款金额信息来增加钱包中的电子货币的余额。即,控制器11根据钱包中的电子货币的余额的增加量来更新存储在存储单元13中的钱包信息132。

[0050]

结算处理单元315利用用户选择的结算方法进行结算。具体地,结算处理单元315通过作为结算手段的短距离无线通信单元34向商店终端40发送结算请求。可选地,结算处理单元315可以通过使用用户终端30的照相机等作为结算手段来读取在商店终端40上显示的条形码或qr码(注册商标),将结算请求发送到商店终端40。此外,结算处理单元315可以通过使用商店终端40的代码读取器等作为结算手段来读取在用户终端30上显示的条形码或qr码(注册商标),将结算请求发送到商店终端40。从结算处理单元315向商店终端40发送的结算请求可以包括或可以不包括指示结算金额的信息(以下称为“结算金额信息”)。

[0051]

随后,在通过银行账户或信用卡进行结算的情况下,结算处理单元315将用于使用任何结算手段进行结算的结算请求发送至钱包服务器10。从结算处理单元315接收结算请求的钱包服务器10的控制器11,将结算请求中包括的结算金额信息发送到结算服务供应商服务器20。

[0052]

在通过电子货币进行结算的情况下,以下描述的商店终端40的控制器41通过网络nw将包括结算金额信息的结算请求发送至钱包服务器10。从商店终端40接收到结算请求的钱包服务器10的控制器11,基于结算请求中包括的结算金额信息来减少钱包中的电子货币

的余额。即,控制器11根据钱包中的电子货币的余额的减少量来更新存储在存储单元13中的钱包信息132和结算信息133。

[0053]

在存储单元33中,存储由显示控制器311显示在操作显示单元35上的各种画面的数据。在存储单元33中,根据需要,临时存储用户信息131、钱包信息132、结算信息133和结算服务供应商信息134或积分信息234和活动信息235。存储在存储单元33中的用户信息包括用户选择信息,该用户选择信息是用户使用用户终端30输入的信息。

[0054]

短距离无线通信单元34具有例如符合诸如近场无线电通信(nfc)、蓝牙(注册商标)低能耗(ble)或红外数据协会(irda)等标准的通信功能。例如,当通过电子货币进行结算时,用户终端30通过短距离无线通信单元34与商店终端40进行短距离无线通信。

[0055]

操作显示单元35由例如触摸面板显示器构成,并且具有接收使用用户的手指或笔等进行的操作的输入功能以及在显示控制器311的控制下显示各种信息的显示功能。

[0056]

定位单元36从全球定位系统(gps)卫星接收无线电波,以检测用户终端30的位置信息。控制器31通过网络nw将用户终端30的位置信息发送到钱包服务器10、结算服务供应商服务器20或商店终端40。

[0057]

商店终端

[0058]

商店终端40设置在例如可以使用钱包系统的商店(会员商店)中。注意,商店终端40可以是用作在因特网上建立的虚拟商店(所谓的电子商务(ec)站点)的服务器。商店终端40包括控制器41、通信单元42、存储单元43、短距离无线通信单元44和显示单元45。控制器41、通信单元42、存储单元43和短距离无线通信单元44在功能上分别与控制器11、通信单元12、存储单元13和短距离无线通信单元34相同。显示单元45例如由液晶显示器(lcd)或有机el显示器(oled)构成,并且在控制器41的控制下显示信息。

[0059]

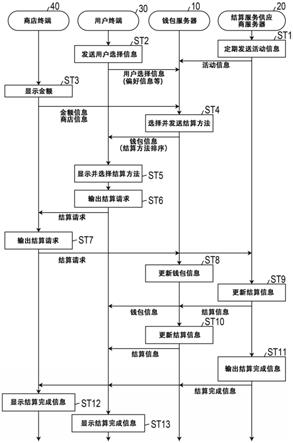

在下文中,将参照图5至图7描述根据实施例在包括钱包服务器10的钱包系统1中在钱包服务器10中执行的结算手段的选择处理。在下面的描述中,通过网络nw执行信息的发送和接收,并且在每种情况下将省略关于这一点的描述。当在钱包服务器10、每个结算服务供应商服务器20、每个用户终端30和每个商店终端40之间发送和接收信息时,用于分别指定结算服务供应商服务器20、用户终端30和用户终端40中的每一个的识别信息,也与要发送和接收的信息相关联地发送和接收,并且在每种情况下关于这一点的描述也将被省略。

[0060]

如图5所示,首先,在步骤st1中,结算服务供应商服务器20定期向钱包服务器10发送活动信息。在钱包服务器10中,所获取的活动信息作为结算服务供应商信息134存储在存储单元13中。

[0061]

另一方面,在步骤st2中,用户终端30向钱包服务器10发送由用户输入到用户终端30的用户选择信息,具体地,例如,表示用户的偏好的偏好信息或表示用户的目的的目的信息。用户选择信息的发送可以适当地执行或者可以定期地执行。

[0062]

另一方面,进入具有商店终端40的商店的用户将商品递给销售员或从销售员接收预定服务的提供。在步骤st3中,销售员使用商店终端40提示用户付费。控制器41在商店终端40的显示单元45上显示金额。商店终端40向钱包服务器10发送费用的金额信息和商店信息。

[0063]

此后,在步骤st4中,钱包服务器10的控制器11的结算方法选择单元111基于关于

用户终端30的用户的、存储在存储单元13中的用户信息131、钱包信息132和结算服务供应商信息134,在多种结算方法中选择至少一种结算方法。用户信息131包括每个用户的用户选择信息。结算服务供应商信息134包括每个用户的积分信息234或每个结算服务供应商的活动信息235。

[0064]

即,结算方法选择单元111可以基于用户预先设定的偏好信息、与用户期望的积分种类有关的信息、活动信息以及过去的购买信息或偏好信息来选择对用户有益的结算方法。例如,当用户输入到用户终端30的用户选择信息例如包括用于“购买车辆”的目的的信息时,结算方法选择单元111选择容易累积用于购买车辆的积分的至少一种结算方法。此外,例如,当用户选择信息包括用于“出国旅行”的目的的信息时,结算方法选择单元111可以选择容易累积由航空公司运营的积分(例如里程)的至少一种结算方法。在这些情况下,结算方法选择单元111可以基于结算服务供应商信息134中包括的积分的返还率,选择对于结算金额有高积分返还率的至少一种结算方法。结算方法选择单元111还可以选择容易累积积分的另一种结算方法。在这种情况下,结算方法选择单元111以确定为有益的顺序对包括另一结算方法在内的至少两种结算方法进行排序。

[0065]

当用户选择信息包括要由预定结算服务供应商运营的积分时,例如,用于“集中累积a积分”目的的信息,结算方法选择单元111选择容易累积用于提供a积分的服务(以下称为a积分服务)的积分的至少一种结算方法。此外,存在这样的情况,在用户信息中包括的购买信息中,由运营a积分服务的结算服务供应商所建立的ec站点上的购买金额大于在另一ec站点(例如,由运营b积分服务的结算服务供应商建立的ec站点)上的购买金额。即使在这种情况下,结算方法选择单元111也选择容易累积a积分服务的积分的至少一种结算方法。可替代地,结算方法选择单元111可以选择容易累积b积分服务的积分的结算方法作为下一顺位的结算方法。即,结算方法选择单元111可以执行排序,使得容易累积a积分的结算方法排在第一顺位,而容易累积b积分的结算方法排在第二顺位。

[0066]

当用户选择信息不包括与用户的目的有关的信息等时,结算方法选择单元111可以选择结算方法为使得实质的支付金额(换言之,通过从费用的支付金额中减去积分所获得的值)是最小的。另外,存在这样的情况:基于由用户终端30的定位单元36获得的用户终端30的当前位置,来设定仅当用户终端30位于预定区域内时获得的优惠券、更高的积分返还率等。甚至在这种情况下,结算方法选择单元111也可以基于用户终端30的位置信息,根据积分的返还率或有无优惠券来选择结算方法为使得实质的支付金额最小。

[0067]

如上所述,结算方法选择单元111可以根据每个用户的请求选择至少一种有益的结算方法,并且在选择多种结算方法的情况下,可以对结算方法进行排序。结算方法选择单元111将与至少一种选择的结算方法有关的信息和与结算方法的排序有关的信息发送至用户终端30。

[0068]

在步骤st5中,用户终端30的显示控制器311基于接收到的与排序有关的信息,在操作显示单元35上显示接收到的结算方法。图6示出了由显示控制器311在操作显示单元35上显示的结算画面35a的示例。结算画面35a是从钱包服务器10接收结算方法并且例如在用户终端30中打开钱包的应用时显示的画面。在图6所示的示例中,示出了当“a pay”、“b pay”、“d pay”和“e pay”登记为结算方法时的结算画面35a。

[0069]

具体地,结算画面35a包括在列表中显示的结算图标351、352、353和354,以及菜单

切换区域355。结算图标351至354是显示结算方法并接收使用显示的结算方法执行结算的请求的区域。当结算方法选择单元111将“a pay”排在第一顺位,将“b pay”排在第四顺位,将“d pay”排在第二顺位,将“e pay”排在第三顺位时,结算图标351至354在结算画面35a上以排序的顺序连同顺位显示在列表中。

[0070]

显示控制器311例如在结算图标351中显示结算名称351a、结算短语351b、结算信息区域351c和通知图标351d。结算名称351a表示可以在用户终端30中使用的结算方法的名称。结算短语351b指定按结算方法进行结算的效果。结算信息区域351c显示关于每种结算方法的附加信息。通知图标351d是指存在用于通知活动信息等的附加信息。内容的显示方法仅是示例,可以采用各种显示方法。

[0071]

具体地,在结算图标351中,作为结算名称351a,显示包括名称“a pay”的标记,即徽标标记、接受标记等。作为结算短语351b,例如,显示字符“用a pay支付”。作为结算信息区域351c,例如,关于活动的信息被显示作为关于“a pay”的服务。另外,显示用于使用户认识到活动的通知图标351d。即使在结算图标352至354中,也显示了结算方法的名称、指示结算方法的标记、结算短语、附加信息、图标等,并且在功能上与结算图标351相同。

[0072]

这里,在图6中,当用户选择了表示“a pay”的结算图标351时,显示控制器311显示预先准备的电子结算画面。具体地,显示控制器311显示在其上显示用于提示要在短距离无线通信单元34和短距离无线通信单元44之间以非接触方式进行结算的消息的画面、预先准备的用于扫描支付的画面、预先准备的用于代码支付的画面等。图7示出了称为“a pay”的虚拟结算方法的结算画面35a,其中将电子货币支付设定为结算方法。在结算画面35a上,具体地,包括结算手段切换区域350、结算手段显示区域356、支付手段区域357、附加信息区域358和菜单切换区域355。

[0073]

结算手段切换区域350是用于切换结算手段的区域。例如,当基于用户在操作显示单元35上的触摸操作而选择结算手段切换区域350中的结算方法的名称“a pay”、“d pay”、“e pay”和“b pay”中的任何一个时,显示控制器311显示与所选择的结算方法相对应的结算画面35a。在图7所示的示例中,以排序的顺序排列并显示了图6所示的四种结算方法。这样,可以使用户直观地确定其使用对用户有益的结算方法。

[0074]

显示控制器311在结算手段切换区域350中以选择的状态活性显示结算手段的名称。“活性显示”是指通过放大字体、改变字体、改变字体颜色、反转背景颜色(高亮显示)等来突出显示使得字符比其他字符更引人注目。

[0075]

例如,在图7的结算手段切换区域350中,处于选择状态的“a pay”被活性显示,而其他“d pay”、“e pay”和“b pay”被淡淡显示(以下称为非活性显示)而不引起注意。在根据实施例的钱包系统1中,处于选择状态的结算方法的名称被活性显示,从而可以允许用户直观地确定用户使用的结算方法。

[0076]

结算手段显示区域356是显示结算手段的区域。显示控制器311在结算手段显示区域356中显示如下:表示可在用户终端30中使用的结算手段的名称的结算名称356a、用于指定按结算手段进行结算的效果的结算短语356b、以及用于发出利用该结算手段的结算请求的结算按钮356c。可以进行其他类型的显示,或者可以使一部分显示变为非显示。例如,在图7中,显示“a pay”的徽标标记(接受标记)作为结算名称356a,显示字符“用a pay支付”作为结算短语356b,并且显示“a pay”的电子结算标记作为结算按钮356c。在图7中,当用户选

择了“a pay”的电子结算标记时,显示控制器311可以显示预先准备的电子结算画面。

[0077]

显示控制器311在结算手段显示区域356中上下排列并显示结算名称356a和结算按钮356c。例如,如图7所示,显示控制器311以从上到下的顺序排列并显示结算名称356a、结算短语356b和结算按钮356c。如图中的a部分所示,显示控制器311在结算短语356b和结算按钮356c之间显示边界线,该边界线具有由两个向下倾斜的倾斜面形成的角部。在根据实施例的钱包系统1中,结算名称356a和结算按钮356c被上下排列并显示,并且显示了具有角部的边界线,从而可以使用户的视点在结算名称356a、结算短语356b和结算按钮356c之间依此顺序自然地转移。相应地,由于用户毫不犹豫地执行操作,因此在结算时提高了便利性。显示控制器311可以以叠加的方式在结算图标上显示电子货币的余额。结果,用户容易了解电子货币的余额,并且便利性得以提高。

[0078]

菜单切换区域355是用于切换菜单项的区域。在图4至图7所示的示例中,提供了主页、使用历史、服务和我的菜单作为菜单项。“主页”是被提供来显示结算画面35a的菜单项。“使用历史”是提供来显示使用历史画面的菜单项。“服务”是被提供来显示关于例如可以使用根据实施例的钱包系统的诸如汽车租赁服务之类的服务的页面的菜单项。“我的菜单”是被提供来显示用于用户信息131的查询、改变等的页面的菜单项。

[0079]

可选地,显示控制器311可以以使用结算方法的顺序(优先显示最近使用的结算方法)、以诸如活动信息之类的信息更新的顺序(优先显示其信息最近更新的结算方法)或按活动结束的顺序,来显示结算方法。

[0080]

返回图5,在步骤st6中,用户终端30的结算处理单元315向商店终端40输出用于利用钱包中充入的电子货币来结算在步骤st3中决定的结算金额的结算请求。随后,在步骤st7中,控制器41将从用户终端30获取的结算请求输出到钱包服务器10和结算服务供应商服务器20。可以将结算请求仅发送到钱包服务器10和结算服务供应商服务器20之一。

[0081]

在步骤st8中,钱包服务器10的控制器11基于在步骤st5中选择的钱包信息132更新存储在存储单元13中的钱包信息132。控制器11将更新后的钱包信息132发送到用户终端30。另一方面,在步骤st9中,结算服务供应商服务器20的控制器21以结算金额更新存储在存储单元23中的结算信息233。结算服务供应商服务器20将更新的结算信息233发送到钱包服务器10。在步骤st10中,钱包服务器10的控制器11用接收到的结算信息233更新结算信息133。控制器11将更新后的结算信息133发送至用户终端30。随后,在步骤st11中,结算服务供应商服务器20的控制器21将包括结算处理的完成内容的结算完成信息发送至钱包服务器10、用户终端30和商店终端40。可以由钱包服务器10的控制器11执行所有步骤st8至st11。可以由结算服务供应商服务器20的控制器21执行所有步骤st8至st11。

[0082]

此后,在步骤st12中,商店终端40的控制器41在显示单元45上显示结算完成信息。另一方面,用户终端30的控制器31在操作显示单元35上显示结算完成信息。根据以上,包含根据本实施例的结算方法的选择处理的钱包系统1中的结算处理结束。

[0083]

如上所述,根据实施例,由于可以从可以使用多种结算方法的钱包系统中的多种结算方法中选择最佳结算方法,因此可以减少选择结算方法时的复杂性,并为用户提高便利性。

[0084]

尽管以上已经具体地描述了本公开的实施例,但是本公开不限于上述实施例,也可以作出基于本公开的技术思想的各种修改以及组合各个实施例的实施例。例如,在上述

实施例中例示的信息或显示画面仅仅是示例,可以根据需要使用不同种类的信息或显示画面。

[0085]

例如,包括根据实施例的钱包服务器的钱包系统除了可以用于真实商店中的面对面结算(诸如电子货币支付、扫描支付和代码支付)之外,还可以用于互联网上的电子商务。

[0086]

当用户终端30是安装在车辆中的汽车导航设备时,包括根据实施例的钱包服务器的钱包系统可以用于在车辆的驾驶期间执行的结算。

[0087]

例如,在实施例中,尽管已经举例说明了使用神经网络的深度学习作为机器学习的示例,但是可以执行基于其他方法的机器学习。例如,可以使用其他监督学习,例如支持向量机、决策树、简单贝叶斯或k近邻。可以使用半监督学习来代替监督学习。另外,强化学习或深度强化学习可以用作机器学习。

[0088]

记录介质

[0089]

在上述实施例中,可由钱包服务器10的控制器11或用户终端30的控制器31执行处理方法的程序可以记录在计算机或其他机器或设备(以下称为计算机等)可读的记录介质上。记录介质上的程序被读取到计算机等上并在其上执行,由此计算机等用作钱包服务器10或用户终端30的控制器。在此,计算机等可读取的记录介质是指这样的非暂时性记录介质,其上可以通过电、磁、光、机械或化学作用积累诸如数据或程序的信息并且可以通过计算机等读取该信息。在这样的记录介质中,可从计算机等移除的记录介质的示例包括软盘、磁光盘、cd

‑

rom、cd

‑

r/w、数字多功能盘(dvd)、bd、dat、磁带和诸如闪存之类的存储卡。固定在计算机等中的记录介质的示例包括硬盘和rom。另外,ssd可用作从计算机等可移除的记录介质,或者作为固定在计算机等中的记录介质。

[0090]

其他实施例

[0091]

在根据实施例的钱包服务器10、结算服务供应商服务器20、用户终端30和商店终端40中,上述的“单元”可以由“电路”等代替。例如,控制器可以用控制电路代替。

[0092]

根据实施例由钱包服务器10的控制器11或用户终端30的控制器31执行的程序可以通过将程序存储在与诸如互联网的网络连接的计算机上并通过网络下载程序来提供。

[0093]

在说明书中的流程图的描述中,尽管使用表述“第一”、“其后”,“随后”等来阐明步骤之间的处理的前后关系,但是实施实施例所需的处理的顺序不应由这些表述唯一地定义。即,说明书中描述的流程图中的处理的顺序可以无矛盾地改变。

[0094]

本领域技术人员可以容易地得出其他效果或修改示例。本公开的更宽的方面不限于以上示出和描述的特定细节和代表性实施例。因此,在不脱离由所附权利要求及其等同物限定的总体发明构思的精神或范围的情况下,可以进行各种改变。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1