一种用户数据处理系统及计算机可读存储介质的制作方法

1.本发明涉及数据处理技术领域,具体为一种用户数据处理系统及计算机可读存储介质。

背景技术:

2.征信在维护社会稳定方面也发挥着积极作用。一方面,征信活动有助于金融机构全面了解信息主体的总负债状况,从制度上预防企业和个人过度负债,另一方面,通过信贷市场整体运行情况进行多维度、多角度的统计和分析,征信系统可以为国家金融监管和宏观调控提供数据支撑,有助于政府部门监控信贷质量和风险构成情况,及时了解社会信用状况动态,防范突发事件对国计民生造成重大影响,维护社会稳定;

3.征信在生活中作用很大,无论是贷款还是办理信用卡在生活中很多事情都是和自己的信誉有一定的关系,查询个人征信可以去中国人民银行征信系统查询,个人征信和我们生活息息相关,保持良好的信用记录可以免去很多麻烦。

4.但是在现有技术中,不能够对用户的征信数据纠错时间进行合理预约,增加了银行高峰期的工作强度,同时浪费了用户的时间,降低了工作效率。

技术实现要素:

5.本发明的目的就在于提出一种用户数据处理系统及计算机可读存储介质,通过时间预约单元接收到纠错时间预约信号,对银行办理数据进行分析,从而对纠错时间进行预约,获取到银行办理数据,通过公式获取到未来一个月的时间预约系数xo,若时间预约系数xo≥时间预约系数阈值,则判定预约时间符合,并将对应日期标记为待定预约时间,随后将待定预约时间发送至用户的手机终端;用户接收到待定预约时间后,对待定预约时间进行选择,将选择的预约时间标记为确定预约时间,并将预约时间发送至服务器,服务器接收到预约时间后,根据接收时间对用户进行排号;对用户进行时间预约,减少了银行高峰期的工作强度,同时节省了用户的时间,提高了工作效率;。

6.本发明的目的可以通过以下技术方案实现:

7.一种用户数据处理系统,包括服务器、数据采集单元、数据核对单元、提醒单元、时间预约单元、注册登录单元以及数据库;

8.所述数据采集单元用于分析用户贷款数据,从而对用户进行贷款数据采集,并对用户的征信进行等级划分,用户贷款数据为次数数据、金额数据以及还款数据,次数数据为用户逾期的次数与贷款的总次数的比值,金额数据为用户逾期的平均金额,还款数据为用户已还金额与未还金额的比值,将用户标记为i,i=1,2,

……

,n,n为正整数,具体分析采集过程如下:

9.步骤一、获取到用户逾期的次数与贷款的总次数的比值,并将用户逾期的次数与贷款的总次数的比值标记为bi;

10.步骤二、获取到用户逾期的平均金额,并将用户逾期的平均金额标记为ji;

11.步骤三、获取到用户已还金额与未还金额的比值,并将用户已还金额与未还金额的比值标记为hi;

12.步骤四、通过公式获取到用户的征信系数xi,其中,a1、a2以及a3均为比例系数,且a1>a2>a3>0,β为误差修正因子,取值为3.3652451;

13.步骤五、将用户的征信系数xi与l1和l2进行比较,其中,l1和l2均为用户的征信系数阈值,且l1>l2:

14.若用户的征信系数xi≥l1,则将用户的征信等级标记为一级征信等级,并将一级征信等级和对应用户信息发送至服务器进行储存;

15.若l2<用户的征信系数xi<l1,则将用户的征信等级标记为二级征信等级,并将二级征信等级和对应用户信息发送至服务器进行储存;

16.若用户的征信系数xi≤l2,则将用户的征信等级标记为三级征信等级,并将三级征信等级和对应用户信息发送至服务器进行储存;

17.步骤六、服务器接收到一级征信等级、二级征信等级以及三级征信等级后,生成核对信号并将核对信号发送至数据核对单元。

18.进一步地,所述数据核对单元用于接收核对信号并分析用户的还款数据,从而对用户的征信等级进行核对,用户的还款数据包括用户准时还款的次数、用户月收入与月花销的比值以及用户剩余的还款次数,具体分析核对过程如下:

19.步骤s1:获取到用户准时还款的次数,并将用户准时还款的次数标记为csi;

20.步骤s2:获取到用户月收入与月花销的比值,并将用户月收入与月花销的比值标记为bzi;

21.步骤s3:获取到用户剩余的还款次数,并将用户剩余的还款次数标记为syi;

22.步骤s4:通过公式获取到用户的核对系数hdi,其中,b1、b2以及b3均为比例系数,且b1>b2>b3>0;

23.步骤s5:将用户的核对系数hdi与对应用户的征信系数进行乘法运算,并将乘积标记为综合系数,随后将用户的综合系数与综合系数阈值进行比较:

24.若用户的综合系数<综合系数阈值,则判定用户需要去银行进行数据纠错,生成纠错时间预约信号,并将纠错时间预约信号发送至时间预约单元;

25.若用户的综合系数≥综合系数阈值,则判定用户数据核对无异常,生成数据准确信号,并将数据准确信号发送至管理人员的手机终端。

26.进一步地,所述时间预约单元接收到纠错时间预约信号后,对银行办理数据进行分析,从而对纠错时间进行预约,银行办理数据为银行未来一个月每天的预约办理人数、预约办理业务的平均时长以及银行业务办理员工的请假人数,将纠错时间标记为o,o=1,2,

……

,31,具体分析预约过程如下:

27.步骤ss1:获取到银行未来一个月每天的预约办理人数,并将银行未来一个月每天的预约办理人数标记为ro;

28.步骤ss2:获取到银行未来一个月每天预约办理业务的平均时长,并将银行未来一个月每天预约办理业务的平均时长标记为co;

29.步骤ss3:获取到未来一个月银行业务办理员工的请假人数,并将未来一个月银行业务办理员工的请假人数标记为so;

30.步骤ss4:通过公式xo=(ro

×

c1+co

×

c2+so

×

c3)

×

e

c1+c2+c3

获取到未来一个月的时间预约系数xo,其中,c1、c2以及c3均为比例系数,且c1>c2>c3>0;

31.步骤ss5:将未来一个月的时间预约系数xo与时间预约系数阈值进行比较:

32.若时间预约系数xo≥时间预约系数阈值,则判定预约时间符合,并将对应日期标记为待定预约时间,随后将待定预约时间发送至用户的手机终端;

33.若时间预约系数xo<时间预约系数阈值,则判定预约时间不符合,并将对应日期标记为排除预约时间;

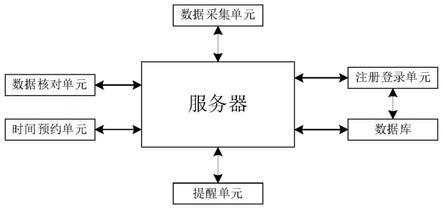

34.步骤ss6:用户接收到待定预约时间后,对待定预约时间进行选择,将选择的预约时间标记为确定预约时间,并将预约时间发送至服务器,服务器接收到预约时间后,根据接收时间对用户进行排号。

35.进一步地,所述提醒单元用于分析用户的征信查询数据,从而对用户进行征信数据查询进行提醒,征信查询数据为用户未查询征信的时长、用户查询征信的频率以及用户查询征信数据时的浏览时长,具体分析提醒过程如下:

36.步骤l1:获取到用户未查询征信的时长,并将用户未查询征信的时长标记为wsci;

37.步骤l2:获取到用户查询征信的频率,并将用户查询征信的频率标记为cpli;

38.步骤l3:获取到用户查询征信数据时的浏览时长,并将用户查询征信数据时的浏览时长标记为lsci;

39.步骤l4:通过公式获取到用户的征信数据关注度txi,其中,d1、d2以及d3均为比例系数,且d1>d2>d3>0;

40.步骤l5:将用户的征信数据关注度txi与征信数据关注的阈值进行比较:

41.若用户的征信数据关注度txi≥征信数据关注的阈值,则判定用户的征信数据关注度正常,生成正常信号并将正常信号发送至服务器;

42.若用户的征信数据关注度txi<征信数据关注的阈值,则判定用户的征信数据关注度异常,生成异常信号并将异常信号发送至服务器,服务器接收到异常信号后,将异常信号对应的用户标记为短信推送用户,并将征信常识通过短息的方式发送至短信推送用户的手机终端。

43.进一步地,所述注册登录单元用于用户和管理人员通过手机终端提交用户信息和管理人员信息进行注册,并将注册成功的用户信息和管理人员信息发送至数据库进行储存,用户信息包括用户的姓名、年龄、开户时间以及本人实名认证的手机号码,管理人员信息包括管理人员的姓名、年龄、入职时间以及本人实名认证的手机号码。

44.一种计算机可读存储介质,包括服务器,服务器通过数据采集单元对用户进行贷款数据采集,随后将贷款数据发送至核对单元,通过数据核对单元从而对用户的征信等级进行核对,若数据存在问题,则生成预约纠错时间并将预约纠错时间发送至时间预约单元,随后通过提醒单元对用户进行征信数据查询进行提醒。

45.与现有技术相比,本发明的有益效果是:

46.1、本发明中,通过数据采集单元分析用户贷款数据,从而对用户进行贷款数据采集,并对用户的征信进行等级划分,获取到用户贷款数据,通过公式获取到用户的征信系数

xi,将用户的征信分为一级征信等级、二级征信等级以及三级征信等级,服务器接收到一级征信等级、二级征信等级以及三级征信等级后,生成核对信号并将核对信号发送至数据核对单元;对用户的征信进行合理等级分划,提高了用户对征信数据的重要性,降低了出现征信问题的风险;

47.2、本发明中,通过时间预约单元接收到纠错时间预约信号,对银行办理数据进行分析,从而对纠错时间进行预约,获取到银行办理数据,通过公式获取到未来一个月的时间预约系数xo,若时间预约系数xo≥时间预约系数阈值,则判定预约时间符合,并将对应日期标记为待定预约时间,随后将待定预约时间发送至用户的手机终端;用户接收到待定预约时间后,对待定预约时间进行选择,将选择的预约时间标记为确定预约时间,并将预约时间发送至服务器,服务器接收到预约时间后,根据接收时间对用户进行排号;对用户进行时间预约,减少了银行高峰期的工作强度,同时节省了用户的时间,提高了工作效率;

48.3、本发明中,通过提醒单元分析用户的征信查询数据,从而对用户进行征信数据查询进行提醒,获取到用户的征信查询数据,通过公式获取到用户的征信数据关注度txi,若用户的征信数据关注度txi<征信数据关注的阈值,则判定用户的征信数据关注度异常,生成异常信号并将异常信号发送至服务器,服务器接收到异常信号后,将异常信号对应的用户标记为短信推送用户,并将征信常识通过短息的方式发送至短信推送用户的手机终端;对用户的征信查询进行分析,提高了用户对征信的重视度,同时,减少征信数据被篡改,导致不必要的损失,提高了用户的信息安全。

附图说明

49.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

50.图1为本发明的原理框图。

具体实施方式

51.下面将结合实施例对本发明的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有作出创造性劳动前提下所获得的所有其它实施例,都属于本发明保护的范围。

52.如图1所示,一种用户数据处理系统,包括服务器、数据采集单元、数据核对单元、提醒单元、时间预约单元、注册登录单元以及数据库;

53.注册登录单元用于用户和管理人员通过手机终端提交用户信息和管理人员信息进行注册,并将注册成功的用户信息和管理人员信息发送至数据库进行储存,用户信息包括用户的姓名、年龄、开户时间以及本人实名认证的手机号码,管理人员信息包括管理人员的姓名、年龄、入职时间以及本人实名认证的手机号码;

54.数据采集单元用于分析用户贷款数据,从而对用户进行贷款数据采集,并对用户的征信进行等级划分,用户贷款数据为次数数据、金额数据以及还款数据,次数数据为用户

逾期的次数与贷款的总次数的比值,金额数据为用户逾期的平均金额,还款数据为用户已还金额与未还金额的比值,将用户标记为i,i=1,2,

……

,n,n为正整数,具体分析采集过程如下:

55.步骤一、获取到用户逾期的次数与贷款的总次数的比值,并将用户逾期的次数与贷款的总次数的比值标记为bi;

56.步骤二、获取到用户逾期的平均金额,并将用户逾期的平均金额标记为ji;

57.步骤三、获取到用户已还金额与未还金额的比值,并将用户已还金额与未还金额的比值标记为hi;

58.步骤四、通过公式获取到用户的征信系数xi,其中,a1、a2以及a3均为比例系数,且a1>a2>a3>0,β为误差修正因子,取值为3.3652451;

59.步骤五、将用户的征信系数xi与l1和l2进行比较,其中,l1和l2均为用户的征信系数阈值,且l1>l2:

60.若用户的征信系数xi≥l1,则将用户的征信等级标记为一级征信等级,并将一级征信等级和对应用户信息发送至服务器进行储存;

61.若l2<用户的征信系数xi<l1,则将用户的征信等级标记为二级征信等级,并将二级征信等级和对应用户信息发送至服务器进行储存;

62.若用户的征信系数xi≤l2,则将用户的征信等级标记为三级征信等级,并将三级征信等级和对应用户信息发送至服务器进行储存;

63.步骤六、服务器接收到一级征信等级、二级征信等级以及三级征信等级后,生成核对信号并将核对信号发送至数据核对单元;

64.数据核对单元用于接收核对信号并分析用户的还款数据,从而对用户的征信等级进行核对,用户的还款数据包括用户准时还款的次数、用户月收入与月花销的比值以及用户剩余的还款次数,具体分析核对过程如下:

65.步骤s1:获取到用户准时还款的次数,并将用户准时还款的次数标记为csi;

66.步骤s2:获取到用户月收入与月花销的比值,并将用户月收入与月花销的比值标记为bzi;

67.步骤s3:获取到用户剩余的还款次数,并将用户剩余的还款次数标记为syi;

68.步骤s4:通过公式获取到用户的核对系数hdi,其中,b1、b2以及b3均为比例系数,且b1>b2>b3>0;

69.步骤s5:将用户的核对系数hdi与对应用户的征信系数进行乘法运算,并将乘积标记为综合系数,随后将用户的综合系数与综合系数阈值进行比较:

70.若用户的综合系数<综合系数阈值,则判定用户需要去银行进行数据纠错,生成纠错时间预约信号,并将纠错时间预约信号发送至时间预约单元;

71.若用户的综合系数≥综合系数阈值,则判定用户数据核对无异常,生成数据准确信号,并将数据准确信号发送至管理人员的手机终端;

72.时间预约单元接收到纠错时间预约信号后,对银行办理数据进行分析,从而对纠错时间进行预约,银行办理数据为银行未来一个月每天的预约办理人数、预约办理业务的

平均时长以及银行业务办理员工的请假人数,将纠错时间标记为o,o=1,2,

……

,31,具体分析预约过程如下:

73.步骤ss1:获取到银行未来一个月每天的预约办理人数,并将银行未来一个月每天的预约办理人数标记为ro;

74.步骤ss2:获取到银行未来一个月每天预约办理业务的平均时长,并将银行未来一个月每天预约办理业务的平均时长标记为co;

75.步骤ss3:获取到未来一个月银行业务办理员工的请假人数,并将未来一个月银行业务办理员工的请假人数标记为so;

76.步骤ss4:通过公式xo=(ro

×

c1+co

×

c2+so

×

c3)

×

e

c1+c2+c3

获取到未来一个月的时间预约系数xo,其中,c1、c2以及c3均为比例系数,且c1>c2>c3>0;

77.步骤ss5:将未来一个月的时间预约系数xo与时间预约系数阈值进行比较:

78.若时间预约系数xo≥时间预约系数阈值,则判定预约时间符合,并将对应日期标记为待定预约时间,随后将待定预约时间发送至用户的手机终端;

79.若时间预约系数xo<时间预约系数阈值,则判定预约时间不符合,并将对应日期标记为排除预约时间;

80.步骤ss6:用户接收到待定预约时间后,对待定预约时间进行选择,将选择的预约时间标记为确定预约时间,并将预约时间发送至服务器,服务器接收到预约时间后,根据接收时间对用户进行排号;

81.提醒单元用于分析用户的征信查询数据,从而对用户进行征信数据查询进行提醒,征信查询数据为用户未查询征信的时长、用户查询征信的频率以及用户查询征信数据时的浏览时长,具体分析提醒过程如下:

82.步骤l1:获取到用户未查询征信的时长,并将用户未查询征信的时长标记为wsci;

83.步骤l2:获取到用户查询征信的频率,并将用户查询征信的频率标记为cpli;

84.步骤l3:获取到用户查询征信数据时的浏览时长,并将用户查询征信数据时的浏览时长标记为lsci;

85.步骤l4:通过公式获取到用户的征信数据关注度txi,其中,d1、d2以及d3均为比例系数,且d1>d2>d3>0;

86.步骤l5:将用户的征信数据关注度txi与征信数据关注的阈值进行比较:

87.若用户的征信数据关注度txi≥征信数据关注的阈值,则判定用户的征信数据关注度正常,生成正常信号并将正常信号发送至服务器;

88.若用户的征信数据关注度txi<征信数据关注的阈值,则判定用户的征信数据关注度异常,生成异常信号并将异常信号发送至服务器,服务器接收到异常信号后,将异常信号对应的用户标记为短信推送用户,并将征信常识通过短息的方式发送至短信推送用户的手机终端;

89.一种计算机可读存储介质,包括服务器,服务器通过数据采集单元对用户进行贷款数据采集,随后将贷款数据发送至核对单元,通过数据核对单元从而对用户的征信等级进行核对,若数据存在问题,则生成预约纠错时间并将预约纠错时间发送至时间预约单元,随后通过提醒单元对用户进行征信数据查询进行提醒。

90.本发明工作原理:

91.一种用户数据处理系统及计算机可读存储介质,在工作时,通过数据采集单元分析用户贷款数据,从而对用户进行贷款数据采集,并对用户的征信进行等级划分,获取到用户贷款数据,通过公式获取到用户的征信系数xi,将用户的征信分为一级征信等级、二级征信等级以及三级征信等级,服务器接收到一级征信等级、二级征信等级以及三级征信等级后,生成核对信号并将核对信号发送至数据核对单元,对用户的征信进行合理等级分划,提高了用户对征信数据的重要性,降低了出现征信问题的风险;

92.通过数据核对单元接收核对信号并分析用户的还款数据,从而对用户的征信等级进行核对,获取到用户的还款数据:通过公式获取到用户的核对系数hdi,将用户的核对系数hdi与对应用户的征信系数进行乘法运算,并将乘积标记为综合系数,随后将用户的综合系数与综合系数阈值进行比较:若用户的综合系数<综合系数阈值,则判定用户需要去银行进行数据纠错,生成纠错时间预约信号,并将纠错时间预约信号发送至时间预约单元;

93.通过时间预约单元接收到纠错时间预约信号,对银行办理数据进行分析,从而对纠错时间进行预约,获取到银行办理数据,通过公式获取到未来一个月的时间预约系数xo,将未来一个月的时间预约系数xo与时间预约系数阈值进行比较:若时间预约系数xo≥时间预约系数阈值,则判定预约时间符合,并将对应日期标记为待定预约时间,随后将待定预约时间发送至用户的手机终端;用户接收到待定预约时间后,对待定预约时间进行选择,将选择的预约时间标记为确定预约时间,并将预约时间发送至服务器,服务器接收到预约时间后,根据接收时间对用户进行排号,对用户进行时间预约,减少了银行高峰期的工作强度,同时节省了用户的时间,提高了工作效率。

94.上述公式均是去量纲取其数值计算,公式是由采集大量数据进行软件模拟得到最近真实情况的一个公式,公式中的预设参数由本领域的技术人员根据实际情况进行设置。

95.此外,显然“包括”一词不排除其他单元或步骤,单数不排除复数。系统权利要求中陈述的多个单元或装置也可以由一个单元或装置通过软件或者硬件来实现。第二等词语用来表示名称,而并不表示任何特定的顺序,无论从哪一点来看,均应将实施例看作是示范性的,而且是非限制性的,本发明的范围由所附权利要求而不是上述说明限定,因此旨在将落在权利要求的等同要件的含义和范围内的所有变化涵括在本发明内;不应将权利要求中的任何附关联图标记视为限制所涉及的权利要求。

96.以上内容仅仅是对本发明结构所作的举例和说明,所属本技术领域的技术人员对所描述的具体实施例做各种各样的修改或补充或采用类似的方式替代,只要不偏离发明的结构或者超越本权利要求书所定义的范围,均应属于本发明的保护范围。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1