一种针对信贷数据监控方法、装置及其联动预警设备与流程

1.本发明运用于数据监控技术领域,具体涉及为一种针对信贷数据监控方法、装置及其联动预警设备。

背景技术:

[0002][0003]

基于此,现有提出非常多的解决方案要求用户及时还款,对用户形成压力,现有技术方案如:cn110400208.b

‑

一种小微风险控制模型构建方法及应用方法,包括于初始客户画像库中按预定方法筛选形成一样本数据库,并根据所述样本数据库形成确定数据组;基于emtool算法根据所述确定数据组计算形成导出数据组数据;基于向量机算法根据所述导出数据组、所述确定数据组形成一深度学习组数据,以进行画像的风险预控分析,对用户的还款能力进行评估,以及借款意向评估,能在借款源头上解决问题,但仍无法解决现实某些实际问题;

[0004]

如果将资金链的回款时间拉长,能够缓解这一压力,并且也能解决用户现实中的某些难题,但势必会导致借款公司的资金压力大,因此如何解决上述综合性的问题,本发明提出针对信贷数据监控方法、装置及其联动预警设备。

技术实现要素:

[0005][0006]

本发明提供一种针对信贷数据监控方法、装置及其联动预警设备。

[0007]

本发明为解决技术问题采用如下技术手段:本发明提供一种针对信贷数据监控方法、装置及其联动预警设备,包括:获取用户数据,并调取与所述用户数据相预关联的支付通道,所述支付通道包括但不限于是京东白条、花呗、银行借贷;

[0008]

通过所述用户数据定义用户属于的年龄阶梯,并生成与所述用户年龄阶梯对应的梯度式金额;

[0009]

当获取到用户通过所述支付通道调用金额时,生成订单数据;

[0010]

当所述订单数据中的金额值为低于或等于梯度式金额的第一金额值时,生成第一反馈信号,所述第一反馈信号将发送至用户终端,并由所述用户终端显示第一反馈信号所表述的第一借款金额,第一还款周期以及第一应对策略;

[0011]

当所述订单数据中的金额值为高于梯度式金额的第二金额值时,生成第二反馈信号,所述第二反馈信号将发送至用户终端以及与用户终端预关联的监管终端,并由所述用户终端和监管终端显示第二反馈信号所表述的第二借款金额,第二还款周期以及第二应对策略;

[0012]

获取用户终端上传的请款请求,通过数据模型对所述请款请求处理后生成应对策略,将所述应对策略上传至人工处理终端,进行人为请求评估和策略可行性评估,包括;

[0013]

将用户上传请款请求输入至数据模型中,得到数据模型的特征向量;将特征向量

分组处理,得到多个分组数据;

[0014]

对特征向量进行预处理以生成第一训练数据;

[0015]

对特征向量按请款顺序进行处理以生成第二训练数据;

[0016]

对特征向量按请款数额进行处理以生成第三训练数据;

[0017]

对特征向量按请款信用进行处理以生成第四训练数据;

[0018]

将生成的四种训练数据输入数据模型中并运用短时推算公式

[0019]

进行训练,以得到训练完成的数据模型。

[0020]

所述人工处理终端评估通过后,生成请款指令,通过所述请款指令向支付通道获取对应的金额,并将所述金额输出至用户终端;

[0021]

所述应对策略中具有第三还款周期,支付通道中具有第四还款周期,当所述第三还款周期小于第四还款周期时,所述用户终端未还款的情况下生成警报指令并输出至用户终端和监管终端;当所述第三还款周期大于第四还款周期时,所述用户终端未在第四还款周期内还款则由所述人工处理终端代缴,并生成用户在第三还款周期内还款的警告信息发送至用户终端;并且所述用户在第三还款周期内对人工处理终端还款成功后,人工处理终端按照预设算法获取对应数额的金额值。

[0022]

进一步地,所述获取用户终端上传的请款请求,通过数据模型对所述请款请求处理后生成应对策略的步骤中,包括:

[0023]

从所述用户数据中调取用户生活信息,所述用户生活信息包括但不限于是职业、薪资、公司性质和工作时间;

[0024]

将各类型所述用户生活信息导入至预训练的文本神经网络模型中,所述文本神经网络模型通过vgg卷积神经网络对用户生活信息生成用户画像,并依照vgg16网络架构进行滑窗处理,确定用户生活状态,并调用预训练后的各个文本向量,组成应对策略进行输出;

[0025]

将各类型所述用户生活信息导入至预训练的文本神经网络模型中,所述文本神经网络模型通过vgg卷积神经网络对用户生活信息生成用户画像,并依照vgg16网络架构进行滑窗处理,确定用户生活状态,并调用预训练后的各个文本向量,组成应对策略进行输出。

[0026]

其中,所述vgg卷积神经网络相对于传统的卷积神经网络模型,vgg卷积神经网络模型使用了3x3的小卷积核,并设置有224x244大小的rgb图像,在用户图像上对所有图像计算rgb均值,然后把图像作为输入传入vgg卷积网络架构中。

[0027]

进一步地,所述输送人工处理终端按照预设算法获取对应数额的金额值的步骤中,包括:

[0028]

所述预设算法参照银行年定期算法公式,基数为用户还款金额。

[0029]

本发明提出一种针对信贷数据监控装置,包括:

[0030]

用户单元,用于获取用户数据,并调取与所述用户数据相预关联的支付通道,所述支付通道包括但不限于是京东白条、花呗、银行借贷;

[0031]

阶梯单元,用于通过所述用户数据定义用户属于的年龄阶梯,并生成与所述用户年龄阶梯对应的梯度式金额;

[0032]

订单单元,用于当获取到用户通过所述支付通道调用金额时,生成订单数据;

[0033]

第一判断单元,用于当所述订单数据中的金额值为低于或等于梯度式金额的第一金额值时,生成第一反馈信号,所述第一反馈信号将发送至用户终端,并由所述用户终端显

示第一反馈信号所表述的第一借款金额,第一还款周期以及第一应对策略;

[0034]

第二判断单元,用于当所述订单数据中的金额值为高于梯度式金额的第二金额值时,生成第二反馈信号,所述第二反馈信号将发送至用户终端以及与用户终端预关联的监管终端,并由所述用户终端和监管终端显示第二反馈信号所表述的第二借款金额,第二还款周期以及第二应对策略;

[0035]

用户请求单元,用于获取用户终端上传的请款请求,通过数据模型对所述请款请求处理后生成应对策略,将所述应对策略上传至人工处理终端,进行人为请求评估和策略可行性评估;

[0036]

人工评估单元,用于所述人工处理终端评估通过后,生成请款指令,通过所述请款指令向支付通道获取对应的金额,并将所述金额输出至用户终端;

[0037]

还款单元,用于所述应对策略中具有第三还款周期,支付通道中具有第四还款周期,当所述第三还款周期小于第四还款周期时,所述用户终端未还款的情况下生成警报指令并输出至用户终端和监管终端;当所述第三还款周期大于第四还款周期时,所述用户终端未在第四还款周期内还款则由所述人工处理终端代缴,并生成用户在第三还款周期内还款的警告信息发送至用户终端;并且所述用户在第三还款周期内对人工处理终端还款成功后,人工处理终端按照预设算法获取对应数额的金额值。

[0038]

进一步地,所述用户请求单元包括:

[0039]

生活信息模块,用于从所述用户数据中调取用户生活信息,所述用户生活信息包括但不限于是职业、薪资、公司性质和工作时间;

[0040]

神经网络模块,用于将各类型所述用户生活信息导入至预训练的文本神经网络模型中,所述文本神经网络模型通过vgg卷积神经网络对用户生活信息生成用户画像,并依照vgg16网络架构进行滑窗处理,确定用户生活状态,并调用预训练后的各个文本向量,组成应对策略进行输出。

[0041]

进一步地,所述还款单元包括:

[0042]

银行判断子模块,用于所述预设算法参照银行年定期算法公式,基数为用户还款金额。

[0043]

本发明还突出一种联动预警设备,其特征在于,采用联动预警设备执行上述的针对信贷数据监控方法以进行数据监控,包括:

[0044]

用户终端,监控终端和人工处理终端,所述用户终端,监控终端和人工处理终端采用无线数据连接。

[0045]

本发明提供了针对信贷数据监控方法、装置及其联动预警设备,具有以下有益效果:

[0046]

通过用户终端,监控终端和人工处理终端进行无线数据连接,人工处理终端能够生成与用户相关的还款应对策略,以有效的将资金链的回款时间拉长,能够缓解用户对于还款的压力,并且也能解决用户现实中的某些难题。

附图说明

[0047][0048]

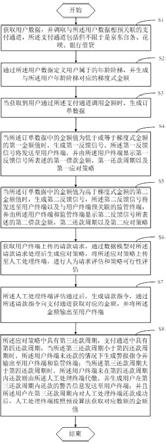

图1为本发明针对信贷数据监控方法一个实施例的流程示意图。

[0049]

本发明为目的的实现、功能特点及优点将结合实施例,参照附图做进一步说明。

具体实施方式

[0050][0051]

应当理解,此处所描述的具体实施例仅仅用以解释本发明,并不用于限定本发明。

[0052]

下面将结合本发明的实施例中的附图,对本发明的实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明的一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有作出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

[0053]

参考附图1,为本发明一实施例中的针对信贷数据监控方法、装置及其联动预警设备的流程示意图

[0054]

一种针对信贷数据监控方法,包括:

[0055]

s1,获取用户数据,并调取与所述用户数据相预关联的支付通道,所述支付通道包括但不限于是京东白条、花呗、银行借贷;

[0056]

s2,通过所述用户数据定义用户属于的年龄阶梯,并生成与所述用户年龄阶梯对应的梯度式金额;

[0057]

s3,当获取到用户通过所述支付通道调用金额时,生成订单数据;

[0058]

s4,当所述订单数据中的金额值为低于或等于梯度式金额的第一金额值时,生成第一反馈信号,所述第一反馈信号将发送至用户终端,并由所述用户终端显示第一反馈信号所表述的第一借款金额,第一还款周期以及第一应对策略;

[0059]

s5,当所述订单数据中的金额值为高于梯度式金额的第二金额值时,生成第二反馈信号,所述第二反馈信号将发送至用户终端以及与用户终端预关联的监管终端,并由所述用户终端和监管终端显示第二反馈信号所表述的第二借款金额,第二还款周期以及第二应对策略;

[0060]

s6,获取用户终端上传的请款请求,通过数据模型对所述请款请求处理后生成应对策略,将所述应对策略上传至人工处理终端,进行人为请求评估和策略可行性评估;

[0061]

s7,所述人工处理终端评估通过后,生成请款指令,通过所述请款指令向支付通道获取对应的金额,并将所述金额输出至用户终端;

[0062]

s8,所述应对策略中具有第三还款周期,支付通道中具有第四还款周期,当所述第三还款周期小于第四还款周期时,所述用户终端未还款的情况下生成警报指令并输出至用户终端和监管终端;当所述第三还款周期大于第四还款周期时,所述用户终端未在第四还款周期内还款则由所述人工处理终端代缴,并生成用户在第三还款周期内还款的警告信息发送至用户终端;并且所述用户在第三还款周期内对人工处理终端还款成功后,人工处理终端按照预设算法获取对应数额的金额值。

[0063]

在一个实施例中,所述获取用户终端上传的请款请求,通过数据模型对所述请款请求处理后生成应对策略的步骤中,包括:

[0064]

从所述用户数据中调取用户生活信息,所述用户生活信息包括但不限于是职业、薪资、公司性质和工作时间;

[0065]

将各类型所述用户生活信息导入至预训练的文本神经网络模型中,所述文本神经

网络模型通过vgg卷积神经网络对用户生活信息生成用户画像,并依照vgg16网络架构进行滑窗处理,确定用户生活状态,并调用预训练后的各个文本向量,组成应对策略进行输出。

[0066]

在具体实施时:vgg卷积神经网络可以选用vgg16网络架构对用户画像进行3*3大小滑窗,选用vgg16【10】生成多个卷积层,并对最后一个卷积层的特征图进行滑窗处理,每一次滑窗均进行卷积特征操作。

[0067]

其中,vgg网络架构和google net是两类典型的用户画像分类模型,这两类模型结构有一个共同特点是深度学习,跟google net不同的是,vgg继承了lenet以及alexnet的一些框架,尤其是跟alexnet框架相似,vgg可以有5个或以上的卷积层,2层fc图像特征、一层fc分类特征,能够看做和alex net一样总共8个部分,依据前5个卷积层。每一个层中不同配置,进而可以确认用户的动态生活状态。并且,条用预训练后的文本向量是采用双向递归神经网络进行操作,从而形成对应的应对策略。

[0068]

在一个实施例中:所述获取用户终端上传的请款请求,通过数据模型对所述请款请求处理后生成应对策略,将所述应对策略上传至人工处理终端,进行人为请求评估和策略可行性评估的步骤中,包括:将用户上传请款请求输入至数据模型中,得到数据模型的特征向量;将特征向量分组处理,得到多个分组数据;

[0069]

对特征向量进行预处理以生成第一训练数据;

[0070]

对特征向量按请款顺序进行处理以生成第二训练数据;

[0071]

对特征向量按请款数额进行处理以生成第三训练数据;

[0072]

对特征向量按请款信用进行处理以生成第四训练数据;

[0073]

将生成的四种训练数据输入数据模型中并运用短时推算公式

[0074]

进行训练,以得到训练完成的数据模型。

[0075]

在具体实施时:短时推算公式,其中为数据模型的因变量值,为数据模型的自变量值,为第四训练数据,为第三训练数据,为第二训练数据,为第一训练数据,为训练数据的自变量值。

[0076]

在一个实施例中,所述输送人工处理终端按照预设算法获取对应数额的金额值的步骤中,包括:

[0077]

所述预设算法参照银行年定期算法公式,基数为用户还款金额。

[0078]

本发明还提供一种针对信贷数据监控装置,包括:

[0079]

用户单元,用于获取用户数据,并调取与所述用户数据相预关联的支付通道,所述支付通道包括但不限于是京东白条、花呗、银行借贷;

[0080]

阶梯单元,用于通过所述用户数据定义用户属于的年龄阶梯,并生成与所述用户年龄阶梯对应的梯度式金额;

[0081]

订单单元,用于当获取到用户通过所述支付通道调用金额时,生成订单数据;

[0082]

第一判断单元,用于当所述订单数据中的金额值为低于或等于梯度式金额的第一金额值时,生成第一反馈信号,所述第一反馈信号将发送至用户终端,并由所述用户终端显示第一反馈信号所表述的第一借款金额,第一还款周期以及第一应对策略;

[0083]

第二判断单元,用于当所述订单数据中的金额值为高于梯度式金额的第二金额值时,生成第二反馈信号,所述第二反馈信号将发送至用户终端以及与用户终端预关联的监管终端,并由所述用户终端和监管终端显示第二反馈信号所表述的第二借款金额,第二还

款周期以及第二应对策略;

[0084]

用户请求单元,用于获取用户终端上传的请款请求,通过数据模型对所述请款请求处理后生成应对策略,将所述应对策略上传至人工处理终端,进行人为请求评估和策略可行性评估;

[0085]

人工评估单元,用于所述人工处理终端评估通过后,生成请款指令,通过所述请款指令向支付通道获取对应的金额,并将所述金额输出至用户终端;

[0086]

还款单元,用于所述应对策略中具有第三还款周期,支付通道中具有第四还款周期,当所述第三还款周期小于第四还款周期时,所述用户终端未还款的情况下生成警报指令并输出至用户终端和监管终端;当所述第三还款周期大于第四还款周期时,所述用户终端未在第四还款周期内还款则由所述人工处理终端代缴,并生成用户在第三还款周期内还款的警告信息发送至用户终端;并且所述用户在第三还款周期内对人工处理终端还款成功后,人工处理终端按照预设算法获取对应数额的金额值。

[0087]

在一个实施例中,所述用户请求单元包括:

[0088]

生活信息模块,用于从所述用户数据中调取用户生活信息,所述用户生活信息包括但不限于是职业、薪资、公司性质和工作时间;

[0089]

神经网络模块,用于将各类型所述用户生活信息导入至预训练的文本神经网络模型中,所述文本神经网络模型通过vgg卷积神经网络对用户生活信息生成用户画像,并依照vgg16网络架构进行滑窗处理,确定用户生活状态,并调用预训练后的各个文本向量,组成应对策略进行输出。

[0090]

在具体实施时:vgg卷积神经网络可以选用vgg16网络架构对用户画像进行3*3大小滑窗,选用vgg16【10】生成多个卷积层,并对最后一个卷积层的特征图进行滑窗处理,每一次滑窗均进行卷积特征操作。

[0091]

其中,vgg网络架构和google net是两类典型的用户画像分类模型,这两类模型结构有一个共同特点是深度学习,跟google net不同的是,vgg继承了lenet以及alexnet的一些框架,尤其是跟alexnet框架相似,vgg可以有5个或以上的卷积层,2层fc图像特征、一层fc分类特征,能够看做和alex net一样总共8个部分,依据前5个卷积层。每一个层中不同配置,进而可以确认用户的动态生活状态。并且,条用预训练后的文本向量是采用双向递归神经网络进行操作,从而形成对应的应对策略。

[0092]

在一个实施例中,所述还款单元包括:

[0093]

银行判断子模块,用于所述预设算法参照银行年定期算法公式,基数为用户还款金额。

[0094]

本发明还提供一种联动预警设备,其特征在于,采用联动预警设备执行上述的针对信贷数据监控方法以进行数据监控,包括:

[0095]

用户终端,监控终端和人工处理终端,所述用户终端,监控终端和人工处理终端采用无线数据连接。

[0096]

尽管已经示出和描述了本发明的实施例,对于本领域的普通技术人员而言,可以理解在不脱离本发明的原理和精神的情况下可以对这些实施例进行多种变化、修改、替换和变型,本发明的范围由所附权利要求及其等同物限定。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1