融合层次分析法和RFM的商业银行客户评级方法及装置与流程

融合层次分析法和rfm的商业银行客户评级方法及装置

技术领域

1.本发明涉及信息化技术领域,提供了一种融合层次分析法和rfm的商业银行客户评级方法及装置。

背景技术:

2.随着社会经济的发展、移动互联网的广泛应用,带来商业银行用户行为数据规模的增长,如何从庞大的用户行为数据中发掘用户价值成为一个难题;另一方面,金融监管的加强、商业银行间产品的同质化和行业竞争的加剧,对商业银行客户运营的水平、营销的成本的把控提出了更高的要求。因此,基于用户行为数据,做好商业银行客户的分级,进行精准的、个性的、低成本的营销活动显得尤为重要。

3.传统的用户分层方式rfm(recency、frequency、monetary)模型,主要使用了最近一次消费(recency)、消费频率(frequency)、消费金额(monetary)这三个要素,分别反映用户流失的可能性、用户的忠诚度、用户的价值三个方面,通过三个指标将用户划分在一个三维象限中,基于用户所在的象限位置对用户采取不同的营销策略。由于区分用户在某个维度的高、低的临界值具有一定的主观性,往往难以确定,常见的方式是,使用k

‑

means聚类的方式对三个指标进行聚类,通过质心位置对每个类进行解释。通常的,客户被分为无价值客户、一般客户、重要挽留客户、一般重要客户、重要保持客户、重要发展客户几个层级,基于不同的用户层级,对用户采取不同的营销策略。

4.rfm模型较为动态地显示了一个客户的全部轮廓,这对个性化的沟通和服务提供了依据,但也存在诸多不足。首先、传统的rfm模型区分用户的临界值具有主观性,而使用k

‑

means聚类的rfm虽然能避免主观性,但基于样本距离自动生成的分类往往易受到数据分布的影响,且类别有时难以解释;其次,传统的rfm模型所采用的衡量用户流失可能性、用户忠诚度、用户价值指标过于单一,常常不能对用户在进行充分的、正确的衡量,划分的用户较为粗糙;再次,商业银行的存贷款业务与零售消费行业有所不同,传统的rfm指标难以适用。比如,衡量用户忠诚度的用户交易频率指标,在存款业务中,客户存款频率高可能仅仅是因为所存款的周期较短,或是同一笔资金进行了反复操作,而衡量客户价值的指标中,用户交易频率越高,总的交易额也越大,表现的用户价值也越高,但实际情况可能恰恰相反;此外,存款的rfm模型对三个不同指标进行了等权处理,而实际业务场景下,各变量的重要性可能不同,而变量间往往存在共线性,也会影响模型效果。

技术实现要素:

5.基于前文陈述,本发明针对传统的rfm在用户评级中的诸多不足,基于传统的rfm模型进行改进。我们使用一种融合层次分析法和rfm的模型的银行客户评级方法,解决上述技术问题。在指标的选择上,我们选择多个指标来表现用户活跃、用户忠诚、用户价值三个维度的用户特征。在分级的方式上,使用层次分析法计算用户得分进行分级。

6.为了实现上述目的本发明采用以下技术手段:

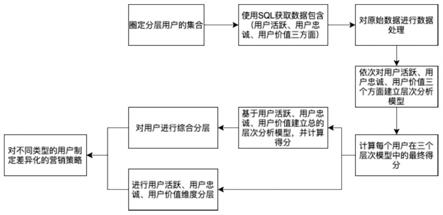

7.本发明提供了一种融合层次分析法和rfm的商业银行客户评级方法,其实现过程包括:

8.步骤1、确定目标层和准则层,目标层是对用户的评分评级,准则层分为用户活跃度、用户忠诚度、用户价值三个方面;

9.步骤2、收集用户活跃度、用户忠诚度、用户价值三个方面的用户数据集;

10.步骤3、对步骤2中涉及的数据进行数据清洗;

11.步骤4、利用rfm模型分别构建用户活跃、用户价值、用户忠诚三个准则的方案层指标;基于层次分析法确认方案层指标权重,输出准则层指标结果,确定准则层指标权重,输出目标层客户的评分评级;

12.步骤5、基于目标层客户的评分评级,完成差异化营销策略或活动的制定和推广。

13.上述技术方案中,所涉及用用户数据集包括四部分:

14.第一部分是用户的基本属性数据;

15.第二部分是用户行为数据,是用户操作app过程中的痕迹数据;

16.第三部分是用户交易数据,包含用户线下场景的支付数据、用户交易存款和贷款产品的数据;

17.第四部分是用户使用积分兑换记录数据。

18.可选的,用户活跃指标的选择,可选择用户登录次数、用户连续登录天数、用户最后一次持有存款产品距今时长、用户开户距今时长、用户浏览产品页次数、用户产品页面停留时长、用户使用app小游戏次数、用户使用积分兑换礼品次数等;用户忠诚指标的选择,可选择用户分享拉新客户数、用户购买产品频次、用户积分兑换频次、用户存款持有天数等;用户价值的指标,可选择用户月日均存款余额、用户历史最大单日余额、以及其他能反映用户资产状况的指标(如,城市、地域、年龄、学历、职业、房产信息、车辆信息、贷款数据等)。

19.上述技术方案中,执行步骤3中:

20.步骤3.1、使用sql查询语句获取所需的全部数据,并使用python加载数据;

21.步骤3.2、对数据进行变量探查,包含变量的统计值分析,结合变量的业务特征对变量进行缺失值填充,删除重复数据;

22.步骤3.3、构造模型所需特征,包括对分类变量的数值化处理,和连续变量的离散化处理,以及通过变量交叉、合成衍生新的符合业务逻辑的变量;

23.可选的,对长尾分布的变量进行平滑处理(包括log函数变换,box

‑

cox变换等)。

24.步骤3.4、对步骤3.3得到的数据进行无量纲处理,得到标准化的数据,可选方法包括有实际意义的量纲处理和数理化的量纲处理。

25.上述技术方案中,执行步骤4,对处理后的数据建立层次分析模型,具体操作内容包括:

26.步骤4.1、基于步骤3.4得到的标准化的数据构建层次结构模型,该结构包括目标层、准则层、方案层;目标层为用户的评分评级,准则层分为用户活跃、用户价值、用户忠诚三个方面,方案层是对准则层指标的进一步细化的指标;

27.步骤4.2、对各准则层下的细分变量进行重要性进行比较,构造成对比较矩阵,用于判断变量的重要程度;

28.步骤4.3、对成比较矩阵进行一致性检验:对每个成对比较矩阵计算最大特征值及

其对应的特征向量,并进行一致性检验,若通过,归一化特征向量为变量的权向量,否则需要重新构造成对比较矩阵。此过程检验指标间重要性是否冲突。

29.步骤4.4、计算准则层指标,用户活跃、用户价值、用户忠诚的得分;

30.步骤4.5、重复步骤4.2~4.4的方法,计算出目标层的客户评级,并依据得分完成用户分级。

31.基于层次分析法和rfm模型的商业银行客户评级方法,在用户评级过程中,具体表现为:根据用户活跃的方面的模型得分,将用户分为活跃用户、不活跃客户、沉睡客户和流失客户;根据用户在用忠诚方面的模型得分,将用户分为潜在客户、忠诚客户和衰退客户;根据用户价值方面的模型得分,将用户分为低价值客户和高价值客户;同时,根据用户活跃、用户忠诚、用户价值三个方面的层次分析模型得分,将用户进行多层次的分级,可以进行差异化的营销策略。

32.而对特定营销场景和营销目标的需求,进行扩展的用户评级方法,主要有:根据用户购买决策方式分层,将用户分为冲动购买型、反复犹豫型、理性比较型;根据用户对营销活动敏感度分层,将用户分为活动敏感型和活动不敏感型。

33.本发明还提供了一种融合层次分析法和rfm的商业银行客户评级装置,其实现过程包括:

34.目标层及准则层模块、确定目标层和准则层,目标层是对用户的评分评级,准则层分为用户活跃度、用户忠诚度、用户价值三个方面;

35.用户数据集模块、收集用户活跃度、用户忠诚度、用户价值三个方面的用户数据集;

36.清洗模块、对用户数据集模块中的数据进行数据清洗;

37.评级模块、利用rfm模型分别构建用户活跃、用户价值、用户忠诚三个准则的方案层指标;基于层次分析法确认方案层指标权重,输出准则层指标结果,确定准则层指标权重,输出目标层客户的评分评级;

38.营销模块、基于目标层客户的评分评级,完成差异化营销策略或活动的制定和推广。

39.上述技术方案中,所涉及用用户数据集包括四部分:

40.第一部分是用户的基本属性数据;

41.第二部分是用户行为数据,是用户操作app过程中的痕迹数据;

42.第三部分是用户交易数据,包含用户线下场景的支付数据、用户交易存款和贷款产品的数据;

43.第四部分是用户使用积分兑换记录数据。

44.上述技术方案中,清洗模块中:

45.步骤1、使用sql查询语句获取所需的全部数据,并使用python加载数据;

46.步骤2、对数据进行变量探查,包含变量的统计值分析,结合变量的业务特征对变量进行缺失值填充,删除重复数据;

47.步骤3、构造模型所需特征,包括对分类变量的数值化处理,和连续变量的离散化处理,以及通过变量交叉、合成衍生新的符合业务逻辑的变量;

48.可选的,对长尾分布的变量进行平滑处理(包括log函数变换,box

‑

cox变换等)。

49.步骤4、对步骤3得到的数据进行无量纲化处理,得到标准化的数据,可选方法包括有实际意义的量纲处理和数理化的量纲处理。

50.上述技术方案中,执行评级模块,对处理后的数据建立层次分析模型,具体操作内容包括:

51.步骤1、基于清洗模块得到的标准化的数据构建层次分析模型,该结构包括目标层、准则层、方案层;目标层为用户的评分评级,准则层分为用户活跃、用户价值、用户忠诚三个方面,方案层是对准则层指标的进一步细化的指标;

52.步骤2、对各准则层下的细分变量进行重要性进行比较,构造成对比较矩阵,用于判断变量的重要程度;

53.步骤3、对成比较矩阵进行一致性检验:对每个成对比较矩阵计算最大特征值及其对应的特征向量,并进行一致性检验,若通过,归一化特征向量为变量的权向量,否则需要重新构造成对比较矩阵。此过程检验指标间重要性是否冲突。

54.步骤4、计算准则层指标,用户活跃、用户价值、用户忠诚的得分;

55.步骤5、重复步骤2~4的方法,计算出目标层的客户评级,并依据得分完成用户分级。

56.本发明还提供了一种存储介质,所述存储介质存储有一种融合层次分析法和rfm的商业银行客户评级的程序,处理器执行所述程序时实现所述的一种融合层次分析法和rfm的商业银行客户评级方法。

57.因为本发明采用上述技术方案,因此具备以下有益效果:

58.在变量的选择上,本发明分别针对rfm模型中的用户流失可能性、用户忠诚度、用户价值三个方面,筛选多个维度的用户特征。模型特征更加丰富,对对用户活跃、用户忠诚、用户价值的刻画更加精细,更符合商业银行的实际业务需求。

59.在分级的方式上,使用层次分析法计算用户综合得分,引入了合乎逻辑的经验、洞察和直觉。一定程度上避免了传统分层方法中的主观性。同时根据不同变量的不同重要性,使用不同的权重,更符合业务实际,分级的结果更具有科学性和解释性。

60.在模型的扩展性上,可以针对于特定的营销场景、营销目标构造新的用户评级模型,使得分级相对于传统rfm模型更加丰富。扩展的分级模型可以与rfm模型进行交叉分级,客户的特征刻画更加立体丰富。

附图说明

61.图1为本发明一种融合层次分析法和rfm的商业银行客户评级方法及装置的流程示意图;

62.图2为本发明一种融合层次分析法和rfm的商业银行客户评级方法及装置的分层结构示意图。

具体实施方式

63.下面将结合附图及具体实施方式对本发明作进一步的描述。

64.应当理解,此处所描述的具体实施例仅仅用以解释本发明,并不用于限定本发明。

65.步骤1,确定目标层和准则层,目标层是对用户的评分评级,准则层分为用户活跃

度、用户忠诚度、用户价值三个方面。

66.步骤2,收集用户活跃、用户忠诚、用户价值三个方面的用户数据集。所涉及用户行为数据集包括四部分:用户的基本属性数据,用户行为数据,用户交易数据,用户使用积分兑换记录数据。

67.步骤3,为三个不同的决策目标选择具体指标。用户活跃指标的选择,可选择用户登录次数、用户连续登录天数、用户最后一次持有存款产品距今时长、用户开户距今时长、用户浏览产品页次数、用户产品页面停留时长、用户使用app小游戏次数、用户使用积分兑换礼品次数等;用户忠诚指标的选择,可选择用户分享拉新客户数、用户购买产品频次、用户积分兑换频次、用户存款持有天数等;用户价值的指标,可选择用户月日均存款余额、用户历史最大单日余额、以及其他能反映用户资产状况的指标(如,城市、地域、年龄、学历、职业、房产信息、车辆信息、贷款数据等)。

68.步骤4,对用户数据集进行清洗,依次为,使用sql查询语句获取所需的全部数据,并使用python加载数据;对数据进行变量探查,包含变量的统计值分析,结合变量的业务特征对变量进行缺失值填充,删除重复数据;构造模型所需特征:包括对分类变量的数值化处理,和连续变量的离散化处理,以及通过变量交叉、合成衍生新的符合业务逻辑的变量;对长尾分布的变量进行平滑处理(包括log函数变换,box

‑

cox变换等);对数据进行无量纲处理,得到标准化的数据,可选方法包括有实际意义的量纲处理和数理化的量纲处理。

69.步骤5,对处理后的数据建立层次分析模型,具体操作内容包括:基于步骤4得到的数据构建层次结构模型,该结构包括目标层、准则层、方案层。目标层为用户的评分评级,准则层分为用户活跃、用户价值、用户忠诚三个方面,方案层是对准则层指标的进一步细化的指标;对各准则层下的细分变量进行重要性进行比较,构造成对比较矩阵,用于判断变量的重要程度;对成比较矩阵进行一致性检验:对每个成对比较矩阵计算最大特征值及其对应的特征向量,并进行一致性检验,若通过,归一化的特征向量为变量的权向量,否则需要重新构造成对比较矩阵。此过程检验指标间重要性是否冲突。计算准则层指标,计算用户活跃、用户价值、用户忠诚的得分,并依据得分完成用户分级。

70.步骤6,根据用户活跃的方面的模型得分,将用户分为活跃用户、不活跃客户、沉睡客户和流失客户;根据用户在用忠诚方面的模型得分,将用户分为潜在客户、忠诚客户和衰退客户;根据用户价值方面的模型得分,将用户分为低价值客户和高价值客户;同时,根据r、f、m三个方面的层次分析模型得分,将用户进行多层次的分级,可以进行差异化的营销策略。对特定营销场景和营销目标的需求,进行扩展的用户评级方法,主要有:根据用户购买决策方式分层,将用户分为冲动购买型、反复犹豫型、理性比较型;根据用户对营销活动敏感度分层,将用户分为活动敏感型和活动不敏感型。

71.步骤7、将建模过程编译为自动化的被调度的程序,使其在评级装置中可以被自动执行,评级装置自动输出每个用户的评级和分类,实现客群的划分。

72.步骤8、对不同客群进行差异化营销。在rfm模型的应用中,基于用户活跃分层的客户,对低活跃度客户,推送一些趣味小游戏或福利活动促活,对活跃用户可以推送一些新产品或新功能加强体验,对沉睡客户应当给予更强的奖励力度,避免其陷入流失;基于用户忠诚分层的客户,潜在的客户、新客户以培养其购买产品的习惯和粘性为主,对忠诚客户,则以挖掘用户价值为主;基于用户价值分层的客户,可以依据不同的客户价值分配差异化的

营销成本,提高营销效率,更多的结合其他分层模型,制定差异化的策略:例如,沉睡客户往往难以挽回,原则上不宜付出更大的营销成本,而对于高价值的流失客户,可以适当触达并推出挽回活动;在扩展的用户评级模型中,基于用户购买决策方式分层的用户,冲动型客户可以加大赠送类活动的奖励力度,反复刺激,理性比较型客户,可以在产品设计上,推出较其他银行更具性价比的产品,而反复犹豫型的客户,应该避免其反复交易,可以采用分期发放活动奖励的方案,保证其留存。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1