一种基于区块链的大型交易和结算方法与流程

1.本发明属于区块链技术领域,特别是一种基于区块链的大型交易和结算方法。

背景技术:

2.交易系统通常包含以下机制中的两个或三个:交易、结算、清算。交易是支付双方的业务,例如a付给b 100美元,但是交易的实施需要至少商定价格、时间、地点、方式。结算是实际价值的转移,例如a账户的资金给予b账户的账户。一旦结算结束,由于发生资金转移,资金就很难追回。清算是银行之间的转账,银行收到转账后,再下分给银行内部的客户账户。交易和结算系统中不涉及清算,只讨论数字货币结算问题。传统的区块链交易和结算系统中,传统数字代币系统交易即是结算,一旦交易完成,资金立刻转移,几乎不可能追回。这样的交易系统容易出现如下问题:因为交易即是结算,如果后来发现是非法收入合法化,但是因为已经结算,资金没有办法找回来。一部分学者认为数字货币交易必须是结算,但是大多数的央行、银行、金融机构都选择交易和结算分开,方便监管。但是数字货币结算在过去就是一个空白,几乎没有现有技术对此有所涉及,大部分现有技术只是在讨论需不需要做,没有讨论如何做。 脸书改变其系统架构:脸书在2020年4月发布新版白皮书,放弃公链布局,让地方金融机构参与,这些金融机构是虚拟资产服务商(virtual asset service providers, vasps)。每个vasp可以有自己的账户系统,可以进行地方交易。但是跨行交易需要经过脸书区块链系统。脸书系统开发交易和结算系统最早公布为脸书稳定币系统在2020年年底发布的一个结算平台fastpay论文(“fastpay: high-performance byzantine fault tolerant settlement”作者mathieu baudet等),使用类似区块链技术,建立一个高速结算平台。该结算平台可以是主区块链系统(简称主链)的后台系统,或是系统实时全额结算(real-time gross settlement, rtgs)系统的后台系统,负责交易结算。由于这样的设计,一个金融交易系统,交易和结算就会会开,分开后,有更多的时间可以使监管机制执行监管算法。脸书的fastpay系统还是属于一个实验原型,许多实际问题还是没有处理,离实际应用还有距离,包括下面是几个重要问题还没有解决:监管问题:许多数字稳定币交易是跨境支付。传统上数字代币的跨境支付没有经过任何政府的监管或是管理,例如外汇管理局的监管。但是这情形不可能再发生了,世界各国都表示要监管脸书的跨境支付交易。但是脸书fastpay系统中没有这样的机制。跨国支付的监管比国内支付监管复杂,这是由于需要经过符合国际监管规则,同时还要符合参与国国内政府的监管的规则;隐私问题:fastpay系统假设有多个权威(authority)节点或是机构参与投票,所有结算都传送到这些权威节点,以至于这些权威节点都有所有交易信息。问题是作为全球数字货币交易,大部分国内支付交易信息以及跨国交易信息,是不愿意分享给第三个国家的;性能问题:fastpay声称交易系统一秒可以处理8万笔交易,但是这是假设在机群

环境下的性能数据,是没有监管机制的环境下,而且数据是完全共享的情形下。一旦数据放在世界不同角落,需要经过网络通讯,在国际和国内监管机制,且数据又不共享情形下,性能会比脸书实验报告的性能差很多;没有使用区块链系统:fastpay分散使用许多区块链常用的机制,包括加密传送,投票,简易的拜占庭将军协议,但是由于没有包装成为区块链系统后再使用,这些机制并不能保证数据不会被更改。数据放在fastpay权威节点后,数据是可以更改的。任何参与的节点,包括权威节点以及中间处理节点也都没有将数据上链,因此,数据有可能在该系统中被更改;大量的通讯:在区块链系统,交易是一组一组放在区块内一起处理,对于交易,区块链的做法是减少通讯的数量而进行批发处理,而不是每一笔交易单独处理,并且每一笔结算都经过全部的权威节点,全面共享;而在fastpay系统中,结算是一笔一笔结算,没有采取一组交易结算,每一笔交易需要至少3次加密通讯,这不符合区块链的上述交易原则,因此性能会降低;脸书系统如果账户脸书宣称这系统可以支持全球客户,即可以支持几十亿的客户交易,但是几十亿的账户系统,每一笔交易都单独处理,这可能产生的功能和性能上的问题非常多;大量的数据存储需求:fastpay系统对于账户的描述是模糊的,可能是因为系统还没有部署,如何部署账户数据还是未知数。假设所有账户都存储在所有的权威节点,数据量会非常大,并且由于fastpay提出实验分片技术来支持大量数据,因此推测数据存储需求会很大。系统结构不保护客户隐私:fastpay 系统假设参与的金融机构都进行结算作业。但是这种设计方式存在如下缺点,即由于参与的金融机构不愿意其他金融机构拥有同样信息,这样会将客户的隐私信息被泄露给不相关的金融机构,带来不可估计的损失。传统上,数字货币交易就是结算,而且在网络上结算。因此非常容易造成非法收入合法化,而且和现在国际货币体系不合。最近两年,才有数字货币结算和交易分开的机制,由脸书稳定币系统开始,而现有技术还没有其他系统有这样的机制,然而脸书的结算系统没有使用区块链系统,而且基本上只能在一个机群中进行,离实际系统实现还很远。由于交易和结算分开,这样的数字货币机制引导出一个全新的数字货币市场结构以及一个全新的结算机制。

技术实现要素:

3.本发明为了解决现有技术存在的一项或多项技术问题,提出一种基于区块链的大型交易和结算方法,包含国际和国内监管机制,关键中间处理数据以及最终数据放在区块链系统内,保证结算系统诚实不能作弊,同时间又保护隐私。本发明的结算系统从交易系统拿到刚完成而没有结算的交易,经过处理后,将这些交易结算在分布在世界各地的银行或是金融机构系统内。这里结算是指在银行或是金融机构结算,不是在区块链系统上的结算,即使区块链交易系统已经结算,这些“已经结算”的交易只是“暂时结算”,不是最终的结算。在这里所有的结算都是在银行或是金融机构完成的。暂时结算的交易还可以回滚,银行账户内的资金没有改变。但是结算后,银行账户的余额就回改变,交易也很难回滚。这里的结算从交易系统的数据开始,和银行系统合作,更新

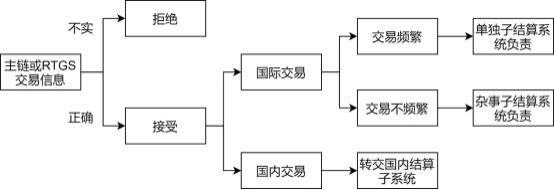

银行账户的余额,完成交易。本发明的目的在于提供一种基于区块链的大型交易和结算方法,包括:交易系统处理交易:所有交易先经过在前区块链交易系统处理,包括了解你的客户以及嵌入式的防止非法收入合法化的检查,交易后,将预结算,交易和结算数据存储在区块链系统上;预备流程;系统实时全额结算rtgs系统将交易分类;后处理流程,包括:如果不能完成结算,将结算失败信息传回交易系统;如果完成结算,将所有结算信息存储在数据湖内。优选的,所述预备流程包括:将交易发送到外部主链或系统实时全额结算rtgs系统中,由外部主链或系统实时全额结算rtgs系统提供已经完成的交易的信息,交易已经完成kyc以及撮合,但是还没有在账户系统上结算,账户系统在银行或金融机构内;验证交易的信息是否真实,如果不真实,则回复不能接受交易;如果真实,继续系统实时全额结算rtgs系统将交易分类。优选的,系统实时全额结算rtgs系统将交易分类包括:将交易分为国际支付交易或国内支付交易;如果是国内支付交易,转给该国的国内支付结算子系统处理交易;如果是国际支付交易,则再度进行分类,分为两组:第一组是交易频繁国际支付结算;第二组是交易不频繁国际支付结算。优选的,交易频繁国际支付结算,针对两个交易频繁的国家,由交易频繁国际子结算系统处理交易。优选的,交易不频繁国际支付结算,针对两个交易不频繁的国家或是地区,由一组杂事子结算系统处理交易。优选的,方法中的所有交易通讯都使用启动者的数字签名,使用接收者的公钥加密,发送给接收者,接收者收到后,先对交易解密,验证签名,证实是启动者发送的交易信息后,才接收交易信息。优选的,对于国内支付结算,不需要经过外汇管理,但是还是需要经过国内支付监管规则的监管。优选的,国内支付结算子系统处理交易的流程包括:步骤11,查验送来的信息是否正确,如果不正确,回复不能接受;步骤12,查验能否通过国内支付监管规则,如果不能通过,回复没有通过国内支付监管规则;步骤13,查验交易双方是否属于同一机构,如果不属于同一机构,执行步骤16-步骤18;如果属于同一机构,将交易信息发送到机构,继续执行步骤14和步骤15;步骤14,机构收到交易信息后,验证交易信息是否正确,如果正确,继续进行下一步;如果不正确,回复不能通过交易信息验证;步骤15,查验这笔交易是否可以通过,包括防止非法收入合法化检查和资金是否足够转移的检查;如果可以通过,转移资金,完成结算,回复结算成功;如果不可以,回复结算失败;步骤16,交易双方属于两个机构,将交易信息发送给两个机构以及其他相关机构,

包括监管单位,托管中心;步骤17,两个机构以及其他相关机构的节点收到信息后,查验交易信息是否正确,如果不正确,回复不能接受;如果正确,查验账户是否可以完成交易,包括交付方有足够资金,交付方和接收方账户是否合规合法,是否有非法收入合法化的历史等;步骤18,如果可以完成交易,将交易信息广播给步骤17中参与的所有节点;当所有节点都回复通过,节点更新账户信息,再次广播结算完成;如果全部或部分节点回复不能通过,包括来自监管单位的信息,这笔交易失败,国内支付结算子系统回复结算失败。优选的,交易频繁国际子结算系统处理交易流程用于处理a国和b国之间的交易,包括:步骤21,交易频繁国际子结算系统查验交易是否正确,例如是否属于交易频繁国际子结算系统处理的交易,如果不正确,回复不能接受;步骤22,查验交易是否符合国际外汇管理监管;由于属于频繁交易的两国,其中相关两国之间的交易监管制度都已经在案,可以直接处理;如果通过国际外汇管理监管,继续进行;如果没有通过国际外汇管理监管,回复没有通过监管,无法进行交易;步骤23,将交易信息广播传送给a国子结算系统、b国子系统以及国际监管机构,其中a国子结算系统以及b国子系统的交易流程相同,国际监管机构包括a国和b国的监管机构。步骤24,a国子结算系统以及b国子系统收到信息后,通过自身节点先查验信息是发正确,如果不正确,回复不正确;步骤25,a国子结算系统以及b国子系统查验账户是否可以交易,包括账户合规性、以及对于交付方资金是否充足;如果通过,广播回复可以交易;如果有一方回复负面,结算失败,回复结算失败信息;否则继续执行。步骤26,收到所有正面回复后,a国子结算系统以及b国子系统更新账户,结算成功,广播结算成功;步骤27,交易频繁国际子结算系统回复结算成功。优选的,针对两个交易不频繁的国家或是地区,由一组杂事子结算系统处理交易不频繁国际支付结算的流程包括:步骤31,杂事子结算系统先查验交易是不是正确,如果不正确,回复不能接受;如果正确,继续进行;步骤32,查验是否符合国际外汇管理监管;相关两国的监管制度,需要收到这两国的国内监管规则。如果已经存在监管规则,直接使用。如果没有,需要从该国监管单位收集到国内监管规则,部署后,执行检验的工作;步骤33,如果通过步骤32,继续进行步骤33,否则回复没有通过监管,不能进行;步骤33,将交易信息广播传送给a国子结算系统的节点、b国子结算系统的节点、国际监管机构以及a国监管机构和b国监管机构;步骤34,a国子结算系统和b国子结算系统处理信息,先查验信息是发正确,如果不正确,回复不正确;查验账户是否可以交易,包括账户合规性和对于交付方资金是否充足;如果通过,广播回复可以交易;a国子结算系统或b国子结算系统发现如果有一方回复负面,结算失败,回复结算失败信息;否则继续执行;

步骤35,收到所有正面回复后,a国子结算系统和b国子结算系统将结算信息发送到a国金融机构和b国金融机构;步骤36,a国金融机构和b国金融机构收到结算信息后,先查验信息是否正确,如果不正确,回复不正确并要求重新发送计算信息;如果正确,更新账户,结算成功,发送结算成功的信息;杂事子结算系统收到所有信息后,回复结算成功。本发明的有益效果:使用多链,跨链,区块链数据湖等新技术,使这样的结算系统分布在世界各地,不需要集中在一个机群内进行。根据下文结合附图对本发明具体实施例的详细描述,本领域技术人员将会更加明了本发明的上述以及其他目的、优点和特征。

附图说明

4.后文将参照附图以示例性而非限制性的方式详细描述本发明的一些具体实施例。附图中相同的附图标记标示了相同或类似的部件或部分。本领域技术人员应该理解,这些附图未必是按比例绘制的。本发明的目标及特征考虑到如下结合附图的描述将更加明显,附图中:图1为根据本发明优选实施例的结算系统结构示意图;图2为根据本发明优选实施例的预备流程图;图3为根据本发明优选实施例的国内结算流程图;图4为根据本发明优选实施例的交易频繁情况下的国际结算流程图;图5为根据本发明优选实施例的交易不频繁情况下的国际计算流程图。

具体实施方式

5.为了使得本发明能够针对其发明要点更加明显易懂,下面将结合附图和实例对本发明作进一步的说明。在下面的描述中阐述了很多细节和具体实例,提供这些实例是为了能够更透彻地理解本发明,并且能够将本发明完整形象地传达给本领域的技术人员。虽然本发明能够以很多不同于此描述的其它方式实施,但是本领域技术人员可以在不违背本发明内涵的情况下做相应的推广,因此本发明不受下面公开的具体实例及具体附图所限制。在下面的描述中阐述了很多细节和具体实例,提供这些实例是为了能够更透彻地理解本发明,并且能够将本发明完整形象地传达给本领域的技术人员。虽然本发明能够以很多不同于此描述的其它方式实施,但是本领域技术人员可以在不违背本发明内涵的情况下做相应的推广,因此本发明不受下面公开的具体实例及具体附图所限制。如图1所示,本实施例的方法应用在一种基于区块链的大型交易和结算系统上,用于境内以及跨境支付,包括:交易系统、一个或多个系统实时全额结算rtgs系统,监管单位以及金融机构区块链结算系统;其中:所述交易系统包括一个或多个主链系统,所述主链系统用于交易;所述一个或多个系统实时全额结算rtgs系统包括数据湖以及多个区块链系统,所述系统实时全额结算rtgs系统用于结算;所述多个区块链系统用于保证结算在同一时间到

达对应的所述账户系统,记录关键结算流程数据以及最后的结算数据;交易系统和所述数据湖保持互通的关系。会通知交易系统任何没有通过结算的交易,而交易系统完成的任何交易都传送给数据湖,保证每一笔交易都在结算系统被追踪到。所述监管单位包括国际支付监管系统以及多个国内支付监管系统,所述国际支付监管系统,对于跨境支付,参与的国家会将外汇管理机制部署在所述国际支付监管系统内,所述国际支付监管系统为外部独立系统或各参与方提供的不能更改的智能合约系统;所述多个国内支付监管系统:由每个参与国提供,并将各自的国内支付监管规则部署在各自的国内支付监管系统上;所述金融机构区块链结算系统包括金融机构以及账户系统,所述多个金融机构分布在不同国家,各自具有独立的所述账户系统;所述多个账户系统分别存在不同国家的不同机构内,所述多个账户系统的数据可共享或不被共享。作为优选的实施方式,所述系统实时全额结算rtgs系统从所述主链系统得到已经通过所述主链系统流程的交易信息后,根据所述交易信息更新账户信息;如果账户没有足够的余额或没有通过防止非法收入合法化的流程,所述交易被拒绝;所述交易已经在所述主链系统上经过至少一次第一防止非法收入合法化检验,在所述系统实时全额结算rtgs系统中还会经过至少一次第二防止非法收入合法化检验,所述第二防止非法收入合法化检验包括国际、国内和/或地方防止非法收入合法化的检验。作为优选的实施方式,所述系统实时全额结算rtgs系统内的区块链系统的所述多个区块链系统包括使用所述交易系统的主链系统,使得所述交易系统和所述系统实时全额结算rtgs系统完全融合。然而,由于两个系统的工作性质不同,使用同一区块链系统,造成第一个缺点是区块链系统的工作量增加许多;另外一个缺点是系统实时全额结算rtgs系统需要和多个金融机构连接,金融机构的数量可能很大,而且可能分布在世界许多地方,一起共用一个区块链系统会使区块链系统成为整个交易和结算系统的瓶颈点;第三个缺点所有节点都需要共享数据,而许多金融机构不愿意共享数据,从而造成矛盾。作为优选的实施方式,每个金融机构有自己的区块链结算系统,记录其账户的更新。有的金融机构选择不使用区块链系统而使用传统数据库式的系统,使用传统数据库式的系统可以参与结算系统内区块链系统的作业,例如拥有一个结算区块链系统的一个节点,但是由于没有区块链系统,数据有被更改的可能性。一组同意分享数据的金融机构可以联合使用一个区块链结算系统。作为优选的实施方式,每个所述系统实时全额结算rtgs系统具有自己的区块链系统,和交易系统内的主链系统独立分开,系统实时全额结算rtgs系统可以拥有下面多个选择:(1)整个系统实时全额结算rtgs系统只有一个区块链系统:所有的金融机构都上链。在参与金融机构不多的环境下,这是最好的选择。但是如果参与金融机构很多,会对系统有不良的影响。(2)系统实时全额结算rtgs系统拥有多个区块链系统:包括总结算系统和子结算系统,子结算系统负责部分结算业务,例如负责一个常用的国际通道结算系统。子结算系统结算后,使用区块链数据湖的技术,将结算数据存在在总结算系统。这样总结算系统就有全部数据,而子结算系统只有部分数据。

如果不在一个子结算系统内管理一笔交易的交易双方,选择第一个交易方的子结算系统为主要结算系统,和第二个交易方的子结算系统合作完成这笔交易。这两个子结算系统的区块链系统使用“基于多链的安全交易系统交换信息,进行结算。跨链系统需要中间链系统存储中间交互信息。以保证跨链安全作业。多链可以选择其他跨链协议,但是一些跨链协议不能担保跨链交易安全型性。作为优选的实施方式,一个数据湖可以和多个交易系统交互,这样更方面从事监管。监管单位可以参与每一家金融机构的区块链系统,也可以参与结算系统的数据湖和相关区块链的作业。由于结算系统有跨境支付,国际和不同国家的监管单位会参与,而他们对于数据安全的要求不同,因此数据湖需要根据不同需求,提供不同的隐私保护机制。作为优选的实施方式,在交易系统以及系统实时全额结算rtgs系统内使用防止非法收入合法化数据库,所述防止非法收入合法化数据库内使用防止非法收入合法化机制,使用该机制后,通过机器学习,系统获得新的数据、新的算法和/或新的防止非法收入合法化场景反馈到防止非法收入合法化数据库内。例如这些可以使用机器学习的算法发现新防止非法收入合法化场景,这些数据和算法可以回馈到防止非法收入合法化数据库内。可以使用不同机器学习算法。防止非法收入合法化数据库可以有自己的区块链系统,保证数据没有被更改。本实施例提供一种基于区块链的大型交易和结算方法,包括:所述交易系统处理交易:所有交易先经过前面区块链交易系统处理,不论是国际支付或是国内支付,都先经过前面区块链交易系统,包括kyc(了解你的客户),以及嵌入式防止非法收入合法化的检查,交易后,将预结算,交易和结算数据存储在区块链系统上;如图2所示,预备流程,包括:将所述交易发送到外部主链或所述系统实时全额结算rtgs系统中,由外部主链或所述系统实时全额结算rtgs系统提供已经完成的所述交易的信息,所述交易已经完成kyc以及撮合,但是还没有在账户系统上结算,所述账户系统在银行或金融机构内;验证所述交易的信息是否真实,如果不真实,则回复不能接受所述交易;如果真实,继续下一步;所述系统实时全额结算rtgs系统将交易分类,包括:将所述交易分为国际支付交易或国内支付交易;如果是国内支付交易,转给该国的国内支付结算子系统处理交易;如果是国际支付交易,则再度进行分类,分为两组:第一组是交易频繁国际支付结算,针对两个交易频繁的国家,由交易频繁国际子结算系统处理交易。例如,美国和中国跨境结算子系统,或是日本和欧盟结算子系统。由于这两个国家或是地区交易频繁,需要单独的子结算系统;第二组是交易不频繁国际支付结算,针对两个交易不频繁的国家或是地区,由一组杂事子结算系统处理交易;后处理流程,包括:如果不能完成所述结算,将结算失败信息传回所述交易系统;如果完成所述结算,将所有结算信息存储在所述数据湖内。作为优选的实施方式,所述方法中的所有交易通讯都使用启动者的数字签名,使用接收者的公钥加密,发送给接收者,接收者收到后,先对所述交易解密,验证签名,证实是启动者发送的交易信息后,才接收交易信息。由于流程复杂,回复指回复刚收到信息的发送方。例如a-》b(a传b)后,b-》c (b传c),除非特别指明,如果b回复信息,指回复给a,如果是c回复信息,指回复给b。

如图3所示,作为优选的实施方式,对于国内支付结算,不需要经过外汇管理,但是还是需要经过国内支付监管规则的监管,所述国内支付结算子系统处理交易的流程包括:步骤11,查验送来的信息是否正确,如果不正确,回复不能接受;步骤12,查验能否通过国内支付监管规则,如果不能通过,回复没有通过国内支付监管规则;步骤13,查验交易双方是否属于同一机构,如果不属于同一机构,执行步骤16-步骤18;如果属于同一机构,将交易信息发送到所述机构,继续执行步骤14和步骤15;步骤14,机构收到所述交易信息后,验证所述交易信息是否正确,如果正确,继续进行下一步;如果不正确,回复不能通过交易信息验证;步骤15,查验这笔交易是否可以通过,包括防止非法收入合法化检查和资金是否足够转移的检查;例如账户a和账户b交易,2个账户都是合规合法账户,没有非法收入合法化历史,而支付方(例如a)有足够资金可以转移;如果可以通过,转移资金,完成结算,回复结算成功;如果不可以,回复结算失败;步骤16,交易双方属于两个机构,将交易信息发送给两个机构以及其他相关机构,包括监管单位,托管中心;步骤17,所述两个机构以及其他相关机构的节点收到信息后,查验所述交易信息是否正确,如果不正确,回复不能接受;如果正确,查验账户是否可以完成交易,包括交付方有足够资金,交付方和接收方账户是否合规合法,是否有非法收入合法化历史等;步骤18,如果可以完成交易,将所述交易信息广播给所述步骤17中参与的所有节点;当所有节点都回复通过,节点更新账户信息,再次广播结算完成;如果全部或部分节点回复不能通过,包括来自监管单位的信息,这笔交易失败,所述国内支付结算子系统回复结算失败。如图4所示,作为优选的实施方式,所述交易频繁国际子结算系统处理交易流程用于处理a国和b国之间的交易,包括:步骤21,所述交易频繁国际子结算系统查验所述交易是否正确,例如是否属于交易频繁国际子结算系统处理的交易,如果不正确,回复不能接受;步骤22,查验所述交易是否符合国际外汇管理监管;由于属于频繁交易的两国,其中相关两国之间的交易监管制度都已经在案,可以直接处理;如果通过国际外汇管理监管,继续进行;如果没有通过国际外汇管理监管,回复没有通过监管,无法进行所述交易;步骤23,将交易信息广播传送给a国子结算系统、b国子系统以及国际监管机构,其中a国子结算系统以及b国子系统的交易流程相同,国际监管机构包括a国和b国的监管机构。步骤24,a国子结算系统以及b国子系统收到信息后,通过自身节点先查验信息是发正确,如果不正确,回复不正确;步骤25,a国子结算系统以及b国子系统查验账户是否可以交易,包括账户合规性、以及对于交付方资金是否充足;如果通过,广播回复可以交易;如果有一方回复负面,结算失败,回复结算失败信息;否则继续执行。步骤26,收到所有正面回复后,a国子结算系统以及b国子系统更新账户,结算成功,广播结算成功;

步骤27,交易频繁国际子结算系统回复结算成功。如图5所示,作为优选的实施方式,所述针对两个交易不频繁的国家或是地区,由一组杂事子结算系统处理交易不频繁国际支付结算的流程包括:步骤31,杂事子结算系统先查验交易是不是正确,如果不正确,回复不能接受;如果正确,继续进行;步骤32,查验是否符合国际外汇管理监管;相关两国的监管制度,需要收到这两国的国内监管规则。如果已经存在监管规则,直接使用。如果没有,需要从该国监管单位收集到国内监管规则,部署后,执行检验的工作;步骤33,如果通过步骤32,继续进行步骤33,否则回复没有通过监管,不能进行;步骤33,将交易信息广播传送给a国子结算系统的节点、b国子结算系统的节点、国际监管机构以及a国监管机构和b国监管机构;步骤34,a国子结算系统和b国子结算系统处理信息,先查验信息是发正确,如果不正确,回复不正确;查验账户是否可以交易,包括账户合规性和对于交付方资金是否充足;如果通过,广播回复可以交易;a国子结算系统或b国子结算系统发现如果有一方回复负面,结算失败,回复结算失败信息;否则继续执行;步骤35,收到所有正面回复后,a国子结算系统和b国子结算系统将结算信息发送到a国金融机构和b国金融机构;步骤36,a国金融机构和b国金融机构收到结算信息后,先查验信息是否正确,如果不正确,回复不正确并要求重新发送计算信息;如果正确,更新账户,结算成功,发送结算成功的信息;杂事子结算系统收到所有信息后,回复结算成功。作为优选的实施方式,可以有多个区块链交易系统,但是都是需要类似的流程完成交易以及预结算。作为优选的实施方式,金融机构可以加入多个结算子系统,这是由于最后所有结算都发送到区块链数据湖进行汇总,区块链数据湖保证数据不能被更改。作为优选的实施方式,一个金融机构可以为每一个结算系统预备一个区块链系统,而将这些区块链系统汇总在自己的总系统中,多个区块链系统搭配合作完成,保证交易的完备性。优选实施例一:国内支付结算系统。结算机构只能是国内机构,一个区块链交易系统,交易后可以有多个国内结算系统,再后面有多个国内金融机构参与。这样的系统可以做国内支付和结算,最后的结算数据存在区块链数据湖内,这区块链数据湖可以存留在监管单位。优选实施例二:国际常用支付通道,例如中国和菲律宾通道支付。在这样的系统,多家中国的金融机构和菲律宾的金融机构可以参与。这里结算机构只能是中国和菲律宾金融机构参与,其他地区的金融机构不能参与。可以有一个区块链交易系统或是多个交易系统,交易后可以在这国际结算系统结算。最后的结算数据存在区块链数据湖内,这区块链数据湖可以存留在国际监管单位例如fata以及中国和菲律宾国内监管单位。优选实施例三:多个国际常用支付通道,例如中国和菲律宾通道支付,以及美国和欧盟支付通道。

在这样的系统,多家中国的金融机构和菲律宾的金融机构可以参与,还有美国和欧盟金融机构。这里结算机构只能是中国、菲律宾、美国、欧盟金融机构参与,其他地区的金融机构不能参与。可以有一个区块链交易系统或是多个交易系统,交易后可以在这国际结算系统结算。最后的结算数据存在区块链数据湖内,这区块链数据湖可以存留在国际监管单位例如fata以及中国、菲律宾、美国、欧盟等国内监管单位。优选实施例四:多国际支付通道,包括常用通道或是不常用通道。任何参与国的金融机构都可以参与这样的系统,可以有一个区块链交易系统或是多个交易系统,交易后可以在这国际结算系统结算,最后的结算数据存在区块链数据湖内,区块链数据湖可以存留在国际监管单位,例如fata以及参与国家的国内监管单位。四个实施例均使用多链,跨链,区块链数据湖等新技术,使这样的结算系统分布在世界各地,不需要集中在一个机群内进行。虽然本发明已经参考特定的说明性实施例进行了描述,但是不会受到这些实施例的限定而仅仅受到附加权利要求的限定。本领域技术人员应当理解可以在不偏离本发明的保护范围和精神的情况下对本发明的实施例能够进行改动和修改。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1