一种增值税电子发票的查验方法及系统与流程

1.本发明实施例涉及电子发票检验技术领域,具体涉及一种增值税电子发票的查验方法及系统。

背景技术:

2.2015年以来,税务总局在全国范围内分步推行了增值税电子普通发票。因电子发票具有交付便捷、保管便利、节约成本、绿色环保等优点,受到越来越多纳税人的欢迎,得到了社会各界的普遍认可。据统计,2019年全国电子普票开具份数超过59亿份,在数量上已经超过纸质普通发票,约为纸质普通发票数量的1.6倍,随着社会各界对电票的期望越来越高,应用越来越广泛,对增值税电子发票真伪的辨别和有效性的分析就显得格外地重要。

3.传统的电子发票真伪辨别和有效性分析太过于繁琐,需登录国家税务总局全国增值税发票查验平台,手动输入发票代码、发票号码、开票金额、开票时间、校验码后六位进行查验,查验后的结果仅代表此发票号码的该张电子发票开具过,并不能实现辨别该张电子发票是否为版式源文件、是否被篡改、签章是否有效,如果想保证该张电子发票的真实性、有效性。首先要登录国家税务总局全国增值税发票查验平台进行手动查验。其次要经过肉眼比对电子发票商品明细、购方/销方企业名称、企业税号、地址电话、银行卡号,验证发票信息是否被篡改过。再次使用ofd打开工具或者pdf打开工具检查签章情况,再次排查该电子发票是否符合税务要求。一系列操作下来,效率低并且易出错,无形中增加企业财务风险。所以为企业寻求更加高效,更加安全的查验办法已经迫在眉睫。

技术实现要素:

4.为此,本发明实施例提供一种增值税电子发票的查验方法及系统,以解决传统的电子发票查验方法存在的操作繁杂、工作效率低且极易出错的问题。

5.为了实现上述目的,本发明实施例提供如下技术方案:

6.根据本发明实施例的第一方面,提出了一种增值税电子发票的查验方法,所述方法包括:

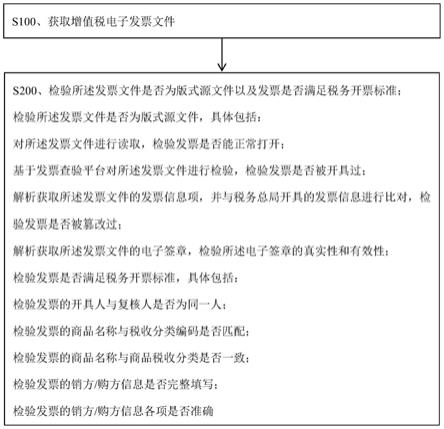

7.获取增值税电子发票文件;

8.检验所述发票文件是否为版式源文件以及发票是否满足税务开票标准;

9.检验所述发票文件是否为版式源文件,具体包括:

10.对所述发票文件进行读取,检验发票是否能正常打开;

11.基于发票查验平台对所述发票文件进行检验,检验发票是否被开具过;

12.解析获取所述发票文件的发票信息项,并与税务总局开具的发票信息进行比对,检验发票是否被篡改过;

13.解析获取所述发票文件的电子签章,检验所述电子签章的真实性和有效性;

14.检验发票是否满足税务开票标准,具体包括:

15.检验发票的开具人与复核人是否为同一人;

16.检验发票的商品名称与税收分类编码是否匹配;

17.检验发票的商品名称与商品税收分类是否一致;

18.检验发票的销方/购方信息是否完整填写;

19.检验发票的销方/购方信息各项是否准确。

20.进一步地,基于发票查验平台对所述发票文件进行检验,检验发票是否被开具过,具体包括:通过程序自动化模拟人工在税务总局查验平台查验发票,或者通过税务总局授权的发票查验平台接口进行检验。

21.进一步地,基于发票查验平台对所述发票文件进行检验,检验发票是否被开具过,具体包括:通过发票代码、发票号码、开票日期、校验码、开票金额五项,查验发票是否被开具过。

22.进一步地,所述发票信息项包括发票内商品金额、商品税额、总金额、总税额、发票代码、发票号码、开票日期。

23.进一步地,解析获取所述发票文件的电子签章,检验所述电子签章的真实性和有效性,具体包括:

24.检验签章图片、检验签章内部信息是否被破坏、检验签章内是否有发章机构信息、地市详细信息。

25.根据本发明实施例的第二方面,提出了一种增值税电子发票的查验系统,所述系统包括:

26.发票文件获取模块,用于获取增值税电子发票文件;

27.第一查验模块,用于检验所述发票文件是否为版式源文件;

28.第二查验模块,用于检验发票是否满足税务开票标准;

29.所述第一查验模块,具体包括:

30.文件可用性检测模块,对所述发票文件进行读取,检验发票是否能正常打开;

31.查验平台检测模块,用于基于发票查验平台对所述发票文件进行检验,检验发票是否被开具过;

32.文件内容检测模块,用于解析获取所述发票文件的发票信息项,并与税务总局开具的发票信息进行比对,检验发票是否被篡改过;

33.电子签章检测模块,用于解析获取所述发票文件的电子签章,检验所述电子签章的真实性和有效性;

34.所述第二查验模块,具体用于:

35.检验发票的开具人与复核人是否为同一人;

36.检验发票的商品名称与税收分类编码是否匹配;

37.检验发票的商品名称与商品税收分类是否一致;

38.检验发票的销方/购方信息是否完整填写;

39.检验发票的销方/购方信息各项是否准确。

40.根据本发明实施例的第三方面,提出了一种计算机存储介质,所述计算机存储介质中包含一个或多个程序指令,所述一个或多个程序指令用于被一种增值税电子发票的查验系统执行如上任一项所述的方法。

41.本发明实施例具有如下优点:

42.本发明实施例提出的一种增值税电子发票的查验方法及系统,通过pdf/ofd文件解析、数据桥接、数据校验、文件批量处理、特殊发票文件处理等技术手段,创建了增值税电子发票文件检测接口,将所有操作步骤都交由后台进行查验处理,从多种维度对发票版式文件进行检测,从而分析发票版式文件的真实性、有效性,让用户真正实现一键解决繁杂的操作,提高工作效率,保证零出错,节约时间的同时又为企业规避了风险。

附图说明

43.为了更清楚地说明本发明的实施方式或现有技术中的技术方案,下面将对实施方式或现有技术描述中所需要使用的附图作简单地介绍。显而易见地,下面描述中的附图仅仅是示例性的,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据提供的附图引伸获得其它的实施附图。

44.图1为本发明实施例1提供的一种增值税电子发票的查验方法的流程示意图;

45.图2为本发明实施例1提供的一种增值税电子发票的查验方法的检测内容示意图。

具体实施方式

46.以下由特定的具体实施例说明本发明的实施方式,熟悉此技术的人士可由本说明书所揭露的内容轻易地了解本发明的其他优点及功效,显然,所描述的实施例是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

47.实施例1

48.如图所示,本实施例提出了一种增值税电子发票的查验方法,通过pdf/ofd解析、数据桥接、数据校验、文件批量处理、特殊发票文件处理等技术手段,创建了增值税电子发票文件检测接口,它融合多重的检测维度,对增值税电子发票进行全方位的深度分析,让用户真正实现一键解决繁杂的日常工作,提高工作效率,保证零出错。具体的,如图1和图2所示,该方法包括:

49.s100、获取增值税电子发票文件。

50.s200、检验发票文件是否为版式源文件以及发票是否满足税务开票标准。

51.检验发票文件是否为版式源文件,具体包括:

52.1、文件可用性检测:对发票文件进行读取,检验发票是否能正常打开。

53.通过对文件数据流读取、分析,判断文件是否能够正常打开。

54.2、查验平台检测:基于发票查验平台对发票文件进行检验,检验发票是否被开具过。

55.可以通过程序自动化模拟人工在税务总局查验平台查验发票,或者通过税务总局授权的发票查验平台接口进行检验发票是否在税局可查询得到。通过发票代码、发票号码、开票日期、校验码、开票金额五项,查验发票是否被开具过。

56.3、文件内容检测:解析获取发票文件的发票信息项,并与税务总局开具的发票信息进行比对,检验发票是否被篡改过。

57.发票信息项包括发票内商品金额、商品税额、总金额、总税额、发票代码、发票号码、开票日期。根据各项信息进行全面比对,判断发票是否被篡改过。

58.4、电子签章检测:解析获取发票文件的电子签章,检验电子签章的真实性和有效性。

59.检验签章图片、检验签章内部信息是否被破坏、检验签章内是否有发章机构信息、地市详细信息。电子签章有效,并且内部信息正确,则检验合格。

60.检验发票是否满足税务开票标准,具体包括:

61.5、检验发票的开具人与复核人是否为同一人。

62.排查开票人与复核人是否为同一人,确保发票开出前的审核程序。

63.6、检验发票的商品名称与税收分类编码是否匹配。

64.判断商品名称与商品税收分类是否一致,不一致,属于不合规发票。

65.7、检验发票的商品名称与商品税收分类是否一致。

66.在电子专用发票、电子普通发票不同类别下,对应适用税率错误。

67.8、检验发票的销方/购方信息是否完整填写。

68.验证发票抬头信息是否全部填写,重要发票信息不填写能开具,但不符合报销要求,输出结果为报销有效或无效。

69.具体的,排查电子普票企业名称、企业税号是否全部填写,电子专票企业名称、企业税号、地址电话、银行和卡号是否全部填写。(备注:普票开具时支持只填写企业名称,应财政部财会【2020】6号文要求,需符合要求才能作为发票板式源文件)

70.9、检验发票的销方/购方信息各项是否准确。

71.通过大数据比对,验证抬头信息各项是否有填写错误等情况,若有填写错误,视为无效发票。具体的,排查购方/销方名称、税号、地址、电话、银行、卡号是否准确无误。

72.上述方案中1-4条全部符合条件,认定为该电子发票为版式源文件。5-9条全部符合认定为满足税务开票标准。综上全部通过满足财政部财会【2020】6号文件中要求的归档标准。

73.本发明实施例提出的一种增值税电子发票的查验方法,辅助分析增值税电子发票是否符合税局开票要求,避免开具无效发票。将所有操作步骤都交由后台进行查验处理,从多种维度对发票版式文件进行检测,从而分析发票版式文件的真实性、有效性,节约时间的同时又为企业规避了风险。

74.实施例2

75.与上述实施例1相对应的,本实施例提出了一种增值税电子发票的查验系统,所述系统包括:

76.发票文件获取模块,用于获取增值税电子发票文件;

77.第一查验模块,用于检验所述发票文件是否为版式源文件;

78.第二查验模块,用于检验发票是否满足税务开票标准;

79.所述第一查验模块,具体包括:

80.文件可用性检测模块,对所述发票文件进行读取,检验发票是否能正常打开;

81.查验平台检测模块,用于基于发票查验平台对所述发票文件进行检验,检验发票是否被开具过;

82.文件内容检测模块,用于解析获取所述发票文件的发票信息项,并与税务总局开具的发票信息进行比对,检验发票是否被篡改过;

83.电子签章检测模块,用于解析获取所述发票文件的电子签章,检验所述电子签章的真实性和有效性;

84.所述第二查验模块,具体用于:

85.检验发票的开具人与复核人是否为同一人;

86.检验发票的商品名称与税收分类编码是否匹配;

87.检验发票的商品名称与商品税收分类是否一致;

88.检验发票的销方/购方信息是否完整填写;

89.检验发票的销方/购方信息各项是否准确。

90.本发明实施例提供的一种增值税电子发票的查验系统中各部件所执行的功能均已在上述实施例1中做了详细介绍,因此这里不做过多赘述。

91.实施例3

92.与上述实施例相对应的,本实施例提出了一种计算机存储介质,该计算机存储介质中包含一个或多个程序指令,一个或多个程序指令用于被一种增值税电子发票的查验系统执行如实施例1的方法。

93.虽然,上文中已经用一般性说明及具体实施例对本发明作了详尽的描述,但在本发明基础上,可以对之作一些修改或改进,这对本领域技术人员而言是显而易见的。因此,在不偏离本发明精神的基础上所做的这些修改或改进,均属于本发明要求保护的范围。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1