一种单据与发票稽核系统及方法与流程

1.本发明涉及单据与发票稽核技术领域,特别是涉及一种单据与发票稽核系统及方法。

背景技术:

2.随着大数据、云计算、人工智能、区块链等技术的发展,机器人流程自动化(rpa)技术应用日趋成熟。rpa是一种软件自动化工具,它能自动执行常规任务,取代了机械的、低价值的、高重复、大批量的日常事务操作。rpa技术的广泛应用,为企业单据与发票稽核工作提供新的技术思路。

3.大多数单据与发票稽核技术解决方案主要基于传统的财务管理流程改进思路来弥补现有体系及内容的缺陷和不足,虽然在一定程度上能够规范财务共享服务中心费用报销的管理工作,但仍然需要大量人工来判断每张单据的合规性,同时受人为因素的影响无法对稽核结果进行合理的反映、正确的统计以及合适的处理,进而带来稽核工作的准确性低和及时性差的问题。

技术实现要素:

4.本发明的目的在于,提出一种单据与发票稽核系统及方法,解决现有方法稽核工作的准确性低和及时性差的问题的技术问题。

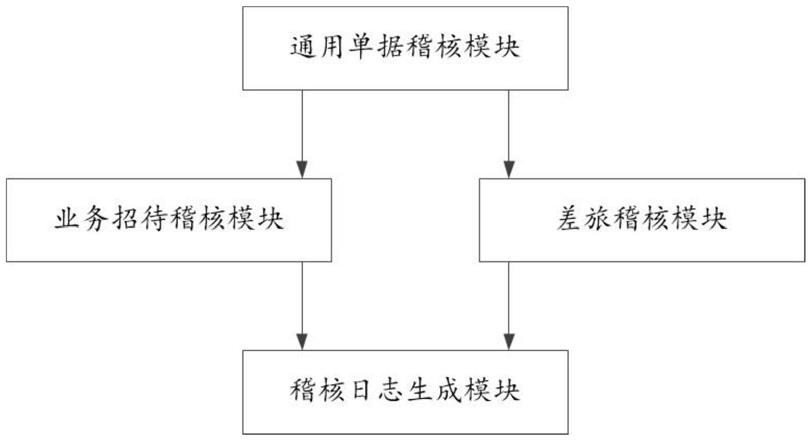

5.一方面,提供一种单据与发票稽核系统,包括:

6.通用单据稽核模块,用以识别待稽核的目标单据的内容信息,通过预设的通用单据稽核规则对所述内容信息进行稽核,并确定所述目标单据的使用类型;其中,所述使用类型包括业务招待或差旅;

7.业务招待稽核模块,用以根据预设的业务招待稽核规则对使用类型为业务招待的目标单据进行稽核,得到第一稽核结果;

8.差旅稽核模块,用以根据预设的差旅稽核规则对使用类型为差旅的目标单据进行稽核,得到第二稽核结果;

9.稽核日志生成模块,用以根据所述第一稽核结果和所述第二稽核结果生成稽核日志。

10.优选地,所述通用单据稽核规则具体包括:

11.敏感字稽核,用以核验所述目标单据的摘要内容和商品名称内容中是否包含预设的敏感字,得到敏感字识别结果;

12.专普票稽核,用以根据所述目标单据的费用明细判断所述目标发票的单据类型,所述单据类型包括专项发票或普通发票;

13.开票时间稽核,用以校验所述目标单据的开票日期是否属于法定节假日,若为节假日,则提示异常;

14.发票号码稽核,用以校验所述目标单据与相邻的待稽核单据是否为连号,若连号,

则提示异常;

15.立项单稽核,用以校验所述目标单据的报销金额是否小于等于立项金额;

16.发票日期稽核,用以校验所述目标单据的发票日期是否在报销发起日期指定期限以内,若不在报销发起日期指定期限以内,则提示异常;

17.费用明细稽核,用以校验所述目标单据的费用明细类型与单据类型对应上,;

18.借款稽核,用以校验所述目标单据的借款记录是否为空,若不为空,则记录所有借款内容,若为空,则提示异常;

19.无发票稽核,用以校验所述目标单据是否为没有内容的发票单据,若没有内容,则提示人工审核。

20.优选地,所述通用单据稽核模块还用于当所述敏感字识别结果中含有与业务招待对应的敏感字时,判定所述目标单据的使用类型为业务招待,将该目标单据发送给所述业务招待稽核模块进行相应项目的稽核;当所述敏感字识别结果中含有与差旅对应的敏感字时,判定所述目标单据的使用类型为差旅时,将该目标单据发送给所述差旅稽核模块进行相应项目的稽核。

21.优选地,所述业务招待稽核模块还用于识别立项单中包括的关键字,若包含的关键字为公务,则判定业务招待费类型为公务;若包含的关键字为商务,则判定业务招待费类型为商务;若包含的关键字为外事,则判定业务招待费类型为外事;

22.若立项单或费用描述中包括的关键字无公务、商务及外事,则提示无法判断业务招待类型。

23.优选地,所述业务招待稽核规则具体包括:

24.日期稽核,用以校验所述目标单据的发票日期是否处于预设的立项发起日期当天或之后,若处于预设的立项发起日期当天或之后,则校验通过,若处于预设的立项发起日期当天或之后,则校验不通过;

25.事项稽核,用以当发票数量大于等于2且发票的费用明细类型为餐饮时,判定校验通过,否则,校验不通过;还用以校验发票日期是否连号或同一天,若是,则校验通过,若不是,则校验不通过;

26.费用类型稽核,用以校验业务招待费类型是否为公务或商务或外事,若不是,则提示异常;

27.引用项稽核,用以校验是否引用发票,若没有引用发票,则提示人工审核;

28.标准稽核,用以校验人均报销金额是否处于预设的标准阈值内,若处于,则判定通过,若不处于,则判定超出标准;

29.相关信息稽核,用以校验报销相关人数是否处于预设的阈值内,若处于预设的阈值内,则通过,若不处于预设的阈值内,则提示不符合要求。

30.优选地,所述差旅稽核规则具体包括:

31.敏感字稽核,用以校验所述目标单据的摘要是否有预设的敏感字,如有,则不对目标单据进行稽核,并在稽核日志中注明对应敏感字;

32.日期稽核,用以校验发票日期是否在报销发起日期起预设的时间阈值内,若不在报销发起日期起预设的时间阈值内,则在稽核日志中提示;

33.信息稽核,用以校验报销信息填写符合预设的信息标准,若不符合,则进行提示:

34.专普票稽核,用以根据所述目标单据的费用明细判断所述目标发票的单据类型,所述单据类型包括专项发票或普通发票;并判断是否满足对应的单据类型费用描述标准;

35.住宿费稽核,用以校验日均报销金额是否满足预设费用标准,若不满足,则进行提示;

36.补贴稽核,用以校验补贴天数满足预设的立项天数范围内,若满足,则判定检验通过;否不满足,则提示异常。

37.优选地,所述稽核日志生成模块还用于对所述第一稽核结果和所述第二稽核结果中判定审核不通过或提示异常的项目进行统计,在所述稽核日志中进行突出显示并标注提示信息。

38.另一方面,还提供一种单据与发票稽核方法,用以实现所述单据与发票稽核方法,包括:

39.识别待稽核的目标单据的内容信息,通过预设的通用单据稽核规则对所述内容信息进行稽核,并确定所述目标单据的使用类型;其中,所述使用类型包括业务招待或差旅;

40.当目标单据的使用类型为业务招待时,根据预设的业务招待稽核规则对所述目标单据进行稽核,得到第一稽核结果;

41.当目标单据的使用类型为差旅时,根据预设的差旅稽核规则对所述目标单据进行稽核,得到第二稽核结果;

42.根据所述第一稽核结果和所述第二稽核结果生成稽核日志。

43.优选地,所述确定所述目标单据的使用类型具体包括:

44.核验所述目标单据的摘要内容和商品名称内容中是否包含预设的敏感字,得到敏感字识别结果;

45.当所述敏感字识别结果中含有与业务招待对应的敏感字时,判定所述目标单据的使用类型为业务招待,将该目标单据发送给所述业务招待稽核模块进行相应项目的稽核;

46.当所述敏感字识别结果中含有与差旅对应的敏感字时,判定所述目标单据的使用类型为差旅时,将该目标单据发送给所述差旅稽核模块进行相应项目的稽核。

47.优选地,还包括:

48.识别立项单中包括的关键字,若包含的关键字为公务,则判定业务招待费类型为公务;若包含的关键字为商务,则判定业务招待费类型为商务;若包含的关键字为外事,则判定业务招待费类型为外事;

49.若立项单或费用描述中包括的关键字无公务、商务及外事,则提示无法判断业务招待类型。

50.综上,实施本发明的实施例,具有如下的有益效果:

51.本发明提供的单据与发票稽核系统及方法,根据稽核规则,对财务共享系统中费用单据、财务凭证以及发票内容进行稽核,并将稽核结果进行合理的反映、正确的统计以及合适的处理,可以解决稽核工作稽核准确性和及时性问题。

附图说明

52.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本

发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动性的前提下,根据这些附图获得其他的附图仍属于本发明的范畴。

53.图1为本发明实施例中一种单据与发票稽核系统的示意图。

54.图2为本发明实施例中一种单据与发票稽核方法的主流程示意图。

具体实施方式

55.为使本发明的目的、技术方案和优点更加清楚,下面将结合附图对本发明作进一步地详细描述。

56.如图1所示,为本发明提供的一种单据与发票稽核系统的一个实施例的示意图。在该实施例中,包括:

57.通用单据稽核模块,用以识别待稽核的目标单据的内容信息,通过预设的通用单据稽核规则对所述内容信息进行稽核,并确定所述目标单据的使用类型;其中,所述使用类型包括业务招待或差旅;也就是,对于录入的目标单据本系统首先进行统一的稽核处理,在处理过程中确定具体的使用类型后,再进行进一步的稽核处理。

58.具体实施例中,所述通用单据稽核规则具体包括:

59.敏感字稽核,用以核验所述目标单据的摘要内容和商品名称内容中是否包含预设的敏感字,得到敏感字识别结果;也就是,稽核在单据的摘要、立项单的摘要及发票池的商品名称中是否含有对应的敏感字,这里所说的敏感字是根据各类型单据设置不同的敏感字。专普票稽核,用以根据所述目标单据的费用明细判断所述目标发票的单据类型,所述单据类型包括专项发票或普通发票;也就是,专票在费用明细中包含两条数据,一条是税率,一条是除税金额;普票是在费用明细中不包含税率,只有总金额;核对费用明细中的金额和发票是否一致;如果普票费用明细中出现多条金额一致的情况,则提示:发票明细待确认。开票时间稽核,用以校验所述目标单据的开票日期是否属于法定节假日,若为节假日,则提示异常;也就是,确定发票开票时间是否为法定节假日,发票开票时间不等于法定节假日,则检验通过;否则提示开票日期为节假日。发票号码稽核,用以校验所述目标单据与相邻的待稽核单据是否为连号,若连号,则提示异常;也就是,比对发票池中发票号码是否连号(往前往后各一个号码搜索)。立项单稽核,用以校验所述目标单据的报销金额是否小于等于立项金额。发票日期稽核,用以校验所述目标单据的发票日期是否在报销发起日期指定期限以内,同时需要确定开票日期是不是在立项发起日当日或之后,若满足,则提示异常;确定发票日期是否在报销发起日期90天及以内,若不满足则需要提示。费用明细稽核,用以校验所述目标单据的费用明细类型与单据类型对应上,若对应,则判定通过,若不对应,则提示异常;确定单据明细中,费用明细类型要与单据对应。借款稽核,用以校验所述目标单据的借款记录是否为空,若不为空,则记录所有借款内容,若为空,则提示异常;引用借款记录不为空时,将所有’本次冲销金额’记录,不满足时提示。无发票稽核,用以校验所述目标单据是否为没有内容的发票单据,若没有内容,则提示人工审核。

60.再具体地,所述通用单据稽核模块还用于当所述敏感字识别结果中含有与业务招待对应的敏感字时,判定所述目标单据的使用类型为业务招待,将该目标单据发送给所述业务招待稽核模块进行相应项目的稽核;当所述敏感字识别结果中含有与差旅对应的敏感字时,判定所述目标单据的使用类型为差旅时,将该目标单据发送给所述差旅稽核模块进

行相应项目的稽核。确定目标单据的使用类型后可进行不同的处理过程,如下述的业务招待稽核或差旅稽核。

61.进一步的,业务招待稽核模块,用以根据预设的业务招待稽核规则对使用类型为业务招待的目标单据进行稽核,得到第一稽核结果。

62.具体实施例中,所述业务招待稽核模块识别立项单中包括的关键字,若包含的关键字为公务,则判定业务招待费类型为公务;若包含的关键字为商务,则判定业务招待费类型为商务;若包含的关键字为外事,则判定业务招待费类型为外事;若立项单或费用描述中包括的关键字无公务、商务及外事,则提示无法判断业务招待类型。对于确定了业务招待类型的单据才进行该部分稽核,若不值该部分对应的使用类型或无法确定的,则需要进行人工确认。

63.具体地,所述业务招待稽核规则具体包括:

64.日期稽核,用以校验所述目标单据的发票日期是否处于预设的立项发起日期当天或之后,若处于预设的立项发起日期当天或之后,则校验通过,若处于预设的立项发起日期当天或之后,则校验不通过;即,发票日期(费用报销单的开票日期)在立项发起日期(立项申请单提交日期)当日或之后,在立项发起日期当天或者之后的,则检验通过;否则提示。事项稽核,用以当发票数量大于等于2且发票的费用明细类型为餐饮时,判定校验通过,否则,校验不通过;还用以校验发票日期是否连号或同一天,若是,则校验通过,若不是,则校验不通过;也就是,同一事项开展多次接待,天数需连号或者同一天;期间接待日期中断的,再次接待时需重新立项;具体需要确定引用发票数量大于等于2,且发票内容为“餐饮”(酒水发票不在统计范围内),则检验通过;否则提示;发票日期需连号或者同一天,则检验通过;否则提示。费用类型稽核,用以校验业务招待费类型是否为公务或商务或外事,若不是,则提示异常;也就是,如果没有“公务”“商务”“外事”,此情况无法确定发票的类型,则退回。引用项稽核,用以校验是否引用发票,若没有引用发票,则提示人工审核;仅针对附件为收据或定额手撕票,如果没有引用发票。标准稽核,用以校验人均报销金额是否处于预设的标准阈值内,若处于,则判定通过,若不处于,则判定超出标准;也就是,判断报销单列的相关填信息;报销总金额/(接待人数+陪餐人数)小于等于固定标准。相关信息稽核,用以校验报销相关人数是否处于预设的阈值内,若处于预设的阈值内,则通过,若不处于预设的阈值内,则提示不符合要求;立项单列的相关填信息;(接待人数+陪餐人数)《=10人以内,陪餐人数≦3人;(接待人数+陪餐人数)》=10人的,陪餐人数≦接待人数的1/3。

65.进一步的,差旅稽核模块,用以根据预设的差旅稽核规则对使用类型为差旅的目标单据进行稽核,得到第二稽核结果。

66.具体实施例中,所述差旅稽核规则具体包括:

67.敏感字稽核,用以校验所述目标单据的摘要是否有预设的敏感字,如有,则不对目标单据进行稽核,并在稽核日志中注明对应敏感字;也就是,在“摘要”处审核是否有敏感字眼,如有则不审批,并在审核日志中注明敏感字眼。日期稽核,用以校验发票日期是否在报销发起日期起预设的时间阈值内,若不在报销发起日期起预设的时间阈值内,则在稽核日志中提示;也就是,2、审核发票日期是否在报销发起日期90天及以内,不满足则在审核日志中提示,发送人工审核。信息稽核,用以校验报销信息填写符合预设的信息标准,若不符合,则进行提示:即,审核其报销信息填写是否正确,不正确则提示。专普票稽核,用以根据所述

目标单据的费用明细判断所述目标发票的单据类型,所述单据类型包括专项发票或普通发票;并判断是否满足对应的单据类型费用描述标准;也就是,先判断引用发票为普票还是专票,普票费用描述不能带有“税率”两个字,且发票总额与其中一条报销金额合计一致;专票是一张发票2条数据,一条是不含税金额可与其中一条报销金额合计一致,另一条是税额可与其中一条报销金额合计一致。住宿费稽核,用以校验日均报销金额是否满足预设费用标准,若不满足,则进行提示;根据设置地点与金额标准对照表,机器人根据立项单时间段计算出差天数,报销总金额(住宿费)/天数,若超出标准则提示。补贴稽核,用以校验补贴天数满足预设的立项天数范围内,若满足,则判定检验通过;否不满足,则提示异常。也就是,补贴的计算方式为补贴天数在立项起始与结束天数范围内,在时间区间范围内,则检验通过;否则提示;识别报销申请单中的“补贴金额”字段后的数字xxx元;(经办人列填单据习惯不一致);核算合计值下的日期天数,a日到b日为b-a+1天,(b-a+1)*120元;若补贴天数大于立项起始于结束天数范围,则提示:出差补助有误,应为xxx金额。若两值相等或者小于,则校验通过。再有的,需要判断业务断点,即天数一样,但时间可能提前或延迟,出差实际时间与立项时间不一致,但天数一致,这种情况需要人工审核;出差引用发票需在立项时间段之内:起始日《=开票日期《=截止日;审核无误,不做提示;审核有问题,则做提示。费用明细为车辆使用费时,

‘

交通工具’栏应为空或者

‘

其他(不记税)。

68.进一步的,稽核日志生成模块,用以根据所述第一稽核结果和所述第二稽核结果生成稽核日志。具体地,所述稽核日志生成模块对所述第一稽核结果和所述第二稽核结果中判定审核不通过或提示异常的项目进行统计,在所述稽核日志中进行突出显示并标注提示信息。

69.如图2所示,办发明还提供一种单据与发票稽核方法,基于所述的单据与发票稽核系统进行实现,包括:

70.识别待稽核的目标单据的内容信息,通过预设的通用单据稽核规则对所述内容信息进行稽核,并确定所述目标单据的使用类型;其中,所述使用类型包括业务招待或差旅;具体地,确定所述目标单据的使用类型具体包括:核验所述目标单据的摘要内容和商品名称内容中是否包含预设的敏感字,得到敏感字识别结果;当所述敏感字识别结果中含有与业务招待对应的敏感字时,判定所述目标单据的使用类型为业务招待,将该目标单据发送给所述业务招待稽核模块进行相应项目的稽核;当所述敏感字识别结果中含有与差旅对应的敏感字时,判定所述目标单据的使用类型为差旅时,将该目标单据发送给所述差旅稽核模块进行相应项目的稽核。

71.当目标单据的使用类型为业务招待时,根据预设的业务招待稽核规则对所述目标单据进行稽核,得到第一稽核结果;具体地,识别立项单中包括的关键字,若包含的关键字为公务,则判定业务招待费类型为公务;若包含的关键字为商务,则判定业务招待费类型为商务;若包含的关键字为外事,则判定业务招待费类型为外事;若立项单或费用描述中包括的关键字无公务、商务及外事,则提示无法判断业务招待类型。

72.当目标单据的使用类型为差旅时,根据预设的差旅稽核规则对所述目标单据进行稽核,得到第二稽核结果;

73.根据所述第一稽核结果和所述第二稽核结果生成稽核日志。

74.关于一种单据与发票稽核方法的具体实现过程可以参考上述的一种单据与发票

稽核系统的具体过程,在此不再赘述。

75.综上,实施本发明的实施例,具有如下的有益效果:

76.本发明提供的单据与发票稽核系统及方法,根据稽核规则,对财务共享系统中费用单据、财务凭证以及发票内容进行稽核,并将稽核结果进行合理的反映、正确的统计以及合适的处理,可以解决稽核工作稽核准确性和及时性问题。

77.以上所揭露的仅为本发明较佳实施例而已,当然不能以此来限定本发明之权利范围,因此依本发明权利要求所作的等同变化,仍属本发明所涵盖的范围。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1