一种纯债型基金相似度测量方法、装置及存储介质与流程

1.本技术属于相似度测量技术领域,尤其涉及一种纯债型基金相似度测量方法、装置及存储介质。

背景技术:

2.目前市场上基金名称差异很大,带有明显的机构特色和基金经理的风格,且底层资产组成显著不同,仅凭借基金名称无法有效区分基金属性和聚类划分,盲目定性判断误差较大,因此需要对基金进行有效穿透,减少信息不对称,满足有效的基金替换,风险对冲,类型配置和基金经理风格的定义。

3.为了找到目标基金的相似品种,往往通过基金在一段时间内的净值变动,来进行相似度的计算,筛选出与目标基金相似的可替代基金。然而,由于会受到基金在一段时间内走势的相关性的影响,实际上筛选出的可替代基金并不准确。筛选出的基金区分度较低,很难从筛选出的基金中找到合适的品种。

技术实现要素:

4.本技术提出的一种纯债型基金相似度测量方法、装置及存储介质,克服了现有技术难以准确测量基金间相似度的技术问题。

5.为了实现上述目的,本技术技术方案如下:

6.一种纯债型基金相似度测量方法,包括:

7.获得债券相关的指数日收益率及基金的日收益率,以指数日收益率作为自变量,基金的日收益率作为因变量,构建线性回归方程;

8.根据预设的时间窗口,获取目标基金的指数日收益率和日收益率,构成训练数据样本;

9.采用获得的训练数据样本,采用lasso回归方法和elasticnet回归方法分别求解线性回归方程,得到线性回归方程待拟合的回归系数;

10.选择拟合效果最优的模型作为最终的预测模型;

11.获得全市场纯债型基金的持仓比例,计算夹角余弦值确定和待比较基金最接近的基金。

12.进一步的,所述线性回归方程如下:

[0013][0014]

其中,β0是截距项,βi是待拟合的回归系数,也即第i个指数对应的持仓比例,s

i,t

表示第i个指数在t时刻的日收益率,r

j,t

表示基金j在t时刻的收益率。

[0015]

进一步的,所述线性回归方程如下:

[0016][0017]

其中,k

t

是设定的时间权重大小,t表示为预测的交易日前第t日,t为观察的时间窗口长度,β0是截距项,βi是待拟合的回归系数,也即第i个指数对应的持仓比例,s

i,t

表示第i个指数在t时刻的日收益率,r

j,t

表示基金j在t时刻的收益率。

[0018]

进一步的,所述计算夹角余弦值,采用如下公式:

[0019][0020]

其中,|θi|为基金i持仓比例向量后的模长,|θj|为基金j持仓比例向量后的模长,θj表示待比较基金持仓比例,θi表示其他基金持仓比例。

[0021]

本技术还提出了一种纯债型基金相似度测量装置,包括处理器以及存储有若干计算机指令的存储器,所述计算机指令被处理器执行时实现所述纯债型基金相似度测量方法的步骤。

[0022]

本技术还提出了一种计算机可读存储介质,其上存储有计算机指令,所述计算机指令被处理器执行,以实现所述纯债型基金相似度测量方法的步骤。

[0023]

本技术提出的一种纯债型基金相似度测量方法、装置及存储介质,回归基金自身的特征,穿透到底层资产预测持仓比例,以更直接、更全面的视角评估基金相似度。此外,通过逐日比较2种不同的线性回归方法的预测效果,并充分考虑宽基指数和基金收益率的可信度随时间衰减的问题,提高了基金持仓比例预测的准确性,最终影响到基金相似度的测量准确性。本方法通过对相关宽基指数和基金收益率的数据获取和模型训练,每日生成全市场的相似度测量结果,及时有效的满足风控人员如基金替换,风险对冲,类型配置和基金经理风格的定义等需求。

附图说明

[0024]

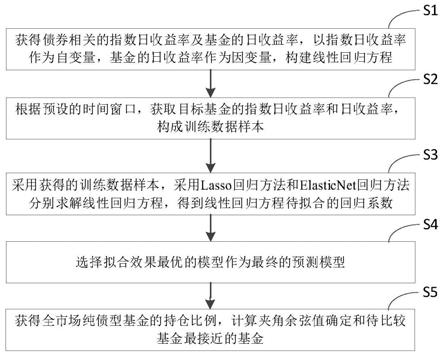

图1为本技术一种纯债型基金相似度测量方法流程图。

具体实施方式

[0025]

为了使本技术的目的、技术方案及优点更加清楚明白,以下结合附图及实施例,对本技术进行进一步详细说明。应当理解,此处描述的具体实施例仅用以解释本技术,并不用于限定本技术。

[0026]

基金仓位是基金投入股市、债市的资金占基金所能运用的资产的比例,是市场信息的一个反应。目前国内基金的仓位信息是按照证监会以季度为单位进行披露的,无法及时反应市场的风向。

[0027]

本技术首先将宽基指数日收益率作为自变量、基金的日收益率作为因变量建立回归方程,部分定开或不定期披露净值的将以实际区间收益率作为输入变量;随后基于有权重的lasso回归模型和有权重的elasticnet回归模型,求解出最合适的回归模型和相应的回归系数,其回归系数的和就是基金持有的债券资产占基金资产的比例,即基金仓位,然后

通过对全市场所有纯债型基金的检索,计算和待比较基金的余弦相似度,最终生成相似性排名,用于筛选出最相似的基金。

[0028]

在一个实施例中,如图1所示,提供了一种纯债型基金相似度测量方法,包括:

[0029]

步骤s1、获得债券相关的指数日收益率及基金的日收益率,以指数日收益率作为自变量,基金的日收益率作为因变量,构建线性回归方程。

[0030]

为了尽可能模拟基金持仓,提升本技术预测模型的准确度,根据纯债型基金(以下简称为基金)定期披露报告中【报告期末按债券品种分类的债券投资组合】的有关描述,选择了债券投资高相关性的11个宽基指数,分别为:中债综合指数,中债总指数,中证综合债指数,上证国债指数,中债国债总指数,中债金融债券总指数,中债企业债总指数,中债短融总指数,中债中期票据总指数,中证可转换债券指数,中证同业存单aaa指数。指数的选择以与债券投资相关为标准,具体指数的选择可以根据实际情况来选取。

[0031]

假设第i个宽基指数在t时刻的日收益率记作s

i,t

,基金j在t时刻的收益率记作r

j,t

。通过s

i,t

和r

j,t

构建回归方程:

[0032][0033]

其中,β0是截距项,βi是待拟合的回归系数,表示第i个宽基指数对应的持仓比例,∑iβi是基金持有的债券资产占基金资产的比例,即是基金仓位。

[0034]

步骤s2、根据预设的时间窗口,获取目标基金的指数日收益率和日收益率,构成训练数据样本。

[0035]

选取过去一段时间的交易数据预测基金仓位时,隐含假设为此基金在该时间段持仓保持不变,距离计算日越远的数据发生变动的可能性越高,若不进行处理则预测出来的基金持仓结果准确度比较有限,为此赋予离当前计算日较远的数据给出相对较低的权重:

[0036][0037]

其中,k

t

是设定的时间权重大小,t表示为预测的交易日d前第t日,t为观察的时间窗口长度。过短的时间窗口预测结果容易出现震荡,过长的时间窗口会导致预测结果滞后,因此整个时间窗口不宜超过一个季度,即t<=60天(仅考虑交易日)。

[0038]

假设需要预测交易日d的基金持仓,则选取交易日[d-t,d-1]的数据进行回归。记基金j的日收益率为y

(t)

作为因变量,y

(t)

=(r

j,d-k

,r

j,d-k+1

,...,r

j,d

)

t

;记11个宽基指数日收益率组合的向量为x

(t)

作为自变量,作为自变量,自变量和因变量共同组成了训练数据样本。

[0039]

步骤s3、采用获得的训练数据样本,采用lasso回归方法和elasticnet回归方法分别求解线性回归方程,得到线性回归方程待拟合的回归系数。

[0040]

将待拟合系数即基金持仓记为β

(t)

,β

(t)

=(β1,β2,...,β

11

)

t

,截距项记为为

求解所预测模型,构建目标函数求解所预测模型,构建目标函数由于存在11个宽基指数共线性的问题,传统的最小二乘法无法有效训练所述预测模型。本技术lasso回归和elasticnet回归两种模型思想上,采用有权重的改进两种回归模型求解待拟合系数。

[0041]

其中,lasso回归模型:

[0042]

lasso(least absolute shrinkage and selection operator)方法是一种使用l1范数作为先验正则项训练的线性回归模型。lasso回归的目标函数记为:

[0043]

rss

l

(β

(t)

),记为α为超参数,α||β

(t)

||1为惩罚系数。

[0044]

根据上述步骤,引入权重改进目标函数,进一步表达为:

[0045][0046]

为了计算目标函数的最小值,对rss

l

取第m个权重系数即βm的偏导数:

[0047][0048]

其中,sgn(βm)表示βm符号。

[0049]

令记记则:

[0050][0051]

其中,elasticnet回归模型:

[0052]

elasticnet鼓励在高度相关变量的情况下的群体效应,是一种使用l1,l2范数作为先验正则项训练的线性回归模型。

[0053]

记该算法下的目标函数为rsse(β

(t)

),则),则α,λ为超参数,α,λ为超参数,为惩罚函数。根据上述步骤,引入权重改进目标函数,进一步表达为:

[0054][0055]

为了计算目标函数的最小值,对rsse取βm的偏导数:

[0056][0057]

其中,sgn(βm)表示βm符号。

[0058]

令记记则:

[0059][0060]

在训练时,将目标的日收益率和指数日收益率输入到两种不同回归系数的线性回归方程中,选择出拟合效果好的线性线性回归方程。

[0061]

基金j的日收益率为y

(t)

和11个宽基指数日收益率的组合x

(t)

,结合上个步骤输出两种回归模型下不同的持仓比例,具体的求解过程为:

[0062]

1)、需要对超参数λ,α预设参数范围,具体的取值范围均为[0.0025,0.02],步长为0.0025;对k

t

和t预设不同的组合代表不同的时间衰减权重和观察时间窗口长度,具体的,t的取值范围为[10,60],步长为5,k

t

和观察时间窗口长度t关联,k

t

=t-t+1;

[0063]

2)、对模型中12个β记作向量θ,可对此12个β分别生成一个[0,1]之间的随机数,组合成初始值,记作θ

(0)

,括号内的0代表迭代次数,当期迭代次数为0;

[0064]

3)、对于第k轮迭代,从开始,到结束,此时θ

(k)

中只有是变量,其余均为常量,因此可以通过步骤s3中βm的计算公式进行更新;

[0065]

4)、检查θk和θ

k-1

在各维度上的变化情况,如果在所有维度上变化都足够小,那么θk为最终结果,即两种回归模型下的持仓比例,否则重复第三步继续第k+1次的迭代。

[0066]

需要说明的是,本技术中模型的回归系数也称为持仓比例,以下不再赘述。

[0067]

步骤s4、选择拟合效果最优的模型作为最终的预测模型。

[0068]

在上述步骤s3得出的模型中,记θ

l,j

为lasso回归模型下第j次得到的模型参数,θ

e,j

为elasticnet回归模型下第j次得到的模型参数,为θ

l,j

下回归模型得到基金m在t交易日的收益率,为θ

e,j

下回归模型得到基金m在t交易日的收益率,y

(m,t)

为基金m在t交易日的收益率,t交易日样本数据共m个基金,计算误差err

*,j

,则有:

[0069]

[0070]

其中*表示可选择lasso或者elasticnet模型,选择最小err

*,j

对应的θ

*,j

作为最终的持仓比例θj。

[0071]

步骤s5、获得全市场纯债型基金的持仓比例,计算夹角余弦值确定和待比较基金最接近的基金。

[0072]

根据上述步骤s4,计算得到全市场n个基金持仓比例,假设待比较基金持仓比例为θj,剩余其他基金的持仓比例记作θi,且i≠j,则夹角余弦值:

[0073][0074]

其中,|θi|为基金i持仓比例向量后的模长。记cos(θj,θi)为c

i,j

,则有c

1,j

,

…

,c

i,j

,

…

,c

n,j

,降序排列即可得到和待比较基金相似性从高到低的基金排名。

[0075]

在另一个实施例中,本技术还提供了一种纯债型基金相似度测量装置,包括处理器以及存储有若干计算机指令的存储器,所述计算机指令被处理器执行时实现上述纯债型基金相似度测量方法的步骤。

[0076]

关于纯债型基金相似度测量装置的具体限定可以参见上文中对于纯债型基金相似度测量方法的限定,在此不再赘述。上述纯债型基金相似度测量装置可全部或部分通过软件、硬件及其组合来实现。可以硬件形式内嵌于或独立于计算机设备中的处理器中,也可以以软件形式存储于计算机设备中的存储器中,以便于处理器调用执行以上各个模块对应的操作。

[0077]

在另一个实施例中,本技术还提供了一种计算机可读存储介质,其上存储有计算机指令,所述计算机指令被处理器执行,以实现上述纯债型基金相似度测量方法的步骤。

[0078]

存储器和处理器之间直接或间接地电性连接,以实现数据的传输或交互。例如,这些元件互相之间可以通过一条或多条通讯总线或信号线实现电性连接。存储器中存储有可在处理器上运行的计算机程序,所述处理器通过运行存储在存储器内的计算机程序,从而实现本发明实施例中的网络拓扑布局方法。

[0079]

其中,所述存储器可以是,但不限于,随机存取存储器(random access memory,ram),只读存储器(read only memory,rom),可编程只读存储器(programmable read-only memory,prom),可擦除只读存储器(erasable programmable read-only memory,eprom),电可擦除只读存储器(electric erasable programmable read-only memory,eeprom)等。其中,存储器用于存储程序,所述处理器在接收到执行指令后,执行所述程序。

[0080]

所述处理器可能是一种集成电路芯片,具有数据的处理能力。上述的处理器可以是通用处理器,包括中央处理器(central processing unit,cpu)、网络处理器(network processor,np)等。可以实现或者执行本发明实施例中公开的各方法、步骤及逻辑框图。通用处理器可以是微处理器或者该处理器也可以是任何常规的处理器等。

[0081]

以上所述实施例仅表达了本技术的几种实施方式,其描述较为具体和详细,但并不能因此而理解为对发明专利范围的限制。应当指出的是,对于本领域的普通技术人员来说,在不脱离本技术构思的前提下,还可以做出若干变形和改进,这些都属于本技术的保护范围。因此,本技术专利的保护范围应以所附权利要求为准。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1