产品推荐方法及装置与流程

1.本技术涉及人工智能技术领域,尤其涉及一种产品推荐方法及装置。

背景技术:

2.随着金融行业的快速发展,银行的金融产品也是不断推陈出新,金融产品的数量越来越多;目前,产品一般采用按照发布时间顺序或随机排序等方式进行推荐展示,客户在选择时需要依靠很长时间的浏览自行判断,不利于客户选择。

技术实现要素:

3.针对现有技术中的问题,本技术提出了一种产品推荐方法及装置,能够提高产品推荐的准确性,进而提高用户体验。

4.为了解决上述技术问题,本技术提供以下技术方案:

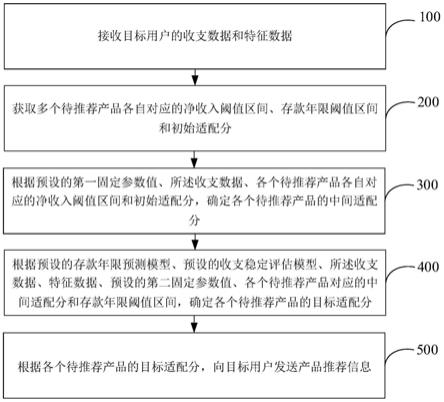

5.第一方面,本技术提供一种产品推荐方法,包括:

6.接收目标用户的收支数据和特征数据;

7.获取多个待推荐产品各自对应的净收入阈值区间、存款年限阈值区间和初始适配分;

8.根据预设的第一固定参数值、所述收支数据、各个待推荐产品各自对应的净收入阈值区间和初始适配分,确定各个待推荐产品的中间适配分;

9.根据预设的存款年限预测模型、预设的收支稳定评估模型、所述收支数据、特征数据、预设的第二固定参数值、各个待推荐产品对应的中间适配分和存款年限阈值区间,确定各个待推荐产品的目标适配分;

10.根据各个待推荐产品的目标适配分,向目标用户发送产品推荐信息。

11.进一步地,所述根据预设的第一固定参数值、所述收支数据、各个待推荐产品各自对应的净收入阈值区间和初始适配分,确定各个待推荐产品的中间适配分,包括:

12.根据所述收支数据,确定目标用户的净收入数据;

13.根据所述净收入数据,从多个净收入阈值区间中,确定所述目标用户对应的目标净收入阈值区间;

14.根据预设的第一固定参数值,更新所述目标净收入阈值区间对应的待推荐产品的初始适配分,得到该待推荐产品的中间适配分;

15.其余净收入阈值区间对应的待推荐产品的中间适配分为该待推荐产品的初始适配分,其余净收入阈值区间包括:所述多个净收入阈值区间中除所述目标净收入阈值区间之外的各个净收入阈值区间。

16.进一步地,所述根据预设的存款年限预测模型、预设的收支稳定评估模型、所述收支数据、特征数据、预设的第二固定参数值、各个待推荐产品对应的中间适配分和存款年限阈值区间,确定各个待推荐产品的目标适配分,包括:

17.根据目标用户的收支数据和预设的收支稳定评估模型,确定所述目标用户的收支

稳定评估结果;

18.根据目标用户的职业参数、年龄参数和预设的需求期望生成规则,确定所述目标用户的职业需求期望和年龄需求期望;

19.根据所述收支稳定评估结果、职业需求期望、年龄需求期望、性别参数和预设的存款年限预测模型,确定所述目标用户的存款年限预测值;

20.根据所述存款年限预测值、第二固定参数值、各个待推荐产品各自对应的存款年限阈值区间和中间适配分,确定各个待推荐产品的目标适配分;

21.所述特征数据包括:职业参数、年龄参数和性别参数。

22.进一步地,所述根据所述存款年限预测值、第二固定参数值、各个待推荐产品各自对应的存款年限阈值区间和中间适配分,确定各个待推荐产品的目标适配分,包括:

23.根据所述存款年限预测值、从多个存款年限阈值区间中,确定所述目标用户对应的目标存款年限阈值区间;

24.根据第二固定参数值,更新所述目标存款年限阈值区间对应的待推荐产品的中间适配分,得到该待推荐产品的目标适配分;

25.其余存款年限阈值区间对应的待推荐产品的目标适配分为该待推荐产品的中间适配分,其余存款年限阈值区间包括:所述多个存款年限阈值区间中除所述目标存款年限阈值区间之外的各个存款年限阈值区间。

26.进一步地,所述预设的存款年限预测模型是应用bp模型预先训练得到的。

27.进一步地,所述的产品推荐方法,还包括:

28.获取训练样本集,该训练样本集包括:批量历史用户的收支数据;

29.应用所述训练样本集,基于密度峰值聚类算法和mpsi稳定性评估指标进行训练,得到所述预设的收支稳定评估模型。

30.进一步地,所述应用所述训练样本集,基于密度峰值聚类算法和mpsi稳定性评估指标进行训练,得到所述预设的收支稳定评估模型,包括:

31.根据所述训练样本集,基于密度峰值聚类算法进行训练,得到待验证收支稳定评估模型;

32.对所述待验证收支稳定评估模型进行稳定性评估,若评估通过,则确定所述待验证收支稳定评估模型为所述收支稳定评估模型。

33.第二方面,本技术提供一种产品推荐装置,包括:

34.接收模块,用于接收目标用户的收支数据和特征数据;

35.获取模块,用于获取多个待推荐产品各自对应的净收入阈值区间、存款年限阈值区间和初始适配分;

36.第一确定模块,用于根据预设的第一固定参数值、所述收支数据、各个待推荐产品各自对应的净收入阈值区间和初始适配分,确定各个待推荐产品的中间适配分;

37.第二确定模块,用于根据预设的存款年限预测模型、预设的收支稳定评估模型、所述收支数据、特征数据、预设的第二固定参数值、各个待推荐产品对应的中间适配分和存款年限阈值区间,确定各个待推荐产品的目标适配分;

38.推送模块,用于根据各个待推荐产品的目标适配分,向目标用户发送产品推荐信息。

39.进一步地,所述第一确定模块包括:

40.净收入确定单元,用于根据所述收支数据,确定目标用户的净收入数据;

41.目标区间确定单元,用于根据所述净收入数据,从多个净收入阈值区间中,确定所述目标用户对应的目标净收入阈值区间;

42.更新单元,用于根据预设的第一固定参数值,更新所述目标净收入阈值区间对应的待推荐产品的初始适配分,得到该待推荐产品的中间适配分;

43.其余净收入阈值区间对应的待推荐产品的中间适配分为该待推荐产品的初始适配分,其余净收入阈值区间包括:所述多个净收入阈值区间中除所述目标净收入阈值区间之外的各个净收入阈值区间。

44.进一步地,所述第二确定模块包括:

45.评估单元,用于根据目标用户的收支数据和预设的收支稳定评估模型,确定所述目标用户的收支稳定评估结果;

46.期望确定单元,用于根据目标用户的职业参数、年龄参数和预设的需求期望生成规则,确定所述目标用户的职业需求期望和年龄需求期望;

47.存款年限预测单元,用于根据所述收支稳定评估结果、职业需求期望、年龄需求期望、性别参数和预设的存款年限预测模型,确定所述目标用户的存款年限预测值;

48.适配分确定单元,用于根据所述存款年限预测值、第二固定参数值、各个待推荐产品各自对应的存款年限阈值区间和中间适配分,确定各个待推荐产品的目标适配分;

49.所述特征数据包括:职业参数、年龄参数和性别参数。

50.第三方面,本技术提供一种电子设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述程序时实现所述的产品推荐方法。

51.第四方面,本技术提供一种计算机可读存储介质,其上存储有计算机指令,所述指令被执行时实现所述的产品推荐方法。

52.由上述技术方案可知,本技术提供一种产品推荐方法及装置。其中,该方法包括:接收目标用户的收支数据和特征数据;获取多个待推荐产品各自对应的净收入阈值区间、存款年限阈值区间和初始适配分;根据预设的第一固定参数值、所述收支数据、各个待推荐产品各自对应的净收入阈值区间和初始适配分,确定各个待推荐产品的中间适配分;根据预设的存款年限预测模型、预设的收支稳定评估模型、所述收支数据、特征数据、预设的第二固定参数值、各个待推荐产品对应的中间适配分和存款年限阈值区间,确定各个待推荐产品的目标适配分;根据各个待推荐产品的目标适配分,向目标用户发送产品推荐信息,能够提高产品推荐的准确性,进而提高用户体验;具体地,能够结合待推荐产品的分级和用户特征等信息展示待推荐产品,能够提高产品推荐的成功率,节省用户浏览大量存款产品的时间,更加懂得用户的选择,同时,还能够提高银行等金融企业的盈利。

附图说明

53.为了更清楚地说明本技术实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本技术的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

54.图1是本技术实施例中的产品推荐方法的流程示意图;

55.图2是本技术实施例中的产品推荐方法的步骤301至步骤304的流程示意图;

56.图3是本技术实施例中的产品推荐方法的步骤401至步骤404的流程示意图;

57.图4是本技术应用实例中的存款年限预测模型的逻辑示意图;

58.图5是本技术实施例中产品推荐装置的结构示意图;

59.图6为本技术实施例的电子设备的系统构成示意框图。

具体实施方式

60.为了使本技术领域的人员更好地理解本说明书中的技术方案,下面将结合本技术实施例中的附图,对本技术实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本技术一部分实施例,而不是全部的实施例。基于本技术中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本技术保护的范围。

61.基于此,为了提高产品推荐的准确性,进而提高用户体验,本技术实施例提供一种产品推荐装置,该装置可以是一服务器或客户端设备,所述客户端设备可以包括智能手机、平板电子设备、网络机顶盒、便携式计算机、台式电脑、个人数字助理(pda)、车载设备和智能穿戴设备等。其中,所述智能穿戴设备可以包括智能眼镜、智能手表和智能手环等。

62.在实际应用中,进行产品推荐的部分可以在如上述内容所述的服务器侧执行,也可以所有的操作都在所述客户端设备中完成。具体可以根据所述客户端设备的处理能力,以及用户使用场景的限制等进行选择。本技术对此不作限定。若所有的操作都在所述客户端设备中完成,所述客户端设备还可以包括处理器。

63.上述的客户端设备可以具有通信模块(即通信单元),可以与远程的服务器进行通信连接,实现与所述服务器的数据传输。所述服务器可以包括任务调度中心一侧的服务器,其他的实施场景中也可以包括中间平台的服务器,例如与任务调度中心服务器有通信链接的第三方服务器平台的服务器。所述的服务器可以包括单台计算机设备,也可以包括多个服务器组成的服务器集群,或者分布式装置的服务器结构。

64.所述服务器与所述客户端设备之间可以使用任何合适的网络协议进行通信,包括在本技术提交日尚未开发出的网络协议。所述网络协议例如可以包括tcp/ip协议、udp/ip协议、http协议、https协议等。当然,所述网络协议例如还可以包括在上述协议之上使用的rpc协议(remote procedure call protocol,远程过程调用协议)、rest协议(representational state transfer,表述性状态转移协议)等。

65.需要说明的是,本技术公开的产品推荐方法及装置可用于金融技术领域,也可用于除金融技术领域之外的任意领域,本技术公开的产品推荐方法及装置的应用领域不做限定。

66.具体通过下述各个实施例进行说明。

67.为了提高产品推荐的准确性,进而提高用户体验,本实施例提供一种执行主体是产品推荐装置的产品推荐方法,该产品推荐装置包括但不限于服务器,如图1所示,该方法具体包含有如下内容:

68.步骤100:接收目标用户的收支数据和特征数据。

69.具体地,可以获取目标用户名下预设的时间范围内的所有借记卡的收支流水,作为到目标用户的收支数据;所述预设的时间范围可以根据实际需要进行设置,例如,1年或2年等。

70.步骤200:获取多个待推荐产品各自对应的净收入阈值区间、存款年限阈值区间和初始适配分。

71.具体地,待推荐产品可以为存款产品;可以对预先进行数据分析处理,得到净收入阈值区间与待推荐产品的组合,以及存款年限阈值区间与待推荐产品的组合;可以根据实际需要,预先设定每个待推荐产品的初始适配分;可以预先设定每个待推荐产品的初始适配分s1均相同;每个待推荐产品均有其对应的净收入阈值区间、存款年限阈值区间和初始适配分。

72.步骤300:根据预设的第一固定参数值、所述收支数据、各个待推荐产品各自对应的净收入阈值区间和初始适配分,确定各个待推荐产品的中间适配分。

73.具体地,可以将净收入值与各个待推荐产品各自对应的净收入阈值区间进行比较,落入一净收入阈值区间,则更新该净收入阈值区间对应的待推荐产品初始适配分。可以预先设置大额存款阈值dl、中额存款阈值ml和小额存款阈值ll,将小于等于小额存款阈值ll的范围、大于小额存款阈值ll并且小于等于中额存款阈值ml的范围、大于中额存款阈值ml并且小于等于大额存款阈值dl的范围,以及大于大额存款阈值dl的范围分别作为净收入阈值区间;每个净收入阈值区间可以对应至少一个待推荐产品;所述预设的第一固定参数值可以根据实际需要进行设置,本技术对此不作限制。

74.步骤400:根据预设的存款年限预测模型、预设的收支稳定评估模型、所述收支数据、特征数据、预设的第二固定参数值、各个待推荐产品对应的中间适配分和存款年限阈值区间,确定各个待推荐产品的目标适配分。

75.具体地,所述预设的第二固定参数值可以根据实际需要进行设置;所述第一固定参数值和第二固定参数值可以相同,也可以不同;所述预设的存款年限预测模型可以是应用bp模型预先训练得到的;所述预设的收支稳定评估模型可以是应用密度峰值聚类算法(clustering by fast search and find of density peaks,dpc)预先训练得到的。

76.步骤500:根据各个待推荐产品的目标适配分,向目标用户发送产品推荐信息。

77.具体地,可以将各个待推荐产品依照目标适配分从高到低排序,并将各个待推荐产品的产品推荐信息按顺序展示。

78.为了进一步提高产品推荐的准确性,参见图2,在本技术一个实施例中,步骤300包括:

79.步骤301:根据所述收支数据,确定目标用户的净收入数据。

80.步骤302:根据所述净收入数据,从多个净收入阈值区间中,确定所述目标用户对应的目标净收入阈值区间。

81.步骤303:根据预设的第一固定参数值,更新所述目标净收入阈值区间对应的待推荐产品的初始适配分,得到该待推荐产品的中间适配分;其余净收入阈值区间对应的待推荐产品的中间适配分为该待推荐产品的初始适配分,其余净收入阈值区间包括:所述多个净收入阈值区间中除所述目标净收入阈值区间之外的各个净收入阈值区间。

82.在一种举例中,第一固定参数值为10%,可以根据s=s1

×

(1+10%),得到中间适

配分s。可以理解的是,其余净收入阈值区间对应的待推荐产品的初始适配分保持不变,作为中间适配分。

83.为了进一步提高获取数据的全面性,进而提高产品推荐的准确性,参见图3,在本技术一个实施例中,步骤400包括:

84.步骤401:根据目标用户的收支数据和预设的收支稳定评估模型,确定所述目标用户的收支稳定评估结果。

85.具体地,所述收支稳定评估结果为:收支稳定、收支适中和收支不稳定中的一种;收支稳定评估模型可以输出1表示收支稳定,收支稳定评估模型可以输出0表示收支适中,收支稳定评估模型可以输出-1表示收支不稳定。

86.步骤402:根据目标用户的职业参数、年龄参数和预设的需求期望生成规则,确定所述目标用户的职业需求期望和年龄需求期望。

87.具体地,所述预设的需求期望生成规则包括:初始化职业需求期望c=0,初始化职业稳定性权重数组c=[c1,c2,...,ci](根据不同职业的稳定性程度建立的权重数组,预设不同的权重)。根据目标用户的职业对应的权重,更新目标用户的职业需求期望值c=c+1

×ci

;初始化年龄需求期望值d=0,初始化需求权重数组d=[d1,d2,...,di],其中,i等于4。先判断是否在结婚年龄区间(数据来自普查数据),若是,则更新年龄需求期望d=d+1

×

d1,再判断其年龄与全国平均结婚年龄(结婚年龄中位数)接近程度。接近的话,继续更新需求期望d=d+1

×

d2。接着判断是否在生育年龄区间,若是,则更新年龄需求期望d=d+1

×

d3,接着判断与平均生育年龄的接近程度,接近的话,继续更新年龄需求期望d=d+1

×

d4。

[0088]

步骤403:根据所述收支稳定评估结果、职业需求期望、年龄需求期望、性别参数和预设的存款年限预测模型,确定所述目标用户的存款年限预测值。

[0089]

具体地,若目标用户为男性,性别参数可以为0,若目标用户为女性,性别参数可以为1;可以将所述收支稳定评估结果、职业需求期望、年龄需求期望和性别参数输入所述预设的存款年限预测模型,将预设的存款年限预测模型的输出结果作为目标用户的存款年限预测值。

[0090]

步骤404:根据所述存款年限预测值、第二固定参数值、各个待推荐产品各自对应的存款年限阈值区间和中间适配分,确定各个待推荐产品的目标适配分;所述特征数据包括:职业参数、年龄参数和性别参数。

[0091]

为了进一步提高确定目标适配分的准确性,进而提高产品推荐的准确性,在本技术一个实施例中,步骤404包括:

[0092]

步骤4041:根据所述存款年限预测值、从多个存款年限阈值区间中,确定所述目标用户对应的目标存款年限阈值区间。

[0093]

具体地,可以将所述存款年限预测值与各个待推荐产品各自对应的净收入阈值区间比较,若所述存款年限预测值属于一净收入阈值区间,则更新该净收入阈值区间对应的待推荐产品初始适配分。可以预先设置存款年限预测值与存款产品高年限阈值hy、中年限阈值my和低年限阈值ly,将小于等于低年限阈值ly的范围、大于低年限阈值ly并且小于等于中年限阈值my的范围、大于中年限阈值my并且小于等于高年限阈值hy的范围,以及大于高年限阈值hy的范围分别作为净收入阈值区间;所述目标存款年限阈值区间为所述存款年限预测值所在的存款年限阈值区间。

[0094]

步骤4042:根据第二固定参数值,更新所述目标存款年限阈值区间对应的待推荐产品的中间适配分,得到该待推荐产品的目标适配分;其余存款年限阈值区间对应的待推荐产品的目标适配分为该待推荐产品的中间适配分,其余存款年限阈值区间包括:所述多个存款年限阈值区间中除所述目标存款年限阈值区间之外的各个存款年限阈值区间。

[0095]

在一种举例中,第二固定参数值为10%,可以根据s2=s

×

(1+10%),得到目标适配分s2。可以理解的是,其余存款年限阈值区间对应的待推荐产品的中间适配分保持不变,作为目标适配分。

[0096]

为了进一步提高收支稳定评估模型的可靠性,进而应用可靠的收支稳定评估模型提高收支稳定评估结果的可靠性,在本技术一个实施例中,所述的产品推荐方法,还包括:

[0097]

步骤001:获取训练样本集,该训练样本集包括:批量历史用户的收支数据。

[0098]

步骤002:应用所述训练样本集,基于密度峰值聚类算法和mpsi稳定性评估指标进行训练,得到所述预设的收支稳定评估模型。

[0099]

为了进一步提高收支稳定评估模型的可靠性,在本技术一个实施例中,步骤002包含有:

[0100]

步骤0021:根据所述训练样本集,基于密度峰值聚类算法进行训练,得到待验证收支稳定评估模型。

[0101]

具体地,可以根据所述训练样本集,对密度峰值聚类算法进行训练,得到待验证收支稳定评估模型。

[0102]

步骤0021:对所述待验证收支稳定评估模型进行稳定性评估,若评估通过,则确定所述待验证收支稳定评估模型为所述收支稳定评估模型。

[0103]

为了进一步说明本方案,在本技术一个应用实例中,步骤002可以包含有:

[0104]

s1:获取训练样本集,并将该训练样本集按照实际需要划分为训练样本和验证样本。

[0105]

s2:初始化训练样本的数量tnums,样本数量增加步长inums,学习次数ltimes,学习率lrates。

[0106]

s3:读取tnums,读取训练样本,根据每个用户收支流水计算年净收入得到数组x

i=1,2,...,n

=[x1,x2,...,xi],计算样本均值

[0107]

s4:计算训练样本中每个用户的年净收入方差得到数组s

2i=1,2,...,n

=[s

21

,s

22

,...,s

2i

],进行排序得到有序数组s

i=1,2,...,n

=[s1,s2,...,sn]。

[0108]

s5:进行密度聚类,形成训练样本的预期分布。基于密度峰值聚类算法处理有序数组,算法输入为有序的年净收入方差数组s

i=1,2,...,n

以及簇的数量cnums(本模型中簇数量为3),输出为用户簇的集合usercluters=[c1,c2,...,cn],n与cnums一致,这样就可以得到不同收支类型的用户簇。

[0109]

s6:分析用户簇分布情况,求取训练样本的预期分布比率。计算每个用户簇中的样本数u

i(i=1,2,..,n)

,总样本数u=∑u

i(i=1,2,..,n)

。计算每个用户簇分布比率得到训

练样本的预期分布比率数组e

i=1,2,...,n

=[e1,e2,...,en],

[0110]

s7:基于用户簇进行区间划分,求取分类区间。取用户簇中头尾点的值,每个用户簇得到一个区间,组成区间对象数组记录第i个用户簇头尾两点组成的分类区间。

[0111]

s8:读取tnums,读取验证样本,分析验证样本在分类区间的实际分布,求取验证样本的实际分布比率。方法如下:计算、排序得到验证样本的有序年净收入方差数组s

i=1,2,...,n

=[s1,s2,...,sn],基于区间对象数组e

*i=1,2,...,n

=[e

*1

,e

*2

,...,e

*i

]对s

i=1,2,...,n

=[s1,s2,...,sn]进行聚类,摒弃未落入区间的样本,统计在区间内的样本数u

i(i=1,2,...,n)

,总样本数u为验证样本的数量tnums,计算每个区间内验证样本分布比率得到验证样本的实际分布比率数组a

i=1,2,...,n

=[a1,a2,...,an],

[0112]

其中,按照步骤s2至步骤s8的执行过程,将得到计算mpsi所需的参数:e

i=1,2,...,n

=[e1,e2,...,en],为训练样本在分类区间中形成的预期分布比率数组和a

i=1,2,...,n

=[a1,a2,...,an],为验证样本在分类区间中形成的实际分布比率数组。

[0113]

s9:计算mpsi指标,总结预期分布与实际分布的一致性,评估模型稳定性:其中mpsi为模型稳定性评估指标,n指分布区间数量,本模型中n值为3。a

i(i=1,...,n)

由步骤s8所得,为验证样本在分类区间(步骤s7所得)中,第i个区间分布的验证样本数占总验证样本数的比率。e

i(i=1,...,n)

由步骤s6所得,为训练样本在分类区间(步骤s7所得)中第i个区间分布的训练样本数占总训练样本数的比率。

[0114]

s10:mpsi是否小于阈值(暂设为0.25),若是,则执行步骤s11;否则执行s12增加训练样本。

[0115]

s11:判断学习次数是否小于学习率,若是,则执行步骤s12继续训练;否则停止训练,结束,保存分类区间为最终训练结果。

[0116]

s12:按样本数量增加步长,将训练样本和验证样本数量均变更为:tnums=tnums+inums,返回次执行步骤s3。

[0117]

为了进一步说明本方案,本技术提供一种产品推荐方法的应用实例,具体描述如下:

[0118]

步骤s01:数据预处理:存款产品录入产品库并分级,对数据进行分析处理,得到阈值表和存款产品的组合。

[0119]

步骤s02:资金面评估;读取初始化的产品组合,每款存款产品初始适配分为s1。获得目标用户名下一年内所有借记卡的收支流水,计算得到目标用户的净收入值为i;将净收入值分别与阈值表中的大额存款阈值dl、中额存款阈值ml和小额存款阈值ll进行比较,若落入一阈值区间,则将该阈值区间对应的存款产品的初始适配分s1更新为中间适配分s=

s1

×

(1+10%);对于剩余的阈值区间对应的存款产品,保持初始适配分不变,即s=s1。

[0120]

步骤s03:存款年限预测;基于可自适应调整学习速率的bp神经网络的存款年限预测模型。模型需要给定训练样本集d={(x1,y1),(x2,y2),...,(xm,ym)},xi∈rd,yi∈r

l

,rd可以表示输入数据集合,r

l

可以表示实际存款年限集合,l表示存款年限属性,l可以为1;每个输入数据由d个属性描述组成,预先设定d为4,分别为收支稳定评估值、职业、年龄和性别四个属性,可以将训练样本中的输入数据经由收支稳定评估模型预处理、职业参数预处理、年龄参数预处理和性别参数预处理后,输入至基于bp神经网络的存款年限预测模型,得到存款年限预测值,如图4所示,基于bp神经网络的存款年限预测模型包含有:输入层、隐含层和输出层;bp神经网络的神经元工作的过程用数学表达式概况如下:

[0121][0122]

其中,tj是神经元j的阈值,w

ij

是神经元i到j的连接权值,f为转移函数,其公式为经过迭代训练后,bp网络能确定各层阈值、连接权重以及学习率。在获得真实的用户数据之后,可以应用存款年限预测模型预测用户的存款年限,将该值与阈值表中的存款产品高年限阈值hy、中年限阈值my和低年限阈值ly比较,若落入一阈值区间,则将该阈值区间对应的存款产品的中间适配分更新为目标适配分s2=s

×

(1+10%);对于剩余的阈值区间对应的存款产品,保持中间适配分不变,即s2=s。

[0123]

具体地,为了提高收支稳定评估模型的可靠性,可以从训练样本集中分别获取一部分样本作为所述训练样本和验证样本;训练样本集中的每个样本包括:用户的收支数据;可以应用训练样本基于密度峰值聚类算法进行训练,训练后得到的收支稳定评估模型包括三个分类区间以及基于训练样本在各区间的预期分布而得到的预期分布比率数组,可以应用验证样本在三个分类区间的实际分布,而得到实际分布比率数组。然后,计算得到模型稳定性评估指标,以用于总结训练样本形成预期分布与验证样本形成实际分布的一致性,评估分类器所训练得到的分类区间是否稳定:

[0124][0125]

其中,n表示分布区间数量,本模型中n值为3,分别对应收支稳定、收支适中和收支不稳定区间;a

i(i=1,...,n)

表示验证样本的实际分布中,在第i个分类区间的分布样本数占总验证样本数的比率;e

i(i=1,...,n)

表示训练样本的预期分布中,在第i个分类区间的分布样本数占总训练样本数的比率;以此评估预设的收支稳定评估模型形成的分类区间是否稳定可靠;若mpsi指标大于稳定性阈值(如,0.25),则重新训练收支稳定评估模型,通过预设步长量,增加训练数量,重新形成两种样本分布并计算mpsi,只有当mpsi小于0.25且学习次数大于学习率,模型稳定,并保存此时的分类区间为最终训练结果;收支稳定评估结果是模型实际运用时输出的结果,而方差分布区间是模型训练得出的结果;训练后稳定的模型获得可以界定收支稳定、收支适中、收支不稳定三种类型用户的三种方差分布区间(分类区间)。实际运用中,应用本模型,将通过计算其年净收入方差,判断落入何种分类区间以确定为何种类型用户并输出收支稳定评估结果(分类结果)。

[0126]

具体地,可以通过分类器的无监督学习过程,得到方差分布区间(分类区间),然后

应用该区间在实际运用中完成用户收支稳定评估。

[0127]

分类器的无监督学习过程(特征)在于结合方差特性与用户收支数据的联系、基于dpc算法进行区间划分、利用mpsi指标判断模型稳定性,达到一个自我学习,自主判断,自动分类的效果。具体描述如下:1)方差可以很好的反应数据波动的情况。不同收支类型的用户的稳定性可以用年净收入方差大小来定量描述,方差越小波动越小,说明用户收支越稳定。计算样本所有用户的收支数据的年净收入方差,得到数组,再通过常规排序得到有序数组。整个数组在数轴上有序排列,收支稳定的用户方差较小,其点集聚在数轴左边,稳定性适中的集聚在中部,不稳定的集聚在右边。2)基于密度峰值聚类算法处理有序数组,算法输入为有序的年净收入方差数组以及簇的数量,输出为用户簇的集合,可以得到不同收支类型的用户簇。3)对用户簇数据进行处理,因为事先输入已经是有序数组,取用户簇中最近与最远的点,即可生成区间。这是初次学习的过程,为了实现分类器更加稳定准确的分类,模型设置学习率以及计算mpsi指标,其中学习率是为了让分类器达到足够的训练量,通过不断的加大样本,避免小样本的偶然性。同时用mpsi指标相辅助,总结上次分类结果与本次分类结果一致性,判断分类器是否稳定。

[0128]

由上述描述可知,本应用实例提供的产品推荐方法,既可以对日益增加的存款产品进行维护分级,同时可以又基于用户特征展示存款产品,能够提高存款产品的精准性,提高用户体验,根据存款产品与用户特征适配情况进行存款产品展示,能够节省用户浏览大量存款产品的时间。

[0129]

从软件层面来说,为了提高产品推荐的准确性,进而提高用户体验,本技术提供一种用于实现所述产品推荐方法中全部或部分内容的产品推荐装置的实施例,参见图5,所述产品推荐装置具体包含有如下内容:

[0130]

接收模块10,用于接收目标用户的收支数据和特征数据;

[0131]

获取模块20,用于获取多个待推荐产品各自对应的净收入阈值区间、存款年限阈值区间和初始适配分;

[0132]

第一确定模块30,用于根据预设的第一固定参数值、所述收支数据、各个待推荐产品各自对应的净收入阈值区间和初始适配分,确定各个待推荐产品的中间适配分;

[0133]

第二确定模块40,用于根据预设的存款年限预测模型、预设的收支稳定评估模型、所述收支数据、特征数据、预设的第二固定参数值、各个待推荐产品对应的中间适配分和存款年限阈值区间,确定各个待推荐产品的目标适配分;

[0134]

推送模块50,用于根据各个待推荐产品的目标适配分,向目标用户发送产品推荐信息。

[0135]

在本技术一个实施例中,所述第一确定模块包括:

[0136]

净收入确定单元,用于根据所述收支数据,确定目标用户的净收入数据;

[0137]

目标区间确定单元,用于根据所述净收入数据,从多个净收入阈值区间中,确定所述目标用户对应的目标净收入阈值区间;

[0138]

更新单元,用于根据预设的第一固定参数值,更新所述目标净收入阈值区间对应的待推荐产品的初始适配分,得到该待推荐产品的中间适配分;

[0139]

其余净收入阈值区间对应的待推荐产品的中间适配分为该待推荐产品的初始适配分,其余净收入阈值区间包括:所述多个净收入阈值区间中除所述目标净收入阈值区间

之外的各个净收入阈值区间。

[0140]

在本技术一个实施例中,所述第二确定模块包括:

[0141]

评估单元,用于根据目标用户的收支数据和预设的收支稳定评估模型,确定所述目标用户的收支稳定评估结果;

[0142]

期望确定单元,用于根据目标用户的职业参数、年龄参数和预设的需求期望生成规则,确定所述目标用户的职业需求期望和年龄需求期望;

[0143]

存款年限预测单元,用于根据所述收支稳定评估结果、职业需求期望、年龄需求期望、性别参数和预设的存款年限预测模型,确定所述目标用户的存款年限预测值;

[0144]

适配分确定单元,用于根据所述存款年限预测值、第二固定参数值、各个待推荐产品各自对应的存款年限阈值区间和中间适配分,确定各个待推荐产品的目标适配分;所述特征数据包括:职业参数、年龄参数和性别参数。

[0145]

本说明书提供的产品推荐装置的实施例具体可以用于执行上述产品推荐方法的实施例的处理流程,其功能在此不再赘述,可以参照上述产品推荐方法实施例的详细描述。

[0146]

由上述描述可知,本技术提供的产品推荐方法及装置,能够提高产品推荐的准确性,进而提高用户体验;具体地,能够结合待推荐产品的分级和用户特征等信息展示待推荐产品,能够提高产品推荐的成功率,节省用户浏览大量存款产品的时间,更加懂得用户的选择,同时,还能够提高银行等金融企业的盈利。

[0147]

图6为本发明一实施例提供的电子设备的实体结构示意图,如图6所示,该电子设备可以包括:处理器(processor)401、通信接口(communications interface)402、存储器(memory)403和通信总线404,其中,处理器401,通信接口402,存储器403通过通信总线404完成相互间的通信。处理器401可以调用存储器403中的逻辑指令,以执行如下方法:接收云资源任务请求;根据所述云资源任务请求,确定所述云资源任务的调用接口,以使该调用接口对应的第三方云平台根据所述任务必要数据执行所述云资源任务请求对应的云资源任务。

[0148]

此外,上述的存储器403中的逻辑指令可以通过软件功能单元的形式实现并作为独立的产品销售或使用时,可以存储在一个计算机可读取存储介质中。基于这样的理解,本发明的技术方案本质上或者说对现有技术做出贡献的部分或者该技术方案的部分可以以软件产品的形式体现出来,该计算机软件产品存储在一个存储介质中,包括若干指令用以使得一台计算机设备(可以是个人计算机,服务器,或者网络设备等)执行本发明各个实施例所述方法的全部或部分步骤。而前述的存储介质包括:u盘、移动硬盘、只读存储器(rom,read-only memory)、随机存取存储器(ram,random access memory)、磁碟或者光盘等各种可以存储程序代码的介质。

[0149]

本实施例公开一种计算机程序产品,所述计算机程序产品包括存储在非暂态计算机可读存储介质上的计算机程序,所述计算机程序包括程序指令,当所述程序指令被计算机执行时,计算机能够执行上述各方法实施例所提供的方法,例如包括:接收目标用户的收支数据和特征数据;获取多个待推荐产品各自对应的净收入阈值区间、存款年限阈值区间和初始适配分;根据预设的第一固定参数值、所述收支数据、各个待推荐产品各自对应的净收入阈值区间和初始适配分,确定各个待推荐产品的中间适配分;根据预设的存款年限预测模型、预设的收支稳定评估模型、所述收支数据、特征数据、预设的第二固定参数值、各个

待推荐产品对应的中间适配分和存款年限阈值区间,确定各个待推荐产品的目标适配分;根据各个待推荐产品的目标适配分,向目标用户发送产品推荐信息。

[0150]

本实施例提供一种计算机可读存储介质,所述计算机可读存储介质存储计算机程序,所述计算机程序使所述计算机执行上述各方法实施例所提供的方法,例如包括:接收目标用户的收支数据和特征数据;获取多个待推荐产品各自对应的净收入阈值区间、存款年限阈值区间和初始适配分;根据预设的第一固定参数值、所述收支数据、各个待推荐产品各自对应的净收入阈值区间和初始适配分,确定各个待推荐产品的中间适配分;根据预设的存款年限预测模型、预设的收支稳定评估模型、所述收支数据、特征数据、预设的第二固定参数值、各个待推荐产品对应的中间适配分和存款年限阈值区间,确定各个待推荐产品的目标适配分;根据各个待推荐产品的目标适配分,向目标用户发送产品推荐信息。

[0151]

本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd-rom、光学存储器等)上实施的计算机程序产品的形式。

[0152]

本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

[0153]

这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

[0154]

这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

[0155]

在本说明书的描述中,参考术语“一个实施例”、“一个具体实施例”、“一些实施例”、“例如”、“示例”、“具体示例”、或“一些示例”等的描述意指结合该实施例或示例描述的具体特征、结构、材料或者特点包含于本发明的至少一个实施例或示例中。在本说明书中,对上述术语的示意性表述不一定指的是相同的实施例或示例。而且,描述的具体特征、结构、材料或者特点可以在任何的一个或多个实施例或示例中以合适的方式结合。

[0156]

以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1