利用行为财务机器人理财模型的三阶段递回方法

本发明属于资产管理领域,尤其是一种利用计算机系统自动挑选、配置及随市场状况重新配置资产的方法。

背景技术:

1、财富管理一向是金融机构重要的创收业务,其核心在于开发出可以让客户稳健获益的资产配置模型,进而提高客户的忠诚度,将客户的资产留在金融机构之中。而近年随着金融科技的兴盛,财富管理业务上的竞争模式产生大幅度的变化,如何利用科技降低成本并提升资产配置绩效,已成为各家金融机构的重要课题。

2、为此,金融业界催生出各式各样的理财机器人(robo advisor),然而现今市场的理财机器人多是依据传统的财务指标及固定的投资策略进行投资,当市场上发生足以影响投资人信心的重大事件时,现有的理财机器人难以实时反应,必须由人工进行调整,否则无法维持既有的绩效表现,或是因为长期的获利,而错失寻求其他获利性更佳的投资组合的机会。

3、有鉴于上述问题,如何提供一套根据市场重大事件而改变投资策略,并预测投资人心理的理财机器人,已成为现今最重要的课题。

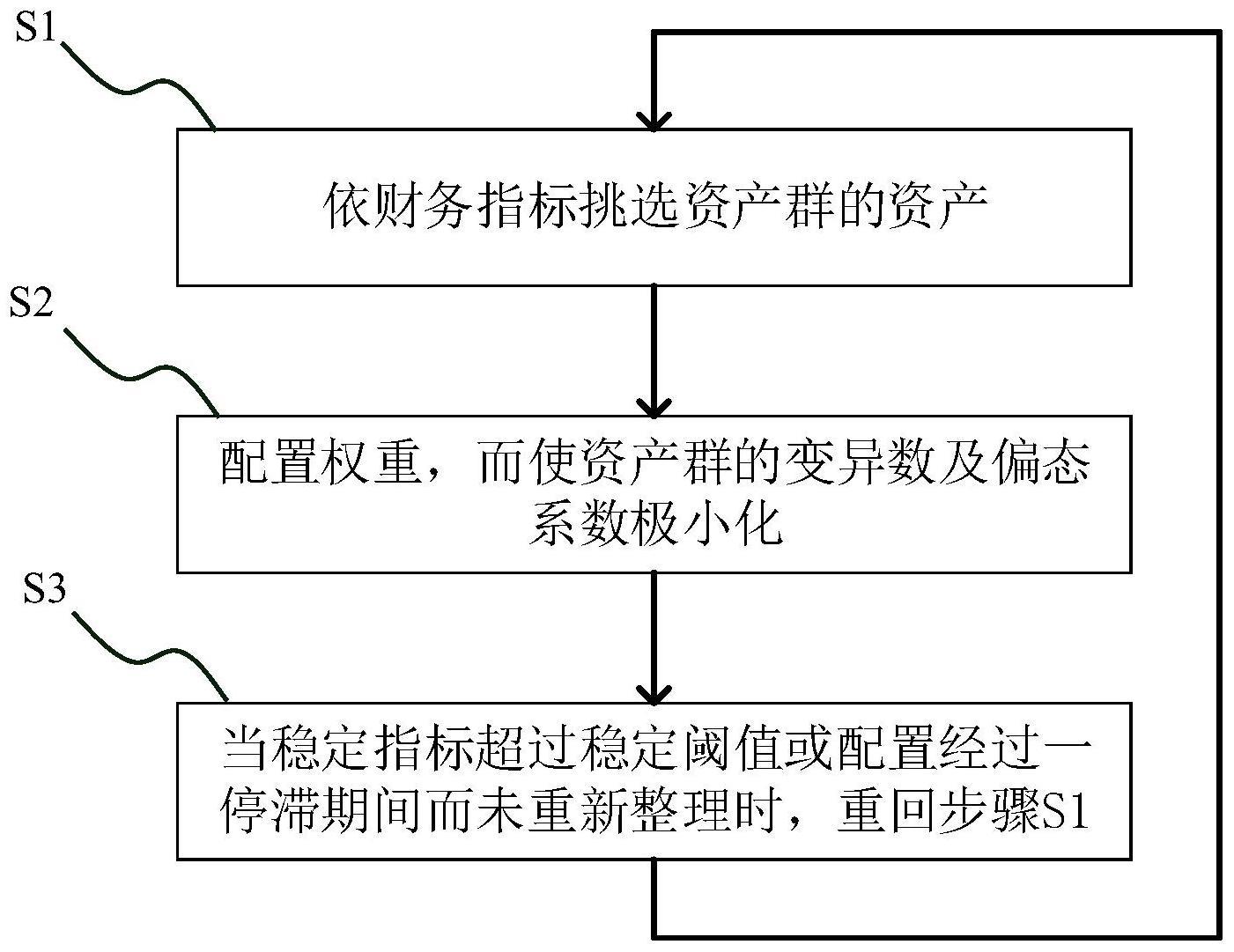

技术实现思路

1、本发明为一种利用计算机系统配置资产的方法,其目的在于:

2、1.提供一套符合行为财务理论的理财机器人;

3、2.提供一套具有再平衡机制的理财机器人;

4、3.提供一套绩效表现优于现行标杆市场指数的理财机器人。

5、本发明的配置资产的方法为利用一计算机系统执行三阶段递回演算步骤,其步骤包含:

6、s1:从一资产交易市场中,依据资产的财务指标挑选复数个资产,并组成一个资产群;

7、s2:在使资产群的报酬率期望值的变异数(variance)及偏态系数(skewness)极小化的条件之下,配置各资产在资产群中的权重;

8、s3:持续监控资产群的稳定指标,一旦资产群的最大亏损率或波动度超过预定阈值,或资产群的配置经过一段停滞期间而未重新整理时,则回到步骤s1重新组构资产群,再执行步骤s2进行权重配置。

9、在步骤s1中,投资人须先决定所欲持有的资产数量,计算机再从财务指标排名最高或最低的资产开始挑选,其中,财务指标可以为行为财务指标-偏态系数(skewness),或是资本资产定价模型(capital asset pricing model,capm)中的alpha系数或beta系数。

10、在步骤s2中,计算机系统在配置资产群的权重时,除了依据诺贝尔经济学奖得主markowitz的均异最适化(mean-variance optimization)模型之外,更依据stilger、amaya、bali、demiguel及murray等诸多学者的研究,将行为财务指标-偏态系数也列为权重配置的指标,寻求标准差及偏态系数极小化的权重配置。

11、在步骤s3中,当市场受到事件的影响而产生波动时,计算机系统依据稳定指标判断事件对资产群的影响,其中,稳定指标为最大亏损率或波动度,而最大亏损率是依据最大交易回落(max drawdown,mdd)的数值进行评估,而波动度则是依据资产群的报酬率期望值的标准差(standard deviation,sd)进行评估,计算机系统将资产群上一期的最大交易回落或标准差作为预定阈值,借以评估资产群的稳定性。

12、进一步地,当计算机系统判断事件造成资产群的稳定性下滑时,计算机系统重回步骤s1重新挑选资产,再执行步骤s2重新配置权重,借以达到分散非系统性风险的效果。

13、除此之外,当资产群经过一段停滞期间而无稳定性不佳的情况时,计算机系统依然重回步骤s1,避免投资人因为长期持有稳定性较高的资产群,而失去持有较高获利性的资产群的可能性。

14、综上所述,本发明利用计算机系统配置资产的方法,运用偏态系数评估市场投资人的行为,再搭配均异最适化模型进行资产群的权重配置,且在重新启动资产配置的机制上,采用指标决定及时间决定的混合式监督机制,降低非系统性风险的同时,也不放过获得超额报酬的机会,借以协助投资者进行资产配置的最适化。

技术特征:

1.一种三阶段递回方法,步骤包含:

2.如权利要求1所述的三阶段递回方法,其特征在于:该步骤s1是从该财务指标最高的该资产开始挑选。

3.如权利要求1所述的三阶段递回方法,其特征在于:其中该步骤s1是从该财务指标最低的该资产开始挑选。

4.如权利要求1所述的三阶段递回方法,其特征在于:在该步骤s3中,该预定阈值是该资产群上一期的稳定指标。

5.如权利要求1所述的三阶段递回方法,其特征在于:该最大亏损率利用该资产的最大交易回落(max drawdown,mdd)进行衡量。

6.如权利要求1所述的三阶段递回方法,其特征在于:该波动度利用该资产群的报酬率期望值的标准差(standard deviation,sd)进行衡量。

7.如权利要求1所述的三阶段递回方法,其特征在于:该停滞期间为半年。

8.如权利要求1所述的三阶段递回方法,其特征在于:步骤s1是从beta系数最大的开始挑选,且该稳定指标为最大亏损率,该停滞期间为半年。

9.如权利要求1所述的三阶段递回方法,其特征在于:步骤s1是从偏态系数最小的开始挑选,且该稳定指标为最大亏损率,该停滞期间为半年。

技术总结

本发明为一种整合行为财务理论、最佳化算法及三阶段算法的资产配置方法,其为先利用计算机系统依一财务指标挑选复数资产而组成一资产群,然后计算机系统再配置各该资产在该资产群中的权重,使该资产群的报酬率期望值的变异数及偏态系数极小化,之后持续监控市场情况,当资产群的稳定指标超过一预定阈值或资产群的配置经过一停滞期间而未重新整理时,计算机系统即回到第一步重新挑选资产及权重配置,据此提供符合投资人风险属性需求的金融投资商品与配置模型,且产生超过标杆市场指数的投资绩效。

技术研发人员:林忠机

受保护的技术使用者:东吴大学

技术研发日:

技术公布日:2024/1/11

- 还没有人留言评论。精彩留言会获得点赞!