账户体系的设计方法与流程

1.本发明涉及电子账户体系设计技术领域,具体涉及一种账户体系的设计方法。

背景技术:

2.账户是支付交易的基础,是根据会计科目设置的具有一定格式和结构的用于反映会计要素的增减变动情况及其结果的载体。账户体系让每个用户有了身份标识,可以记录用户的行为内容,使得产品平台为用户提供更加个性化的服务。此外,基于该账户的操作可作为用户行为的凭据。然而,目前的账户体系无法进行企业内部的账目转化和调账。

技术实现要素:

3.有鉴于此,提供一种账户体系的设计方法,以解决目前的账户体系无法进行企业内部的账目转化和调账的问题。

4.本发明采用如下技术方案:

5.一种账户体系的设计方法,包括:

6.获取业务订单数据;

7.清算所述业务订单数据中的订单,得到清算结果;所述清算结果包括订单收入明细;

8.根据所述清算结果和所述业务订单数据配置入账账户,得到入账配置结果;

9.根据所述入账配置结果进行逐笔入账,得到入账结果;

10.根据所述入账结果更新所述业务订单数据对应的账户数据。

11.优选的,所述根据所述入账结果更新所述业务订单数据对应的账户数据,包括:

12.解析所述入账配置结果,得到入账配置数据;

13.判断所述入账配置数据数据中是否存在主体,得到第一预设结果;

14.当所述第一预设结果为是时,判断所述入账配置数据中是否存在账户,得到第二预设结果;

15.当所述第一预设结果为否时,创建主体;

16.当所述第二预设结果为是时,判断所述账户是否被冻结,得到第三预设结果;

17.当所述第二预设结果为否时,创建账户;

18.当所述第三预设结果为否时,更新所述账户的余额;

19.记录所述账户的流水。

20.优选的,所述记录所述账户的流水之后,本实施例的账户体系的设计方法还包括:

21.向预设终端发送入账成功的提示信息。

22.优选的,本实施例的账户体系的设计方法,还包括:

23.当所述第三预设结果为是时,向所述预设终端发送入账失败的提示信息。

24.优选的,所述根据所述清算结果和所述业务订单数据配置入账账户,得到入账配置结果之前,本实施例的账户体系的设计方法还包括:

25.根据用户的输入操作生成奖惩费用明细数据;

26.对应的,所述根据所述清算结果和所述业务订单数据配置入账账户,得到入账配置结果,具体为:

27.根据所述清算结果、所述业务订单数据和所述奖惩费用明细数据配置入账账户,得到入账配置结果。

28.优选的,所述入账配置数据包括:主体类型、主体id、业务线、账户类型和账户子类型。

29.优选的,所述账户的创建方法包括:根据用户的创建操作创建,以及系统自动调用开户接口开通所述账户和所述账户的权限。

30.优选的,所述主体与所述账户的对应关系为一对多。

31.优选的,每个所述账户关联余额表、权限表和流水表。

32.优选的,所述账户的余额包括可用余额和冻结余额。

33.本发明采用以上技术方案,一种账户体系的设计方法,包括:获取业务订单数据;清算所述业务订单数据中的订单,得到清算结果;所述清算结果包括订单收入明细;根据所述清算结果和所述业务订单数据配置入账账户,得到入账配置结果;根据所述入账配置结果进行逐笔入账,得到入账结果;根据所述入账结果更新所述业务订单数据对应的账户数据。基于此,本发明通过对客户提交的业务订单数据进行清结算处理后,再根据清结算结果更新对应的账户数据,使得本发明能够实现企业内部的账目转化和调账。

附图说明

34.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

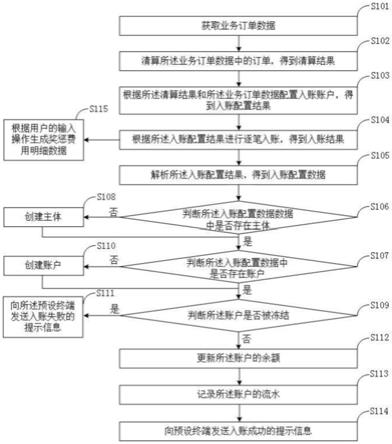

35.图1是本发明实施例提供的一种账户体系的设计方法的流程示意图;

36.图2是本发明实施例提供的一种账户系统架构图。

具体实施方式

37.为使本发明的目的、技术方案和优点更加清楚,下面将对本发明的技术方案进行详细的描述。显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动的前提下所得到的所有其它实施方式,都属于本发明所保护的范围。

38.图1是本发明实施例提供的一种账户体系的设计方法的流程示意图。如图1所示,本实施例的账户体系的设计方法,包括:

39.s101、获取业务订单数据;

40.s102、清算所述业务订单数据中的订单,得到清算结果;所述清算结果包括订单收入明细;

41.s103、根据所述清算结果和所述业务订单数据配置入账账户,得到入账配置结果;

42.s104、根据所述入账配置结果进行逐笔入账,得到入账结果;

43.s105、解析所述入账配置结果,得到入账配置数据;

44.s106、判断所述入账配置数据数据中是否存在主体,得到第一预设结果;当所述第一预设结果为是时,执行步骤s107;当所述第一预设结果为否时,执行步骤s108;

45.s107、判断所述入账配置数据中是否存在账户,得到第二预设结果;当所述第二预设结果为是时,执行步骤s109;当所述第二预设结果为否时,执行步骤s110;

46.s108、创建主体;

47.s109、判断所述账户是否被冻结,得到第三预设结果;当所述第三预设结果为否时,执行步骤s112;当所述第三预设结果为是时,执行步骤s111;

48.s110、创建账户;

49.s111、向所述预设终端发送入账失败的提示信息;

50.s112、更新所述账户的余额;

51.s113、记录所述账户的流水;

52.s114、向预设终端发送入账成功的提示信息。

53.本实施例采用以上技术方案,使得本实施例通过对客户提交的业务订单数据进行清结算处理后,再根据清结算结果更新对应的账户数据,使得本实施例能够实现企业内部的账目转化和调账。

54.优选的,如图1所示,所述根据所述清算结果和所述业务订单数据配置入账账户,得到入账配置结果之前,本实施例的账户体系的设计方法还包括:

55.s115、根据用户的输入操作生成奖惩费用明细数据;

56.对应的,所述根据所述清算结果和所述业务订单数据配置入账账户,得到入账配置结果,具体为:

57.根据所述清算结果、所述业务订单数据和所述奖惩费用明细数据配置入账账户,得到入账配置结果。

58.优选的,所述入账配置数据包括:主体类型、主体id、业务线、账户类型和账户子类型。

59.在一个具体的例子中,主体类型为家庭成员,主体id为123456,业务线为私房钱业务,账户类型为家庭账户,账户子类型为pm老师私房钱。

60.优选的,所述账户的创建方法包括:根据用户的创建操作创建,以及系统自动调用开户接口开通所述账户和所述账户的权限。

61.其中,所述主体与所述账户的对应关系为一对多,每个所述账户关联余额表、权限表和流水表,所述账户的余额包括可用余额和冻结余额。

62.本实施例的账户包括:账户配置、账户权限、支付交易、账户管理和账户信息管理。

63.其中,账户配置包括入账规则、冻结规则和费用管理规则;账户权限包括允许透支、允许付款和允许转账;支付交易包括支付/退款、冻结/解冻、充值/提现;账户管理包括账户操作管理、类型管理和用户类型管理,其中,账户操作管理包括账户开通和注销;类型管理包括结算账户、支付账户、红包账户和押金账户;用户类型包括个人、企业和其他。账户信息管理包括账户余额和账户流水,其中账户余额包括总余额、冻结余额和可用余额;账户流水包括收入流水、退款流水、提现流水和其他。

64.具体的,账户主体即这个账户是谁的,例如是某个人的、某企业的或者某内部业务

线的。在具体的应用过程中,为了应对账户种类繁多的情况,本实施例还设计了账户结构树。账户类型即账户的分类,具体包括:个人账户/对公账户、结算账户/付款账户、以及收款账户/打款账户。

65.账户余额包括冻结金额、可用金额和可提金额。账户流水即账户的资金变动记录,具体记录对手账户,收支方向,金额和费用类型等基本信息。账户服务包括:开通/关闭、权限设置、入账、扣账、调账、冻结/解冻、余额查询和流水查询。

66.此外,本实施例还设置有账户底线原则,即支付成功才入账,扣账成功才出款,以保障账户资金的安全。

67.所述账户的创建方法如下:

68.账户的创建即账户的开通。在具体的应用过程中,有了主体以后,账户的开通方法可以是人工开通,也可以是上游系统调用开户接口开通相关账户和账户权限。

69.其中,上游系统包括用户中心、crm和运营后台;开户接口为目前账户系统提供的开户服务接口。

70.当上游系统通过开户接口成功向账户系统发送请求信息后,账户系统在账户主体表中插入主体id、id类型、主体类型和主体已开通账户。同时,账户系统还在账户余额表中创建账户余额,以及在账户的权限表中设置账户权限。

71.用户可以根据主体id在账户表中查询该主体开通的所有账户,账户表中要有主体的id,该id与主体一一对应。

72.主体与账户是一对多的关系,一个主体可以开通多个账户,每一个账户又会关联余额表、权限表、流水表。主体的开户id关联账户的账户id,账户id关联账户的余额表中的余额,权限表中的权限。

73.在具体应用过程中,因为资金清算周期或者业务流转节点多,或者其他风控要求,需要对账户余额进行复杂的处理操作,比如有的余额能提现,有的不能提现。本实施的账户余额包括总余额、冻结余额和可用余额。

74.其中,总余额=冻结余额+可用余额。如此,就可以对账户余额进行一些处理,比如发的红包7天后才能提现,那么红包入账户时就会先入冻结余额,7日后解冻之可用余额。

75.此外,本实施例还对账户进行分级,分级后的账户余额的计算公式如下:

76.x级账户总余额=sum[(x-1)级子账户所有账户总余额之和]

[0077]

账务请求账户入账时,基于冻结规则我们可以知道该笔入账是否需要冻结,如果需要冻结的话就更新冻结余额,后面再解冻,如果不需要冻结的话就直接更新可用余额。

[0078]

图2是本发明实施例提供的一种账户系统架构图。如图2所示,本实施例的账户系统包括业务层、账户系统和账户系统基础能力。

[0079]

其中,业务层用于针对网点不同的岗位,为其提供响应的业务功能,如充值、提现、交易和账单等。

[0080]

账户系统用于针对交易,具体按照财务要求进行分账处理,提供报表、结算和流水等。

[0081]

基础能力具体为:底层模块化分类,具体模块具体负责响应的功能,支持其账户系统所需要的功能。

[0082]

可以理解的是,上述各实施例中相同或相似部分可以相互参考,在一些实施例中

未详细说明的内容可以参见其他实施例中相同或相似的内容。

[0083]

需要说明的是,在本发明的描述中,术语“第一”、“第二”等仅用于描述目的,而不能理解为指示或暗示相对重要性。此外,在本发明的描述中,除非另有说明,“多个”的含义是指至少两个。

[0084]

流程示意图中或在此以其他方式描述的任何过程或方法描述可以被理解为,表示包括一个或更多个用于实现特定逻辑功能或过程的步骤的可执行指令的代码的模块、片段或部分,并且本发明的优选实施方式的范围包括另外的实现,其中可以不按所示出或讨论的顺序,包括根据所涉及的功能按基本同时的方式或按相反的顺序,来执行功能,这应被本发明的实施例所属技术领域的技术人员所理解。

[0085]

应当理解,本发明的各部分可以用硬件、软件、固件或它们的组合来实现。在上述实施方式中,多个步骤或方法可以用存储在存储器中且由合适的指令执行系统执行的软件或固件来实现。例如,如果用硬件来实现,和在另一实施方式中一样,可用本领域公知的下列技术中的任一项或他们的组合来实现:具有用于对数据信号实现逻辑功能的逻辑门电路的离散逻辑电路,具有合适的组合逻辑门电路的专用集成电路,可编程门阵列(pga),现场可编程门阵列(fpga)等。

[0086]

本技术领域的普通技术人员可以理解实现上述实施例方法携带的全部或部分步骤是可以通过程序来指令相关的硬件完成,所述的程序可以存储于一种计算机可读存储介质中,该程序在执行时,包括方法实施例的步骤之一或其组合。

[0087]

此外,在本发明各个实施例中的各功能单元可以集成在一个处理模块中,也可以是各个单元单独物理存在,也可以两个或两个以上单元集成在一个模块中。上述集成的模块既可以采用硬件的形式实现,也可以采用软件功能模块的形式实现。所述集成的模块如果以软件功能模块的形式实现并作为独立的产品销售或使用时,也可以存储在一个计算机可读取存储介质中。

[0088]

上述提到的存储介质可以是只读存储器,磁盘或光盘等。

[0089]

在本说明书的描述中,参考术语“一个实施例”、“一些实施例”、“示例”、“具体示例”、或“一些示例”等的描述意指结合该实施例或示例描述的具体特征、结构、材料或者特点包含于本发明的至少一个实施例或示例中。在本说明书中,对上述术语的示意性表述不一定指的是相同的实施例或示例。而且,描述的具体特征、结构、材料或者特点可以在任何的一个或多个实施例或示例中以合适的方式结合。

[0090]

尽管上面已经示出和描述了本发明的实施例,可以理解的是,上述实施例是示例性的,不能理解为对本发明的限制,本领域的普通技术人员在本发明的范围内可以对上述实施例进行变化、修改、替换和变型。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1