基于产业链数字化场景金融模型建立金融风控体系的方法与流程

1.本发明涉及产业链数字化场景金融风控管理技术领域,尤其涉及一种基于产业链数字化场景金融模型建立金融风控体系的方法。

背景技术:

2.由于互联网技术的发展,银行和信贷机构作为金融系统的重要节点,且为了满足提高金融系统的效率,银行系统和信贷机构与互连网技术的结合是现有的重点技术。

3.在核心企业的产业链数字化场景中,其上下游中小供应商企业常面临账期长、资金周转难等困境。而银行等金融机构对中小企业的风险信息及财务状况不了解,不愿提供融资服务,造成中小企业融资难、融资贵的问题。

4.并且银行和信贷机构作为金融系统的分支,其在社会发展中扮演非常重要的角色,例如银行系统和信贷机构可以为企业和个人用户提供贷款,一方面可以保证资金流通,另一方面可以解决企业的运营和个人创业的创业资金。但银行系统和信贷机构对外借贷属于一种风险行为,但现有技术银行或信贷机构在对外贷款时,不能够准确根据用户情况进行风险控制,造成银行或信贷机构在贷款运营过程中的损失。

技术实现要素:

5.为此,本发明提供一种基于产业链数字化场景金融模型建立金融风控体系的方法,用以克服现有技术中不能够准确根据用户情况进行风险控制,造成银行或信贷机构在贷款运营过程中的损失的问题。

6.为实现上述目的,本发明提供一种基于产业链数字化场景金融模型建立金融风控体系的方法,包括:步骤s1、获取若干用户的用户信息和历史贷款数据,并从该用户信息和历史贷款数据中提取特征变量;步骤s2、将所述特征变量划分为训练数据集和验证数据集;步骤s3、建立以深度神经网络模型为基础的贷前用户准入模型、贷中产品准入模型和额度模型以及贷后预警模型,并将所述训练数据集中的数据分别输入对应模型进行模型训练;步骤s4、将所述验证数据集中的数据分别输入贷前用户准入模型、贷中产品准入模型和额度模型以及贷后预警模型,并确定输出值是否合格;步骤s5、当验证结果合格时且合格率达到预设标准时判定模型合格并生成对应的模型,当验证结果合格率未达到预设标准时,对模型进行调参;所述用户准入模型用以在贷前确定是否准许用户选取贷款产品,所述产品准入模型用以在贷中根据用户信息的分析结果确定用户可贷产品,所述额度审批模型用以在贷中根据用户交易信息的分析结果确定用户可贷额度,所述预警模型用以在贷后根据对用户的定期监控进行偿贷预警和通过多维指标整体监控信用资质变化。

7.进一步地,在所述步骤s3中,当确定对应用户的所述特征变量完成并训练用户准入模型时,根据所述特征变量中的逾期偿贷次数和被动展期次数确定所述用户的信用值u,将所述特征变量中的该信用值作为所述用户准入模型的输出,其中u=(fai+fbi)/2,其中fai为逾期偿贷次数cai对应的用户信用分值,fbi为被动展期次数cbi对应的用户信用分值;当训练所述产品准入模型时,将所述用户的贷款产品对应的实际额度e和产品风险系数y作为所述产品准入模型的输入,并将根据实际额度e和产品风险系数y计算的产品等级q作为所述产品准入模型的输出,其中q=e

×

y;当训练所述额度模型时,将所述产品等级q和信用值u作为所述额度模型的输入,并将根据产品等级q和信用值u计算的额度等级r作为所述额度模型的输出;当训练所述预警模型时,将用户的所述信用值u、产品等级q和额度等级r作为所述预警模型的输入,并将根据所述信用值u、产品等级q和额度等级r计算的预警值d作为所述预警模型的输出,其中d=u

×q×

r;进一步地,当训练所述模型时,将所述模型的初始训练迭代次数设置为g,将初始学习率设置为p。

8.进一步地,在所述步骤s1中,当训练所述用户准入模型时,根据所述用户的资本数据、经营数据、纳税数据以及负债数据计算所述用户的偿债指数w,设定w=(sa+sb)/(sc+sd),并根据该偿债指数w与预设偿债指数范围w0的比对结果确定是否对信用值调整,其中预设偿债指数范围包括预设偿债指数最小值wmin和预设偿债指数最大值wmax,sa为资本数据对应的用户的注册资本,sb为经营数据对应的用户年度盈利,sc为纳税数据对应的用户年度纳税额,sd为负债数据对应的用户的已有贷款总额,若w∈w0,则判定不对所述信用值进行调整;若w<wmin,判定对所述信用值进行调节;若w>wmax,则判定对所述信用值进行修正。

9.进一步地,当判定对所述信用值进行调节时,计算所述偿债指数w和预设偿债指数最小值wmin的第一指数差值δwa,并根据该第一指数差值和预设指数差值的比对结果选取对应的调节系数对所述信用值进行调节,其中,所述预设指数差值包括第一预设指数差值δw1、第二预设指数差值δw2以及第三预设指数差值δw3,所述调节系数包括第一信用值调节系数k1、第二信用值调节系数k2以及第三信用值调节系数k3,其中δw1<δw2<δw3,设定0.5<k3<k2<k1<1,当δwa≤δw1时,选取第一信用值调节系数k1对所述信用值进行调节;当δw1<δwa≤δw2时,选取第二信用值调节系数k2对所述信用值进行调节;当δw2<δwa≤δw3时,选取第三信用值调节系数k3对所述信用值进行调节;当选取第i信用值调节系数ki对所述信用值进行调节时,设定i=1,2,3,将调节后的信用值设置为u

´

,设定u

´

=u

×

ki。

10.进一步地,当判定对所述信用值进行修正时,计算所述偿债指数w和预设偿债指数最大值wmax的第二指数差值δwb,设定δwb=w-wmax,并根据该第二指数差值和预设指数差值的比对结果选取对应的修正系数对所述信用值进行修正,所述信用值修正系数包括第一信用值修正系数x1、第二信用值修正系数x2以及第

三信用值修正系数x3,设定1<x1<x2<x3<1.5,当δwb≤δw1时,选取第一信用值调节系数x1对所述信用值进行调节;当δw1<δwb≤δw2时,选取第二信用值调节系数x2对所述信用值进行调节;当δw2<δwb≤δw3时,选取第三信用值调节系数x3对所述信用值进行调节;当选取第j信用值修正系数xj对所述信用值进行修正时,设定j=1,2,3,将修正后的信用值设置为u

´´

,设定u

´´

=u

×

xj。

11.进一步地,在所述步骤s4中,当验证模型时,将验证数据集中的数据输入模型中进行验证,并根据所述模型的输出值和根据数据计算的实际值进行比对,并计算输出值和实际值的差值绝对值z,并将该差值绝对值z与预设差值绝对值z0进行比对,若z>z0,则判定所述输出值不合格,若z≤z0,则判定所述输出值合格。

12.进一步地,在所述步骤s5中,当输入验证数据至预设验证次数l0时,获取验证的输出值合格次数l,并根据计算模型在预设验证次数l0的合格率a,设定a=l/l0,将该合格率a与预设合格率a0进行比对,根据该比对结果确定模型是否合格,若a≥a0,则判定模型合格,若a<a0,则判定模型不合格;当判定模型不合格时,计算所述合格率a与预设合格率a0的合格率差值δa,并根据该合格率差值与预设合格率差值的比对结果选取对应的调节系数对迭代次数进行调节,并在调节后再次训练模型,其中所述预设合格率差值包括第一预设合格率差值δa1、第二预设合格率差值δa2以及第三预设合格率差值δa3,所述调节系数包括第一迭代次数调节系数kg1、第二迭代次数调节系数kg2以及第三迭代次数调节系数kg3,其中δa1<δa2<δa3,1<kg1<kg2<kg3<1.5,当δa≤δa1时,选取第一迭代次数调节系数kg1对所述迭代次数进行调节;当δa1<δa≤δa2时,选取第二迭代次数调节系数kg2对所述迭代次数进行调节;当δa2<δa≤δa3时,选取第三迭代次数调节系数kg3对所述迭代次数进行调节;当选取第x迭代次数调节系数kgx对所述迭代次数进行调节时,设定x=1,2,3,将调节后的迭代次数设置为g

´

,设定g

´

=g

×

kgx。

13.进一步地,当调节后再次训练模型且模型不合格时,判定对模型的所述学习率进行调整,在对所述学习率进行调节时,计算输出值大于实际值的第一次数la和输出值小于实际值的次数lb,若la>lb,则调整降低所述学习率,若la<lb,则调整增大所述学习率;当调整降低所述学习率时,计算所述第一次数la和第二次数lb的第一次数差值δla,设定δla=la-lb,并根据该第一次数差值与预设次数差值的比对结果选取对应的学习率调节系数对所述学习率进行调节,其中,所述预设次数差值包括第一预设次数差值δl1、第二预设次数差值δl2以及第三预设次数差值δl3,所述学习率调节系数包括第一学习率调节系数kp1、第二学习率调节系数kp2以及第三学习率调节系数kp3,其中δl1<δl2<δl3,设定0.5<kp3<kp2<kp1<1,当δla≤δl1时,选取第一学习率调节系数kp1调整所述学习率;

当δl1<δla≤δl2时,选取第二学习率调节系数kp2调整所述学习率;当δl2<δla≤δl3时,选取第三学习率调节系数kp3调整所述学习率;当选取第γ学习率调节系数kpγ调整所述学习率时,设定γ=1,2,3,将调整后的学习率设置为pa,设定pa=p

×

kpγ。

14.进一步地,当调整增大所述学习率时,计算所述第一次数la和第二次数lb的第二次数差值δlb,设定δlb=lb-la,并根据该第二次数差值与预设次数差值的比对结果选取对应的学习率修正系数对所述学习率进行修正,其中,所述学习率修正系数包括第一学习率修正系数xp1、第二学习率修正系数xp2以及第三学习率修正系数xp3,设定1<xp1<xp2<xp3<2,当δlb≤δl1时,选取第一学习率修正系数xp1调整所述学习率;当δl1<δlb≤δl2时,选取第二学习率修正系数xp2调整所述学习率;当δl2<δlb≤δl3时,选取第三学习率修正系数xp3调整所述学习率;当选取第δ学习率修正系数kpδ调整所述学习率时,设定δ=1,2,3,将调整后的学习率设置为pb,设定pb=p

×

kpδ。

15.与现有技术相比,本发明的有益效果在于,本发明通过获取用户信息和用户历史贷款数据,并提取用户信息和历史贷款数据中的特征变量,并将特征变量划分为训练数据和验证数据,分别建立用以在贷前确定是否准许用户选取贷款产品的用户准入模型,用以在贷中根据用户信息的分析结果确定用户可贷产品和用户可贷额度的产品准入模型和用以在贷后根据对用户的定期监控进行偿贷预警的预警模型,并在建立完成时,根据训练数据集中的训练数据对上述模型进行训练,获得对应的模型,并根据对应模型进行用户管控,产品管控,额度管控以及预警的分步风控模式,提高了在贷款时的风险控制的准确性,从而降低了贷款运营的损失。

16.尤其,本发明通过将后一模型通过数据与前一模型进行关联,形成关联的风控体系,进一步提高了在贷款时的风险控制的准确性,从而降低了贷款运营的损失。

17.进一步地,本发明在确定用户准入模型时,首先根据特征变量中的用户历史贷款中的逾期偿贷次数和被动展期次数确定信用值,并根据逾期偿贷次数和被动展期次数作为用户准入模型的输入,将根据逾期偿贷次数和被动展期次数确定的信用值作为模型的输出训练模型,且根据用户资产负债信息确定是否对信用值进行调节,进一步提高了在贷款时的风险控制的准确性,从而降低了贷款运营的损失。

18.进一步地,本发明在对用户信用值进行调节时,根据用户资产负债信息确定偿债指数,并根据该偿债指数确定是否调整用户信用值,以及在确定需要调整,根据实际偿债指数和预设偿债指数范围中的最小值的差值确定调节系数以降低用户信用值,根据实际偿债指数和预设偿债指数范围中的最大值的差值确定调节系数以增大用户信用值,进一步提高了在贷款时的风险控制的准确性,从而降低了贷款运营的损失。

19.进一步地,本发明在训练模型完成且验证模型时,根据模型的输出结果和验证数据中计算的实际结果确定模型输出是否合格,进一步根据验证多次并计算多次验证的合格率,根据合格率判定模型是否合格,并在不合格时,对训练模型时的迭代次数进行调节,保证了训练的模型的精确性,从而进一步保证了模型在用于风控时的准确性。

20.进一步地,本发明通过在对迭代次数调节后判定模型仍不合格时,根据验证模型

时输出值与实际值的大小比较,并根据输出值大的次数与输出值小的次数的比对结果确定对学习率进行调整,进一步保证了训练的模型的精确性,从而进一步保证了模型在用于风控时的准确性。

附图说明

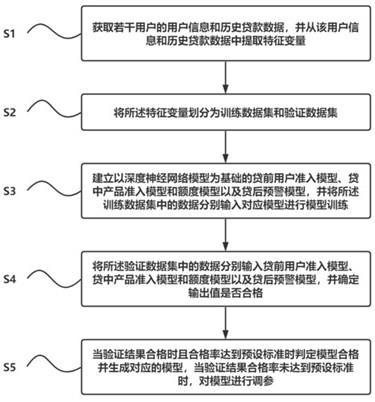

21.图1为本发明所述基于产业链数字化场景金融模型建立金融风控体系的方法的流程图。

具体实施方式

22.为了使本发明的目的和优点更加清楚明白,下面结合实施例对本发明作进一步描述;应当理解,此处所描述的具体实施例仅仅用于解释本发明,并不用于限定本发明。

23.下面参照附图来描述本发明的优选实施方式。本领域技术人员应当理解的是,这些实施方式仅仅用于解释本发明的技术原理,并非在限制本发明的保护范围。

24.需要说明的是,在本发明的描述中,术语“上”、“下”、“左”、“右”、“内”、“外”等指示的方向或位置关系的术语是基于附图所示的方向或位置关系,这仅仅是为了便于描述,而不是指示或暗示所述装置或元件必须具有特定的方位、以特定的方位构造和操作,因此不能理解为对本发明的限制。

25.此外,还需要说明的是,在本发明的描述中,除非另有明确的规定和限定,术语“安装”、“相连”、“连接”应做广义理解,例如,可以是固定连接,也可以是可拆卸连接,或一体地连接;可以是机械连接,也可以是电连接;可以是直接相连,也可以通过中间媒介间接相连,可以是两个元件内部的连通。对于本领域技术人员而言,可根据具体情况理解上述术语在本发明中的具体含义。

26.请参阅图1所示,其为本发明所述基于产业链数字化场景金融模型建立金融风控体系的方法的流程图。

27.本发明实施例所述基于产业链数字化场景金融模型建立金融风控体系的方法,包括:步骤s1、获取若干用户的用户信息和历史贷款数据,并从该用户信息和历史贷款数据中提取特征变量;步骤s2、将所述特征变量划分为训练数据集和验证数据集;步骤s3、建立以深度神经网络模型为基础的贷前用户准入模型、贷中产品准入模型和额度模型以及贷后预警模型,并将所述训练数据集中的数据分别输入对应模型进行模型训练;步骤s4、将所述验证数据集中的数据分别输入贷前用户准入模型、贷中产品准入模型和额度模型以及贷后预警模型,并确定输出值是否合格;步骤s5、当验证结果合格时且合格率达到预设标准时判定模型合格并生成对应的模型,当验证结果合格率未达到预设标准时,对模型进行调参;所述用户准入模型用以在贷前确定是否准许用户选取贷款产品,建立黑白名单,所述产品准入模型用以在贷中根据用户信息的分析结果确定用户可贷产品,所述额度审批模型用以在贷中根据用户交易信息的分析结果确定用户可贷额度,所述预警模型用以在贷

后根据对用户的定期监控进行偿贷预警和通过多维指标整体监控信用资质变化。

28.本发明实施例中,所述多维指标包括但不限于以下指标:企业财务类指标、企业生产经营指标、宏观经济指标、行业风险指标以及银行信贷指标等。

29.在所述步骤s1中,所述特征变量包括所述用户信息中的用户的资本数据、经营数据、纳税数据及负债数据,和所述贷款数据中的用户历史贷款产品、对应产品的贷款额度数据、贷款时长、逾期偿贷次数和被动展期次数。

30.本发明实施例中,所述资本数据为用户的注册资本,所述经营数据为用户的年度盈利,所述纳税数据为用户年度的纳税额,所述负债数据为用户的贷款总额。

31.在所述步骤s3中,当确定对应用户的所述特征变量完成并训练用户准入模型时,根据所述特征变量中的逾期偿贷次数和被动展期次数确定所述用户的信用值u,将所述特征变量中的该信用值作为所述用户准入模型的输出,其中u=(fai+fbi)/2。

32.其中fai为逾期偿贷次数cai对应的用户信用分值,fbi为被动展期次数cbi对应的用户信用分值。

33.当训练所述产品准入模型时,将所述用户的贷款产品对应的实际额度e和产品风险系数y作为所述产品准入模型的输入,并将根据实际额度e和产品风险系数y计算的产品等级q作为所述产品准入模型的输出,其中q=e

×

y。

34.当训练所述额度模型时,将所述产品等级q和信用值u作为所述额度模型的输入,并将根据产品等级q和信用值u计算的额度等级r作为所述额度模型的输出。

35.当训练所述预警模型时,将用户的所述信用值u、产品等级q和额度等级r作为所述预警模型的输入,并将根据所述信用值u、产品等级q和额度等级r计算的预警值d作为所述预警模型的输出,其中d=u

×q×

r。

36.当训练所述模型时,将所述模型的初始训练迭代次数设置为g,将初始学习率设置为p。

37.所述用户准入模型用以在贷前确定是否准许用户选取贷款产品,产品准入模型用以在贷中根据用户信息的分析结果确定用户可贷产品和用户可贷额度,预警模型用以在贷后根据对用户的定期监控进行偿贷预警。

38.在所述步骤s1中,当训练所述用户准入模型时,根据所述用户的资本数据、经营数据、纳税数据以及负债数据计算所述用户的偿债指数w,设定w=(sa+sb)/(sc+sd),并根据该偿债指数w与预设偿债指数范围w0的比对结果确定是否对信用值调整,其中预设偿债指数范围包括预设偿债指数最小值wmin和预设偿债指数最大值wmax,sa为资本数据对应的用户的注册资本,sb为经营数据对应的用户年度盈利,sc为纳税数据对应的用户年度纳税额,sd为负债数据对应的用户的已有贷款总额,若w∈w0,则判定不对所述信用值进行调整;若w<wmin,判定对所述信用值进行调节;若w>wmax,则判定对所述信用值进行修正。

39.当判定对所述信用值进行调节时,计算所述偿债指数w和预设偿债指数最小值wmin的第一指数差值δwa,并根据该第一指数差值和预设指数差值的比对结果选取对应的调节系数对所述信用值进行调节,其中,所述预设指数差值包括第一预设指数差值δw1、第二预设指数差值δw2以

及第三预设指数差值δw3,所述调节系数包括第一信用值调节系数k1、第二信用值调节系数k2以及第三信用值调节系数k3,其中δw1<δw2<δw3,设定0.5<k3<k2<k1<1,当δwa≤δw1时,选取第一信用值调节系数k1对所述信用值进行调节;当δw1<δwa≤δw2时,选取第二信用值调节系数k2对所述信用值进行调节;当δw2<δwa≤δw3时,选取第三信用值调节系数k3对所述信用值进行调节;当选取第i信用值调节系数ki对所述信用值进行调节时,设定i=1,2,3,将调节后的信用值设置为u

´

,设定u

´

=u

×

ki。

40.当判定对所述信用值进行修正时,计算所述偿债指数w和预设偿债指数最大值wmax的第二指数差值δwb,设定δwb=w-wmax,并根据该第二指数差值和预设指数差值的比对结果选取对应的修正系数对所述信用值进行修正,所述信用值修正系数包括第一信用值修正系数x1、第二信用值修正系数x2以及第三信用值修正系数x3,设定1<x1<x2<x3<1.5,当δwb≤δw1时,选取第一信用值调节系数x1对所述信用值进行调节;当δw1<δwb≤δw2时,选取第二信用值调节系数x2对所述信用值进行调节;当δw2<δwb≤δw3时,选取第三信用值调节系数x3对所述信用值进行调节;当选取第j信用值修正系数xj对所述信用值进行修正时,设定j=1,2,3,将修正后的信用值设置为u

´´

,设定u

´´

=u

×

xj。

41.在所述步骤s4中,当验证模型时,将验证数据集中的数据输入模型中进行验证,并根据所述模型的输出值和根据数据计算的实际值进行比对,并计算输出值和实际值的差值绝对值z,并将该差值绝对值z与预设差值绝对值z0进行比对,若z>z0,则判定所述输出值不合格,若z≤z0,则判定所述输出值合格。

42.在所述步骤s5中,当输入验证数据至预设验证次数l0时,获取验证的输出值合格次数l,并根据计算模型在预设验证次数l0的合格率a,设定a=l/l0,将该合格率a与预设合格率a0进行比对,根据该比对结果确定模型是否合格,若a≥a0,则判定模型合格;若a<a0,则判定模型不合格。

43.当判定模型不合格时,计算所述合格率a与预设合格率a0的合格率差值δa,并根据该合格率差值与预设合格率差值的比对结果选取对应的调节系数对迭代次数进行调节,并在调节后再次训练模型,其中所述预设合格率差值包括第一预设合格率差值δa1、第二预设合格率差值δa2以及第三预设合格率差值δa3,所述调节系数包括第一迭代次数调节系数kg1、第二迭代次数调节系数kg2以及第三迭代次数调节系数kg3,其中δa1<δa2<δa3,1<kg1<kg2<kg3<1.5,当δa≤δa1时,选取第一迭代次数调节系数kg1对所述迭代次数进行调节;当δa1<δa≤δa2时,选取第二迭代次数调节系数kg2对所述迭代次数进行调节;当δa2<δa≤δa3时,选取第三迭代次数调节系数kg3对所述迭代次数进行调节;当选取第x迭代次数调节系数kgx对所述迭代次数进行调节时,设定x=1,2,3,将调

节后的迭代次数设置为g

´

,设定g

´

=g

×

kgx。

44.当调节后再次训练模型且模型不合格时,判定对模型的所述学习率进行调整,在对所述学习率进行调节时,计算输出值大于实际值的第一次数la和输出值小于实际值的次数lb,若la>lb,则调整降低所述学习率,若la<lb,则调整增大所述学习率。

45.当调整降低所述学习率时,计算所述第一次数la和第二次数lb的第一次数差值δla,设定δla=la-lb,并根据该第一次数差值与预设次数差值的比对结果选取对应的学习率调节系数对所述学习率进行调节,其中,所述预设次数差值包括第一预设次数差值δl1、第二预设次数差值δl2以及第三预设次数差值δl3,所述学习率调节系数包括第一学习率调节系数kp1、第二学习率调节系数kp2以及第三学习率调节系数kp3,其中δl1<δl2<δl3,设定0.5<kp3<kp2<kp1<1,当δla≤δl1时,选取第一学习率调节系数kp1调整所述学习率;当δl1<δla≤δl2时,选取第二学习率调节系数kp2调整所述学习率;当δl2<δla≤δl3时,选取第三学习率调节系数kp3调整所述学习率;当选取第γ学习率调节系数kpγ调整所述学习率时,设定γ=1,2,3,将调整后的学习率设置为pa,设定pa=p

×

kpγ。

46.当调整增大所述学习率时,计算所述第一次数la和第二次数lb的第二次数差值δlb,设定δlb=lb-la,并根据该第二次数差值与预设次数差值的比对结果选取对应的学习率修正系数对所述学习率进行修正,其中,所述学习率修正系数包括第一学习率修正系数xp1、第二学习率修正系数xp2以及第三学习率修正系数xp3,设定1<xp1<xp2<xp3<2,当δlb≤δl1时,选取第一学习率修正系数xp1调整所述学习率;当δl1<δlb≤δl2时,选取第二学习率修正系数xp2调整所述学习率;当δl2<δlb≤δl3时,选取第三学习率修正系数xp3调整所述学习率;当选取第δ学习率修正系数kpδ调整所述学习率时,设定δ=1,2,3,将调整后的学习率设置为pb,设定pb=p

×

kpδ。

47.至此,已经结合附图所示的优选实施方式描述了本发明的技术方案,但是,本领域技术人员容易理解的是,本发明的保护范围显然不局限于这些具体实施方式。在不偏离本发明的原理的前提下,本领域技术人员可以对相关技术特征做出等同的更改或替换,这些更改或替换之后的技术方案都将落入本发明的保护范围之内。

48.以上所述仅为本发明的优选实施例,并不用于限制本发明;对于本领域的技术人员来说,本发明可以有各种更改和变化。 凡在本发明的精神和原则之内,所作的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1