交易令牌发行机构的制作方法

交易令牌发行机构

1.本技术是申请日为2014年01月30日、题为“交易令牌发行机构”的中国发明专利申请no.201480006517.x(pct国际申请no.pct/us2014/013955)的分案申请。

2.相关申请的交叉引用

3.本技术基于2013年1月30日提交的美国临时专利申请序列号61/758,543,并且要求其优先权。

背景技术:

4.最近,支付系统和支付方法已经被提出,其中用户可以使用移动设备进行交易。在某些方法中,例如本发明的受让人所提出的这些方法,用户可以使用在其上具有移动支付应用的移动设备进行交易。在所提出的交易中,“令牌”(例如,结账令牌或atm令牌)可以被捕获或通信到移动设备。令牌由交易管理系统使用以促进移动设备的用户和交易位置之间的交易的完成。例如,交易管理系统可以使用与令牌相关联的信息以识别与交易位置相关联的商家(或消费者)并且识别与交易位置相关联的未决(pending)交易信息。

5.在由本发明的受让人引入的系统的一些实施例中,令牌被用于链接希望参与交易的两个实体。所描述的系统可以被用于替换磁条卡和读卡器的使用,例如,在购买交易(例如,在商店的结账通道中未决购买交易)被用于与希望向商家支付与未决交易相关联的商品的消费者的支付凭证链接在一起的情况下。

6.交易可以是购买交易、atm交易、资金转移交易或认证交易、在处理的支票、或者其中信息需要在两个实体之间被交换的任意其他交易。在一些实施例中它是商家和买家,在其他实施例中它是两个人,并且在其他实施例中它可以是想要使他们的存在对零售商已知的人,从而使得加油泵可以自动开启,或者从而使得在酒吧的酒保可以知道自动准备他们喜欢的饮料。

7.期望提供允许多个交易管理系统涉及交易的系统和方法。此外,期望允许多个实体或系统执行不同的交易管理功能同时还使得移动设备的用户能够以有效的和可靠的方式进行交易。

8.此外,期望允许涉及交易的设备容易地识别合适的交易管理系统以及用来与每个交易的合适的交易管理系统通信的正确路径或通信信道。例如,在移动设备捕获与交易的点相关联的令牌的交易中,移动设备可以基于从令牌接收到的信息来执行识别用于在交易中使用的合适的交易管理系统的处理。作为另一个示例,在交易终端从移动设备捕获结账令牌的交易中,交易终端可以基于从令牌接收到的信息来执行识别用于在交易中使用的合适的交易管理系统的处理。

附图说明

9.图1是描绘根据一些实施例被配置的系统的部分的框图。

10.图2是描绘根据一些实施例被配置的图1的系统的部分的框图。

11.图3是描绘根据一些实施例被配置的系统的部分的框图。

12.图4是描绘根据一些实施例的过程的流程图。

13.图5是描绘根据一些实施例被配置的系统的部分的框图。

14.图6是描绘根据一些实施例被配置的系统的部分的框图。

具体实施方式

15.本发明的实施例涉及用于进行交易的系统、方法、过程、计算机程序代码和装置。更具体地,一些实施例涉及用于操作移动设备以与商家、服务供应商和其他设备(例如,自动取款机或“atm”)进行交易的系统、方法、过程、计算机程序代码和装置。根据一些实施例,用于操作移动设备以进行交易的系统、方法、过程、计算机程序代码和装置包括确定与商家或交易的点相关联的交易令牌发行机构(issuing authority),从而使得移动设备可以与合适的(一个或多个)实体通信以进行交易。通常,实施例可以与系统(例如,由发明人在他们的共同未决的和共同指定的上述引用的申请中所描述的,其中移动设备可以被用于通过扫描、捕获或输入与交易相关联的代码进行交易)相结合被部署。一些实施例的特征将与支付系统相结合被描述,其中移动设备被用于在商家位置或交互的点处(或者,在一些实施例中,在自动取款机、售货亭等处)进行交易。

16.根据一些实施例,多个交易管理系统(或远程交易管理设备)可以与本发明的支付系统相关联或者在本发明的支付系统中被使用。例如,第一商家可以利用第一交易管理系统的服务来处理交易,同时第二商家可以利用第二交易管理系统的服务来处理交易。携带根据本发明的具有移动支付应用的移动支付设备的消费者不一定需要知道每个商家使用哪个交易管理系统。然而,根据一些实施例,在与本发明相关联的交易期间,在移动设备上的移动支付应用必须知道与哪个交易管理系统通信。本文所描述的实施例提供用于允许移动设备上的移动支付应用确定与哪个交易管理系统进行通信以便进行支付交易的技术。此外,实施例还可以在商家系统需要基于从移动设备接收到的信息来确定进行通信的合适的交易管理系统的情况下被使用。结果是系统,其允许多个交易管理系统被包括在支付系统中。此外,可以存在执行交易管理系统的各个方面的多层或多组系统或实体(其中每个可以涉及如本文进一步描述的其他系统或实体)。

17.根据一些实施例,交易管理系统的功能可以由多个实体或系统来执行。例如,一个或多个钱包发行者可以执行诸如用户认证和基础交易管理功能之类的功能。一个或多个令牌发行机构可以执行诸如商家认证和基础交易管理功能之类的功能。在这样的实施例中,当消费者操作移动设备以与商家进行交易时,移动设备(和/或与钱包发行者相结合操作的移动设备)必须确定哪个令牌发行机构代表商家发行了令牌,从而使得交易可以在消费者(操作移动设备)与商家之间进行。实施例允许这样的交易进行。其他特征和益处将从以下公开中变得显而易见,其中交易的初始描述将参照图1(其中交易中可以涉及多个交易管理系统)被提供。进一步的交易详情将在图2(其中可以涉及多个交易管理系统)中被提供。在图3中,交易详情被描述,其中交易管理系统的一些功能由一个或多个令牌发行机构和一个或多个钱包发行者来执行。在图4中,钱包注册过程被描述(其可以在希望在移动设备上配置移动支付应用的用户与交易管理系统或钱包发行者之间被执行)。在图5中,针对交易中涉及一个或多个钱包发行者和一个或多个令牌发行机构的情况,交易过程的进一步的细节被描述。

18.为了方便和简化论述,本文中使用了很多术语。例如,术语“交易的点”将被用于一般地涉及操作移动设备的用户希望与之交易的实体、设备或其他对象。例如,“交易的点”可以是位于商家、商家网站、atm、售货亭、另一个体、具有打印在其上的诸如qr代码之类的标识符的物品、或者包括无线设备或诸如蓝牙信标之类的信标的物品或物体、nfc芯片、音频设备、或者当与其他设备相结合工作时能够被使用以启动交易的其他设备等处的销售终端的点。不限制前述内容,并且为了方便,如本文所使用的,“交易的点”还可以被简单地称为“商家”。

19.术语“令牌”将被用于涉及在交易中所涉及的设备之间被交换的标识符或信息。例如,令牌可以由商家交易的点提供给涉及商家和移动设备的交易期间的移动设备或者与涉及商家和移动设备的交易相关联的移动设备。作为另一示例,令牌可以由atm提供给涉及atm和移动设备的交易期间的移动设备或者与涉及atm和移动设备的交易相关联的移动设备。作为另一示例,令牌可以由客户提供给交互的点以启动交易。如本文将进一步描述的,令牌可以以很多不同形式被提供。令牌可以被发行用于在交易中以一些不同方式使用。例如,如本文将进一步描述的,令牌可以由交易管理系统或“令牌发行机构”来发行、生成或提供。

20.术语“捕获”将被用于涉及扫描、读取或其他获得“令牌”(根据一些实施例,被用于促进交易的标识符)的行为。术语“捕获”(或“被捕获”)并非旨在限制,并且旨在包括实施例,其中移动设备被操作以经由键盘输入、经由图像捕获、经由rfid读取、ble/蓝牙、nfc和使用本文所描述的其他扫描、读取或其他有线或无线技术来接收令牌(或与令牌相关联的数据)。根据一些实施例,术语“捕获”还包括从令牌取回或获得信息所需的对令牌的任意解码或图像处理。

21.作为另一个示例,术语“无线”被用于涉及诸如例如使用射频或其他基于电磁辐射的通信技术(包括rfid、wifi、蓝牙/ble、zigbee或其他技术)之类的未连线的远程通信技术。通过阅读本公开,本领域的技术人员将理解使用这些术语并非旨在限制,而是用于论述的目的。

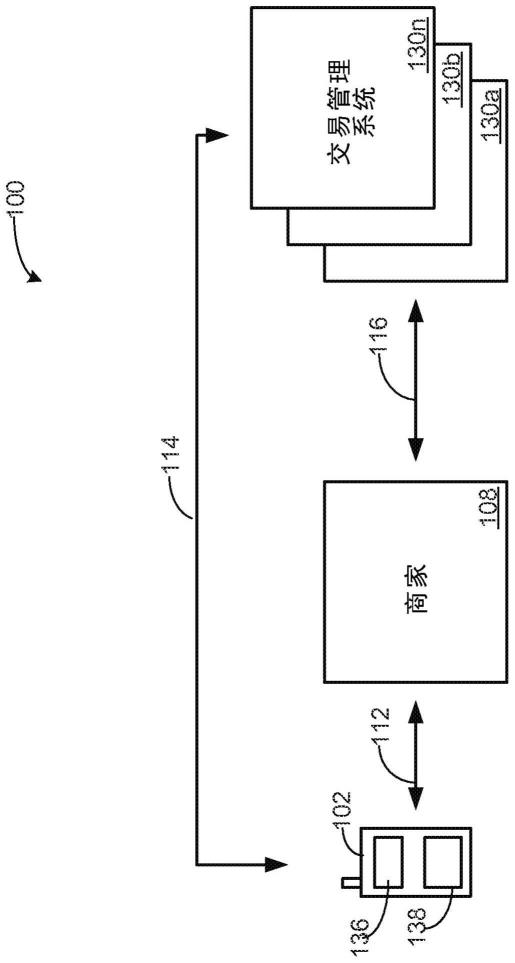

22.作为另一个示例,术语“交易管理系统”涉及由实体操作以促进涉及移动设备和商家、atm或其他设备的交易的系统。通常,交易管理系统可以是诸如在美国专利号8,632,000和8,380,177中所描述的之类的交易管理系统。通常,交易管理系统可以是将从与第一方相关联的一个设备(例如,交易的点、移动设备或物品)接收到的未决交易信息与从与第二方相关联的另一个设备(例如,移动设备、交易的点等)接收到的信息相匹配的系统。根据一些实施例,交易管理系统至少部分使用令牌(例如,结账令牌或atm令牌)来执行匹配。一旦未决交易信息与用户信息相匹配,则进一步的处理可以被执行以允许对被用于完成交易的合适的或期望的支付账户的选择或识别。在一些实施例中,交易管理系统可以执行其他功能。例如,交易管理系统可以执行用户和移动设备认证处理。交易管理系统还可以被用于发行令牌以供进行交易。

23.如本文所使用的,“交易管理系统”还可以被用于检测给定地点处的用户或设备的存在并且代表他们采取行动。例如,当用户的设备经由蓝牙信标能力确定广播令牌并且其位于特定零售商(其中令牌可以被用于根据其自身或与用户的设备上的地理定位能力相结合来确定用户的位置)、atm或其他交易的点附近时,交易管理系统可以用该位置处的一个

或多个交互的点登记与给定设备相关联的用户。登记意味着交互系统的点接收关于用户的简档信息,例如他们的姓名、昵称、图像、忠诚度计划编号(loyalty program number)和他们频繁购买的商品和服务的偏好。此外,登记过程可以使得交互的点或交互的点处的员工代表用户执行交易,例如,在支付仪器上自动执行预定金额的预授权,从而使得加油站泵(交互的点)为他们准备好开始加油,或者提示酒保自动开始准备特定的饮料或让厨房工作人员开始准备用户的最喜爱的食物。

24.在一些实施例中,由交易管理系统执行的功能可以由单独的实体来执行。例如,如本文所使用的,“钱包发行者”可以执行诸如用户和移动设备的认证以及某些交易处理功能之类的功能。如本文所使用的,“令牌发行机构”或“令牌发行者”被用于涉及可以执行诸如认证并且与商家、atm或其他交互的点通信以及某些交易处理功能之类的功能的实体、系统或设备。如本文所使用的,术语“目录服务”可以被用于涉及由或者代表交易管理系统、令牌发行机构和钱包发行者(或其他实体)中的任一个执行的服务。“目录服务”可以提供允许查找或映射函数被执行(例如,基于令牌)来确定设备应该与哪个实体或哪些实体通信以执行如本文所描述的交易处理的服务。这些功能的细节将在下面进一步被提供。

25.假定使用上面所引用的我们共同未决的申请中所描述的支付系统,并且这些系统的细节将不会完全在本文中重申,本发明的特征将被描述。然而,本发明的实施例不限于与我们共同未决的申请中所描述的支付系统相结合来使用。

26.本发明的一些实施例的特征将参考图1来描述,图1是根据一些实施例的系统100的框图。更具体地,图1是多个交易管理系统130a-n被使用的系统的框图。每个交易管理系统130可以执行如本文所描述的功能,或者执行允许移动支付应用交易在涉及不同的交易系统的情况下被处理的其他功能。在这样的系统中,可能存在一个商家处的交易可能要求与第一交易管理系统交互,并且第二商家处的交易可能要求与第二交易管理系统交互的情况。如图1所描绘的实施例允许使用这样的多个交易管理系统。在描述多个交易管理系统、钱包发行者和/或令牌发行机构将如何被使用之前,交易可以如何被处理的回顾将被提供。不同类型的交易和交易处理的进一步细节可以参考通过引用并入本文的共同指定的专利和申请来得到。

27.为了方便,各种交易将参考图1的支付系统100来描述,并且为了简单起见,将首先在单个交易管理系统130被利用的情况下来描述。如图所示,支付账户持有人、买家、或者其他用户或操作者(以下称为“客户”)可以具有或使用移动设备102(例如移动电话等)。移动设备102具有显示屏136和数据输入设备138(例如键盘或触摸屏)。根据本发明的实施例,客户可以使用移动设备102来与商家108进行交易(例如,支付、忠诚、返回或其他交易)。商家108可以是物理店面、电子商务商家或邮购(mail order)和电话(“moto”)商家(或者另一个个人或实体、或者能够与客户和/或客户的设备相结合工作以启动交易的任何其他物体)。此外,商家108不必是“商家”,而可以是另一个个体(在人对人交易的情况下)、或者售货亭或其他无人设备(例如自动取款机(“atm”))等。

28.在典型的示例交易中,用户可以通过首先将产品或服务拿到销售点(例如,物理结账柜台、电子购物车等,本文一般地称为“销售点”或“pos”)来从商家108购买产品或服务。通过总计将要购买的物品(例如,通过使用条形码扫描器、键入产品代码等),商家108正常开始结账交易。商家(通过店员、显示屏、面向客户的pos终端等进行动作)然后提示客户选

择支付选项。在之前的系统中,商家可以提示客户选择“信用卡”、“借记卡”或另一个支付选项。根据本发明,商家(通过店员、显示屏、面向客户的pos终端等进行动作)可以提示客户这些选项以及移动支付选项。如果客户选择移动支付选项,则本发明的特征被利用以处理交易。

29.在一些实施例中,替代要求客户通过动作(例如通过按下pos终端上的按钮或者将选择告诉店员等等)来选择移动支付选项,选择可以由客户的扫描、捕获或者输入结账标识符或“令牌”的动作来做出(如下面所讨论的)。例如,根据本发明,在这样的实施例中,本发明中所使用的捕获的动作将使得交易继续进行。

30.如果移动支付选项被选择,并且一旦购买总额已经被生成,则商家108将商家支付授权请求消息发送至交易管理系统130(通过路径116)。商家支付授权请求消息可以包括关于交易的一条或多条数据或信息。例如,消息可以包括一个或多个商家标识符、应付金额和令牌,如将在本文中进一步被描述的,令牌被用于识别商家和交易以供进一步处理。

31.很多技术可以被用于生成或呈现令牌。例如,在一些实施例中,一个或多个令牌可以被预定义或建立用于与给定商家108(例如,商家108可以具有可用于在销售点处显示或呈现的很多结账令牌)一起使用。在这样的实施例中,商家108将选择用于与给定交易一起使用的令牌。在一些实施例中,这样的令牌可以使用标准格式来生成或提供。作为说明性的示例,商家108可以被发行或被提供具有一系列的令牌或预定义的系列或顺序的数字。作为具体的示例,商家可以被指示使用一系列数字(例如,从“00000”到“99999”)以及顺序或使用模式(例如,特定的结账令牌只可以与单一活动交易相结合来使用)。在这样的实施例中,pos系统将被选择的令牌传递至交易管理系统130。然而,在其他实施例中,令牌由交易管理系统130发行或选择,并且响应于商家授权请求消息令牌被提供给商家(如将在下面进一步被描述的)。本领域的技术人员将认识到用于发行、使用和选择令牌的其他技术可以被使用。在一些实施例中,如将在下面进一步被描述的,令牌可以由“令牌发行机构”来发行。

32.根据一些实施例,针对每个交易动态地生成令牌。在一些实施例中,令牌是与单独的结账位置(例如,特定的销售终端或位置的点、特定的atm机器或其他设备)、或者与诸如没有具体结账位置的管道工或电工之类的小生意人、或者与个人相关联的静态标识符。商家108使得令牌被显示或被呈现给客户。例如,令牌可以在与商家相关联的显示设备上被显示,或者预先被印在海报或销售点附近的其他显示器上。

33.从客户的角度来看,本发明的支付过程可以从客户使用本发明执行认证过程以确认他们的身份和权限来进行交易开始。认证过程可以在客户选择销售点处的移动支付选项之后被执行,或者在一些情况下,可以在客户选择销售点处的移动支付选项之前被执行。根据一些实施例,认证过程用作向交易管理系统130认证客户。认证过程可以涉及客户在移动设备102上打开(launching)移动支付应用或网页浏览器并且通过通信路径114向交易管理系统130提供信息的一个或多个凭证或项目。例如,认证过程可以涉及向显示在移动设备102的显示设备136上的登录屏幕或其他用户界面中输入用户标识符、密码或其他凭证。交易管理系统130将接收到的信息与存储的信息相比较来认证客户。如本文将进一步描述的,可以涉及不同的交易管理系统130a-n,并且不同的移动设备可以与不同的交易管理系统130a-n交互以执行该认证过程。此外,在一些实施例中,执行认证的功能可以通过由客户使用的移动支付应用发行的实体来执行。这样的实体在本文中可以被称为“钱包发行者”。

34.在一些实施例中,认证过程还涉及移动设备102的一个或多个属性与注册过程(例如图3的过程)期间所存储的从移动设备102收集的一组属性的比较。例如,属性可以包括与移动设备102相关联的唯一地标识该设备的标识符。因此,客户以两种方式被认证

‑‑

他们知道的东西(登录凭证)和他们具有的东西(移动设备)。一旦客户被成功认证,则系统访问关于客户的各种属性,包括作为注册过程的一部分客户之前向交易管理系统130识别的支付账户的列表。在一些实施例中,如本文将进一步描述的,认证过程在移动设备102与钱包发行者之间被执行。

35.在成功的认证过程之后,客户被提示从与商家108相关联的设备来扫描、捕获(或输入)令牌(如移动设备102和商家108之间的交互112所示)。如本文将进一步描述的,令牌被用于链接来自移动设备102和商家108和交易管理系统130的消息,从而使得根据本发明的交易可以被完成。在捕获令牌之后,移动设备102在客户交易查找请求消息中将令牌发送至交易管理系统130(通过通信路径114)。客户交易查找请求消息包括由移动设备102捕获的令牌。

36.根据一些实施例,“静态”令牌或“动态”令牌可以被使用。在“静态”令牌被使用的实施例中(例如,一个被分配用于由交易位置的特定的点使用的实施例,并且其不包括每个交易的任何可变信息),交易管理系统130通过匹配每个消息中所接收的令牌信息将客户交易查找请求(从移动设备102接收到的)中的信息与商家支付授权请求(从商家108接收到的)中的信息相匹配。一旦发现匹配,交易管理系统130将交易细节消息(通过路径114)发送至客户的移动设备102。来自交易细节消息的信息向客户提供关于交易的细节,包括但不限于应付金额、名称和商家的位置(包括在商家支付授权请求中获得的信息或者源于商家支付授权请求的信息),以及可能的一个或多个营销消息。此外,交易管理系统130还可以向电话发送客户在系统中已经注册的支付账户的列表,包括信用卡、借记卡、支票、预付款和其他类型的账户。基于由移动支付网络运营商、商家、每个支付账户的发行者、客户或另一个实体建立的规则(例如,发送至移动设备的账户列表可能只包括可以被用于当前交易的这些账户),账户的列表可以包括客户在系统中注册的所有账户,或者它可以包括账户的子集。根据一些实施例,账户的列表可以只包括单个账户或多个账户。此外,账户的列表不包括实际支付凭证

‑‑

相反,实际支付凭证被存储在(或可访问)交易管理系统130(或者,在一些实施例中,如下面将被描述的钱包发行者)。因此,移动设备102不存储敏感的支付账户信息。例如,账户的列表可以简单地包括允许交易管理系统130或钱包发行者识别与客户的每个账户相关联的实际支付凭证的标识符(例如代理)。现在客户可以在他们的移动设备102的显示器136上看到他们将要支付的商家的名称、将要支付的金额和他们可以用来向商家108支付的他们的支付账户的列表。

37.在一些实施例中,商家的令牌可以源于商家支付授权请求中的唯一的标识符。例如,在商家不能轻易修改他们的系统以向交易管理系统130传递静态令牌的情况下,这样的得到可以减少或者甚至消除对设备更新和软件改变的需求(商家采用新的支付方法可能要求)。令牌可以使用将商家标识符、终端标识符或其他信息(由商家系统传递至交易管理系统130的)映射至令牌的映射表来得到。基于接收到的标识符,映射过程可以发生以识别用于在该支付交易中使用的合适的令牌。所选择的令牌与交易管理系统130处(或者如下面将进一步描述的令牌发行机构处)的商家交易队列中的交易相关联,其中它变得可用于与来

自交易管理系统130处(或者如下面将进一步描述的钱包发行者处)的客户消息队列的交易相匹配。本领域的技术人员将认识到其他匹配和映射技术也可以被使用。无论怎样,根据本发明,令牌是被用于将商家支付授权请求链接至从操作移动设备的客户接收到的支付授权请求的标识符(包括字母、数字和/或符号的组合)。

38.在使用“动态”令牌的实施例中(例如,其中在结账交易期间在令牌被显示在与商家相关联的显示设备上之前,令牌由商家108、交易管理系统130或令牌发行机构中的任一个来生成,并且其中令牌可以包括关于交易的附加信息),结账处理可以继续进行,而不需要客户交易查找请求消息被发送至交易管理系统130。例如,在一些实施例中,一些或所有的交易细节可以被编码为动态令牌,当动态令牌由移动设备102捕获到或处理时,动态令牌向移动设备102提供交易细节。“静态”令牌实施例和“动态”令牌实施例的进一步的细节可以在下面或者在通过引用并入本文的共同指定的申请中进一步被讨论。然而,无论怎样,在交易管理系统130处(或者在如本文所描述的钱包发行者和令牌发行机构的组合处)令牌被用于将来自移动设备102的消息与来自商家108的消息相匹配。

39.为了完成支付交易,客户然后与移动设备102交互以选择要在本交易中使用的期望的支付账户,并且使得客户支付授权请求消息被提交(通过路径114)至交易管理系统130。在一些实施例中,交易管理系统130将支付授权请求消息发送至客户的移动设备,使得客户能够具有确认或取消支付交易的最终的机会,尽管这个步骤是可选的。客户的确认或取消作为客户支付授权消息通过路径114从移动设备102被发送至交易管理系统130。

40.一旦来自客户的移动设备的支付授权消息被接收,交易管理系统130(或者,在一些实施例中,如将在下面进一步被描述的钱包发行者或其他实体)创建用于通过一个或多个支付处理网络(在图1中未显示)传输的授权批准请求消息来引起交易的资金的授权、清算和结算。该请求消息包括来自商家支付授权请求的信息,例如交易的金额,或者至少到相关的商家支付授权请求(从商家108接收到的)和由客户选择的并且之前存储于交易管理系统130中的识别支付账户的支付账户标识符(并且由代理或从移动设备接收到的其他标识符识别的)的指针或引用。授权批准处理通过一个或多个授权网络使用标准金融授权处理来执行(例如,由visa股份有限公司运营的网络、诸如nacha之类的自动清算系统等,下面在图2、3、5和6中将简单地称为“支付处理”)。一旦资金的可用性被确认,交易管理系统则将商家支付授权响应消息(通过路径116)发送至商家,因此交易可以在销售点被完成。客户支付授权响应消息还可以在销售点处被显示给客户和/或被发送至客户的移动设备。

41.根据一些实施例,如将在下面进一步被描述的,在结账过程期间,客户的任意实际支付凭证没有被提供给商家108。此外,移动设备102从不存储、发送或接收实际支付凭证。相反,移动设备102存储或访问与实际支付凭证相关联的代理,并且代理被用于识别用于在给定的交易中使用的期望的支付账户。在客户支付授权请求消息中代理被发送至交易管理系统130(或者,在一些实施例中,被发送至钱包发行者),并且交易管理系统130(或者,在一些实施例中,钱包发行者)使用代理来查找或识别与被选择的账户相关联的实际支付凭证。实际支付凭证则从交易管理系统130(或者,在一些实施例中,从钱包发行者)被发送至账户发行者或授权的代理。通过确保实际支付凭证不被透露给或存储在商家108或移动设备102处,实施例提供增强的账户安全和减少的欺诈或滥用的可能性。

42.根据一些实施例,移动设备102可以是智能电话或具有网络功能的移动设备,例如,电话或者能够访问和显示网页内容或能够访问互连网的任意电话。在一些实施例中,移动设备102使用蜂窝网络或无线网络与交易管理系统130通信。在一些实施例中,交易管理系统130是安全的服务器(或服务器的网络)。在一些实施例中,交易管理系统130(或者,在一些实施例中,钱包发行者和/或令牌发行机构)与诸如由visa股份有限公司运营的网络、由万事达国际运营(mastercard international)运营的网络等之类的一个或多个支付处理网络(在图1中未示出,但是在图2、3、5和6中被显示为“支付处理”)通信。交易管理系统130(或者,在一些实施例中,钱包分析者和/或令牌发行机构)还可以与其他金融交易网络(例如,ach和eft网络、私人标签网络、诸如之类的可代替支付系统等)通信以允许操作移动设备102的客户使用各种不同形式的支付工具和账户来进行交易。交易管理系统130(或者,在一些实施例中,钱包发行者和/或令牌发行机构)还可以与一个或多个广告管理网络或要约管理网络(例如,由等提供的那些网络)通信。如将在下面进一步被描述的,包括广告和要约的数据可以从这些网络被接收,并且通过移动设备102被呈现给客户。

43.在一些实施例中,其他设备可以获得令牌和/或启动交易。例如,在一些实施例中,操作移动设备102的客户可以获得用于在交易中使用的令牌,并且然后将该令牌提供给交易中的另一个参与者(例如,商家、操作另一移动设备的另一个客户等)。这样的交易流程一般地可以按如下继续进行。

44.根据一些实施例,交易(例如,支付、忠诚或其他交易)可以由客户来执行,该客户操作移动设备102以从交易管理系统130获得令牌,并且然后将令牌呈现给交互的点(例如,商家108、另一个移动设备等)。例如,一旦令牌由移动设备102获得,移动支付应用可以使得令牌(或者令牌的编码版本,例如,在qr码等中)被显示在移动设备102的显示屏幕上以供由交互的点读取或捕获、通过无线通信链接发送至交互的点等。例如,商家108处的过程可以按如下继续进行(尽管其他过程流程也可以与期望的结果一起使用)。

45.首先,与商家108相关联的店员可以在pos终端处扫描物品,并且创建由操作移动设备102的客户购买的初始的一篮子或一组物品(虽然物品的扫描可以发生在令牌被生成并且被捕获之后,但是在该说明性的实施例中,为了方便,物品的扫描被描述为首先发生)。根据本发明,操作被配置有支付应用的移动设备102的客户(并且客户已经通过诸如下面结合图4所描述的过程之类的过程在交易管理系统130注册了一个或多个支付账户)决定使用移动设备102来在商家108进行支付交易,并且与移动设备102交互来请求用于在交易中使用的令牌。该请求使得消息被发送至交易管理系统130。消息还可以包括认证客户以及客户的移动设备的信息(如上所述),并且交易管理系统130使用来自消息的数据来在交易队列中创建未决交易记录以及来生成用于在交易中使用的令牌。

46.交易管理系统130使得消息被发送至移动设备102,该消息包括与用于在交易中使用的令牌相关联的数据。移动设备102(受本发明的支付应用的控制)使得令牌被显示在移动设备102的显示屏幕上。令牌可以以qr码、条形码、蓝牙或rfid信号等形式被显示或被呈现,并且客户被提示以将令牌呈现给商家店员或商家pos系统以供捕获。当从移动设备102

捕获到令牌的时候,商家系统108将令牌与未决交易细节(交易细节可以包括总的交易金额和被扫描的物品的其他细节)相关联,并且将过程交易请求消息发送至交易管理系统130,过程交易请求消息包括令牌信息以及关于交易的信息(关于交易的信息可以包括交易金额以及其他信息)。例如,消息可以包括数据元素,数据元素包括:识别令牌的信息(从移动设备102接收到的)、识别收银员的信息、pos终端、商家108、位置、交易金额和所购买的物品的行项目(line item)细节。交易管理系统130使用来自过程交易请求消息的信息来识别交易队列中未决交易,并且更新交易队列。

47.请求消息则可以从交易管理系统130被发送至移动设备102,请求消息包括与从商家108接收到的交易相关联的包括交易金额的信息。此外,消息可以包括识别客户的一个或多个可用支付账户的信息,客户的一个或多个可用支付账户由交易管理系统130识别作为客户在特定的交易中可以使用的(例如,通过应用一个或多个商家特定的规则、一个或多个系统特定的规则和一个或多个客户账户规则)。与移动设备102交互的客户从从交易管理系统130接收到的信息中选择可用的支付账户,并且使得被选择的账户信息和交易确认消息被发送至交易管理系统130。

48.根据一些实施例,移动设备102与交易管理系统130之间的这些消息的一些或全部可以在一个或多个交易会话中被发送。即,会话控制被启动确保同一移动设备102在单一交易会话中请求令牌并且接收关于可用的支付账户的信息并且选择可用的支付账户。这样,实施例确保不同客户或用户不能某种程度上地复用或复制不同用户的支付信息。此外,该方法确保针对令牌启动请求的移动设备102是能够被用于针对从商家108被发送至交易管理系统130的消息中所识别的交易进行支付的唯一设备。

49.当接收到支付账户的选择和交易的确认时,交易管理系统130使得支付授权请求消息被发送至支付处理系统(在图1中未示出,但在图2、图3、图5和图6中被示出)。支付授权请求消息包括实际支付凭证(基于从移动设备102接收到的信息被识别)、交易金额和商家信息。当接收到来自支付处理系统的授权响应时,交易管理系统130使得确认响应消息被发送至商家108(确认响应还可以被发送至移动设备102)。未决交易还可以从交易队列中被移除。这样,支付交易可以通过允许移动设备102获得用于在交易中使用的令牌并且将该令牌提供给商家108用于在交易中使用来被执行。该交易过程还可以与忠诚、折扣和其他类型的交易相结合来使用。此外,过程可以被用于在其他类型的商家位置(包括moto、互联网等)处、在atm机或售货亭处进行交易、和进行人与人之间的交易。

50.虽然在图1(和本公开的其他地方)中所描绘的系统只显示了单个移动设备102和商家108,但是本领域的技术人员将理解在使用中将有许多在使用的设备和许多使用该系统的商家。此外,根据一些实施例,交易管理系统130(并且,在一些实施例中,钱包发行者和令牌发行机构)的多个实例在运行。

51.如将在下面进一步被描述的,使用本发明的实施例进行的交易相比现有支付方法具有许多期望的优点。例如,客户能够在各种商家位置处使用他们的移动设备来进行支付交易。此外,移动设备可以被用于访问有客户持有的各种不同的支付账户,允许客户为每个交易选择最合适的或最期望的支付账户。使用本发明的特征,商家不必承担昂贵的硬件改造或更换,因为实施例可以利用现有的销售系统的点和硬件。此外,用本发明的实施例支付能够比现有的支付方法更安全,因为可以要求每个交易使用两个物品被认证

‑‑

客户已知的

用户信息(例如用户标识符和/或密码、或者pin),以及与客户用来启动交易的移动设备相关联的唯一属性。通过阅读本公开,其他益处和优点对本领域的技术人员来说将变得显而易见。

52.根据一些实施例,系统100包括多个交易管理系统130a-130n。每个(或一些)商家108可以与一个或多个交易管理系统130a-130n有关联或关系,并且操作移动设备102的客户不需要知道交易管理系统130a-130n中的哪个涉及任何给定的交易。相似地,每个移动设备102可以与很多不同的交易管理系统130a-130n通信,并且商家或交易点之前不必要知道交易管理系统130a-n中的哪个涉及任何给定的交易(如本文所描述的,直到这样的信息在交易期间被辨别)。

53.如共同未决的申请中所描述的,根据一些实施例的购买或其他交易过程包括与交易点相关联的令牌的生成、扫描或捕获。在一些实施例中,该令牌可以被动态地生成用于在特定的商家或位置处的个人交易中使用。移动设备102对令牌的扫描或捕获使得信息被发送至交易管理系统130用于完成交易。根据一些实施例,与令牌相关联的数据可以与识别或选择用于交易的合适的支付账户相结合来使用。如本文所公开的,为了在商家处检索关于交易的信息(例如,识别应付金额、零售商名称等的信息),与令牌相关联的数据还可以被用于确定移动设备应该与哪个交易管理系统130a-n进行通信。

54.根据一些实施例,移动设备102(或商家108,在令牌在交易中从移动设备102被提供给商家系统的情况下)可以使用很多不同的方法中的任意方法来确定在给定的交易期间与哪个交易管理系统130a-n联系。例如,在一些实施例中,当移动设备102在销售点处扫描或捕获令牌时,令牌可以包括标识符或其他信息,标识符或其他信息可以由移动支付应用使用来联系合适的交易管理系统130a-n。例如,标识符或其他信息可以是直接在令牌中被编码的uri或url,并且其由移动设备102上的移动应用使用来确定到达合适的交易管理系统130a-n的路径。作为说明性的示例,url https://paydiant.com/tms/production与令牌值本身一起直接被包括在令牌中。在这样的实施例中,url或uri可以使用url编码方案来编码,从而使得移动支付应用可以有效地和准确地解码来自令牌的url或uri以及令牌的值。

55.作为可以被包括在令牌中的信息的另一个说明性的示例,格式化的url字符串可以在令牌中被编码(例如,url字符串可以在qr码等中被编码)以供由移动支付应用捕获和处理。格式化的url字符串可以具有如下结构:

56.https://《hostname/ipaddress》:《port》/《tokenissuingauthorityidentifier》/《issuedtoken》/《transactionmetadata》。按照这个格式的示例字符串可以是:https://176.64.73.134:8663/pydt/y7uyihd7/usd/3400。可以在这个字符串中被携带的交易元数据可以是,例如(并且不限于)诸如交易的货币、交易的金额和商家标识符之类的信息。

57.作为可以被包括在令牌中的信息的另一个说明性的示例,基于uri的标识符可以在令牌中被编码(例如,基于uri的标识符可以在qr码等中被编码)以供由移动支付应用捕获和处理。令牌可以是字母数字令牌,例如“3ab0f564-82b5-4846-83a0-604c44989c59”。这个字符串可以被用于查找合适的交易管理系统(或钱包发行者/令牌发行机构)以供交互。令牌化的字符串标识符也可以被使用。例如,令牌化的字符串可以以很多方式被格式化,包括(但不限于)作为说明性的示例:

58.《tokenissuingauthorityidentifier》:《issuedtoken》:《transactionmetadata

》。

59.在进一步的实施例中,令牌可以包括标识符,该标识符被用于查找到达合适的交易管理系统130a-n或与合适的交易管理系统130a-n进行通信的合适的路径。例如,移动设备102上所安装的移动支付应用可以被提供有具有一个或多个标识符/路径对的查找表(随着时间的改变,其可以被更新或修改)。例如,移动支付应用可以存储诸如下面示例表1之类的表:

60.标识符路径abc123http://payiant.com/tms/productionxyz567http://visa.com/tms/prodution

……

61.表1

62.在表1中的说明性的示例中,如果移动设备102与使用paydiant交易管理系统130的商家108交互,则由移动设备102从商家108捕获的令牌可以包括标识符“abc123”以及令牌的值。当接收到令牌的时候,移动设备102执行查找以确定用来与交易管理系统通信的路径是与标识符abc123相关联的路径(在该示例中,合适的路径将是http://payiant.com/tms/production)。如果移动设备与使用visa交易管理系统130的商家108交互,则由移动设备102从商家108捕获的令牌可以包括标识符“xyz567”以及令牌的值。当接收到令牌的时候,移动设备102执行查找以确定用来与交易管理系统通信的路径是与标识符xyz567相关联的路径(在该示例中,合适的路径将是http://visa.com/tms/prodution)。

63.在一些实施例中,替代(或除了)使用存储在移动设备102上的查找表,外部服务可以被用于检索合适的路径。例如,移动设备102可以与商家108交互,并且扫描和捕获由商家呈现的令牌。令牌可以被编码以包括标识符和令牌值两者,并且标识符可以被用作由移动设备102做出的网络服务呼叫中的参数来检索到合适的交易管理系统130a-n的路径。以这种方式,移动设备102不需要存储或维护查找表,而仅需要做出到将返回与交易管理系统标识符相关联的路径信息的预定网络服务端点的呼叫。在一些实施例中,查找表和网络服务呼叫的组合可以被使用(例如,如果标识符是不可用的或者未被包括在存储在移动设备102处的查找表中,则移动设备102可以做出到网络服务端点的呼叫来检索到交易管理系统130的合适的路径信息)。

64.在一些实施例中,一个实体或设备(例如,交易管理服务器、令牌发行机构等)可以用作目录服务。例如,令牌可以编码或包括信息,该信息包括到目录服务的uri或url(或其他地址)。当目录服务同与交易相关联的令牌值联系时,目录服务可以操作以识别或提供一个或多个其他uri、url(或其他地址),其可以由设备(例如移动设备102、商家108、另一个交易管理系统130等)来使用以获得与交易相关联的或可用于交易的进一步的信息。作为说明性的但不是限制性的示例,与特定的交易(由令牌值识别)联系的目录服务可以提供可以获得与交易相关联的商家数据的第一地址、可以获得交易接收数据(例如,在完成交易之后)的第二地址和可以获得与交易相关联的授权数据的第三地址。这些附加地址中的每个可以由具有目录服务器的地址以及有效的令牌值的设备或实体来获得。在一些实施例中,与目录服务器的交互可以被控制(例如,从而使得只有授权的实体和设备可以从目录服务获得信息)。附加级别的关系也可以被使用。例如,令牌发行机构可以提供与交易细节相关联的

地址,并且针对附加交易细节,该地址可以涉及另一个设备或实体,并且该地址可以涉及与交易相关联的附加信息。

65.在一些实施例中,不需要来自令牌本身的值来确定要使用的合适的交易管理系统130。例如,移动设备102或商家108可以遵循基于任意数量的因素(例如,时间信息、一周中的星期几、交互点处的当前交易量、购买的金额或用于确定要使用哪个交易管理系统130的任何其他因素)的一个或多个规则。移动设备102或商家108还可以具有默认的交易管理系统130设置(其定义在没有特定的交易管理系统130被指定与令牌相结合的情况下被使用的默认交易管理系统130),并且交易管理系统130能够基于评估包括来自令牌的一个或多个数据项或来自任何其他数据源的数据项的数据的一个或多个规则来被改变。

66.作为进一步的实施例,由移动设备102捕获的令牌可以包括标识符,标识符可以由移动设备102上的移动支付应用来解码以推断到相关交易管理系统130a-n的路径。例如,算法可以被用于将令牌中接收到的标识符转换为到合适的交易管理系统130的路径。作为说明性的示例,“v1p”的简单标识符可以被用于基于下面的方案来构造https://visa.com/1/production的路径:标识符的第一位置中的“v”映射到域“visa.com”,标识符的第二位置中的“1”映射到具有相同名称的目录,并且标识符的第三位置中的“p”映射到“产品”子目录。相似的方案和映射可以被用于产生各种url/uri方案,允许移动设备102上的移动支付应用有效地识别与合适的交易管理系统130通信的正确路径。当阅读本公开时,本领域的技术人员将理解用于确定到交易管理系统的合适的路径的其他技术也可以被使用。

67.在一些实施例中,由交易管理系统130执行的功能可以由一个或多个实体来执行。例如,在一些实施例中,由交易管理系统130执行的功能可以由钱包发行者或令牌发行机构来执行。在一些实施例中,由钱包发行者执行的功能可以包括,例如,与用户管理、用户认证和一些基础交易管理相关的功能。由令牌发行机构执行的功能可以包括,例如,与商家管理、商家认证和一些基础交易管理相关的功能。可能存在很多不同的钱包发行者(例如,其向多个客户发行移动钱包,并且其为这些客户管理用户相关的功能)以及很多不同的令牌发行机构(例如,根据本发明,其与不同的商家交互以促进交易)。这样的实施例的特征现在将参考图2来描述。

68.根据本发明的一些实施例的系统的一些方面的进一步的细节现在将参考图2来描述。图2是显示移动设备202、商家208、一个或多个交易管理系统230和支付处理系统232之间的通信路径的示例支付系统网络环境的框图。移动设备202可以是,例如,移动电话、pda、个人计算机等。例如,移动设备202可以是来自苹果股份有限公司的来自rim的使用谷歌操作系统的移动电话等。根据一些实施例,如所本文描述的,移动设备202可以操作支付应用,支付应用允许移动设备202作为支付设备进行操作。在一些实施例中,移动设备202能够访问和显示网络内容或者访问互联网,从而使得操作移动设备202的客户可以通过网络接口与一个或多个交易管理系统230交互以启动交易。

69.例如,图2的移动设备202可以通过一个或多个有线和/或无线网络201通信。作为示例,无线网络可以是蜂窝网络(由小区发送器215表示)。移动设备202可以通过蜂窝无线网络或其他无线网络通信,并且通过网关216然后与网络214(例如,互联网或者其他公共或私人网络)通信。诸如接入点218之类的接入点可以被提供以促进数据和其他通信接入网络214。例如,接入点218可以符合802.11g(或其他)通信标准。例如,在根据本发明的、移动设

备202正在操作允许移动设备202用作支付设备的支付应用的实施例中,支付应用可以使得或控制数据的通信通过网络201到一个或多个交易管理系统230。

70.在一些实施例中,移动设备202可以通过无线网络214经由接入点218参与语音通信和数据通信这两者。例如,移动设备202能够通过无线网络经由接入点218发出或接收电话呼叫、发送和接收电子邮件、发送和接收短消息服务(“sms”)消息、发送和接收电子邮件消息、访问电子文件、发送和接收流媒体等。相似的通信可以通过网络215被做出。

71.在一些实施例中,移动设备202还可以通过其他方法(例如,与网络的有线连接、与其他设备的点对点(peer to peer)通信(例如,使用蓝牙网络等)等)来建立通信。例如,移动设备202可以通过网络201与诸如一个或多个交易管理系统230(进行支付交易、创建、编辑、查看或者修改支付账户设置和偏好等等)、网络240和其他服务242之类的一个或多个服务通信。移动设备202还可以通过一个或多个有线和/或无线网络201访问其他数据。例如,诸如新闻站点、rss源、网站、博客、社交网站、开发者网络等之类的内容供应商可以由移动设备202来访问。响应于客户登录安装在移动设备202上的网络浏览器应用,这样的访问可以通过调用网络浏览功能或应用(例如,浏览器)来提供。在一些实施例中,用户可以利用网络浏览器来与一个或多个交易管理系统230交互以注册支付账户、建立账户偏好和执行支付交易等等。

72.移动设备202具有显示屏236和数据输入设备238(例如,键盘或触摸屏、或语音接口)。根据本发明的实施例,客户可以使用移动设备202来与商家208进行购买交易(或者与atm进行atm交易、或者进行由本发明的系统支持的任意其他交易)。商家208可以是物理店面、电子商务商家或moto商家(或者另一个人或实体)。在一些实施例中,移动设备202还具有照相机(未示出)或允许移动设备202捕获令牌210的图像或表示的其他图像捕获设备。在一些实施例中,移动设备202还具有无线接收器(未示出)或允许移动设备202捕获令牌210的无线信号表示的其他无线信号接收设备。例如,客户可以操作移动设备202来拍摄数字图像或捕获显示在商家销售点设备上/处的令牌210的图像以使用本发明启动支付交易。捕获的图像被显示为显示屏236上的项237。如将在下面进一步被描述的,令牌210可以被用于启动和进行与商家的交易。

73.根据本发明,商家208可以操作一个或多个商家系统209以处理支付和交易(如将被描述的,包括支付交易)(以及“传统”或标准支付交易,包括现金、标准支付卡等)。商家系统209可以是网络化的销售系统点(例如物理零售位置),或者它可以是购物车系统(例如电子商务或互联网零售位置)。在“商家”是atm设备的情况下,商家系统209还可以是atm网络等。商家系统209还可以是被设计为允许商家接受商品或服务的支付的系统的组合。在一些实施例中,商家系统209可以与具有用于呈现和接收来自客户的信息的显示设备213的一个或多个销售点设备212进行通信。例如,在商家208是物理零售位置的情况下,商家系统209可以与很多不同的销售点设备212进行通信,每个销售点设备212位于店内(或不同地理位置中的不同的店中)的不同结账通道或位置。每个销售点设备212可以将交易信息呈现、显示或传送给销售点(或“pos”)处的客户,从而使得客户可以批准或授权购买和呈现购买的支付。

74.作为另一个示例,其中商家208是互联网或其他电子商务商家,商家系统209可以是被配置为处理与商家208相关联的购买交易的网络服务器(或者服务器的网络,其中一些

可以访问互联网)。在这样的示例中,销售点设备212可以是与商家系统209交互的很多远程终端,例如,能够与商家系统209通过诸如互联网之类的网络进行交互的个人计算机、移动设备等。因为本发明的实施例能够针对在本文被称为“销售点”或“交互点”的物理类型和远程类型的商家、销售点、购买点或购买者与商家之间的交互这两者启动交易和进行交易。

75.根据本发明的实施例,令牌210被显示在销售点上或销售点附近。令牌210是“静态”令牌或“动态”令牌。在静态令牌被使用的情况下,令牌可以在销售位置点附近被打印、被显示或被提供(例如被显示在标签(sticker)或海报上,这样客户可以很容易地看到并读取或捕获令牌)。静态令牌210可以被打印为条形码图像、字母数字标识符或以其他形式被打印。在一些实施例中,令牌可以以人们容易辨别的形式被呈现,从而使得它们可以使用移动设备202被键入或捕获。在静态令牌被使用的实施例中,为了向移动设备202提供关于交易的详细信息,附加处理步骤可以被执行(如将在下面被描述的)。

76.在动态令牌被使用的实施例中,令牌可以被显示在与销售点设备212相关联的显示设备213上。动态令牌可以被生成以包括交易信息(例如,购买金额等等),并且在一些实施例中,可以包括在支付交易期间移动设备202与交易管理系统230之间的较少的消息。令牌210可以被编码或显示为条形码图像、字母数字标识符、无线信号或允许令牌210被捕获为图像的其他形式(例如,使用与移动设备202相关联的照相机或扫描器)。令牌还可以由移动设备202的客户键入或由与移动设备202相关联的无线接收器捕获。在一些实施例中,移动设备可以与多个类型的令牌210相结合被操作(例如,基于令牌210是如何被呈现在销售点的,移动应用能够使用图像捕获、无线接收或键入来捕获令牌210)。

77.显示设备213可以是lcd(或其他显示技术)显示器(例如,在诸如hyperom 4150终端或verifone mx870终端等之类的系统中的许多商家处的这些当前可用的显示器)。根据本发明的交易中的令牌210的使用将在下面进一步被描述。然而,总的来说,令牌210由交易管理系统230来使用以使用存储在交易管理系统230处的信息或可访问交易管理系统230的信息将来自移动设备202的支付请求与来自商家208的支付授权请求相匹配以完成支付交易。在令牌210是动态令牌的实施例中,令牌还可以被用于将来自商家208的交易细节传送给移动设备202。

78.在典型的示例交易中,通过首先选择移动支付作为支付选项、用移动设备202上的支付应用(或通过与交易管理系统230交互的网络浏览器)执行认证过程、从与商家208相关联的设备(例如从销售点设备212的显示器213)捕获令牌210、从交易管理系统230接收交易细节和支付账户列表或者偏好的账户或合适的账户的列表、在移动设备202上选择支付选项、以及通过网络201向交易管理系统230提交客户支付授权请求,客户可以从商家208购买产品或服务。

79.支付选项的选择包括接受识别客户的可用的一个或多个支付账户的信息。可用的支付账户可以是由客户在诸如下面与图4相结合进一步被描述的过程之类的注册过程期间指定的那些支付账户。根据一些实施例,不同支付账户选项的呈现可以包括将一个或多个规则或偏好应用至可用的支付账户的列表,从而使得最适合当前交易的或可用于当前交易的(一个或多个)账户被呈现给客户。客户选择要使用的一个支付账户(或多个账户,在分割投标(split tender)交易的情况下),并且信息被发送至交易管理系统230。在一些实施例中,在客户已经被认证之后,所有的客户的可用的支付账户可以被显示给客户。

80.在一些实施例中,稍后从交易管理系统230接收到的账户的列表(在它处理客户交易查找请求之后)可以包括与每个支付账户相关联的附加元数据或信息(例如,如果账户在当前交易中被使用,当前可用的账户余额、可用的任何特价(special offers)等等)。在一些实施例中,基于在交易管理系统230处的规则的应用(例如,一个或多个客户规则、商家规则或系统规则的应用),稍后从交易管理系统230接收到的账户的列表可以包括较少的账户。例如,规则可以指定特定的支付账户不被用于低美元值交易。在这种情况下,特定的支付账户将不会被包括在响应于客户交易查找请求从交易管理系统被发送的账户的列表中。换句话说,在交易管理系统230处理客户交易查找请求之后,从交易管理系统230接收到的支付账户的列表可以是客户已经注册的所有账户的子集。

81.基本上同时,商家208通过网络220将商家支付授权请求消息发送至交易管理系统230。交易管理系统230通过使用令牌210将客户支付授权请求(通过网络201从移动设备202接收到的)与商家支付授权请求(通过网络220从商家208接收到的)相匹配。

82.在动态令牌210被使用的一些实施例中,交易细节不需要由移动设备202从交易管理系统230来接收,相反,一些或所有的交易细节可以通过被编码或被包括在动态令牌210中的数据被提供给移动设备202。在一些实施例中,在动态令牌被使用的情况下,移动设备202从交易管理系统请求或接收一些或所有的交易细节。

83.在一些实施例中,交易管理系统210然后将客户支付确认请求消息发送至客户的移动设备202,使得客户能够具有确认或取消支付交易的最终机会。例如,客户可以被提示来“确认”或“取消”支付交易。该提示可以提供关于交易和被选择的支付账户的附加信息,因此在选择“确认”或“取消”之前,客户可以具有关于交易的详细信息。在一些实施例中,客户可以被给予设置偏好或配置移动支付应用的机会以启用或禁用某些消息或交易步骤。作为具体的示例,客户可以被给予接收(或不接收)客户支付确认请求消息的机会。

84.一旦从客户的移动设备202接收到继续进行支付的最终确认,交易管理系统230创建授权批准请求消息用于通过一个或多个支付处理网络232传输以进行交易的资金授权、清算和结算。该请求消息包括来自商家支付授权请求(从商家208接收到的)和与由客户选择的支付账户相关联的实际支付凭证的诸如交易的金额或其他信息之类的交易细节。实际支付凭证可以通过使用支付账户选择信息和执行之前存储在数据库或可访问交易管理系统230的位置的实际支付账户凭证的查找来获得。授权批准处理可以通过一个或多个支付处理网络232(例如,由visa股份有限公司运营的诸如nacha之类的自动清算系统等)使用标准金融授权处理来执行。一旦资金的可用性被确认,交易管理系统则将商家支付授权响应消息发送至商家208,因此交易可以在销售点212处被完成,并且将客户支付授权响应消息发送至客户的移动设备202。

85.如上所述,相似的处理可以发生在移动设备202被用于从交易管理系统230获得令牌,并且商家208(或其他移动设备、或其他交互点设备)从移动设备108捕获令牌的情况下。

86.在一些实施例中,根据本发明的支付系统可以包括执行通常由如上所述的一个或多个交易管理系统来提供的不同处理功能的多个实体。例如,在一些情况下,根据本发明,期望多个实体(本文称为“钱包发行者”)发行和管理移动支付应用。例如,金融机构或其他实体可以选择发行和管理向其客户提供移动支付应用的任务或功能。这可以使得多个钱包发行者参与本发明的支付系统。相似地,金融机构或其他实体可以代表一个或多个商家选

择提供令牌发行功能。也就是说,实体可以与商家具有现有的关系,并且可能已经集成或访问商家销售点和其他商家系统。这可以使得多个令牌发行机构参与本发明的支付系统。

87.一个示例性的系统被显示在图3中,除了一个或多个令牌发行机构250和一个或多个钱包发行者260替代交易管理系统230被显示之外(然而,在一些实施例中,一个或多个交易管理系统230还可以在与一个或多个钱包发行者260和一个或多个令牌发行机构250相结合来进行操作的系统中被利用),该示例性系统与图2中所示的系统相似。如图3所示,钱包发行者260可以通过一个或多个网络路径与移动设备202通信。通常,钱包发行者260可以与操作由钱包发行者260发行的移动支付应用的每个移动设备202通信(例如,移动支付应用可以被编码来确保移动设备202与相关的钱包发行者260之间的可靠的交互和通信)。此外,令牌发行机构250通过一个或多个网络路径与一个或多个商家208通信。在一些交易实施例和情景中,钱包发行者260与令牌发行机构250之间还可以存在通信(例如,以完成涉及两个实体的交易)。此外,当钱包发行者260被显示为与一个或多个支付处理网络232通信时,在一些实施例中,令牌发行机构还可以与一个或多个支付处理网络232通信。涉及这些实体的交易的进一步的细节将在下面与图5的讨论相结合被提供。

88.根据一些实施例,在客户可以使用本发明来使用移动设备(例如图3的移动设备202)进行购买交易之前,客户必须执行诸如与图4相结合被描述的过程之类的注册过程。与过程400相关联的被收集的或被提供的数据可以被存储在与诸如系统230之类的交易管理系统相关联的一个或多个数据库中或者可访问与诸如系统230之类的交易管理系统相关联的一个或多个数据库。此外,根据一些实施例,单独的钱包发行者260可以存储与过程400相关联的被收集的或被提供的数据。

89.图4的注册过程400开始于客户首先(在402处)与注册服务器(其可以是图2的交易管理系统230或图3的钱包发行者260的组件或与之相关)交互来启动注册过程。例如,客户可以操作互联网浏览器(或者在移动设备上或者在另一个计算设备上)来访问与注册服务器相关联的注册网络页面或者使用移动应用中的功能来完成注册过程。注册网络页面可以请求客户提供一些识别信息来开始账户创建过程。例如,客户可以提供姓名、地址和其他联系信息以及联系偏好,包括一个或多个电子邮件地址和电话号码。客户标识符或其他唯一的(一个或多个)记录可以在与交易管理系统230或钱包发行者260相关联的或者可访问交易管理系统230或钱包发行者260的数据库中被建立。客户标识符可以被用于唯一地标识客户。客户标识符可以是由交易管理系统230(或根据实施例为钱包发行者260)分配的字母数字标识符、或者可以是基于客户的或由客户提供的信息(例如,移动电话号码或与移动设备202相关联的标识符)。

90.处理在404处继续,其中客户与交易管理系统230(或根据实施例为钱包发行者260)建立账户关系。在一些实施例中,账户创建包括提供与客户相关联的联系信息和标识信息,以及标识客户希望做出交易的一个或多个移动设备的信息。例如,每个移动设备202可以通过它的电话号码和/或其他唯一的(一个或多个)标识符(例如,硬件序列号、asin、iphone的广告标识符、诸如cpu序列号之类的部件序列号等)来被标识。在一些实施例中,其中客户从他们的移动设备上的浏览器注册、或者通过首次将具有注册模块的支付应用下载到他们的移动设备上来注册,系统可以捕获与移动设备相关联的唯一标识信息(例如,硬件序列号、asin、广告标识符或其他设备标识符)。

91.处理在406处继续,其中客户提供关于客户希望与本发明的支付系统相关联的一个或多个支付设备或支付账户的信息。换句话说,客户提供关于客户希望与客户的与交易管理系统230(或根据实施例为钱包发行者260)的账户关系相关联的一个或多个支付账户的信息。例如,客户可以输入关于一个或多个信用卡、借记卡、礼品卡、银行账户、支票账户等的信息。关于每个账户的信息包括使用账户处理交易的实际支付凭证或足够的信息。例如,针对信用卡或借记卡,信息可以包括:主账户号码(或pan)、到期日期和验证码。针对银行账户,信息可以包括:路由号码和账户号码。诸如银行信息或发行者信息之类的其他信息也可以在406处被输入。

92.作为说明性的示例,名为“jane”的客户已经输入了与她希望能够与本发明相结合来利用的她的支付账户中的四个有关的细节,包括:主账户号码(或“pan”)为#######并且卡到期日期为05/12的大通(chase)信用卡、aba号码为#######并且账户号码为########的韦伯斯特银行支票账户、pan为########并且卡到期日期为06/11的韦伯斯特银行visa借记卡、和pan为######并且到期日期为8/10的星巴克礼品卡。附加账户标识信息可以根据需要被提供(例如,在一些实施例中,对于支付卡,卡验证号码也可以被提供)。例如,在处理400期间获得的数据可以被安全地存储在pci兼容数据库中。在一些实施例中,通过安全地存储支付卡数据(包括到期日期和验证码),使用本发明做出的支付可以使减少的交换有资格作为“卡呈现”交易。根据一些实施例,客户可以根据需要添加、移除或更新账户信息。

93.处理在408处继续,其中客户可以可选地建立与406处所输入的一个或多个账户的使用相关联的一个或多个偏好或规则。例如,客户可以指定账户中的一个作为“主”账户或默认账户。其他规则和偏好也可以被设置以使得账户能够以有效的和合乎逻辑的方式被选择和被使用。例如,客户可以指定优先级或其他基于账户的规则来指示针对其他支付账户具体的支付账户应该如何被处理。客户还可以指定管理支付账户如何和何时将作为选项被呈现的花费限制或余额需要。基于客户从哪个商家购买或每个账户中可用的资金或使用每个账户所接收到的回报,客户还可以指定账户被显示在移动设备上的顺序。

94.在一些实施例中,规则(例如客户指定的规则)可以使得支付过程进行的更快或具有较少的客户步骤。例如,客户可以指定当在特定的商家做出购买(或者某些类型的购买,例如低于特定美元金额的购买)时,默认支付账户将被使用。在这种情况下,使用本发明的购买交易可以继续而不需要客户选择或确认支付账户的选择

‑‑

它通过应用客户指定的规则自动完成。

95.当阅读本公开时,本领域的技术人员将理解各种类型的账户级别规则可以被指定以允许客户管理支付账户如何(和何时)作为支付选项被呈现。

96.在上面介绍的说明性的实施例中,名为“jane”的客户已经指定了下面的账户偏好:(i)她想要减少信用卡的使用,以及(ii)她想要减少交易费用。jane还指定了当特定的支付账户被分析用于在给定的交易中使用的时候将被应用的规则:(i)她的星巴克礼物卡余额应当尽可能被使用(已经被分配了最高优先级),(ii)她的支票账户或与她的支票账户相关联的借记卡应当作为第二高优先级被使用(然而,如果交易将使她的余额减少至$1,000以下,则她宁愿不使用支票账户),以及(iii)她的信用卡应当是最后的支付选项,具有最低的优先级。

97.当jane使用她的移动设备使用本发明来进行交易时,交易管理系统230(或钱包发

行者260)将jane已经指定的规则和偏好与交易的细节相比较来推荐哪一个或多个支付账户对于交易是可用的。例如,如果jane使用她的移动设备来在星巴克购买一杯咖啡,则交易管理系统将让她知道她可以使用她的星巴克礼品卡来进行购买。以这种方式,基于他们的整体偏好和用途目标的支付选项的选择可以被呈现给具有各种支付账户的客户。此外,不可用于特定交易或不适合特定交易的支付账户可以像这样通过交易管理系统230(或钱包发行者260)被识别,从而使得该支付账户不需要作为选项被呈现给客户(例如,如果jane在加油站购买汽油,对该交易星巴克礼品卡将不会作为支付选项被呈现给她)。

98.在一些实施例中,如果客户操作或使用能够操作与本发明相关联的应用的移动设备(例如iphone或android电话),则处理在410处可以继续。在410处,客户被提示在他们的移动设备上下载和安装应用。根据本发明,应用允许客户操作他们的移动设备以快速地和容易地进行支付交易。根据本发明,对不能运行这样的应用的电话或设备,通过移动电话浏览器可以被访问的链接或网络页面可以被创建或被提供给客户,从而使得客户可以进行支付交易。

99.一旦客户已经与交易管理系统230(或根据实施例为钱包发行者260)建立了账户关系,并且已经注册了与交易管理系统230(或钱包发行者260)的一个或多个支付账户,则客户可以利用本发明的系统来在支持本发明的交易的商家处进行购买交易。

100.在一些实施例中,例如图3中描绘的实施例,不同实体、系统或设备可以执行不同的交易管理功能。例如,在一些实施例中,可以存在与涉及多个移动设备202和多个商家208(或其他交互的点,例如atm、其他移动设备等)的多个交易交互的多个钱包发行者260和多个令牌发行机构250。例如,一些客户可以从他们的金融机构或其他实体在他们的移动设备202上获得他们的移动支付应用,并且金融机构或其他实体可以用作这些客户的钱包发行者260(或使用代理来执行钱包发行者260的功能)。一些商家208可以选择与特定(而不是其他的)令牌发行机构250交互。或者,商家208可以使用单个令牌发行机构250。这些选择中的每个引起参与客户与商家208之间给定的交易的实体的组合,并且造成允许所有参与者没有问题的参与交易的技术挑战。实施例提供用于允许交易发生而不管潜在的巨大的和多变的参与者的数量的系统和方法。

101.现在参考图5,其中描述系统500的部分的进一步的系统图被示出,其中操作移动设备102的客户与商家108进行交易。在所示的系统500中,移动设备102操作由钱包发行者260提供的支付应用(其可能已经通过如图4中所示的过程被安装和配置)。在所示的系统中,商家108与一个或多个令牌发行机构250a-250n具有关联或与一个或多个令牌发行机构250a-250n进行交互。例如,根据本发明,商家108可以与其信任来提供用于被执行的交易的令牌的一个或多个实体(例如,金融机构、商家需方(acquirer)、销售系统点卖主等)具有关联。在这样的系统中,在没有本发明的特征的情况下,允许交易继续进行将是技术上的挑战。用于允许交易继续进行的一些实施例的细节将通过下面的显示在图5中的被指示为项“1

”‑“

6”的处理步骤被描述。在一些实施例中,虽然只有6个主交互被示出,但是每个交互可以包括设备之间的多个消息或通信。为了方便和易于说明,只有顶级交互被示出在图5中;然而,各种实施方式选项将在下面被描述。

102.如图所示,操作移动设备102的客户希望与商家108进行交易。例如,客户可以是在商家的结账通道处,其中将要被购买的物品已经由店员记录(ring up),并且客户可能已经

指示了用他的移动应用来支付的期望。移动支付选项的选择可以使得商家系统请求令牌以供交易。在示例中,商家108使用一些不同令牌发行机构250a-n(例如,对于某些类型的交易,商家108可以使用令牌发行机构250a,并且对于其他类型的交易可以使用令牌发行机构250b和250n)。这仅为了说明性的目的被显示——当阅读本公开时,本领域的技术人员将理解许多商家可以只与单个令牌发行机构250交互。

103.在如图5所示的说明性的实施例中,商家108具有一些关系,并且在所描述的交易中(在被标为“1”的交互处),从令牌发行机构250b请求发行令牌。请求可以在消息(例如,将与未决交易相关联的信息发送至令牌发行机构250b的商家支付授权请求消息)中被请求。当接收到商家支付授权请求消息时,令牌发行机构250b生成或者识别用于在交易中使用的令牌。令牌发行机构250b还可以创建与令牌相关联的未决交易记录。在一些实施例中,未决交易记录可以包括信息,该信息包括商家标识符、终端标识符、交易金额和与未决交易相关联的其他数据。根据一些实施例,由令牌发行机构250b生成或获得的令牌包括能够用来识别令牌发行机构250b的信息。如上面所讨论的,这样的信息可以包括格式化的url字符串(在一些实施例中,将url以及其他交易相关的信息提供给令牌发行机构)、基于uri的标识符、令牌化的字符串标识符等。令牌(包括令牌标识符和用于识别令牌发行机构的信息)被返回至商家108用于呈现或传送给移动设备102。

104.当阅读本公开时,本领域的技术人员将理解到在一些实施例中,令牌和用于识别令牌发行机构的信息还可以被预先存储在商家108处或者使得其在商家108处是本地可用的。

105.商家108可以将令牌显示或者呈现为qr码或通过其他方式显示或呈现令牌,并且客户可以被提示使用他们的移动设备102来捕获令牌(被显示为“2”处的交互)。一旦被捕获,移动设备102上的移动支付应用可以被操作以解码令牌来获得包括在其中的信息(被显示为“3”处的交互)。在一些实施例中,令牌的解码可以涉及移动设备102、移动支付应用和发行移动支付应用的钱包发行者260或一些其他设备之间的合作处理。对令牌的解码可以引起下面各项中的任何项或所有项:对发行令牌的令牌发行机构250b的标识、实际令牌值以及与令牌值一起被提供的任意元数据特定。

106.在交易中的这个点,令牌发行机构250b具有包括从商家108接收到的交易细节的未决交易记录。未决交易记录可以使用由令牌发行机构250b发行或者提供的令牌来被标识。然而,令牌发行机构250b可能不知道该点处关于客户或关于由客户要使用的支付机制的任意信息。客户(通过移动设备102上的移动支付应用)可以具有在“3”处被编码的元数据中被提供的范围的关于未决交易的信息,并且还具有令牌值以及能够用来标识令牌发行机构250b的信息。钱包发行者260已经认证了客户和移动设备102,并且还具有与由移动设备102接收的或捕获的令牌相关联的信息。通常,在该点处,钱包发行者260还知道令牌发行机构250b的标识。钱包发行者260还知道与交易相关联的元数据的某些项(如果这些项与令牌相结合被提供)。例如,考虑说明性的示例,其中令牌用具有下面的格式的格式化的url字符串被编码:https://《hostname/ipaddress》:《port》/《tokenissuingauthorityidentifier》/《issuedtoken》/《transactionmetadata》。由移动设备102在“2”处接收到的和在“3”处被编码的字符串可以显示下面的格式化的url字符串:https://176.64.73.134:8663/pydt/y7uyjhd7/usd/34000/mid01001,其允许移动设备102、移动支付应用和钱包发行者260辨别

与之交互的合适的令牌发行机构250b是在https://176.64.73.134:8663处可访问的并且被标识为“pydt”的令牌发行机构。能够用来标识未决交易记录的令牌是“y7uyjhd7”,并且交易在被标识为“mid01001”的商家处是金额为$3,400的美元。此外,钱包发行者260可以具有从移动设备102接收到的位置和其他数据。

107.在一些实施例中,在“3”处的处理可以不使得移动设备102具有交易信息。例如,在一些实施例中,在“2”处从商家108获得的令牌可以不包括元数据(例如标识交易金额的数据等)。在这样的情况下,一个或多个进一步的交互可以被要求。例如,一个这样的进一步的交互被显示为交互“4”,其中移动设备102用针对交易细节的请求与钱包发行者260交互。“4”处的处理可以包括移动设备102给钱包发行者260提供令牌值以及能够用来标识令牌发行机构250b的信息给=。钱包发行者260可以发行请求(请求与未决交易记录相关联的交易细节,未决交易记录与由移动设备在“2”处获得的令牌值相关联)至令牌发行机构250b。一旦在“4”处进行处理(在“2”处获得的令牌不具有与交易相关联的元数据或具有不足的与交易相关联的元数据的情况下)或在“3”处进行处理(在“2”处获得的令牌具有足够的与交易相关联的元数据的情况下),处理可以如下面所描述的继续进行。

108.与移动设备102上的移动支付应用交互的钱包发行者260可以继续进行来执行处理以确定客户的哪些(一个或多个)支付账户可以在交易中被使用。例如,存储客户的偏好和规则的钱包发行者260可以确定只有客户的几个支付账户可用于在由“mid01001”标识(或基于商家类型或位置)的商家处使用。钱包发行者260还可以确定只有某些支付账户是可用于完成金额$3,400美元的交易。钱包发行者260可以与移动支付应用交互来通知客户哪些支付账户可用于未决交易并且获得用于完成交易的一个或多个支付账户的客户选择。

109.一旦客户在他们的移动设备102上已经选择了期望的账户,并且已经确认或接受交易,处理可以用交互“5”继续进行,其中移动设备102、钱包发行者260或移动设备102和钱包发行者260的组合与令牌发行机构250b通信以从一个或多个支付处理网络280获得交易授权以供交易,并且将交易授权提供给合适的令牌发行机构250b。这样的交互“5”可以涉及许多消息。例如,一旦客户已经选择了用于完成交易的期望的(一个或多个)支付账户,标识期望的(一个或多个)支付账户的消息被发送至钱包发行者260(根据一些实施例,该信息不包括实际支付账户凭证,而是包括能够由钱包发行者260用来检索或标识实际支付账户凭证的代理或标识符)。钱包发行者260用包括实际支付账户凭证(例如,pan、账户号码、校验数据或验证数据和到期日期等等)、交易金额和商家标识符的信息来构造支付授权请求消息。支付授权请求消息然后被发送至一个或多个支付网络以供授权处理。如果交易被授权,则钱包发行者260可以接收授权码和授权响应消息,授权码和授权响应消息然后与令牌一起被发送至合适的令牌发行机构250b。

110.当接收到授权码和授权响应时,令牌发行机构250b使用接收到的令牌来标识未决交易记录,并且执行处理(在“6”处)来与商家108交互以完成交易。例如,在支付被授权的情况下,令牌发行机构250b可以发送确认交易成功地被完成的信息,这样商家108可以使得交易收据在交互的点处被打印。钱包发行者260还可以使得交易收据或其他信息被发送至移动设备106。

111.在一些情况下,钱包发行者260基于对钱包发行者260可用的信息从支付处理网络280获得支付授权可能是不可能的。例如,在一些实施例中,令牌发行机构250可以不提供与

交易相关联的附加元数据(例如商家标识符和/或交易金额)。在这样的情况下,实施例可以被提供,其中钱包发行者260与令牌发行机构250之间的进一步的通信可能被要求。例如,在一些实施例中,一旦钱包发行者260已经从移动设备102获得了令牌,钱包发行者260可以与令牌发行机构250建立通信来获得丢失的元数据(包括,例如商家标识符和交易金额)。钱包发行者260然后可以如上继续进行,并且从支付处理网络280获得支付授权。

112.在更进一步的实施例中,在钱包发行者260基于对钱包发行者260可用的信息从支付处理网络280获得支付授权是不可能的情况下,令牌发行机构250可以获得支付授权。例如,在一些实施例中,当标识用于在交易中使用的合适的支付账户凭证时,钱包发行者260可以将那些(一个或多个)支付账户凭证传递至令牌发行机构250(与令牌一起),从而允许令牌发行机构用来自未决交易记录的信息以及从钱包发行者260接收到的(一个或多个)支付账户凭证来构造支付授权消息。在任一情况下,完成交易的能力是基于将能够用来标识交易的信息(令牌)以及能够用来标识令牌发行机构250的信息(诸如url、uri或被提供具有令牌的其他数据之类的信息)提供给移动设备102和钱包发行者260。

113.如上所述,在一些实施例中,移动设备102可以被操作来获得令牌,并且令牌然后可以被提供给商家108(或交易中的另一个设备或参与者)。在这样的实施例中,不同实体、系统或设备可以执行不同交易管理功能是可能的。现在参考图6,其中一个说明性系统将被描述。如同与图5相结合在上面被描述的实施例,存在与涉及多个移动设备202和多个商家208(或者其他交易的点,例如atm、其他移动设备等)的多个交易交互的多个钱包发行者260和多个令牌发行机构250。

114.在图6中,描述系统600的部分的进一步的系统图被示出,其中操作移动设备102的客户与商家108进行交易。在所示的系统600中,移动设备102操作由钱包发行者提供的支付应用(其可能已经通过如图4中示出的过程中被安装或配置)。在图示的系统中,移动设备102从令牌发行机构250b获得令牌(在交易中被标为项“1”)。在一些实施例中,用户和设备认证过程可以与交互“1”相结合发生或者在交互“1”之前发生(例如,其中用户和设备由钱包发行者260认证)。在一些实施例中,当移动设备102做出针对来自令牌发行机构250b的令牌的请求时,其还可以提供能够由令牌发行机构250b用来与移动设备102通信的信息(其将允许令牌发行机构250b在将要在下面被描述的和被标为项“4”的消息中发送交易细节至移动设备102)。当接收到针对令牌的请求时,令牌发行机构250b可以创建与令牌相关联的未决交易记录。在一些实施例中,未决交易记录可以包括信息,该信息包括钱包发行者标识符(用于标识与移动设备102的移动支付应用相关联的钱包发行者260)、客户标识符和与未决交易相关联的其他数据。根据一些实施例,由令牌发行机构250b生成或获得的令牌包括能够用来标识令牌发行机构250b的信息。如上所讨论的,这样的信息可以包括格式化的url字符串(在一些实施例中,将url以及其他与交易相关的信息提供给令牌发行机构250b)、基于uri的标识符、令牌化的字符串标识符等。令牌(在一些实施例中,包括令牌值和用于标识令牌发行机构的信息、一些附加元数据)被返回至移动设备102用于呈现或传送给商家108。

115.移动设备102可以将令牌显示或呈现为qr码(或通过诸如蓝牙、nfc等之类的无线信号呈现它),并且商家108可以被提示捕获令牌(例如,使用扫描器或其他读取器)(被显示在“2”处的交互)。一旦被捕获,商家108可以将令牌解码来获得包括在其中的信息(被显示为“3”处的交互)。在一些实施例中,对令牌的解码可以涉及商家108与另一个实体之间的合

作处理。对令牌的解码可以引起下面项的任何项或所有项:对发行令牌的特定令牌发行机构250b的标识、实际令牌值以及与令牌值一起被提供的任意元数据。

116.商家108然后可以执行处理来生成并且将商家支付授权请求消息发送至令牌中所标识的令牌发行机构250b(例如,通过交互“4”)。商家支付授权请求消息可以将与未决交易相关联的信息以及从在“2”和“3”处的交互获得的令牌值发送至令牌发行机构250b。信息可以包括商家标识符、终端标识符、交易金额和与未决交易相关联的其他数据。

117.在交易中的这个点,令牌发行机构250b具有包括从移动设备102接收到的信息的未决交易记录和包括从商家108接收到的信息的未决交易数据。未决交易记录可以使用由令牌发行机构250b发行至或者提供给移动设备102的令牌值来标识(并且其然后被传送至商家108)。令牌发行机构250b还可以具有能够用来将信息传送至移动设备102的信息(例如,包括允许直接与移动设备102通信的信息和/或允许通过与移动设备102相关联的钱包发行者260与移动设备102通信的信息,任意或所有的这些信息可能已经在被标为项“1”的交互中被获得)。然而,令牌发行机构250b可能不知道该点处的与由客户要使用的支付机制有关的任意信息。此外,在该点处,移动设备102可能不具有任意交易细节(包括与商家、交易金额等相关联的信息)。在一些实施例中,令牌发行机构250b使得与交互“4”相关联的进一步的消息发生。该进一步的消息是令牌发行机构250b与移动设备102之间的消息。在一些实施例中,如图6所示,该消息可以通过与移动设备102相关联的钱包发行者260来路由,而其他实施例可以允许令牌发行机构250b与移动设备102之间的直接通信。

118.一旦移动设备102(并且,在一些实施例中,为钱包发行者260)具有与未决交易相关联的信息(例如,包括标识商家108、交易金额等的信息),处理可以用被标为“5”的交互继续。

119.在如项“5”所示的交互期间的处理中,与移动设备102上的移动支付应用交互的钱包发行者260可以继续进行以执行处理来确定客户的哪些(一个或多个)支付账户在交易中可以被使用。例如,存储客户的偏好和规则的钱包发行者260可以确定只有客户的几个支付账户可用于在商家使用处(或基于商家类型或位置)。钱包发行者260可以与移动支付应用交互来通知客户哪些支付账户可用于未决交易并且获得一个或多个支付账户的客户选择以供完成交易。

120.一旦客户在他们的移动设备102上已经选择了期望的账户,并且已经确认或接受交易,交互“5”的处理可以继续进行,其中移动设备102、钱包发行者260或移动设备102和钱包发行者260的组合通信以从一个或多个支付处理网络280获得交易授权以供交易,并且将交易授权提供给合适的令牌发行机构250b。这样的交互“5”可以涉及许多消息。例如,一旦客户已经选择了用于完成交易的期望的(一个或多个)支付账户,标识期望的(一个或多个)支付账户的消息被发送至钱包发行者260(根据一些实施例,该信息不包括实际支付账户凭证,而是包括能够由钱包发行者260用来检索或标识实际支付账户凭证的代理或标识符)。钱包发行者260用包括实际支付账户凭证(例如,pan、账户号码、校验数据或验证数据和到期日期等等)、交易金额和商家标识符的信息来构造支付授权请求消息。支付授权请求消息然后被发送至一个或多个支付网络以供授权处理。如果交易被授权,则钱包发行者260可以接收授权码和授权响应消息,授权码和授权响应消息然后与令牌一起被发送至合适的令牌发行机构250b。

121.当接收到授权码和授权响应时,令牌发行机构250b使用接收到的令牌来标识未决交易记录,并且执行处理(在“6”处)来与商家108交互以完成交易。例如,在支付被授权的情况下,令牌发行机构250b可以发送确认交易被成功完成的信息,这样商家108可以使得交易收据在交互的点被打印。钱包发行者260还可以使得交易收据或其他信息被发送至移动设备106。

122.在一些情况下,钱包发行者260基于对钱包发行者260可用的信息从支付处理网络280获得支付授权可能是不可能的。例如,在一些实施例中,令牌发行机构250可以不提供与交易相关联的附加元数据(例如商家标识符和/或交易金额),或者可以不将附加交易信息提供给与“4”处的交互相结合的移动设备102和钱包发行者260。在这样的情况下,实施例可以被提供,其中钱包发行者260与令牌发行机构250之间的进一步的通信可能被要求。例如,在一些实施例中,一旦钱包发行者260已经从移动设备102获得了令牌,钱包发行者260可以与令牌发行机构250建立通信来获得丢失的元数据(包括,例如商家标识符和交易金额)。钱包发行者260然后可以如上继续进行,并且从支付处理网络280获得支付授权。

123.在更进一步的实施例中,在钱包发行者260基于对钱包发行者260可用的信息从支付处理网络280获得支付授权是不可能的情况下,令牌发行机构250可以获得支付授权。例如,在一些实施例中,当标识用于在交易中使用的合适的(一个或多个)支付账户凭证时,钱包发行者260可以将那些(一个或多个)支付账户凭证传递至令牌发行机构250(与令牌一起),从而允许令牌发行机构用来自未决交易记录的信息以及从钱包发行者260接收到的(一个或多个)支付账户凭证来构造支付授权消息。在任一情况下,完成交易的能力是基于将能够用来标识交易的信息(令牌)以及能够用来标识令牌发行机构250的信息(诸如url、uri或被提供具有令牌的其他数据之类的信息)提供给移动设备102和钱包发行者260。

124.实施例允许处理在具有多个交易管理系统的系统中发生,并且还允许处理在具有执行交易管理(例如钱包发行者和令牌发行)的不同方面的多个实体的系统中发生,并且允许移动设备容易地和有效地标识与哪个交易管理系统(或其他设备或实体)通信以及标识用来与每个特定的交易的相关的交易管理系统(或其他设备或实体)交互的路径或通信信道。

125.以这种方式,实施例允许各种不同交易管理系统和其他实体和设备在本发明的支付系统中被使用,并且允许参与支付系统的移动设备正确地识别和确定与哪个交易管理系统(或其他设备或实体)通信以基于在交易的点处获得的结账令牌中捕获的信息来完成根据本发明的交易。

126.本文的过程的上述描述不应当被认为暗示了用于执行过程步骤的固定的顺序。相反,过程步骤可以以可行的任意顺序被执行,包括至少一些步骤的同步性能。虽然本发明已经连同具体的示例性实施例被描述,但是应当被理解的是在不脱离附加权利要求中所提出的本发明的精神和范围的情况下,可以对公开的实施例做出对本领域的技术人员来说显而易见的各种变化、替换和改变。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1