一种基于动态规划算法的案件优化分配策略及系统的制作方法

1.本发明涉及金融风控技术领域,尤其涉及一种基于动态规划算法的案件优化分配策略及系统。

背景技术:

2.近年来,国内外的小微企业贷款、消费信贷相关业务增长迅猛。国家根据国民经济和生活的需要亦将商业和消费贷款业务作为战略转型的重要方向。其中,逾期资产的贷后催收管理问题日益突出,主要矛盾体现在不良贷款总量不断扩大与催收人力资源不足。

3.通常来说,逾期贷款催收可分为内部催收和委外催收。无论何种渠道,案件将通过催收主管分配至各催收业务人员进行实际催收工作。目前案件分配工作主要依赖于催收主管的业务经验和主观判断,存在分配方式欠优、分配效率低下、分配形式不灵活等诸多问题。

4.因此,如何将案件实时动态地分配给最合适的催收员,以提升案件的处理效率成为当前亟待解决的技术问题。

技术实现要素:

5.本发明的目的在于提供一种基于动态规划算法的案件优化分配策略,基于动态规划算法的案件优化分配系统,利用催收员对于不同案件的处理能力,将案件实时动态地分配给最合适的催收员,以提升案件的处理效率,最终达到催收回款最大化。

6.为实现上述目的,本发明的技术方案如下:

7.作为本发明公开的一方面,提出了一种基于动态规划算法的案件优化分配策略,包括如下步骤:

8.根据业务数据表设计建模数据宽表,数据宽表的字段包括债务人信息、账户信息、案件分配、电催记录和还款信息;

9.根据上述数据分别训练债务人还款能力和还款意愿的深度学习模型和催收员对于案件处理能力的深度学习模型;

10.根据深度学习模型预测的债务人还款概率值和催收员对于不同案件的催收能力值作为输入,搭建动态规划模型;

11.基于状态转移方程和递归方程求解动态规划模型,输出最优案件批次和催收员最佳分配策略。

12.作为本发明公开的另一方面,提出了一种基于动态规划算法的案件优化分配系统,包括:

13.数据宽表模块,根据业务数据表设计建模数据宽表,所述数据宽表的字段包括债务人信息、账户信息、案件分配、电催记录和还款信息;

14.深度学习模块,用于训练债务人还款能力和还款意愿的深度学习模型和催收员对于案件处理能力的深度学习模型;

15.动态规划模块,根据深度学习模型预测的债务人还款概率值和催收员对于不同案件的催收能力值求解动态规划模型,输出最优案件批次和催收员的最佳分配策略,实现催收回款效率最大化。

16.与现有技术相比,本发明的有益效果包括:

17.本发明基于动态规划算法的案件优化分配策略,利用催收员对于不同案件的处理能力,将案件实时动态地分配给最合适的催收员,实现案件分配可根据每日案件处理情况进行动态优化调整并将分配策略及时推送给催收员,以提升案件的处理效率,最终达到催收回款最大化。

附图说明

18.为了更清楚地说明本发明实施例的技术方案,下面将对实施例描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例。其中:

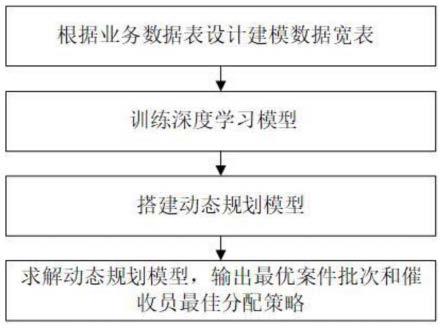

19.图1是本发明实施例基于动态规划算法的案件优化分配策略的流程图;

20.图2是本发明实施例基于动态规划算法的案件优化分配系统的结构示意图。

具体实施方式

21.下面结合附图和实施例对本发明的技术方案做进一步的详细说明。

22.图1示出了本发明实施例一种基于动态规划算法的案件优化分配策略的流程图,具体包括如下步骤:

23.根据业务数据表设计建模数据宽表,数据宽表的字段包括债务人信息、账户信息、案件分配、电催记录和还款信息;

24.根据上述数据分别训练债务人还款能力和还款意愿的深度学习模型和催收员对于案件处理能力的深度学习模型;

25.根据深度学习模型预测的债务人还款概率值和催收员对于不同案件的催收能力值作为输入,搭建动态规划模型;

26.基于状态转移方程和递归方程求解动态规划模型,输出最优案件批次和催收员最佳分配策略。

27.以信用卡产品为例,首先进行相关数据库表的整理和分析,包括债务人基本信息表、历史案件分配表、历史通话情况表、历史催收记录表、历史还款情况表等。在原始数据基础上,计算得到一系列衍生变量,主要包括债务人及账户相关变量、催收员业绩相关变量、催记相关变量、还款相关变量等。然后从两个维度建立深度学习模型进行分析,一维度为对待催债务人的还款能力和还款意愿,另一维度为催收员对于不同案件的处理能力。最后根据动态规划算法思路设计各相关模块,实现案件分配可根据每日案件处理情况进行动态优化调整,并将分配策略及时推送给催收员。

28.具体地,本发明实施例基于动态规划算法的案件优化分配策略,具体步骤如下:

29.第一步,整理和分析信用卡业务相关数据表,主要包括:

30.债务人信息表,包括债务人id、身份证号码、机构代码、账户号、姓名、年龄、性别、家庭地址、工作单位、电话号码、邮箱地址等;

31.账户信息表,包括账户id、账户号、开户方式、开户日期、账户类型、开户地址、信用

额度、还款日、已用额度、逾期额度、逾期期数等;

32.案件分配表,包括案件id、机构代码、账户号、案件编号、业务类型、创建日期、分配方式、催收员、催收方式、催收类型、当前状态、案件备注等;

33.电催记录表,包括催记id、案件id、案件编号、催收日期、催收时间、电话号码、拨打对象、是否接通、是否本人接听、是否承诺还款、备注等;

34.还款信息表,包括还款id、案件id、案件编号、还款日期、还款金额、已还金额、催收员等。

35.第二步,根据步骤一搜集的数据表设计建模数据宽表,为模型训练作准备。数据宽表包含以下字段:债务人信息,包括年齡、性别、工作单位;账户信息,包括开户方式、开户类型、开户年限、信用额度、是否逾期、逾期额度、逾期期数;案件分配,包括机构代码、催收员、分配天数、催收期限;电催记录,包括催收日期、催收时间、拨打对象、是否接通、是否本人接听、是否承诺还款;还款信息,包括还款日期、还款金额。

36.第三步,根据上述数据分别训练债务人还款能力和还款意愿的深度学习模型和催收员对于案件处理能力估算的深度学习模型。

37.其中,债务人还款能力和还款意愿的深度学习模型采用基于lstm的卷积神经网络模型建立,输入宽表数据主要包括案件分配、电催记录和还款信息,输出为债务人还款概率值。

38.具体的,案件分配包括机构代码、催收员、分配天数、催收期限;电催记录包括催收日期、催收时间、拨打对象、是否接通、是否本人接听、是否承诺还款;还款信息包括还款日期和还款金额。

39.而,催收员对于案件处理能力估算的深度学习模型采用基于深度置信网络dbn的预测模型建立,dbn预测模型的输入包括债务人信息(年齡、性别、工作单位)、账户信息(开户方式、开户类型、开户年限、信用额度、是否逾期、逾期额度、逾期期数)、案件分配(机构代码、催收员、分配天数、催收期限)建立的宽表,输出为催收员对于不同案件的催收能力值。

40.具体的,债务人信息包括年齡、性别、工作单位,账户信息包括开户方式、开户类型、开户年限、信用额度、是否逾期、逾期额度、逾期期数,案件分配包括机构代码、催收员、分配天数、催收期限。

41.第四步,搭建动态规划模型,将上述两个深度学习模型的预测结果作为输入,包括债务人还款概率值和催收员对于不同案件的催收能力值。其基本思想是将待求解问题分解成若干个子问题,先求解子问题,然后从这些子问题的解得到原问题的解。

42.本发明将催收员每日案件分配定义为一个多时间或多阶段的优化决策问题,根据动态规划算法将问题分解成每日独立的组合优化问题,通常动态规划模型包含以下要素:

43.阶段:是对整个过程的自然划分。

44.在实际应用中,以“催收日期”的时间顺序划分周期阶段,以按此阶段次序解决案件优化分配的问题。

45.状态:表示每个阶段开始时过程所处的自然状况,描述状态的变量称为状态变量x1,x2,

…

,变量允许取值的范围称允许状态集合。

46.在实际应用中,动态规划模型的状态主要由案件和催收员两个方面的状态来定义。案件的状态变量包括是否出催、是否还款、是否金额还款、是否已接通债务人、接通债务

人次数等。催收员的状态变量包括催收员已完成案件数、催收员已接通案件数、催收员待处理案件数、以及催收员可处理案件数等。

47.决策:当一个阶段的状态确定后,可以做出某种选择从而演变到下一个阶段的某种状态,这种选择称为决策,描述决策的变量称为决策变量,决策变量允许取值的范围称为允许决策集合。

48.可以理解为,本发明定义的允许决策集合主要指在下一个工作日是否应该将某一批案件分配给某一催收员。

49.策略:决策组成的序列称为策略。由初始状态开始的全过程的策略记作,可供选择的策略有一定的范围,称为允许策略集合。

50.p

1n

(x1)={u1(x1),u2(x2),...,un(xn)}

51.其中,x1,x2,

…

,xn为可能的状态变量,u1,u2,

…

,un是可能的决策变量。在实际应用中,可能的状态变量为需要分配的案件,可能的决策变量为分配催收员,允许策略集合为是否应将某一案件分配给某一催收员。

52.最后,通过状态转移方程和递归方程求解动态规划模型。

53.具体的,状态转移方程用来表示某阶段的状态到下阶段的状态的演变过程。在确定性过程中,一旦某阶段的状态和决策为已知,下阶段的状态便完全确定。用状态转移方程表示这种演变规律:

54.x

k+1

=tk(xk,uk),k=1,2,...,n

55.在实际应用中,xk表示未分配的案件初始状态,uk表示经决策分配至某一催收员,x

k+1

表示已分配更新后的案件状态。

56.递归方程:动态规划递归方程是动态规划的最优性原理的基础,即:最优策略的子策略,构成最优子策略。如下:

[0057][0058]

在实际应用中,vk可理解为对于案件状态xk采取uk决策后可获得的催收回款。此递归方程明确了回报累加的计算方式。

[0059]

在案件和催收员定义的状态空间中,通过以上定义的方程可以动态求解出最优的案件批次和催收员匹配的决策集合,输出最佳分配策略,实现催收回款效率最大化。

[0060]

图2示出了本发明另一实施例一种基于动态规划算法的案件优化分配系统的结构示意图,包括:

[0061]

数据宽表模块,根据业务数据表设计建模数据宽表,所述数据宽表的字段包括债务人信息、账户信息、案件分配、电催记录和还款信息;

[0062]

深度学习模块,用于训练债务人还款能力和还款意愿的深度学习模型和催收员对于案件处理能力的深度学习模型;

[0063]

动态规划模块,根据深度学习模型预测的债务人还款概率值和催收员对于不同案件的催收能力值求解动态规划模型,输出最优案件批次和催收员的最佳分配策略,实现催收回款效率最大化。

[0064]

以上所述的具体实施方式,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施方式,并不用于限定本发明保护

范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应含在本发明的保护范围之内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1