一种基于数字货币的预付资金管理方法、装置及系统与流程

本发明涉及数字货币,尤其涉及一种基于数字货币的预付资金管理方法、装置及系统。

背景技术:

1、在日常生活中,预付卡片作为商户(如线上卖家和线下商户等)为用户提供特定商品或服务的预付凭证,已经得到越来越广泛的使用。

2、在现有的预付卡片使用场景中,用户预支付的货币直接存储于预付卡片中,商户可以利用预付卡片中的货币进行其他交易(如提现和转账等),这可能导致用户所预支付的货币被提前挪用,甚至出现商户仅收款而不提供商品或服务的情况,这降低了预付卡片的交易安全性,难以保障用户权益。

技术实现思路

1、有鉴于此,本发明实施例提供一种基于数字货币的预付资金管理方法、装置及系统,通过商户运营机构与目标商户预付资金服务协议,并在商户运营机构部署预付卡片智能合约,在商户运营机构接收到与预付资金对应的预付卡片的生成请求后,可根据预付金额生成支付订单使得用户支付,以接收用于预付的第一数字货币。然后根据目标商户、预付卡片的用户信息和第一数字货币生成目标预付卡片和智能合约子钱包,该智能合约子钱包开立在商户运营机构但属于用户,与用户的目标预付卡片一一绑定,预付卡片智能合约绑定在该智能合约子钱包上执行。由此,将目标预付卡片对应的第二数字货币存储于智能合约子钱包中,钱包中的第二数字货币也不属于目标商户,使得目标商户无法提前挪用第二数字货币,从而提高了预付卡片的交易安全性,有利于保障用户权益。

2、并且,智能合约子钱包设置在商户运营机构中,由此商户可直接与其对应的运营机构沟通,从而便于通过同一个运营机构将智能合约子钱包中的第二数字货币存储至理财账户,从而有利于提高商户权益。

3、为实现上述目的,根据本发明实施例的一个方面,提供了一种基于数字货币的预付资金管理方法。

4、本发明实施例的一种基于数字货币的预付资金管理方法,应用于商户运营机构,所述商户运营机构与目标商户签订预付资金服务协议,并部署一个或多个预付卡片智能合约,包括:

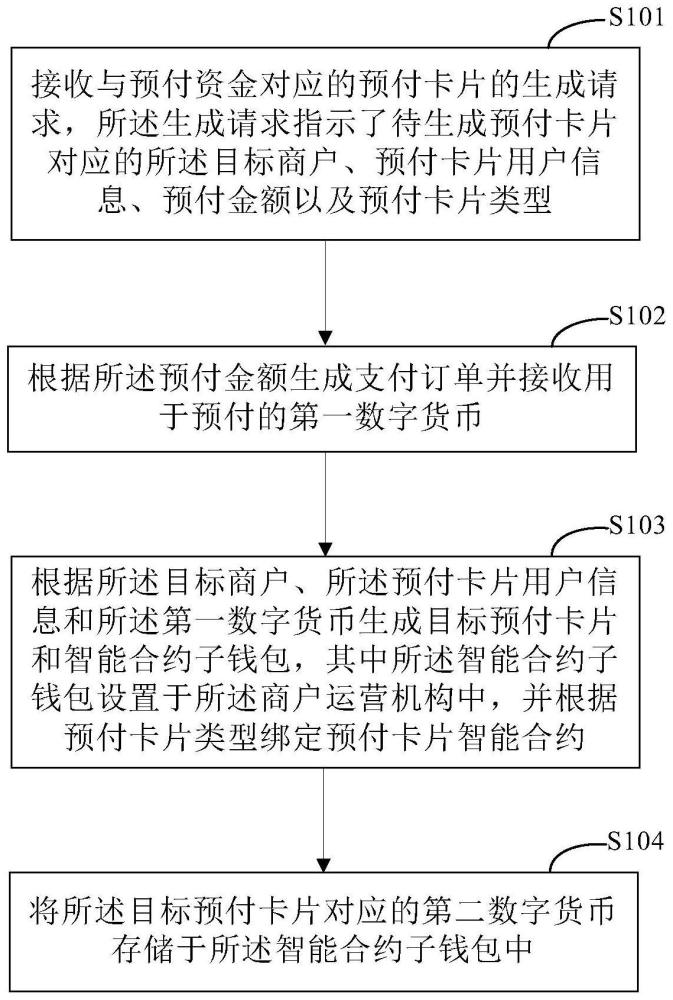

5、接收与预付资金对应的预付卡片的生成请求,所述生成请求指示了待生成预付卡片对应的所述目标商户、预付卡片用户信息、预付金额以及预付卡片类型;

6、根据所述预付金额生成支付订单并接收用于预付的第一数字货币;

7、根据所述目标商户、所述预付卡片用户信息和所述第一数字货币生成目标预付卡片和智能合约子钱包,其中所述智能合约子钱包设置于所述商户运营机构中,并根据预付卡片类型绑定预付卡片智能合约;

8、将所述目标预付卡片对应的第二数字货币存储于所述智能合约子钱包中。

9、可选地,所述将所述目标预付卡片对应的第二数字货币存储于所述智能合约子钱包中,包括:

10、根据存管配置信息以及所述预付金额,计算待存储于所述智能合约子钱包中的存管金额;

11、生成与所述存管金额对应的所述第二数字货币,并将所述第二数字货币存储于所述智能合约子钱包中。

12、可选地,所述存管配置信息包括:存管比例或存管额度。

13、可选地,所述存管配置信息预先配置于所述智能合约中;

14、可选地,所述生成请求携带有所述存管配置信息。

15、可选地,该方法还包括:

16、根据所述预付金额与所述第二数字货币的差额,生成第三数字货币,并将所述第三数字货币存储于所述目标商户的商户数字货币钱包中。

17、可选地,根据所述预付卡片的生成请求指示的所述预付卡片用户信息确定预付卡片类别和预付卡片限额,所述预付卡片用户信息包括待生成预付卡片对应的用户通信标识。

18、可选地,所述预付卡片用户信息进一步包括用户实名信息,所述用户实名信息根据所述用户通信标识对应的实名钱包获取。

19、可选地,该方法还包括:所述智能合约子钱包的标识与所述目标预付卡片的预付卡片标识关联。

20、可选地,该方法还包括:

21、根据所述预付卡片标识,对应存储所述目标预付卡片对应的使用记录、充值记录、退货记录和/或退卡记录。

22、可选地,在所述生成目标预付卡片之后,还包括:

23、将所述用户通信标识与所述预付卡片标识进行绑定,并将绑定结果发送给用户端后台,以使所述用户端后台根据所述用户通信标识与预先存储的用户信息,建立目标预付卡片与目标用户信息的绑定关系。

24、可选地,在存储任一个所述使用记录、充值记录、退货记录和/或退卡记录之后,还包括:

25、将所述预付卡片标识和记录信息发送给用户端后台,以使所述用户端后台根据所述绑定关系,将所述记录信息推送给与所述目标用户信息对应的用户端。

26、可选地,所述绑定结果包括:所述用户通信标识、所述预付卡片标识、商户标识、所述商户运营机构的标识、所述目标预付卡片的生成时间。

27、可选地,在所述第一数字货币的金额大于所述预付金额的情况下,还包括:

28、根据所述第一数字货币与所述预付金额的差额,生成第四数字货币,并将所述第四数字货币存储于用户数字货币钱包中。

29、可选地,在所述生成目标预付卡片之后,还包括:

30、将所述预付卡片标识和生成结果发送给商户端,并向所述商户端发送所述目标预付卡片的配置提示;

31、接收所述商户端根据所述配置提示发送的管理信息,并根据所述管理信息对所述目标预付卡片进行管理。

32、可选地,所述管理信息指示了以下任意一项或多项:所述目标预付卡片的支付密码、所述支付密码的设置端、所述目标预付卡片的管理端、所述目标预付卡片对应的无效交易的责任端和所述目标预付卡片的使用凭证信息;其中,所述使用凭证信息包括:权益项目、权益使用方式和/或权益剩余额度。

33、可选地,该方法还包括:

34、根据所述预付卡片智能合约,将所述智能合约子钱包中的第二数字货币转存至理财账户,并根据所述智能合约指示的理财收益端,确定所述理财账户中得到的理财金额的归属方。

35、可选地,所述根据所述预付卡片智能合约,将所述智能合约子钱包中的第二数字货币转存至理财账户,包括:

36、将所述智能合约子钱包中的第二数字货币转存至所述理财账户对应的理财平台,并从所述理财平台将所述第二数字货币转存至所述理财账户。

37、为实现上述目的,根据本发明实施例的又一方面,提供了一种基于数字货币的预付资金管理装置。

38、本发明实施例的一种基于数字货币的预付资金管理装置应用于商户运营机构,所述商户运营机构与目标商户签订预付资金服务协议,并部署一个或多个预付卡片智能合约,包括:

39、生成请求接收模块,用于接收预付卡片的生成请求,所述生成请求指示了待生成预付卡片对应的所述目标商户、预付卡片用户信息、预付金额以及预付卡片类型;

40、订单生成模块,用于根据所述预付金额生成支付订单并接收用于预付的第一数字货币;

41、预付卡片生成模块,用于根据所述目标商户、所述预付卡片用户信息和所述第一数字货币生成目标预付卡片和智能合约子钱包,其中所述智能合约子钱包设置于所述商户运营机构中,并根据预付卡片类型绑定预付卡片智能合约;

42、数字货币存储模块,用于将所述目标预付卡片对应的第二数字货币存储于所述智能合约子钱包中。

43、为实现上述目的,根据本发明实施例的又一方面,提供了一种基于数字货币的预付资金管理系统。

44、本发明实施例的一种基于数字货币的预付资金管理系统包括:上述第二方面提供的任一基于数字货币的预付卡片管理装置和商户端;其中,所述商户端中包括商户数字货币钱包;

45、所述商户端,用于根据用户的触发向所述管理装置发送预付卡片的生成请求,所述生成请求指示了待生成预付卡片对应的所述目标商户、预付卡片用户信息、预付金额以及预付卡片类型;

46、所述管理装置,用于根据所述预付金额生成支付订单并接收用于预付的第一数字货币;根据所述目标商户、所述预付卡片用户信息和所述第一数字货币生成目标预付卡片和智能合约子钱包,其中所述智能合约子钱包设置于所述商户运营机构中,并根据预付卡片类型绑定预付卡片智能合约;将所述目标预付卡片对应的第二数字货币存储于所述智能合约子钱包中。

47、可选地,所述商户端,还用于记录所述目标预付卡片的管理信息,所述管理信息指示了以下任意一项或多项:所述目标预付卡片的支付密码、所述支付密码的设置端、所述目标预付卡片的管理端、所述目标预付卡片对应的无效交易的责任端和所述目标预付卡片的使用凭证信息;其中,所述使用凭证信息包括:权益项目、权益使用方式和/或权益剩余额度。

48、可选地,该系统还包括:用户端后台;其中,

49、所述管理装置,还用于将用户通信标识与目标预付卡片的预付卡片标识进行绑定,并将绑定结果发送给所述用户端后台;在存储任一个所述目标预付卡片对应的使用记录、充值记录、退货记录和/或退卡记录之后,将所述目标预付卡片的预付卡片标识和记录信息发送给所述用户端后台;

50、所述用户端后台,用于根据所述用户通信标识与预先存储的用户信息,将所述目标预付卡片与目标用户信息进行绑定;根据绑定关系,将所述记录信息推送给与所述目标用户信息对应的用户端。

51、为实现上述目的,根据本发明实施例的又一方面,提供了一种基于数字货币的管理预付资金的电子设备。

52、本发明实施例的一种基于数字货币的管理预付资金的电子设备包括:一个或多个处理器;存储装置,用于存储一个或多个程序,当所述一个或多个程序被所述一个或多个处理器执行,使得所述一个或多个处理器实现本发明实施例的一种基于数字货币的预付资金管理方法。

53、为实现上述目的,根据本发明实施例的再一方面,提供了一种计算机可读存储介质。

54、本发明实施例的一种计算机可读存储介质,其上存储有计算机程序,所述程序被处理器执行时实现本发明实施例的一种基于数字货币的预付资金管理方法。

55、上述发明中的一个实施例具有如下优点或有益效果:通过商户运营机构与目标商户预付资金服务协议,并在商户运营机构部署预付卡片智能合约,在商户运营机构接收到预付卡片的生成请求后,可根据预付金额生成支付订单使得用户支付,以接收用于预付的第一数字货币。然后根据目标商户、预付卡片的用户信息和第一数字货币生成目标预付卡片和智能合约子钱包,该智能合约子钱包开立在商户运营机构但属于用户,与用户的目标预付卡片一一绑定,预付卡片智能合约绑定在该智能合约子钱包上执行。由此,将目标预付卡片对应的第二数字货币存储于智能合约子钱包中,钱包中的第二数字货币也不属于目标商户,使得目标商户无法提前挪用第二数字货币,从而提高了预付卡片的交易安全性,有利于保障用户权益。

56、并且,智能合约子钱包设置在商户运营机构中,由此商户可直接与其对应的运营机构沟通,从而便于通过同一个运营机构将智能合约子钱包中的第二数字货币存储至理财账户,从而有利于提高商户权益。

57、上述的非惯用的可选方式所具有的进一步效果将在下文中结合具体实施方式加以说明。

- 还没有人留言评论。精彩留言会获得点赞!