信用卡的审批方法及系统、装置、电子设备与流程

本发明涉及金融科技领域,具体而言,涉及一种信用卡的审批方法及系统、装置、电子设备。

背景技术:

1、目前对于银行信用卡的审批多通过人工操作依据用户填写的申请信息,进行人工信用卡申请审批,由于采用人工审批信用卡的方式,造成信用卡审批时间长、成本高、易出现纰漏的问题,并且由于工作人员对用户实际的信用特征信息掌握不够全面,从而难以精确的评估客户信用风险,增加了金融机构资金损失风险。

2、针对上述的问题,目前尚未提出有效的解决方案。

技术实现思路

1、本发明实施例提供了一种信用卡的审批方法及系统、装置、电子设备,以至少解决相关技术中信用卡审批通过人工操作审批,处理效率低的技术问题。

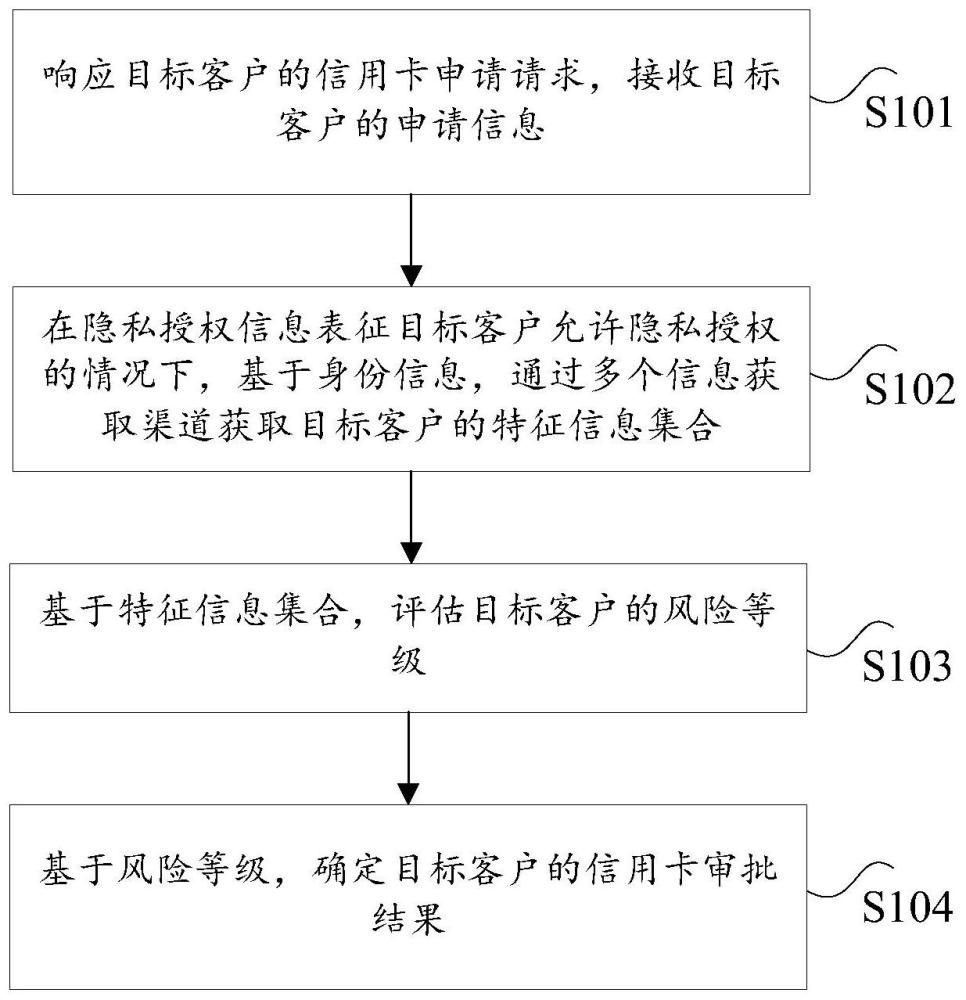

2、根据本发明实施例的一个方面,提供了一种信用卡的审批方法,包括:响应目标客户的信用卡申请请求,接收所述目标客户的申请信息,其中,所述申请信息至少包括:身份信息、隐私授权信息;在所述隐私授权信息表征所述目标客户允许隐私授权的情况下,基于所述身份信息,通过多个信息获取渠道获取所述目标客户的特征信息集合,其中,所述特征信息集合中包括每个信息获取渠道获取到的与所述目标客户相关的特征信息;基于所述特征信息集合,评估所述目标客户的风险等级;基于所述风险等级,确定所述目标客户的信用卡审批结果。

3、进一步地,基于所述特征信息集合,评估所述目标客户的风险等级的步骤,包括:基于所述特征信息集合中的多个特征信息,确定第一目标得分值以及第二目标得分值,其中,所述第一目标得分值用于评估所述目标客户的还款能力或可信度,所述第二目标得分值用于表征所述目标客户的工作情况;对所述第一目标得分值和所述第二目标得分值进行加权计算,确定第三目标得分值;基于所述第三目标得分值和预设分值区间,确定所述风险等级。

4、进一步地,所述特征信息集合中的特征信息至少包括:个人信息特征、信用往来特征、资产状态特征、行为特征、逾期情况特征。

5、进一步地,基于所述特征信息集合,确定第一目标得分值的步骤,包括:基于所述信用往来特征中的信用资产的往来记录,确定第一得分值;基于所述资产状态特征中的资产状态数据,确定第二得分值;基于所述行为特征中的资产活动数据,确定第三得分值;基于所述逾期情况特征中的资产逾期数据,确定第四得分值;基于所述第一得分值、所述第二得分值、所述第三得分值以及所述第四得分值,确定所述第一目标得分值。

6、进一步地,基于所述特征信息集合,确定第二目标得分值的步骤,包括:基于所述个人信息特征中的工作情况信息,确定第二目标得分值。

7、进一步地,基于所述风险等级,确定所述目标客户的信用卡审批结果之后,包括:在所述审批结果为审批通过的情况下,向所述目标客户发送审批通过的审批结果;在所述审批结果为审批不通过的情况下,向所述目标客户发送审批不通过的审批结果,并将所述目标客户的所述特征信息集合存储至风险数据存储单元。

8、进一步地,所述多个信息获取渠道至少包括:第三方征信机构、互联网平台、目标金融机构。

9、根据本发明实施例的另一方面,还提供了一种信用卡的审批系统,所述信用卡的审批系统中执行上述任意一项所述的信用卡的审批方法,所述信用卡的审批系统用于对所述目标客户的信用卡申请进行审批,其中,所述信用卡审批系统包括:客户操作端、风险评估系统以及智能终端,包括:所述客户操作端用于接收所述目标客户输入的信用卡申请的申请信息,其中,所述申请信息至少包括:身份信息、隐私授权信息;在所述隐私授权信息表征所述目标客户允许隐私授权的情况下,所述风险评估系统基于所述身份信息,通过多个信息获取渠道获取所述目标客户的特征信息集合,其中,所述特征信息集合中包括每个信息获取渠道获取到的与所述目标客户相关的特征信息;基于所述特征信息集合,评估所述目标客户的风险等级;基于所述风险等级,确定所述目标客户的信用卡审批结果;所述智能终端用于接收所述风险评估系统发送的所述审批结果,并将所述审批结果发送至所述客户操作端。

10、根据本发明实施例的另一方面,还提供了一种信用卡的审批装置,包括:接收单元,用于响应目标客户的信用卡申请请求,接收所述目标客户的申请信息,其中,所述申请信息至少包括:身份信息、隐私授权信息;获取单元,用于在所述隐私授权信息表征所述目标客户允许隐私授权的情况下,基于所述身份信息,通过多个信息获取渠道获取所述目标客户的特征信息集合,其中,所述特征信息集合中包括每个信息获取渠道获取到的与所述目标客户相关的特征信息;评估单元,用于基于所述特征信息集合,评估所述目标客户的风险等级;确定单元,用于基于所述风险等级,确定所述目标客户的信用卡审批结果。

11、进一步地,评估单元包括:第一确定子单元,用于基于所述特征信息集合中的多个特征信息,确定第一目标得分值以及第二目标得分值,其中,所述第一目标得分值用于评估所述目标客户的还款能力或可信度,所述第二目标得分值用于表征所述目标客户的工作情况;第二确定子单元,用于对所述第一目标得分值和所述第二目标得分值进行加权计算,确定第三目标得分值;第三确定子单元,用于基于所述第三目标得分值和预设分值区间,确定所述风险等级。

12、进一步地,所述特征信息集合中的特征信息至少包括:个人信息特征、信用往来特征、资产状态特征、行为特征、逾期情况特征。

13、进一步地,第一确定子单元,包括:第一确定模块,用于基于所述信用往来特征中的信用资产的往来记录,确定第一得分值;第二确定模块,用于基于所述资产状态特征中的资产状态数据,确定第二得分值;第三确定模块,用于基于所述行为特征中的资产活动数据,确定第三得分值;第四确定模块,用于基于所述逾期情况特征中的资产逾期数据,确定第四得分值;第五确定模块,用于基于所述第一得分值、所述第二得分值、所述第三得分值以及所述第四得分值,确定所述第一目标得分值。

14、进一步地,第一确定子单元,包括:第六确定模块,用于基于所述个人信息特征中的工作情况信息,确定第二目标得分值。

15、进一步地,信用卡的审批装置还包括:发送单元,用于基于所述风险等级,确定所述目标客户的信用卡审批结果之后:在所述审批结果为审批通过的情况下,向所述目标客户发送审批通过的审批结果;处理单元,用于在所述审批结果为审批不通过的情况下,向所述目标客户发送审批不通过的审批结果,并将所述目标客户的所述特征信息集合存储至风险数据存储单元。

16、进一步地,所述多个信息获取渠道至少包括:第三方征信机构、互联网平台、目标金融机构。

17、根据本发明实施例的另一方面,还提供了一种电子设备,包括:处理器;以及存储器,用于存储处理器的可执行指令;其中,处理器配置为经由执行可执行指令来执行上述任意一项的信用卡的审批方法。

18、根据本发明实施例的另一方面,还提供了一种计算机可读存储介质,计算机可读存储介质包括存储的计算机程序,其中,在计算机程序运行时控制计算机可读存储介质所在设备执行上述任意一项的信用卡的审批方法。

19、在本发明中,响应目标客户的信用卡申请请求,接收目标客户的申请信息,其中,申请信息至少包括:身份信息、隐私授权信息;在隐私授权信息表征目标客户允许隐私授权的情况下,基于身份信息,通过多个信息获取渠道获取目标客户的特征信息集合,其中,特征信息集合中包括每个信息获取渠道获取到的与目标客户相关的特征信息;基于特征信息集合,评估目标客户的风险等级;基于风险等级,确定目标客户的信用卡审批结果。进而解决了相关技术中信用卡审批通过人工操作审批,处理效率低的的技术问题。在本发明中,通过目标客户的申请信息,从多个信息获取渠道,获取目标客户的特征信息集合,基于特征信息集合对目标客户的风险等级进行评估,进而依据目标客户的风险等级确定是否通过对目标客户的信用卡审批,从而实现了提高对目标客户信用卡申请的审批效率,以及审批的准确率的技术效果。

- 还没有人留言评论。精彩留言会获得点赞!