一种解决小微企业风险评估模型失效的处理方法与流程

1.本发明涉及金融信贷技术领域,尤其涉及一种解决小微企业风险评估模型失效的处理方法。

背景技术:

2.小微企业违约风险的评估往往包含如下两种方法,大量收集小微企业违约样本训练有监督机器学习模型,预测小微企业违约概率,但银行存量的企业违约数据并不丰富,在训练样本不全的情况下此种方式受到限制,当银行上线一款新的贷款产品时,违约样本的收集更是困难,此种方法在这种情况下更不适用;现在常用的方法为通过汇聚收集小微企业多渠道的数据,包括企业的工商信息、人员信息、变更信息、关联关系、经营信息以及各种风险信息,从企业背景、经营信息、科技创新、小微企业主等多种维度来综合评估小微企业的违约风险,既可以在具有违约样本时采用有监督机器学习模型训练,也可以在缺少违约样本时采用无监督、统计分析等方法进行综合评定,这种通过多方位数据综合评估小微企业违约风险的方法使用场景更广,而且在实际业务开展中普遍适用;但是由于小微企业本身特质,其规模有限、人员较少、数据较匮乏,数据处理后得到的入模特征较稀疏,采用缺失值填充的方法填充所得缺失值往往不符合特征的业务逻辑,导致预测的违约风险偏离,而输入稀疏特征预测得到的企业违约风险普遍较高,也不符合实际的情况。

3.金融科技在信贷金融领域的应用越来越广泛,运用先进的人工智能、机器学习、大数据技术进行企业信用的风险评估,建立贯穿营销、贷前、贷中、贷后整个信贷流程的金融风控体系是开展征信服务的业务目标。由于小微企业的自身特质,在针对小微企业开展违约风险评估的过程中面临种种问题。

4.小微企业的风险评估方法很多,但由于小微企业数据稀疏性过高,在实际成产环境中,对小微企业进行风险评估时经常面临风险评估模型失效的问题,即预测企业数据缺失值过高,导致企业评分过低,预判企业风险过高从而发生企业风险错误预判。

技术实现要素:

5.为了解决以上技术问题,本发明提供了一种解决小微企业风险评估模型失效的处理方法。采用马尔科夫链评估企业违约风险的方法,解决了当企业获取数据较少预测入模特征稀疏时预测企业违约风险不准确导致风险评估模型失效的问题;同时适用于企业的贷后风控场景,采用企业的历史评分数据预测企业当前违约风险,对超出风险阈值的企业进行预警。

6.本发明的技术方案是:

7.一种解决小微企业风险评估模型失效的处理方法,主要通过汇聚的小微企业多源数据建立小微企业风险评估模型,风险评估模型预测企业的风险评分并划分风险等级;根据汇集的小微企业数据筛选不同风险等级的小微企业,以最近一年为周期,一年的第一个月为开始节点,一年的最后一个月为结束节点,以月为单位,以每月的第一天为开始节点,

以每月的最后一天为结束节点,分别通过风险评估模型预测企业在每月开始节点,每月结束节点,最近一年的开始节点,最近一年的结束节点的风险等级;根据风险等级统计每个月的风险状态统计矩阵以及每年的风险状态统计矩阵;根据状态统计矩阵中的数值与所在行的数值的加和计算风险状态转移概率,分别建立月度、年度风险状态转移矩阵;计算月度平均风险状态转移矩阵,结合业务规则对转移矩阵进行业务调整,并采用z-score标准化方法对月度平均转移矩阵进行标准化处理,建立标准化月度状态转移矩阵;采用马尔科夫链计算企业的月度风险平均转移矩阵及各月期的转移矩阵;根据标准化转移矩阵、各月期的风险状态转移矩阵并结合业务规则确定企业当前违约风险的评估方法。

8.进一步的。

9.对小微企业风险评估模型的具体建立方法不做限定,既可以选用有监督学习方法,也可以采用无监督学习方法或统计分析方法建立,建立的步骤不限于特征筛选、样本筛选、特征权重计算指标分档赋分、风险分计算等流程。

10.对小微企业风险评估模型所依赖的指标体系进行限制,指标体系包含企业工商信息、企业关联关系、企业经营信息、企业知识产权、企业发展、企业经营风险、企业司法风险。

11.根据汇集的小微企业数据筛选不同风险等级的小微企业,以最近一年为周期,一年的第一个月为开始节点,一年的最后一个月为结束节点,以月为单位,以每月的第一天为开始节点,以每月的最后一天为结束节点,分别通过风险评估模型预测企业在每月开始节点,每月结束节点,最近一年的开始节点,最近一年的结束节点的风险等级;建立风险状态统计矩阵,矩阵的行分别为9个风险等级,列分别为9个风险等级,矩阵值代表在月度开始节点为行相应等级。

12.建立状态转移概率的计算风险状态转移矩阵:

13.在建立的12个月度风险状态统计矩阵基础之上,每个矩阵中各行的统计数据总和分别为n1,n2,n3,n4,n5,n6,n7,n8,n9,各行各列的原始数值除以本行统计数据总和得到的数值即为在当前月度下,开始节点状态转移到结束节点状态的转移概率,形成月度风险状态转移矩阵,月度、年度风险状态统计矩阵计算状态转移概率后分别建立月度、年度风险状态转移矩阵。

14.建立标准化月度转移矩阵:

15.根据计算所得的12个月度风险状态转移矩阵,计算12个月度风险状态转移矩阵的算术平均值,即12个月度转移矩阵对应行对应列所在数值加和计算平均值,得到月度风险平均转移矩阵。根据计算所得的一段时间(例如近三年)的年度风险状态转移矩阵,计算年度风险状态转移矩阵的算术平均值,即各个年度转移矩阵对应行对应列所在数值加和计算平均值,得到年度风险平均转移矩阵。根据年度风险平均转移矩阵以及月度风险平均转移矩阵结合业务经验进行月度风险平均转移矩阵的调整,即调整后的转移概率值=调整前的转移概率值+业务调整值,调整后的转移概率值需要满足风险等级为aaa、aa、a等级的客户其违约概率在10%以下,风险等级在ccc、cc、c等级的客户其违约概率在90%以上,10%、90%数值会根据业务经验及当前贷款产品已放贷企业的违约概率、银行其它贷款产品的违约概率、银行总体放贷违约概率等业务经验值进行相应调整。

16.调整后的月度风险平均转移矩阵进行相应的标准化处理,保证所在行所有概率的加和为1,采用z-score标准化方法进行转移矩阵的标准化处理,即将矩阵各行数据按行进

行减去均值并处以标准差,该均值为矩阵该行的所有值的平均值,标准差为矩阵该行所有值的标准差,最终得到的标准化后的矩阵即为标准化月度转移矩阵。

17.建立各月期风险状态转移矩阵:

18.企业违约风险的评估符合马尔科夫链的场景。企业一月期的风险状态转移矩阵即为标准化月度转移矩阵用符号n代替,则企业两月期的风险状态转矩阵则为n*n=一月期转移矩阵*n,企业三月期的风险状态转移矩阵则为n*n*n=两月期转移矩阵*n,企业12月期的风险状态转移矩阵则为n^12=11月期转移矩阵*n,各月期的风险状态转移矩阵的计算方法依此类推。

19.评估企业当前违约风险:

20.当企业违约风险评估间隔周期小于一个月时,即采用标准化月度转移矩阵来计算,根据上一时刻企业预测所得违约风险等级结合标准月度转移矩阵来计算,即如果上一时间间隔违约风险等为bbb,则根据标准月度转移矩阵中bbb所在行,可以得出该状态转移到其他状态的转移概率,一般取最大转移概率的状态作为当前时刻的违约风险等级的状态,相应的转移概率作为当前时刻违约风险等级的违约概率,此处企业当前违约风险等级的确定也可采用业务知识、获取的企业部分特征的数据的情况以及状态转移矩阵三方因素制定相应的综合策略来制定。

21.本发明的有益效果是

22.本发明采用马尔科夫链基于企业的历史评分建立一种小微企业违约风险评估方法,通过小微企业多源数据建立企业风险评估模型;从数据源中筛选各风险等级企业样本,以年为周期,以月为周期评估企业在各周期起始节点和终止节点的风险状态,分别建立月度风险状态统计矩阵、年风险状态统计矩阵;计算各风险状态转移概率,建立年风险状态转移矩阵和月度防线状态转移矩阵;利用z-score标准化原理建立标准化月度状态转移矩阵;基于马尔科夫链的原理建立各期状态转移矩阵,最后确定企业当前违约风险评估方法。与现有技术相比,具有如下的有益结果:

23.1、相较于马尔科夫链的传统应用场景,该发明将马尔科夫链这一常用于自然语言处理、语音识别领域的机器学习技术应用到企业风险评估这一金融场景,创新并拓展了马尔科夫链技术的应用场景,为金融科技领域新技术的应用提供了拓展空间;

24.2、相较于常用的企业风险评估方法,该发明在传统风险评估方法基础之上,将企业风险评估的历史数据列入考虑范围,创新了一种基于企业历史评分数据评估企业当前违约风险的方法,解决了传统风险评估方法在小微企业入模特征稀疏导致风险评估值不准确从而使风险评估模型失效的问题,极大的拓展了传统风险评估模型的延展性及鲁棒性;

25.3、相较于传统极度依赖于银行违约样本的企业风险评估方法,该发明提出的风险评估方法在银行违约样本缺少的情况下仍然可以实施,确保了风险评估模型在违约样本充足和违约样本缺少的情况均可以建立,保障了采用企业风险评估对企业申贷进行风险控制的场景在数据极度缺少的极端情况下依然适用;

26.4、本发明提出的风险评估方法可以拓展到企业贷中风险监测、企业贷后风控预警等多种业务场景中,拓展了马尔科夫模型在时序数据中的应用场景,伴随企业的不断扩充、场景的不断多元,本发明提出的方法会更适用于大数据海量企业数据的企业风险评估,为企业多元风控场景提供助力,其应用前景极为广阔。

附图说明

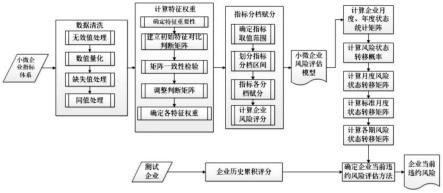

27.图1是本发明的工作流程示意图。

具体实施方式

28.为使本发明实施例的目的、技术方案和优点更加清楚,下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例是本发明一部分实施例,而不是全部的实施例,基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动的前提下所获得的所有其他实施例,都属于本发明保护的范围。

29.本发明提出了一种基于企业历史评分、采用马尔科夫链评估企业违约风险的方法,主要通过汇聚的小微企业多源数据建立小微企业风险评估模型,风险评估模型预测企业的风险评分并划分风险等级;根据汇集的小微企业数据筛选不同风险等级的小微企业,以最近一年为周期,一年的第一个月为开始节点,一年的最后一个月为结束节点,以月为单位,以每月的第一天为开始节点,以每月的最后一天为结束节点,分别通过风险评估模型预测企业在每月开始节点,每月结束节点,最近一年的开始节点,最近一年的结束节点的风险等级;根据风险等级统计每个月的风险状态转移矩阵以及每年的风险状态转移矩阵;计算风险状态转移概率;采用马尔科夫链计算企业的月度风险平均转移矩阵,计算企业年度风险转移矩阵及一段期间的转移矩阵;结合业务规则对转移矩阵进行业务调整,针对调整后转移矩阵进行标准化处理,根据标准化转移矩阵及业务规则综合确定企业当前违约风险。主要实现步骤为:

30.1.建立小微企业风险评估模型

31.通过汇聚的多源数据建立小微企业风险评估模型,小微企业多源数据包括但不限于工商、关联关系、经营信息、知识产权、企业发展、经营风险、司法风险、小微企业主的名下房产、机动车、社保公积金缴纳等信息,通过小微企业多源数据根据业务逻辑抽取风险评估指标;根据汇聚数据情况筛选训练样本,训练样本筛选应最大范围覆盖各类风险程度的企业;在训练样本范围内统计各风险评估指标的缺失值、同值率,确定筛选阈值,去除缺失值大于阈值或同值率大于阈值的评估指标,形成最终的入模指标;采用ahp层次分析法或其它统计分析方法建立小微企业风险评估模型,首先根据业务经验确定各特征重要性,建立特征初始重要性对比判断矩阵;采用一致性检验方法检验对比判断矩阵一致性,对不符合一致性检验的特征系数进行调整,根据调整后的对比判断矩阵确定各特征的权重(特征权重也可以通过统计分析方法结合业务经验指导来确定);确定各入模指标的取值范围,划分指标分档并为指标各分档进行赋分;针对训练样本中各企业,根据企业对应指标的取值、指标值落入的指标分档区间、指标分档赋分以及指标权重计算该企业的风险评估分;根据所有企业风险评估分的分布确定区间分值划分企业风险等级,企业风险共划分为aaa、aa、a、bbb、bb、b、ccc、cc、c共计九个等级,其中分值为【100,90】时划分为aaa级,分值为【89,80】时划分为aa级,分值为【79,70】时划分为a级,分值为【69,60】时划分为bbb级,分值为【59,50】时划分为bb级,分值为【49,40】时划分为b级,分值为【39,30】时划分为ccc级,分值为【29,20】时划分为cc级,分值为【19,0】时划分为c级,风险等级为ccc,cc,c级的企业违约风险概率超过90%。

32.2.建立月度风险状态统计矩阵

33.根据汇集的小微企业数据筛选不同风险等级的小微企业,以最近一年为周期,一年的第一个月为开始节点,一年的最后一个月为结束节点,以月为单位,以每月的第一天为开始节点,以每月的最后一天为结束节点,分别通过风险评估模型预测企业在每月开始节点,每月结束节点,最近一年的开始节点,最近一年的结束节点的风险等级;建立风险状态统计矩阵,矩阵的行分别为9个风险等级,列分别为9个风险等级,矩阵值代表在月度开始节点为行相应等级,在月度结束节点为列相应等级的企业数目,建立的月度风险状态统计矩阵如下表格所示。

[0034] aaaaaabbbbbbccccccaaan11n12n13n14n15n16n17n18n19aan21n22n23n24n25n26n27n28n29an31n32n33n34n35n36n37n38n39bbbn41n42n43n44n45n46n47n48n49bbn51n52n53n54n55n56n57n58n59bn61n62n63n64n65n66n67n68n69cccn71n72n73n74n75n76n77n78n79ccn81n82n83n84n85n86n87n88n89cn91n92n93n94n95n96n97n98n99

[0035]

以n11值为例,该值为月度起始节点企业风险等级为aaa级,且月度结束节点时企业风险等级为aaa级的企业数量,分别依次统计年度周期内第一个月到最后一个月的月度风险状态统计矩阵,共计建立12个月度风险状态统计矩阵。

[0036]

根据风险等级统计每个月的风险状态转移矩阵以及每年的风险状态转移矩阵;计算风险状态转移概率;采用马尔科夫链计算企业的月度风险平均转移矩阵,计算企业年度风险转移矩阵及一段期间的转移矩阵;结合业务规则对转移矩阵进行业务调整,针对调整后转移矩阵进行标准化处理,根据标准化转移矩阵及业务规则综合确定企业当前违约风险

[0037]

3.计算风险状态转移概率

[0038]

在建立的12个月度风险状态统计矩阵基础之上,每个矩阵中各行的统计数据总和分别为n1,n2,n3,n4,n5,n6,n7,n8,n9,各行各列的原始数值除以本行统计数据总和得到的数值即为在当前月度下,开始节点状态转移到结束节点状态的转移概率,形成月度风险状态转移矩阵,计算结果如下表格所示。

[0039] aaaaaabbbbbbccccccallaaan11/n1n12/n1n13/n1n14/n1n15/n1n16/n1n17/n1n18/n1n19/n1n1aan21/n2n22/n2n23/n2n24/n2n25/n2n26/n2n27/n2n28/n2n29/n2n2an31/n3n32/n3n33/n3n34/n3n35/n3n36/n3n37/n3n38/n3n39/n3n3bbbn41/n4n42/n4n43/n4n44/n4n45/n4n46/n4n47/n4n48/n4n49/n4n4bbn51/n5n52/n5n53/n5n54/n5n55/n5n56/n5n57/n5n58/n5n59/n5n5bn61/n6n62/n6n63/n6n64/n6n65/n6n66/n6n67/n6n68/n6n69/n6n6cccn71/n7n72/n7n73/n7n74/n7n75/n7n76/n7n77/n7n78/n7n79/n7n7ccn81/n8n82/n8n83/n8n84/n8n85/n8n86/n8n87/n8n88/n8n89/n8n8cn91/n9n92/n9n93/n9n94/n9n95/n9n96/n9n97/n9n98/n9n99/n9n9

[0040]

4.计算年度风险状态转移矩阵

[0041]

年度风险状态转移矩阵的计算与月度相似,矩阵的行和列分别为对应的九个风险等级,统计年度周期起始节点为相应行风险等级,且年度结束节点为相应列风险等级的企业数量,建立如下表格所示的年度风险状态统计矩阵,以m11为例说明,该数值为训练样本中年度周期起始节点风险等级为aaa,且年度周期结束节点风险等级为aaa的所有企业的数量值。

[0042][0043][0044]

分别计算年度状态统计矩阵中各行所在数值的总和,根据数值与对应行总和的比值计算相应风险等级状态转移的概率,计算年度风险状态转移矩阵,如下表格所示。

[0045] aaaaaabbbbbbccccccallaaam11/m1m12/m1m13/m1m14/m1m15/m1m16/m1m17/m1m18/m1m19/m1m1aam21/m2m22/m2m23/m2m24/m2m25/m2m26/m2m27/m2m28/m2m29/m2m2am31/m3m32/m3m33/m3m34/m3m35/m3m36/m3m37/m3m38/m3m39/m3m3bbbm41/m4m42/m4m43/m4m44/m4m45/m4m46/m4m47/m4m48/m4m49/m4m4bbm51/m5m52/m5m53/m5m54/m5m55/m5m56/m5m57/m5m58/m5m59/m5m5bm61/m6m62/m6m63/m6m64/m6m65/m6m66/m6m67/m6m68/m6m69/m6m6cccm71/m7m72/m7m73/m7m74/m7m75/m7m76/m7m77/m7m78/m7m79/m7m7ccm81/m8m82/m8m83/m8m84/m8m85/m8m86/m8m87/m8m88/m8m89/m8m8cm91/m9m92/m9m93/m9m94/m9m95/m9m96/m9m97/m9m98/m9m99/m9m9

[0046]

5.计算月度风险平均转移矩阵

[0047]

根据如上所得的12个月度风险状态转移矩阵,计算12个月度风险状态转移矩阵的算术平均值,即12个月度转移矩阵对应行对应列所在数值加和计算平均值,得到月度风险平均转移矩阵。根据计算所得的近三年的年度风险状态转移矩阵,计算年度风险状态转移矩阵的算术平均值,即各个年度转移矩阵对应行对应列所在数值加和计算平均值,得到年度风险平均转移矩阵。

[0048]

6.计算标准化月度转移矩阵

[0049]

根据年度风险平均转移矩阵以及月度风险平均转移矩阵结合业务经验进行月度风险平均转移矩阵的调整,即调整后的转移概率值=调整前的转移概率值+业务调整值,调

整后的转移概率值需要满足风险等级为aaa、aa、a等级的客户其违约概率在10%以下,风险等级在ccc、cc、c等级的客户其违约概率在90%以上,10%、90%数值会根据业务经验及当前贷款产品已放贷企业的违约概率、银行其它贷款产品的违约概率、银行总体放贷违约概率等业务经验值进行相应调整。

[0050]

调整后的月度风险平均转移矩阵进行相应的标准化处理,保证所在行所有概率的加和为1,采用z-score标准化方法进行转移矩阵的标准化处理,即将矩阵各行数据按行进行减去均值并处以标准差,该均值为矩阵该行的所有值的平均值,标准差为矩阵该行所有值的标准差,最终得到的标准化后的矩阵即为标准化月度转移矩阵。

[0051]

7.计算各期风险状态转移矩阵

[0052]

马尔科夫链为状态空间中经过从一个状态到另一个状态的转换的随机过程,该过程要求具备“无记忆性”,即在下一状态的概率分布只能由当前状态决定,在时间序列中它前面的事件均与之无关,这种特定类型的“无记忆性”称作马尔科夫性质。通过马尔科夫链的模型转换,可以将事件的状态转换成概率矩阵(又称状态分布矩阵),状态转移矩阵有一个非常重要的特性,经过一定有限次数序列的转换,最终一定可以得到一个稳定的概率分布,且与初始状态概率分布无关,即为状态转移矩阵的稳定性,这个性质不仅对状态转移矩阵有效,对于绝对多数的其他的马尔科夫链模型的状态转移矩阵也有效,企业违约风险的评估即符合这一马尔科夫链的场景。企业一月期的风险状态转移矩阵即为标准化月度转移矩阵用符号n代替,则企业两月期的风险状态转矩阵则为n*n=一月期转移矩阵*n,企业三月期的风险状态转移矩阵则为n*n*n=两月期转移矩阵*n,企业12月期的风险状态转移矩阵则为n^12=11月期转移矩阵*n,各月期的风险状态转移矩阵的计算方法依此类推。

[0053]

8.当前小微企业违约风险计算方法

[0054]

当企业违约风险评估间隔周期小于一个月时,即采用标准化月度转移矩阵来计算,根据上一次企业预测所得违约风险等级结合标准月度转移矩阵来计算,即如果上一时间间隔违约风险等为bbb,则根据标准月度转移矩阵中bbb所在行,可以得出该状态转移到其他状态的转移概率,一般取最大转移概率的状态作为当前时刻的违约风险等级的状态,相应的转移概率作为当前时刻违约风险等级的违约概率,此处企业当前违约风险等级的确定也可采用业务知识、获取的企业部分特征的数据的情况以及状态转移矩阵三方因素制定相应的综合策略来制定。

[0055]

根据当前企业风险评估与上一次企业风险评估间隔的时间周期以及风险状态转移矩阵初步计算当前小微企业违约风险。

[0056]

以上所述仅为本发明的较佳实施例,仅用于说明本发明的技术方案,并非用于限定本发明的保护范围。凡在本发明的精神和原则之内所做的任何修改、等同替换、改进等,均包含在本发明的保护范围内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1