支付方法、装置、系统、设备、介质及产品与流程

1.本技术属于支付技术领域,尤其涉及一种支付方法、装置、系统、设备、介质及产品。

背景技术:

2.在企业中,企业员工经常会需要使用企业对公账户以支付差旅、采购等场景下产生的费用,而对公账户的持有者一般为企业法人,因此,如何让多个人均能使用对公账户,是一个亟待解决的技术问题。

3.目前,在利用对公账户进行费用支付时,一般是员工根据企业制定的报销规则,使用个人账户先行进行个人垫付,待支付完成后,上交发票等凭证至企业财务部门,由企业财务部门统一使用对公账户进行报销。

4.由此可知,现有技术中先垫付后报销的对公账户使用方式,使得支付周期长,使用流程繁琐。

技术实现要素:

5.本技术实施例提供一种支付方法、装置、系统、设备、介质及产品,能够实现将对公账户共享给多人使用,支付周期短,且使用流程简单。

6.第一方面,本技术实施例提供一种支付方法,应用于子账户管理系统,该方法包括:

7.接收第一设备发送的针对目标对公账户的子账户分配请求;

8.响应于子账户分配请求,为目标对公账户对应的多个使用者分别分配子账户,得到与目标对公账户对应的多个子账户信息;

9.向第一设备发送多个子账户信息,以使第一设备将多个子账户信息分别分配至对应的使用者;

10.接收第二设备发送的支付请求,其中,支付请求中包括目标子账户信息,目标子账户信息为多个子账户信息中的任一子账户信息;

11.响应于支付请求,根据目标子账户信息确定对应的目标对公账户;

12.执行对目标对公账户的扣款处理。

13.第二方面,本技术实施例提供一种支付方法,应用于交易转接系统,该方法包括:

14.接收第二设备发送的支付申请,支付申请中包括目标子账户信息;

15.确定目标子账户信息对应的目标子账户是否处于开通状态;

16.在确定目标子账户处于开通状态的情况下,向子账户管理系统发送支付请求,支付请求用于指示所述子账户管理系统根据所述目标子账户信息确定对应的目标对公账户,并获取所述目标对公账户对应的目标对公账户信息;

17.接收子账户管理系统发送的目标对公账户信息;

18.根据目标对公账户信息,向目标对公账户对应的支付机构发送扣款请求,扣款请

求用于指示支付机构根据目标对公账户信息,执行对目标对公账户的扣款处理。

19.第三方面,本技术实施例提供一种支付方法,应用于支付系统,该方法包括:

20.支付系统包括子账户申请平台、子账户管理系统以及交易转接系统,所述方法包括:

21.子账户申请平台接收第一设备发送的针对目标对公账户的子账户申请,向子账户管理系统发送子账户分配请求;

22.子账户管理系统响应于子账户分配请求,为目标对公账户对应的多个使用者分别分配子账户,得到与目标对公账户对应的多个子账户信息;

23.子账户申请平台接收子账户管理系统发送的多个子账户信息,并将多个子账户信息发送至所述第一设备,以使第一设备将多个子账户信息分别分配至对应的使用者;

24.交易转接系统接收第二设备发送的支付申请,支付申请中包括目标子账户信息;

25.交易转接系统在确定目标子账户信息对应的目标子账户处于开通状态的情况下,向子账户管理系统发送支付请求;

26.子账户管理系统响应于支付请求,根据目标子账户信息确定对应的目标对公账户,并获取目标对公账户对应的目标对公账户信息;

27.交易转接系统接收子账户管理系统发送的目标对公账户信息;

28.交易转接系统根据目标对公账户信息,向目标对公账户对应的支付机构发送扣款请求,扣款请求用于指示所述支付机构根据目标对公账户信息,执行对目标对公账户的扣款处理。

29.第四方面,本技术实施例提供了一种支付装置,应用于子账户管理系统,该装置包括:

30.第一接收模块,用于接收第一设备发送的针对目标对公账户的子账户分配请求;

31.分配模块,用于响应于子账户分配请求,为目标对公账户对应的多个使用者分别分配子账户,得到与目标对公账户对应的多个子账户信息;

32.第一发送模块,用于向第一设备发送多个子账户信息,以使第一设备将多个子账户信息分别分配至对应的使用者;

33.第二接收模块,用于接收第二设备发送的支付请求,其中,支付请求中包括目标子账户信息,目标子账户信息为多个子账户信息中的任一子账户信息;

34.第一确定模块,用于响应于支付请求,根据目标子账户信息确定对应的目标对公账户;

35.扣款处理模块,用于执行对目标对公账户的扣款处理。

36.第五方面,本技术实施例提供了一种支付装置,应用于交易转接系统,该装置包括:

37.第三接收模块,用于接收第二设备发送的支付申请,支付申请中包括目标子账户信息;

38.第一校验模块,用于确定目标子账户信息对应的目标子账户是否处于开通状态;

39.第二发送模块,用于在确定目标子账户处于开通状态的情况下,向子账户管理系统发送支付请求,支付请求用于指示子账户管理系统根据目标子账户信息确定对应的目标对公账户,并获取目标对公账户对应的目标对公账户信息;

40.第四接收模块,用于接收子账户管理系统发送的目标对公账户信息;

41.第三发送模块,用于根据目标对公账户信息,向目标对公账户对应的支付机构发送扣款请求,扣款请求用于指示支付机构根据目标对公账户信息,执行对目标对公账户的扣款处理。

42.第六方面,本技术实施例提供了一种支付系统,该支付系统包括子账户申请平台、子账户管理系统以及交易转接系统,其中:

43.所述子账户申请平台,用于接收第一设备发送的针对目标对公账户的子账户申请,向所述子账户管理系统发送子账户分配请求;

44.所述子账户管理系统,用于响应于所述子账户分配请求,为所述目标对公账户对应的多个使用者分别分配子账户,得到与所述目标对公账户对应的多个子账户信息;

45.所述子账户申请平台,还用于接收所述子账户管理系统发送的所述多个子账户信息,并将所述多个子账户信息发送至所述第一设备,以使所述第一设备将所述多个子账户信息分别分配至对应的使用者;

46.所述交易转接系统,用于接收第二设备发送的支付申请,所述支付申请中包括目标子账户信息;

47.所述交易转接系统,还用于在确定所述目标子账户信息对应的目标子账户处于开通状态的情况下,向所述子账户管理系统发送支付请求;

48.所述子账户管理系统,还用于响应于所述支付请求,根据所述目标子账户信息确定对应的目标对公账户,并获取所述目标对公账户对应的目标对公账户信息;

49.所述交易转接系统,还用于接收所述子账户管理系统发送的所述目标对公账户信息;

50.所述交易转接系统,还用于根据所述目标对公账户信息,向所述目标对公账户对应的支付机构发送扣款请求,所述扣款请求用于指示所述支付机构根据所述目标对公账户信息,执行对所述目标对公账户的扣款处理。

51.第七方面,本技术实施例提供了一种电子设备,该电子设备包括:处理器以及存储有计算机程序指令的存储器;

52.处理器执行所述计算机程序指令时实现如第一方面、第二方面或第三方面的任一项实施例中所述的支付方法的步骤。

53.第八方面,本技术实施例提供了一种计算机可读存储介质,计算机可读存储介质上存储有计算机程序指令,计算机程序指令被处理器执行时实现如第一方面、第二方面或第三方面的任一项实施例中所述的支付方法的步骤。

54.第九方面,本技术实施例提供了一种计算机程序产品,计算机程序产品中的指令由电子设备的处理器执行时,使得所述电子设备执行如第一方面、第二方面或第三方面的任一项实施例中所述的支付方法的步骤。

55.本技术实施例中的支付方法、装置、系统、设备、介质及产品,通过为目标对公账户对应的多个使用者分别分配子账户,以使该多个使用者中的任一使用者在需要使用该目标对公账户时,均可使用分配给自己的子账户的子账户信息发起支付请求,进而根据请求中携带的目标子账户信息找到目标对公账户,实现对目标对公账户的扣款处理。由此,可实现将对公账户共享给多人使用,且利用子账户信息直接对对公账户进行扣款的支付方式,可

以简化支付流程,缩短使用对公账户付款时所需的支付周期。

附图说明

56.为了更清楚地说明本技术实施例的技术方案,下面将对本技术实施例中所需要使用的附图作简单的介绍,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

57.图1是本技术提供的支付方法中子账户申请过程的一种流程示意图;

58.图2是本技术提供的支付方法中支付过程的一种流程示意图;

59.图3是本技术提供的支付方法中账户签约过程的一种流程示意图。

60.图4是本技术第一方面的实施例提供的支付方法的流程示意图;

61.图5是本技术第二方面的实施例提供的支付方法的流程示意图;

62.图6是本技术第三方面的实施例提供的支付方法的流程示意图;

63.图7是本技术第一方面的实施例提供的支付装置的结构示意图;

64.图8是本技术第二方面的实施例提供的支付装置的结构示意图;

65.图9是本技术第三方面的实施例提供的支付系统的结构示意图;

66.图10是本技术一个实施例提供的电子设备的结构示意图。

具体实施方式

67.下面将详细描述本技术的各个方面的特征和示例性实施例,为了使本技术的目的、技术方案及优点更加清楚明白,以下结合附图及具体实施例,对本技术进行进一步详细描述。应理解,此处所描述的具体实施例仅意在解释本技术,而不是限定本技术。对于本领域技术人员来说,本技术可以在不需要这些具体细节中的一些细节的情况下实施。下面对实施例的描述仅仅是为了通过示出本技术的示例来提供对本技术更好的理解。

68.需要说明的是,在本文中,诸如第一和第二等之类的关系术语仅仅用来将一个实体或者操作与另一个实体或操作区分开来,而不一定要求或者暗示这些实体或操作之间存在任何这种实际的关系或者顺序。而且,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括

……”

限定的要素,并不排除在包括所述要素的过程、方法、物品或者设备中还存在另外的相同要素。

69.在基于对公账户的支付场景中,企业账户需要授权给企业员工在差旅、采购等多场景下进行使用,由于目前无法将同一对公账户同时分配给多人使用,而主要通过先垫付后报销的方式实现对公支付,这样导致使用流程繁琐,且支付周期长。

70.为了解决现有技术问题,本技术实施例提供了一种支付方法、装置、系统、设备、介质及产品,该支付方法可以应用于支付场景,下面首先对本技术实施例所提供的支付方法进行系统性地介绍。

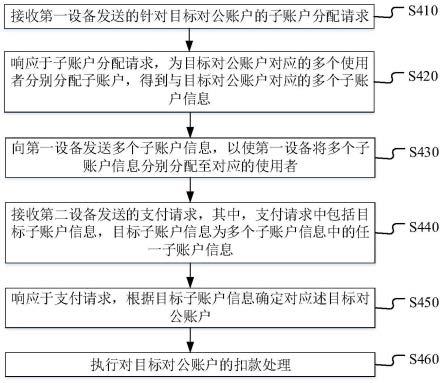

71.图1是本技术提供的支付方法中子账户申请过程的一种流程示意图。

72.如图1所示,子账户申请平台接收第一设备发送的针对目标对公账户的子账户申请,并向子账户管理系统发送子账户分配请求。子账户管理系统响应于该子账户分配请求,

为目标对公账户对应的多个使用者分别分配子账户,得到与目标对公账户对应的多个子账户信息,并向子账户申请平台发送多个子账户信息。子账户申请平台接收多个子账户信息,将多个子账户信息发送至第一设备,以使第一设备将多个子账户信息分别分配至对应的使用者。

73.图2是本技术提供的支付方法中支付过程的一种流程示意图。

74.如图2所示,第二设备向交易转接系统发送包括目标子账户信息的支付申请,交易转接系统接收支付申请,在确定目标子账户处于开通状态的情况下,向子账户管理系统发送支付请求。子账户管理系统响应于该支付请求,根据目标子账户信息确定对应的目标对公账户,并获取目标对公账户对应的目标对公账户信息,将目标对公账户信息发送至交易转接系统。交易转接系统接收子账户管理系统发送的目标对公账户信息,并根据目标对公账户信息向目标对公账户信息对应的支付机构发送扣款请求。支付机构接收扣款请求,并根据目标对公账户信息,执行对目标对公账户的扣款处理。

75.另外,在支付过程之前,还可执行账户签约过程。

76.图3是本技术提供的支付方法中账户签约过程的一种流程示意图。

77.如图3所示,目标商户端向交易转接系统发送包括目标子账户信息的委托申请,交易转接系统接收委托申请,在确定满足预设委托条件的情况下,向子账户管理系统发送签约请求。子账户管理系统响应于该签约请求,根据目标子账户信息确定对应的目标对公账户,并获取目标对公账户对应的目标对公账户信息,将目标对公账户信息发送至交易转接系统。交易转接系统接收子账户管理系统发送的目标对公账户信息,并根据目标对公账户信息向支付机构发送委托关系建立请求。支付机构接收委托关系建立请求,并根据目标对公账户信息,建立目标商户端对应的目标商户与目标子账户之间的委托关系,其中,目标子账户为与目标子账户信息对应的子账户。

78.下面对子账户管理系统和交易转接系统执行的步骤分别进行详细介绍。

79.图4是本技术第一方面的实施例提供的支付方法的流程示意图。该支付方法可以由子账户管理系统来执行。其中,子账户管理系统例如可以是tsp(token service provider,支付标记化系统)。

80.如图4所示,该支付方法具体可以包括如下步骤:

81.s410,接收第一设备发送的针对目标对公账户的子账户分配请求。

82.s420,响应于子账户分配请求,为目标对公账户对应的多个使用者分别分配子账户,得到与目标对公账户对应的多个子账户信息。

83.s430,向第一设备发送多个子账户信息,以使第一设备将多个子账户信息分别分配至对应的使用者。

84.s440,接收第二设备发送的支付请求,其中,支付请求中包括目标子账户信息,目标子账户信息为多个子账户信息中的任一子账户信息。

85.s450,响应于支付请求,根据目标子账户信息确定对应的目标对公账户。

86.s460,执行对目标对公账户的扣款处理。

87.由此,通过为目标对公账户对应的多个使用者分别分配子账户,以使该多个使用者中的任一使用者在需要使用该目标对公账户时,均可使用分配给自己的子账户的子账户信息发起支付请求,进而根据请求中携带的目标子账户信息找到目标对公账户,实现对目

标对公账户的扣款处理。由此,可实现将对公账户共享给多人使用,且利用子账户信息直接对对公账户进行扣款的支付方式,可以简化支付流程,缩短使用对公账户付款时所需的支付周期。

88.下面介绍上述各个步骤的具体实现方式。

89.在一些实施方式中,在s410中,本技术实施例所涉及的子账户可以是token(payment token,支付标记),该token可以是由13至19位数字组成,且符合账号的基本验证规则的数据串,其可以作为主账号的一个替代值,用于完成特定场景的支付交易。

90.第一设备可以是对公账户持有者所使用的设备,该对公账户持有者例如可以是基于其对公账户为多个使用人申请token的企业法人。

91.这里,第一设备可直接向子账户管理系统发送子账户分配请求,以直接从子账户管理系统中获取分配得到的多个子账户信息,当然,也可以在第一设备与子账户管理系统之间设置子账户申请平台,由子账户申请平台进行信息转发,提高子账户管理的安全性。其中,子账户申请平台例如可以是tds(token digital service,标记化数字服务)平台。

92.基于此,在一些实施例中,上述s410具体可以包括:

93.接收子账户申请平台发送的针对目标对公账户的子账户分配请求,子账户分配请求为子账户申请平台在接收到第一设备发送的针对目标对公账户的子账户申请后,向子账户管理系统发送的请求。

94.示例性地,第一设备可首先向子账户申请平台发送针对目标对公账户的子账户申请,再由子账户申请平台向子账户管理系统发送针对目标对公账户的子账户分配请求。其中,子账户申请和子账户分配请求中均可包括分配请求者信息、使用者信息、可支付场景信息、支付限额信息等中的一项或多项。

95.另外,子账户申请平台在接收到第一设备发送的针对目标对公账户的子账户申请后,还可通过对分配请求者信息与目标对公账户的持有者信息进行校验,来验证请求者的身份,并在验证通过后再向子账户管理系统发送子账户分配请求。

96.在一些实施例中,在s420中,子账户管理系统可根据子账户分配请求,为目标对公账户的多个使用者分别分配子账户,其中,该多个使用者可以是该目标对公账户对应企业的企业员工,具体可以是企业注册时上报的全部企业员工,也可以是子账户分配请求中指定的企业员工,在此不作限定。另外,这里的子账户信息可以包括token号、用于校验token号的校验信息,其中,校验信息例如可以包括安全码cn2和有效期等。

97.基于此,在需要被分配子账户的多个使用者是子账户分配请求中指定的使用者的情况下,在一些实施例中,上述子账户分配请求中可以包括与多个使用者分别对应的使用者信息,上述s420具体可以包括:

98.响应于子账户分配请求,根据使用者信息,为目标对公账户对应的多个使用者分别分配子账户,得到与目标对公账户对应的多个子账户信息;

99.将每个使用者对应的使用者信息与子账户信息进行关联存储。

100.这里,使用者信息可以包括目标对公账户对应的使用者的姓名、手机号、证件类型和证件号等信息。

101.示例性地,可根据每个使用者的姓名、手机号、证件类型和证件号等信息,生成token,并保存每个token和对应的使用者信息,对二者进行关联存储,以便之后进行校验。

102.另外,为了子账户分配过程的合法性和安全性,还可对分配请求者的身份进行校验,在一些实施方式中,上述子账户分配请求中可以包括分配请求者信息,相应地,上述s420具体可以包括:

103.获取与目标对公账户对应的持有者信息;

104.根据持有者信息对分配请求者信息进行校验,得到第三校验结果;

105.在第三校验结果为分配请求者信息与持有者信息相匹配的情况下,为目标对公账户对应的多个使用者分别分配子账户,得到与目标对公账户对应的多个子账户的子账户信息。

106.这里,子账户管理系统中可预存有每个对公账户分别对应的持有者信息,进而在分配子账户之前,可基于该目标对公账户对应的持有者信息,对分配请求者的身份进行校验,确定请求者是否为该目标对公账户的持有者。其中,持有者信息和分配请求者信息可以包括持有者或请求者的姓名、手机号、证件类型和证件号等信息。

107.如此,通过在为目标对公账户的多个使用者分别分配子账户之前对分配请求者的身份进行校验,可提高子账户分配过程的合法性和安全性。

108.此外,为了对每个使用者的可支付场景和可支付额度进行限制,在一些实施方式中,上述子账户分配请求中还可以包括多个使用者分别对应的支付限制信息,该支付限制信息可以包括可支付场景信息和支付限额信息中的至少一项。基于此,在上述s420之后,该方法还可以包括:

109.将每个使用者对应的支付限制信息与子账户信息进行关联存储。

110.这里,可支付场景信息具体可以包括可支付方式信息、指定商户信息等,其中,可支付方式信息例如可以包括二维码支付、扫码支付等方式对应的信息。

111.如此,通过指定每个使用者分别对应的支付限制信息并对该支付限制信息进行存储,可以便于后续支付过程中对每个使用者对应的使用场景和限额进行有效监督,在扣款之前实现对每个使用者对企业对公账户的使用情况的管理和控制。

112.在一些实施方式中,在s430中,子账户管理系统可将为每个使用者分别分配的子账户所对应的子账户信息,返回给第一设备,如此,第一设备可通过线上或线下的方式为每个使用者分配对应的子账户信息。

113.另外,在子账户分配请求是由子账户申请平台发送的情况下,在一些实施方式中,上述s430具体可以包括:

114.向子账户申请平台发送多个子账户信息,以使子账户申请平台将多个子账户信息发送至第一设备。

115.在一些实施方式中,在s440中,当目标对公账户的任意一个使用者在目标商户端使用子账户进行支付时,目标商户端可直接向子账户管理系统发送支付请求,其中,支付请求中可包括目标子账户信息。子账户管理系统可接收到目标商户端发送的包括目标子账户信息的支付请求,其中,目标子账户信息可以为多个子账户信息中的任一子账户信息。

116.当然,在支付过程中,在商户端与子账户管理系统之间也可设置有交易转接系统,由交易转接系统来转发支付请求。

117.基于此,在一些实施方式中,上述s440具体可以包括:

118.接收交易转接系统发送的支付请求,支付请求为交易转接系统在接收到第二设备

发送的支付申请后,在确定目标子账户信息对应的目标子账户处于开通状态的情况下,向子账户管理系统发送的请求。

119.在一些具体的例子中,目标对公账户的使用者在商户侧使用目标子账户发起支付,上送支付申请,该商户侧所对应的目标商户端可向交易转接系统发送包含目标子账户信息的支付申请,交易转接系统在接收到支付申请之后,可对支付申请中所包含的目标子账户信息进行校验,确定该目标子账户信息对应的子账户是否处于开通状态,若处于开通状态,则向子账户管理系统发送包含该目标子账户信息的支付请求,以获取对公账户信息,如此,子账户管理系统可接收到交易转接系统发送的支付请求。

120.在一些实施方式中,在s450中,在子账户管理系统接收到支付请求之后,可根据支付请求中携带的目标子账户信息确定对应的目标对公账户。

121.基于此,在一些实施方式中,上述s450具体可以包括:

122.获取与目标子账户信息关联的目标支付限制信息;

123.在确定满足目标支付限制信息对应的支付条件的情况下,根据目标子账户信息确定对应的目标对公账户。

124.这里,当每个子账户均对应存储有相应的支付限制信息的情况下,可在利用子账户进行支付时,将预存的支付限制信息与当前支付时的相关信息进行比对,例如对支付场景进行比对,确定当前支付场景是否满足规定的支付场景,又如对支付限额进行比对,确定当前支付金额是否大于规定的支付限额。若满足目标支付限制信息规定的支付场景和支付限额,则可确定满足其对应的支付条件,进而可根据目标子账户信息确定得到相应的目标对公账户。

125.另外,为了提高支付过程的安全性,还可对支付请求者的身份进行校验,基于此,在一些实施方式中,支付请求中还可以包括支付请求者信息,相应地,上述s450具体可以包括:

126.获取与目标子账户信息关联的目标使用者信息;

127.根据目标使用者信息对支付请求者信息进行校验,得到第一校验结果;

128.在第一校验结果为支付请求者信息与目标使用者信息相匹配的情况下,根据目标子账户信息确定对应的目标对公账户。

129.这里,在为每个使用者分别分配子账户时,可保存每个子账户信息与对应的使用者信息。这样,在支付过程中,当使用者使用目标子账户发起支付请求时,可基于该支付请求中携带的目标子账户信息,查询得到目标子账户关联的目标使用者信息,进而将目标使用者信息与支付请求中携带的支付请求者信息进行比对。其中,目标使用者信息和支付请求者信息中可包括使用者或请求者的姓名、手机号、证件类型、证件号等信息。

130.示例性地,若比对一致,也即支付请求者信息与目标使用者信息相匹配,则可确定当前支付请求者是该目标子账户的合法使用者,也是目标对公账户的合法使用者,进而可利用该目标子账户信息查询确定对应的目标对公账户。若比对不一致,则可确定当前支付请求者不是该目标子账户的合法使用者,也不是目标对公账户的合法使用者,从而可以拒绝当前的支付请求,中断支付过程。

131.如此,通过对支付请求者的身份进行校验,可以确保使用目标对公账户的用户为该账户的合法使用者,从而能够提高对公账户的支付安全性。

132.另外,为了进一步提高支付过程的安全性,还可对目标子账户信息本身进行校验,基于此,在一些实施方式中,上述目标子账户信息中还可以包括子账户校验信息,相应地,上述s450具体可以包括:

133.获取与目标子账户信息关联的目标子账户校验信息;

134.根据目标子账户校验信息对子账户校验信息进行校验,得到第二校验结果;

135.在第二校验结果为子账户校验信息与目标子账户校验信息相匹配的情况下,根据目标子账户信息确定对应的目标对公账户。

136.这里,子账户校验信息中例如可以包括token对应的安全码cn2以及有效期等信息。

137.示例性地,在为对公账户的每个使用者分配子账户时,可生成每个子账户分别对应的token号、cn2以及有效期等信息,进而可在子账户管理系统中保存这些信息,以在支付时对上述信息进行校验。具体地,可根据支付请求中携带的目标子账户信息从预存信息中查询并获取与其关联的目标子账户校验信息,进而可对目标子账户校验信息与支付请求中携带的子账户校验信息进行比对。若比对一致,则可确定子账户校验信息与目标子账户校验信息相匹配,说明该目标子账户信息是合法信息,进而可查询其对应的目标对公账户,以便进行支付。若比对不一致,则可确定子账户校验信息与目标子账户校验信息不匹配,说明该目标子账户信息是非法信息,进而拒绝该支付请求,中断支付过程。

138.如此,通过对目标子账户信息进行校验,可以确保支付时使用的目标子账户为该对公账户的合法子账户,从而能够进一步提高对公账户的支付安全性。

139.在一些实施方式中,在s460中,在确定目标对公账户后,可直接对该目标对公账户执行扣款处理,其中,该扣款处理过程可由对应的支付机构执行。相应地,执行对该目标对公账户的扣款处理可以是向该目标对公账户对应的支付机构发送扣款请求,进而由相应的支付机构完成扣款过程。其中,支付机构可以是该目标对公账户对应的开户行。

140.另外,在支付请求是由交易转接系统发送至子账户管理系统的情况下,上述s460具体可以包括:

141.获取目标对公账户对应的目标对公账户信息;

142.向交易转接系统发送目标对公账户信息,以使交易转接系统根据目标对公账户信息,向目标对公账户对应的支付机构发送扣款请求,扣款请求用于指示支付机构根据目标对公账户信息,执行对目标对公账户的扣款处理。

143.这里,目标对公账户信息可以包括目标对公账户对应的账号、开户行、账户有效期等信息。

144.示例性地,子账户管理系统中可预先存储有每个对公账户分别对应的对公账户信息,如此,在支付过程中,在确定使用者需要使用目标对公账户进行支付时,可查询并获取目标对公账户对应的目标对公账户信息,进而将该目标对公账户信息发送至交易转接系统,由交易转接系统向该目标对公账户对应的支付机构发送扣款请求,以进行扣款处理。另外,在支付机构完成扣款处理后,还可向交易转接系统发送交易结果信息,进而由交易转接系统将交易结果信息返回至目标商户端。

145.另外,为了方便支付机构对对公账户持有者的身份进行校验,在一些实施方式中,上述向交易转接系统发送目标对公账户信息,以使交易转接系统根据目标对公账户信息,

向目标对公账户对应的支付机构发送扣款请求,扣款请求用于指示支付机构根据目标对公账户信息,执行对目标对公账户的扣款处理的步骤,具体可以包括:

146.获取与目标对公账户对应的持有者信息;

147.向交易转接系统发送目标对公账户信息和持有者信息,以使交易转接系统根据目标对公账户信息和持有者信息,生成交易报文,向目标对公账户对应的支付机构发送携带有交易报文的扣款请求,扣款请求用于指示支付机构根据持有者信息对目标对公账户信息进行校验,并在校验通过的情况下执行对目标对公账户的扣款处理。

148.这里,持有者信息可以包括目标对公账户对应的持有者的姓名、手机号、证件类型、证件号等信息。

149.示例性地,子账户管理系统中可预存有每个对公账户分别对应的持有者信息,进而在支付过程中,可将目标对公账户对应的持有者信息,与目标对公账户信息一起发送至交易转接系统,这样,交易转接系统可基于该目标对公账户信息以及账户持有者的姓名、手机号、证件类型和证件号等信息,组装成交易报文,并将携带有该交易报文的扣款请求发送至该目标对公账户对应的支付机构,以使支付机构对对公账户信息和持有者信息进行校验,在校验通过后完成对目标对公账户的扣款处理。

150.如此,通过将持有者信息一并发送至交易转接系统,可方便支付机构对对公账户进行校验,从而能够进一步提高对公账户的支付安全性。

151.另外,在一些实施方式中,在上述s440之前,本技术实施例提供的支付方法还可以包括:

152.接收目标商户端发送的签约请求,其中,签约请求中至少包括目标子账户信息;

153.响应于签约请求,根据目标子账户信息确定对应的目标对公账户,获取目标对公账户对应的目标对公账户信息;

154.根据目标对公账户信息,建立目标商户端对应的目标商户与目标子账户之间的委托关系。

155.基于此,上述s440具体可以包括:

156.接收目标商户端对应的第二设备基于委托关系发送的支付请求。

157.这里,目标商户端对应的第二设备可以是目标商户所使用的pos机、收银机等设置于目标商户侧的终端设备,也可以是使用者所使用的运行有目标商户对应的app、网页等客户端的终端设备。本技术实施例中使用者在商户侧使用子账户进行支付之前,还可首先进行签约,以建立该商户与子账户之间的委托关系,便于使用者在该商户对应的商户端使用对公账户进行支付。

158.示例性地,目标商户端对应的第二设备可直接向子账户管理系统发送签约请求,以基于该签约请求中携带的目标子账户信息,查询并获取对应的目标对公账户信息,进而建立委托。当然,目标商户端也可先向交易转接系统发送委托申请,再由交易转接系统向子账户管理系统发送签约请求,在此不作限定。另外,建立委托关系的过程可由子账户管理系统执行,也可以通过向支付机构发送请求,由支付机构来执行。

159.基于此,为了提高签约过程的安全性和合法性,在一些实施方式中,上述签约请求中还可以包括签约请求者信息。相应地,上述响应于签约请求,根据目标子账户信息确定对应的目标对公账户,获取目标对公账户对应的目标对公账户信息的步骤,具体可以包括:

160.响应于签约请求,获取与目标子账户信息关联的目标使用者信息;

161.根据目标使用者信息对签约请求者信息进行校验,得到第四校验结果;

162.在第四校验结果为签约请求者信息与目标使用者信息相匹配的情况下,根据目标子账户信息确定对应的目标对公账户,获取目标对公账户对应的目标对公账户信息。

163.这里,为了对签约请求者的身份进行校验,可在签约请求中携带签约请求者信息,该签约请求者信息中例如可以包括签约请求者的姓名、手机号、证件类型和证件号等信息。

164.示例性地,子账户管理系统在收到签约请求后,可根据签约请求中携带的目标子账户信息查询并获取预存的与目标子账户信息关联的目标使用者信息,进而将签约请求中携带的签约请求者信息与目标使用者信息进行比对。若比对一致,则确定该签约请求者信息与该目标使用者信息相匹配,说明当前进行账户签约的请求者是该目标子账户的合法使用者,也是该目标对公账户的合法使用者,则可正常查询并获取该目标子账户信息对应的目标对公账户的相关信息。

165.如此,通过对签约请求者的身份进行校验,可以确保签约请求者是该目标子账户以及目标对公账户的合法使用者,从而能够提高签约过程的安全性和合法性。

166.另外,在一些实施方式中,上述接收目标商户端发送的签约请求的步骤,具体可以包括:

167.接收交易转接系统发送的签约请求,签约请求为交易转接系统在接收到目标商户端发送的委托申请后,在确定满足预设委托条件的情况下,向子账户管理系统发送的请求。

168.基于此,上述根据目标对公账户信息,建立目标商户端对应的目标商户与目标对公账户之间的委托关系的步骤,具体可以包括:

169.向交易转接系统发送目标对公账户信息,以使交易转接系统根据目标对公账户信息,向目标对公账户对应的支付机构发送委托关系建立请求,委托关系建立请求用于指示支付机构根据目标对公账户信息,建立目标商户端对应的目标商户与目标子账户之间的委托关系。

170.这里,可在目标商户端与子账户管理系统之间设置交易转接系统,由交易转接系统进行转发,以及过滤一些明显不满足委托条件的申请。其中,委托条件包括委托申请中包含委托时必要的字段信息,例如token号、token的cn2、有效期,以及签约请求者信息等。

171.示例性地,目标商户端向交易转接系统发送委托申请后,交易转接系统可首先判断其上送的信息是否包含token号、token的cn2、有效期、以及签约请求者信息等必要的字段信息,若包含这些信息,则交易转接系统可向子账户管理系统发送签约请求,以使子账户管理系统获取相应的目标对公账户信息,并将目标对公账户信息返回至交易转接系统,再由交易转接系统向对应的支付机构发送委托关系建立请求,以便支付机构根据目标对公账户信息,建立委托关系。另外,在交易转接系统确定上送的信息中不包含或缺少某些必要的字段信息,则可直接拒绝目标商户端发送的委托申请,中断签约过程。

172.另外,为了提高签约过程的安全性和合法性,在一些实施方式中,上述向交易转接系统发送目标对公账户信息,以使交易转接系统根据目标对公账户信息,向目标对公账户对应的支付机构发送委托关系建立请求,委托关系建立请求用于指示支付机构根据目标对公账户信息,建立目标商户端对应的目标商户与目标子账户之间的委托关系的步骤,具体可以包括:

173.获取与目标对公账户对应的持有者信息;

174.向交易转接系统发送目标对公账户信息和持有者信息,以使交易转接系统根据目标对公账户信息和持有者信息,生成委托报文,向目标对公账户对应的支付机构发送携带有委托报文的委托关系建立请求,委托关系建立请求用于指示支付机构根据持有者信息对目标对公账户信息进行校验,并在校验通过的情况下建立目标商户端对应的目标商户与目标子账户之间的委托关系。

175.这里,子账户管理系统除了向交易转接系统发送目标对公账户信息之外,还可查询并获取预存的与目标对公账户对应的持有者信息,具体可以包括持有者姓名、手机号、证件类型以及证件号等,进而向交易转接系统一并发送该持有者信息。

176.示例性地,当交易转接系统接收到目标对公账户信息和持有者信息后,可根据目标对公账户信息和持有者信息组装报文,得到委托报文,进而将该委托报文发送至相应的支付机构建立委托。支付机构在接收到该委托报文后,可对其中包含的目标对公账户信息和持有者信息进行校验,并返回建立委托关系后得到的委托结果至交易转接系统,再由交易转接系统将该委托结果返回至签约发起方,也即目标商户端。

177.图5是本技术第二方面的实施例提供的支付方法的流程示意图。该支付方法可以由交易转接系统来执行。

178.如图5所示,该支付方法具体可以包括如下步骤:

179.s510,接收第二设备发送的支付申请,支付申请中包括目标子账户信息。

180.s520,确定目标子账户信息对应的目标子账户是否处于开通状态。

181.s530,在确定目标子账户处于开通状态的情况下,向子账户管理系统发送支付请求,支付请求用于指示子账户管理系统根据目标子账户信息确定对应的目标对公账户,并获取目标对公账户对应的目标对公账户信息。

182.s540,接收子账户管理系统发送的目标对公账户信息。

183.s550,根据目标对公账户信息,向目标对公账户对应的支付机构发送扣款请求,扣款请求用于指示支付机构根据目标对公账户信息,执行对目标对公账户的扣款处理。

184.上述各个步骤的具体实现方式可参考前述相关部分的描述,为表简洁,在此不再赘述。

185.由此,通过在多个使用者中的任一使用者需要使用目标对公账户时,在第二设备上发起支付申请,有交易转接系统在目标子账户处于开通状态的情况下,向子账户管理系统发送支付请求,并获取子账户管理系统返回的目标对公账户的账户信息,进而向支付机构发起针对该目标对公账户的扣款请求,如此可实现将对公账户共享给多人使用,且利用子账户信息直接对对公账户进行扣款的支付方式,可以简化支付流程,缩短使用对公账户付款时所需的支付周期。

186.在一些实施方式中,本技术实施例提供的支付方法还可以包括:

187.接收子账户管理系统发送的与目标对公账户对应的持有者信息;

188.根据目标对公账户信息,向目标对公账户对应的支付机构发送扣款请求,扣款请求用于指示支付机构根据目标对公账户信息,执行对目标对公账户的扣款处理,包括:

189.根据目标对公账户信息和持有者信息,生成交易报文;

190.向支付机构发送携带有交易报文的扣款请求,扣款请求用于指示支付机构根据持

有者信息对目标对公账户信息进行校验,并在校验通过的情况下执行对目标对公账户的扣款处理。

191.在一些实施方式中,本技术实施例提供的支付方法还可以包括:

192.接收目标商户端发送的委托申请,委托申请中包括目标子账户信息;

193.确定委托申请是否满足预设委托条件;

194.在确定满足预设委托条件的情况下,向子账户管理系统发送的签约请求,签约请求用于指示子账户管理系统根据目标子账户信息确定对应的目标对公账户,并获取目标对公账户对应的目标对公账户信息;

195.接收子账户管理系统发送的目标对公账户信息;

196.根据目标对公账户信息,向支付机构发送委托关系建立请求,委托关系建立请求用于指示支付机构根据目标对公账户信息,建立目标商户端对应的目标商户与目标子账户之间的委托关系。

197.在一些实施方式中,本技术实施例提供的支付方法还可以包括:

198.接收子账户管理系统发送的与目标对公账户对应的持有者信息;

199.上述根据目标对公账户信息,向支付机构发送委托关系建立请求,委托关系建立请求用于指示支付机构根据目标对公账户信息,建立目标商户端对应的目标商户与目标子账户之间的委托关系的步骤,具体可以包括:

200.根据目标对公账户信息和持有者信息,生成委托报文;

201.向支付机构发送携带有委托报文的委托关系建立请求,委托关系建立请求用于指示支付机构根据持有者信息对目标对公账户信息进行校验,并在校验通过的情况下建立目标商户端对应的目标商户与目标子账户之间的委托关系。

202.上述各个实施方式对应的具体实现方式可参考前述实施例中相关部分的描述,为表简洁,在此不再赘述。

203.图6是本技术第三方面的实施例提供的支付方法的流程示意图。该支付方法可以由支付系统来执行,该支付系统具体可以包括前述所涉及的子账户申请平台、子账户管理系统以及交易转接系统。

204.如图6所示,该支付方法具体可以包括如下步骤:

205.s610,子账户申请平台接收第一设备发送的针对目标对公账户的子账户申请,向子账户管理系统发送子账户分配请求。

206.s620,子账户管理系统响应于子账户分配请求,为目标对公账户对应的多个使用者分别分配子账户,得到与目标对公账户对应的多个子账户信息。

207.s630,子账户申请平台接收子账户管理系统发送的多个子账户信息,并将多个子账户信息发送至第一设备,以使第一设备将多个子账户信息分别分配至对应的使用者。

208.s640,交易转接系统接收第二设备发送的支付申请,支付申请中包括目标子账户信息。

209.s650,交易转接系统在确定目标子账户处于开通状态的情况下,向子账户管理系统发送支付请求。

210.s660,子账户管理系统响应于支付请求,根据目标子账户信息确定对应的目标对公账户,并获取目标对公账户对应的目标对公账户信息。

211.s670,交易转接系统接收子账户管理系统发送的目标对公账户信息。

212.s680,交易转接系统根据目标对公账户信息,向目标对公账户对应的支付机构发送扣款请求,扣款请求用于指示支付机构根据目标对公账户信息,执行对目标对公账户的扣款处理。

213.上述各个步骤的具体实现方式可参考前述相关部分的描述,为表简洁,在此不再赘述。

214.由此,通过由子账户申请平台接收针对目标对公账户的子账户申请,并由子账户管理系统为目标对公账户对应的多个使用者分别分配子账户,以使该多个使用者中的任一使用者在需要使用该目标对公账户时,均可使用分配给自己的子账户的子账户信息向交易转接系统发起支付申请,由交易转接系统确定该子账户处于开通状态的情况下,由子账户管理系统根据请求中携带的目标子账户信息找到目标对公账户,再返回给交易转接系统,进而向支付机构发起扣款请求,实现对目标对公账户的扣款处理。由此,可实现将对公账户共享给多人使用,且利用子账户信息直接对对公账户进行扣款的支付方式,可以简化支付流程,缩短使用对公账户付款时所需的支付周期。

215.在一些实施方式中,上述子账户申请中可以包括分配请求者信息。

216.基于此,上述s610中向子账户管理系统发送子账户分配请求的步骤,具体可以包括:

217.获取与目标对公账户对应的持有者信息;

218.根据持有者信息对分配请求者信息进行校验,得到第五校验结果;

219.在第五校验结果为分配请求者信息与持有者信息相匹配的情况下,向子账户管理系统发送子账户分配请求。

220.这里,子账户申请平台中可预先存储有各个企业入网注册时配置的信息,例如可以包括该企业对公账户对应的账户信息和持有者信息。其中,账户信息包括但不限于账户号、账户类型、账户属性、账户使用场景等。

221.示例性地,在子账户申请平台接收到第一设备发送的针对目标对公账户的子账户申请后,可根据其中携带的信息进行校验,例如对上送的账户类型、账户属性、应用场景、企业申请token的对公账户、分配请求者信息等进行校验,确定其是否为前期已入网注册的企业,在校验通过的情况下,向子账户管理系统发送子账户分配请求,以继续进行子账户分配过程。

222.如此,通过对分配请求者信息进行校验,可进一步提高子账户分配时的安全性和合法性,确保对公账户安全。

223.需要说明的是,上述本技术实施例描述的应用场景是为了更加清楚的说明本技术实施例的技术方案,并不构成对于本技术实施例提供的技术方案的限定,本领域普通技术人员可知,随着新应用场景的出现,本技术实施例提供的技术方案对于类似的技术问题,同样适用。

224.基于相同的发明构思,本技术还提供了一种支付装置。具体结合图7和图8进行详细说明。

225.图7是本技术第一方面的实施例提供的支付装置的结构示意图。该支付装置可配置于子账户管理系统。

226.如图7所示,该支付装置700可以包括:

227.第一接收模块701,用于接收第一设备发送的针对目标对公账户的子账户分配请求;

228.分配模块702,用于响应于子账户分配请求,为目标对公账户对应的多个使用者分别分配子账户,得到与目标对公账户对应的多个子账户信息;

229.第一发送模块703,用于向第一设备发送多个子账户信息,以使第一设备将多个子账户信息分别分配至对应的使用者;

230.第二接收模块704,用于接收第二设备发送的支付请求,其中,支付请求中包括目标子账户信息,目标子账户信息为多个子账户信息中的任一子账户信息;

231.第一确定模块705,用于响应于支付请求,根据目标子账户信息确定对应的目标对公账户;

232.处理模块706,用于执行对目标对公账户的扣款处理。

233.下面对上述支付装置700进行详细说明,具体如下所示:

234.在其中一些实施例中,上述子账户分配请求中可以包括所述多个使用者分别对应的支付限制信息,所述支付限制信息包括可支付场景信息和支付限额信息中的至少一项;

235.上述支付装置700还可以包括:

236.第一存储模块,用于在响应于所述子账户分配请求,为所述目标对公账户对应的多个使用者分别分配子账户,得到与所述目标对公账户对应的多个子账户信息之后,将每个使用者对应的所述支付限制信息与所述子账户信息进行关联存储;

237.上述第一确定模块705具体可以包括:

238.第一获取子模块,用于获取与所述目标子账户信息关联的目标支付限制信息;

239.第一确定子模块,用于在确定满足所述目标支付限制信息对应的支付条件的情况下,根据所述目标子账户信息确定对应的所述目标对公账户。

240.在其中一些实施例中,上述子账户分配请求中可以包括与所述多个使用者分别对应的使用者信息;

241.上述分配模块702具体可以包括:

242.第一分配子模块,用于响应于所述子账户分配请求,根据所述使用者信息,为所述目标对公账户对应的所述多个使用者分别分配子账户,得到与所述目标对公账户对应的多个子账户信息;

243.第一存储子模块,用于将每个使用者对应的所述使用者信息与所述子账户信息进行关联存储。

244.在其中一些实施例中,上述支付请求中可以包括支付请求者信息;

245.上述第一确定模块705具体可以包括:

246.第二获取子模块,用于获取与所述目标子账户信息关联的目标使用者信息;

247.第一校验子模块,用于根据所述目标使用者信息对所述支付请求者信息进行校验,得到第一校验结果;

248.第二确定子模块,用于在所述第一校验结果为所述支付请求者信息与所述目标使用者信息相匹配的情况下,根据所述目标子账户信息确定对应的所述目标对公账户。

249.在其中一些实施例中,上述目标子账户信息中可以包括子账户校验信息;

250.上述第一确定模块705具体可以包括:

251.第三获取子模块,用于获取与所述目标子账户信息关联的目标子账户校验信息;

252.第二校验子模块,用于根据所述目标子账户校验信息对所述子账户校验信息进行校验,得到第二校验结果;

253.第三确定子模块,用于在所述第二校验结果为所述子账户校验信息与所述目标子账户校验信息相匹配的情况下,根据所述目标子账户信息确定对应的所述目标对公账户。

254.在其中一些实施例中,第一接收模块701具体可以包括:

255.第一接收子模块,用于接收子账户申请平台发送的针对目标对公账户的子账户分配请求,所述子账户分配请求为所述子账户申请平台在接收到所述第一设备发送的针对所述目标对公账户的子账户申请后,向所述子账户管理系统发送的请求;

256.所述第一发送模块703具体可以用于:

257.向所述子账户申请平台发送所述多个子账户信息,以使所述子账户申请平台将所述多个子账户信息发送至所述第一设备。

258.在其中一些实施例中,上述子账户分配请求中可以包括分配请求者信息;

259.上述分配模块702具体可以包括:

260.第四获取子模块,用于获取与所述目标对公账户对应的持有者信息;

261.第三校验子模块,用于根据所述持有者信息对所述分配请求者信息进行校验,得到第三校验结果;

262.第二分配子模块,用于在所述第三校验结果为所述分配请求者信息与所述持有者信息相匹配的情况下,为所述目标对公账户对应的多个使用者分别分配子账户,得到与所述目标对公账户对应的多个子账户的子账户信息。

263.在其中一些实施例中,上述支付装置700还可以包括:

264.第五接收模块,用于在接收第二设备发送的支付请求之前,接收目标商户端发送的签约请求,其中,所述签约请求中至少包括所述目标子账户信息;

265.第二确定模块,用于响应于所述签约请求,根据所述目标子账户信息确定对应的所述目标对公账户,获取所述目标对公账户对应的目标对公账户信息;

266.关系建立模块,用于根据所述目标对公账户信息,建立所述目标商户端对应的目标商户与所述目标子账户之间的委托关系,其中,目标子账户为目标子账户信息对应的子账户;

267.上述第二接收模块704具体可以用于:

268.接收所述目标商户端对应的第二设备基于所述委托关系发送的支付请求。

269.在其中一些实施例中,所述签约请求中还包括签约请求者信息;

270.所述第二确定模块具体可以包括:

271.第五获取子模块,用于响应于所述签约请求,获取与所述目标子账户信息关联的目标使用者信息;

272.第四校验子模块,用于根据所述目标使用者信息对所述签约请求者信息进行校验,得到第四校验结果;

273.第五确定子模块,用于在所述第四校验结果为所述签约请求者信息与所述目标使用者信息相匹配的情况下,根据所述目标子账户信息确定对应的所述目标对公账户,获取

所述目标对公账户对应的目标对公账户信息。

274.在其中一些实施例中,所述第五接收模块具体可以用于:

275.接收交易转接系统发送的签约请求,所述签约请求为所述交易转接系统在接收到所述目标商户端发送的委托申请后,在确定满足预设委托条件的情况下,向所述子账户管理系统发送的请求;

276.所述关系建立模块具体可以包括:

277.建立请求子模块,用于向所述交易转接系统发送所述目标对公账户信息,以使所述交易转接系统根据所述目标对公账户信息,向所述目标对公账户对应的支付机构发送委托关系建立请求,所述委托关系建立请求用于指示所述支付机构根据所述目标对公账户信息,建立所述目标商户端对应的目标商户与所述目标子账户之间的委托关系。

278.在其中一些实施例中,所述建立请求子模块具体可以包括:

279.获取单元,用于获取与所述目标对公账户对应的持有者信息;

280.发送单元,用于向所述交易转接系统发送所述目标对公账户信息和所述持有者信息,以使所述交易转接系统根据所述目标对公账户信息和所述持有者信息,生成委托报文,向所述目标对公账户对应的支付机构发送携带有所述委托报文的委托关系建立请求,所述委托关系建立请求用于指示所述支付机构根据所述持有者信息对所述目标对公账户信息进行校验,并在校验通过的情况下建立所述目标商户端对应的目标商户与所述目标子账户之间的委托关系。

281.在其中一些实施例中,第二接收模块704具体可以包括:

282.第二接收子模块,用于接收交易转接系统发送的支付请求,所述支付请求为所述交易转接系统在接收到所述第二设备发送的支付申请后,在确定所述目标子账户信息对应的目标子账户处于开通状态的情况下,向所述子账户管理系统发送的请求;

283.所述处理模块706具体可以包括:

284.第六获取子模块,用于获取所述目标对公账户对应的目标对公账户信息;

285.第一发送子模块,用于向所述交易转接系统发送所述目标对公账户信息,以使所述交易转接系统根据所述目标对公账户信息,向所述目标对公账户对应的支付机构发送扣款请求,所述扣款请求用于指示所述支付机构根据所述目标对公账户信息,执行对所述目标对公账户的扣款处理。

286.由此,通过为目标对公账户对应的多个使用者分别分配子账户,以使该多个使用者中的任一使用者在需要使用该目标对公账户时,均可使用分配给自己的子账户的子账户信息发起支付请求,进而根据请求中携带的目标子账户信息找到目标对公账户,实现对目标对公账户的扣款处理。由此,可实现将对公账户共享给多人使用,且利用子账户信息直接对对公账户进行扣款的支付方式,可以简化支付流程,缩短使用对公账户付款时所需的支付周期。

287.图8是本技术第二方面的实施例提供的支付装置的结构示意图。该支付装置可配置于交易转接系统。

288.如图8所示,该支付装置800可以包括:

289.第三接收模块801,用于接收第二设备发送的支付申请,支付申请中包括目标子账户信息;

290.第一校验模块802,用于确定目标子账户信息对应的目标子账户是否处于开通状态;

291.第二发送模块803,在确定目标子账户处于开通状态的情况下,向子账户管理系统发送支付请求,支付请求用于指示子账户管理系统根据目标子账户信息确定对应的目标对公账户,并获取目标对公账户对应的目标对公账户信息;

292.第四接收模块804,用于接收子账户管理系统发送的目标对公账户信息;

293.第三发送模块805,用于根据目标对公账户信息,向目标对公账户对应的支付机构发送扣款请求,扣款请求用于指示支付机构根据目标对公账户信息,执行对目标对公账户的扣款处理。

294.下面对上述支付装置800进行详细说明,具体如下所示:

295.在其中一些实施例中,所述支付装置800还可以包括:

296.第五接收模块,用于接收所述子账户管理系统发送的与所述目标对公账户对应的持有者信息;

297.所述第三发送模块805具体可以包括:

298.第一生成子模块,用于根据所述目标对公账户信息和所述持有者信息,生成交易报文;

299.扣款请求子模块,用于向所述支付机构发送携带有所述交易报文的扣款请求,所述扣款请求用于指示所述支付机构根据所述持有者信息对所述目标对公账户信息进行校验,并在校验通过的情况下执行对所述目标对公账户的扣款处理。

300.在其中一些实施例中,所述支付装置800还可以包括:

301.第六接收模块,用于接收目标商户端发送的委托申请,所述委托申请中包括目标子账户信息;

302.第三确定模块,用于确定所述委托申请是否满足预设委托条件;

303.第一请求模块,用于在确定满足所述预设委托条件的情况下,向所述子账户管理系统发送的签约请求,所述签约请求用于指示所述子账户管理系统根据所述目标子账户信息确定对应的所述目标对公账户,并获取所述目标对公账户对应的目标对公账户信息;

304.第七接收模块,用于接收所述子账户管理系统发送的所述目标对公账户信息;

305.第二请求模块,用于根据所述目标对公账户信息,向所述支付机构发送委托关系建立请求,所述委托关系建立请求用于指示所述支付机构根据所述目标对公账户信息,建立所述目标商户端对应的目标商户与所述目标子账户之间的委托关系。

306.在其中一些实施例中,所述支付装置800还可以包括:

307.第八接收模块,用于接收所述子账户管理系统发送的与所述目标对公账户对应的持有者信息;

308.所述第二请求模块具体可以包括:

309.第二生成子模块,用于根据所述目标对公账户信息和所述持有者信息,生成委托报文;

310.委托请求子模块,用于向所述支付机构发送携带有所述委托报文的委托关系建立请求,所述委托关系建立请求用于指示所述支付机构根据所述持有者信息对所述目标对公账户信息进行校验,并在校验通过的情况下建立所述目标商户端对应的目标商户与所述目

标子账户之间的委托关系。

311.由此,通过在多个使用者中的任一使用者需要使用目标对公账户时,在第二设备上发起支付申请,有交易转接系统在目标子账户处于开通状态的情况下,向子账户管理系统发送支付请求,并获取子账户管理系统返回的目标对公账户的账户信息,进而向支付机构发起针对该目标对公账户的扣款请求,如此可实现将对公账户共享给多人使用,且利用子账户信息直接对对公账户进行扣款的支付方式,可以简化支付流程,缩短使用对公账户付款时所需的支付周期。

312.图9是本技术第三方面的实施例提供的支付系统的结构示意图。

313.如图9所示,该支付系统900可以包括子账户申请平台901、子账户管理系统902以及交易转接系统903。

314.其中,所述子账户申请平台901用于接收第一设备发送的针对目标对公账户的子账户申请,向所述子账户管理系统发送子账户分配请求;

315.所述子账户管理系统902用于响应于所述子账户分配请求,为所述目标对公账户对应的多个使用者分别分配子账户,得到与所述目标对公账户对应的多个子账户信息;

316.所述子账户申请平台901还用于接收所述子账户管理系统发送的所述多个子账户信息,并将所述多个子账户信息发送至所述第一设备,以使所述第一设备将所述多个子账户信息分别分配至对应的使用者;

317.所述交易转接系统903用于接收第二设备发送的支付申请,所述支付申请中包括目标子账户信息;

318.所述交易转接系统903还用于在确定所述目标子账户信息对应的目标子账户处于开通状态的情况下,向所述子账户管理系统发送支付请求;

319.所述子账户管理系统902还用于响应于所述支付请求,根据所述目标子账户信息确定对应的目标对公账户,并获取所述目标对公账户对应的目标对公账户信息;

320.所述交易转接系统903还用于接收所述子账户管理系统发送的所述目标对公账户信息;

321.所述交易转接系统903还用于根据所述目标对公账户信息,向所述目标对公账户对应的支付机构发送扣款请求,所述扣款请求用于指示所述支付机构根据所述目标对公账户信息,执行对所述目标对公账户的扣款处理。

322.下面对上述支付系统900进行详细说明,具体如下所示:

323.在其中一些实施例中,子账户申请中可以包括分配请求者信息;

324.子账户申请平台901还用于获取与所述目标对公账户对应的持有者信息;根据所述持有者信息对所述分配请求者信息进行校验,得到第五校验结果;在所述第五校验结果为所述分配请求者信息与所述持有者信息相匹配的情况下,向所述子账户管理系统发送子账户分配请求。

325.由此,通过由子账户申请平台接收针对目标对公账户的子账户申请,并由子账户管理系统为目标对公账户对应的多个使用者分别分配子账户,以使该多个使用者中的任一使用者在需要使用该目标对公账户时,均可使用分配给自己的子账户的子账户信息向交易转接系统发起支付申请,由交易转接系统确定该子账户处于开通状态的情况下,由子账户管理系统根据请求中携带的目标子账户信息找到目标对公账户,再返回给交易转接系统,

进而向支付机构发起扣款请求,实现对目标对公账户的扣款处理。由此,可实现将对公账户共享给多人使用,且利用子账户信息直接对对公账户进行扣款的支付方式,可以简化支付流程,缩短使用对公账户付款时所需的支付周期。

326.图10是本技术一个实施例提供的电子设备的结构示意图。

327.在电子设备1000可以包括处理器1001以及存储有计算机程序指令的存储器1002。

328.具体地,上述处理器1001可以包括中央处理器(cpu),或者特定集成电路(application specific integrated circuit,asic),或者可以被配置成实施本技术实施例的一个或多个集成电路。

329.存储器1002可以包括用于数据或指令的大容量存储器。举例来说而非限制,存储器1002可包括硬盘驱动器(hard disk drive,hdd)、软盘驱动器、闪存、光盘、磁光盘、磁带或通用串行总线(universal serial bus,usb)驱动器或者两个或更多个以上这些的组合。在合适的情况下,存储器1002可包括可移除或不可移除(或固定)的介质。在合适的情况下,存储器1002可在综合网关容灾设备的内部或外部。在特定实施例中,存储器1002是非易失性固态存储器。

330.在特定实施例中,存储器可包括只读存储器(rom),随机存取存储器(ram),磁盘存储介质设备,光存储介质设备,闪存设备,电气、光学或其他物理/有形的存储器存储设备。因此,通常,存储器包括一个或多个编码有包括计算机可执行指令的软件的有形(非暂态)计算机可读存储介质(例如,存储器设备),并且当该软件被执行(例如,由一个或多个处理器)时,其可操作来执行参考根据本技术的一方面的方法所描述的操作。

331.处理器1001通过读取并执行存储器1002中存储的计算机程序指令,以实现上述实施例中的任意一种支付方法。

332.在一些示例中,电子设备1000还可包括通信接口1003和总线1010。其中,如图10所示,处理器1001、存储器1002、通信接口1003通过总线1010连接并完成相互间的通信。

333.通信接口1003主要用于实现本技术实施例中各模块、装置、单元和/或设备之间的通信。

334.总线1010包括硬件、软件或两者,将在线数据流量计费设备的部件彼此耦接在一起。举例来说而非限制,总线1010可包括加速图形端口(agp)或其他图形总线、增强工业标准架构(eisa)总线、前端总线(fsb)、超传输(ht)互连、工业标准架构(isa)总线、无限带宽互连、低引脚数(lpc)总线、存储器总线、微信道架构(mca)总线、外围组件互连(pci)总线、pci-express(pci-x)总线、串行高级技术附件(sata)总线、视频电子标准协会局部(vlb)总线或其他合适的总线或者两个或更多个以上这些的组合。在合适的情况下,总线1010可包括一个或多个总线。尽管本技术实施例描述和示出了特定的总线,但本技术考虑任何合适的总线或互连。

335.示例性的,电子设备1000可以为手机、平板电脑、笔记本电脑、掌上电脑、车载电子设备、超级移动个人计算机(ultra-mobile personal computer,umpc)、上网本或者个人数字助理(personal digital assistant,pda)等。

336.该电子设备1000可以执行本技术实施例中的支付方法,从而实现结合图4至图9描述的支付方法和装置。

337.另外,结合上述实施例中的支付方法,本技术实施例可提供一种计算机可读存储

介质来实现。该计算机可读存储介质上存储有计算机程序指令;该计算机程序指令被处理器执行时实现上述实施例中的任意一种支付方法。计算机可读存储介质的示例包括非暂态计算机可读存储介质,如便携式盘、硬盘、随机存取存储器(ram)、只读存储器(rom)、可擦式可编程只读存储器(eprom或闪存)、便携式紧凑盘只读存储器(cd-rom)、光存储器件、磁存储器件等。

338.需要明确的是,本技术并不局限于上文所描述并在图中示出的特定配置和处理。为了简明起见,这里省略了对已知方法的详细描述。在上述实施例中,描述和示出了若干具体的步骤作为示例。但是,本技术的方法过程并不限于所描述和示出的具体步骤,本领域的技术人员可以在领会本技术的精神后,作出各种改变、修改和添加,或者改变步骤之间的顺序。

339.以上的结构框图中所示的功能块可以实现为硬件、软件、固件或者它们的组合。当以硬件方式实现时,其可以例如是电子电路、专用集成电路(asic)、适当的固件、插件、功能卡等等。当以软件方式实现时,本技术的元素是被用于执行所需任务的程序或者代码段。程序或者代码段可以存储在机器可读介质中,或者通过载波中携带的数据信号在传输介质或者通信链路上传送。“机器可读介质”可以包括能够存储或传输信息的任何介质。机器可读介质的例子包括电子电路、半导体存储器设备、rom、闪存、可擦除rom(erom)、软盘、cd-rom、光盘、硬盘、光纤介质、射频(rf)链路,等等。代码段可以经由诸如因特网、内联网等的计算机网络被下载。

340.还需要说明的是,本技术中提及的示例性实施例,基于一系列的步骤或者装置描述一些方法或系统。但是,本技术不局限于上述步骤的顺序,也就是说,可以按照实施例中提及的顺序执行步骤,也可以不同于实施例中的顺序,或者若干步骤同时执行。

341.上面参考根据本技术的实施例的方法、装置(系统)和计算机程序产品的流程图和/或框图描述了本技术的各方面。应当理解,流程图和/或框图中的每个方框以及流程图和/或框图中各方框的组合可以由计算机程序指令实现。这些计算机程序指令可被提供给通用计算机、专用计算机、或其它可编程数据处理装置的处理器,以产生一种机器,使得经由计算机或其它可编程数据处理装置的处理器执行的这些指令使能对流程图和/或框图的一个或多个方框中指定的功能/动作的实现。这种处理器可以是但不限于是通用处理器、专用处理器、特殊应用处理器或者现场可编程逻辑电路。还可理解,框图和/或流程图中的每个方框以及框图和/或流程图中的方框的组合,也可以由执行指定的功能或动作的专用硬件来实现,或可由专用硬件和计算机指令的组合来实现。

342.以上,仅为本技术的具体实施方式,所属领域的技术人员可以清楚地了解到,为了描述的方便和简洁,上述描述的系统、模块和单元的具体工作过程,可以参考前述方法实施例中的对应过程,在此不再赘述。应理解,本技术的保护范围并不局限于此,任何熟悉本技术领域的技术人员在本技术揭露的技术范围内,可轻易想到各种等效的修改或替换,这些修改或替换都应涵盖在本技术的保护范围之内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1