基于大数据的线上申请债转平台及其债转方法与流程

1.本发明涉及网络金融服务的技术领域,具体而言,涉及基于大数据的线上申请债转平台及其债转方法。

背景技术:

2.当今正规金融体系中,金融机构在市场的定位上,对于借贷者而言所需要的填写的资料较多,并且审核时间长、条件苛刻、手续繁杂;向熟人借款时,除了面子问题外,熟人也未必有相匹配的资金,同时也存在一定的风险。

3.从另一个角度来讲,很多人或者金融客户的资金闲置没有投资渠道,他们也亟需保值增值的手段。

4.基于以上,现亟待设计一种基于大数据的线上申请债转平台及其债转方法,来解决借贷审核以及借贷后自动完成债转的技术问题。

技术实现要素:

5.本发明的目的在于提供基于大数据的线上申请债转平台及其债转方法,通过申请模块对用户的信息进行采集注册,采集后再对信息进行初审,初审包括信息采集单元与需求采集单元所共同采集的信息,采集单元实现对用户的身份信息、工作信息、社会信息进行采集,需求采集单元对用户的放款需求与放款时间需求进行采集,放款需求指的是资金的数额、放款方式以及收款账户信息采集,旨在解决现有技术中所需要的填写的资料较多,并且审核时间长、条件苛刻、手续繁杂的问题。

6.本发明是这样实现的,基于大数据的线上申请债转平台,包括:

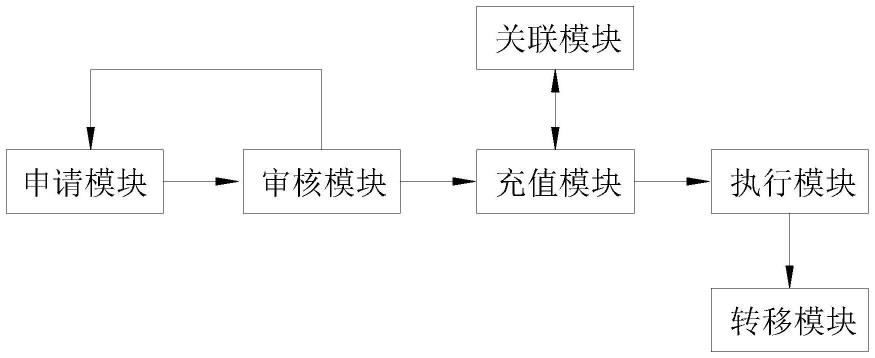

7.申请模块,用户通过终端向申请模块发送启动请求,所述申请模块接收启动信号后对用户信息进行采集,并利用大数据系统进行网上签署,签署后完成信息验证;

8.审核模块,所述审核模块对申请模块所采集到的信息进行规整审核,信息审核有出入,即驳回申请,用户接收到驳回申请后进行信息修改,再通过申请模块进行申请操作;

9.充值模块,对用户所采集的信息中的需求资金进行充值;

10.关联模块,所述关联模块与充值模块双向连接,所述充值模块将用户所采集的信息中的需求资金发送至关联模块,所述关联模块自动匹配机构并向充值模块进行充值;

11.执行模块,实现将充值模块内的资金向用户所指定的需求账户进行转移,以完成放款需求;

12.转移模块,在执行模块流程完成后,触发平台生成债转签署协议,通过债转签署协议发送至用户签署,即完成用户与平台的债务关系向用户与机构间的债务关系转移,并通过大数据完成债转信息的备份。

13.进一步地,所述终端包括移动终端与pc终端,用户通过终端触发申请模块内的注册单元启动,所述注册单元获取用户注册信息后发送信息至采集单元进行信息采集。

14.进一步地,所述采集单元包括信息采集单元与需求采集单元,所述信息采集单元

实现对用户的身份信息、工作信息、社会信息进行采集,所述需求采集单元对用户的放款需求与放款时间需求进行采集,放款需求指的是资金的数额、放款方式以及收款账户信息采集,放款时间需求指的是需要在特定时间内进行放款或者是在一段时间内实现连续放款。

15.进一步地,所述采集单元对信息采集完成后发送信号至选填单元,所述选填单元对用户的资产信息进行采集,采集完成后发送至签署单元完成签约。

16.进一步地,所述签署单元实现对采集单元、选填单元中的信息进行归整,规整后输出供用户核对,核对完成后签署单元发送信号至验证单元,所述验证单元实现对用户的身份信息进行验证,验证通过后完成申请操作。

17.进一步地,所述审核模块包括初审单元,所述初审单元分别对申请模块中用户的信息审核、需求审核、资产审核、联系审核、收款账户审核,且所述初审单元对该用户在大数据上所记载的信息进行逐一核准,若信息审核、需求审核、资产审核、联系审核、收款账户审核中的任意信息错误即驳回申请。

18.进一步地,在驳回申请中,对前部审核通过的信息予以冻结,冻结后的信息在驳回申请后无法修改,用户仅能够修改错误信息以及未审核信息。

19.进一步地,所述充值模块包括余额显示单元,用于显示账户余额,所述余额显示单元完成后发送信号至支付单元,所述支付单元触发关联账户向放款账户进行款项充值,充值完成后发送信号至查验单元,所述查验单元用于查验放款账户余额与需求采集单元的信息是否一致。

20.进一步地,所述执行模块包括确认单元,所述确认单元完成查验单元的核准确认,去人后发送至需求执行单元,所述需求执行单元实现放款账户向用户所预留的收款账户进行汇款,完成后发送信号至验证单元确认款项已汇出,在验证单元完成后发送指令至转移模块,所述转移模块内的流程完成单元启动,并发送信号至生成单元生成债转签署协议,所生成的债转签署协议发送至转移签署单元,所述转移签署单元完成协议对用户账户的发送,用户接受并签署后发送至通知单元,所述通知单元分别向用户、平台、机构发送通知。

21.与现有技术相比

,

本发明提供的基于大数据的线上申请债转平台及其债转方法,具备以下有益效果:

22.1、通过申请模块对用户的信息进行采集注册,采集后再对信息进行初审,初审包括信息采集单元与需求采集单元所共同采集的信息,采集单元实现对用户的身份信息、工作信息、社会信息进行采集,需求采集单元对用户的放款需求与放款时间需求进行采集,放款需求指的是资金的数额、放款方式以及收款账户信息采集,放款时间需求指的是需要在特定时间内进行放款或者是在一段时间内实现连续放款,从而提升用户的经济使用便捷性,并且用户自主选择能够对用户的资金链进行控制,从而保证后期平台的回款;

23.2、在审核模块中审核的信息包括信息审核、需求审核、资产审核、联系审核、收款账户审核,对每个审核通过后即给与该信息的冻结,若出现错误驳回申请,用户对驳回申请中仅能够改错误信息以及未审核信息,冻结后的信息在驳回申请后无法修改,这样大大加快了审核进度,实现了连续性单次审核,从而避免了审核工作的重复,提升了审核效率;

24.3、用户通过在线签署债转签署协议实现债转,并且在债转完成后通知单元分别向用户、平台、机构发送通知,从而保证了用户、平台、机构均能够看见进度,公开透明性强,保证了用户的利益。

25.基于大数据的线上申请债转方法,具体包括如下步骤:

26.s11:用户通过终端向申请模块发送启动请求,申请模块接收信号后进行用户信息采集,采集完成后进行签署完成注册,注册完成后即将信息打包发送至审核模块进行审核;

27.s12:审核模块通过用户在大数据上的记录信息依次对信息审核、需求审核、资产审核、联系审核、收款账户审核,审核通过后自动冻结该信息,若出现错误驳回申请供用户修改,修改后从错误的信息处进行审核,直至全部审核通过后发送信号至充值模块;

28.s13:充值模块对申请模块内的采集信息进行提取,并发送信号至关联模块匹配机构进行放款账户充值,充值完成后发送信号至执行模块;

29.s14:执行模块提取用户的收款账户信息,并依据用户需求实现放款,放款完成后发送信号至转移模块;

30.s15:转移模块触发平台生成债转签署协议,通过债转签署协议发送至用户签署,即完成用户与平台的债务关系向用户与机构间的债务关系转移,并通过大数据完成债转信息的备份。

附图说明

31.图1为本发明提出的基于大数据的线上申请债转方法的流程示意图;

32.图2为本发明提出的基于大数据的线上申请债转平台中申请模块的系统示意图;

33.图3为本发明提出的基于大数据的线上申请债转平台中采集单元的系统连接框图;

34.图4为本发明提出的基于大数据的线上申请债转平台中审核模块的系统示意图;

35.图5为本发明提出的基于大数据的线上申请债转平台中充值模块的系统示意图;

36.图6为本发明提出的基于大数据的线上申请债转平台中执行模块的系统示意图;

37.图7为本发明提出的基于大数据的线上申请债转平台中转移模块的系统示意图。

具体实施方式

38.为了使本发明的目的、技术方案及优点更加清楚明白,以下结合附图及实施例,对本发明进行进一步详细说明。应当理解,此处所描述的具体实施例仅仅用以解释本发明,并不用于限定本发明。

39.以下结合具体实施例对本发明的实现进行详细的描述。

40.参照图1-7所示,基于大数据的线上申请债转平台,包括:申请模块,用户通过终端向申请模块发送启动请求,申请模块接收启动信号后对用户信息进行采集,并利用大数据系统进行网上签署,签署后完成信息验证,其中终端包括移动终端与pc终端,用户可以在移动终端上进行操作,进入至线上申请债转平台,或者pc终端登录线上申请债转平台;审核模块,审核模块对申请模块所采集到的信息进行规整审核,信息审核有出入,即驳回申请,用户接收到驳回申请后进行信息修改,再通过申请模块进行申请操作;充值模块,对用户所采集的信息中的需求资金进行充值;关联模块,关联模块与充值模块双向连接,充值模块将用户所采集的信息中的需求资金发送至关联模块,关联模块自动匹配机构并向充值模块进行充值;执行模块,实现将充值模块内的资金向用户所指定的需求账户进行转移,以完成放款需求;转移模块,在执行模块流程完成后,触发平台生成债转签署协议,通过债转签署协议

发送至用户签署,即完成用户与平台的债务关系向用户与机构间的债务关系转移,并通过大数据完成债转信息的备份。

41.具体的,线上申请债转平台的使用流程为:基于大数据的线上申请债转方法,具体包括如下步骤:

42.s11:用户通过终端向申请模块发送启动请求,申请模块接收信号后进行用户信息采集,采集完成后进行签署完成注册,注册完成后即将信息打包发送至审核模块进行审核;

43.s12:审核模块通过用户在大数据上的记录信息依次对信息审核、需求审核、资产审核、联系审核、收款账户审核,审核通过后自动冻结该信息,若出现错误驳回申请供用户修改,修改后从错误的信息处进行审核,直至全部审核通过后发送信号至充值模块;

44.s13:充值模块对申请模块内的采集信息进行提取,并发送信号至关联模块匹配机构进行放款账户充值,充值完成后发送信号至执行模块;

45.s14:执行模块提取用户的收款账户信息,并依据用户需求实现放款,放款完成后发送信号至转移模块;

46.s15:转移模块触发平台生成债转签署协议,通过债转签署协议发送至用户签署,即完成用户与平台的债务关系向用户与机构间的债务关系转移,并通过大数据完成债转信息的备份。

47.在本实施例中,采集单元包括信息采集单元与需求采集单元,信息采集单元实现对用户的身份信息、工作信息、社会信息进行采集,需求采集单元对用户的放款需求与放款时间需求进行采集,放款需求指的是资金的数额、放款方式以及收款账户信息采集,放款时间需求指的是需要在特定时间内进行放款或者是在一段时间内实现连续放款,采集单元对信息采集完成后发送信号至选填单元,选填单元对用户的资产信息进行采集,其中选填单元为可不填写状态,其仅仅是对大数据上的信息进行核准,准确便于放款额度提升,采集完成后发送至签署单元完成签约,签署单元实现对采集单元、选填单元中的信息进行归整,规整后输出供用户核对,核对完成后签署单元发送信号至验证单元,验证单元实现对用户的身份信息进行验证,验证通过后完成申请操作。

48.本技术方案的申请模块是对用户的信息进行采集注册,采集后再对信息进行初审,初审包括信息采集单元与需求采集单元所共同采集的信息,采集单元实现对用户的身份信息、工作信息、社会信息进行采集,需求采集单元对用户的放款需求与放款时间需求进行采集,放款需求指的是资金的数额、放款方式以及收款账户信息采集,

49.具体的,放款时间需求指的是需要在特定时间内进行放款或者是在一段时间内实现连续放款,从而提升用户的经济使用便捷性,并且用户自主选择能够对用户的资金链进行控制,从而保证后期平台的回款,主要是用户可以选择分笔汇款或者分次汇款,例如分笔汇款共计5万,分成2万、2万、1万汇款至用户账号,分次汇款则为每次均为平均数额进行汇款操作;

50.在本实施例中,审核模块包括初审单元,初审单元分别对申请模块中用户的信息审核、需求审核、资产审核、联系审核、收款账户审核,且初审单元对该用户在大数据上所记载的信息进行逐一核准,若信息审核、需求审核、资产审核、联系审核、收款账户审核中的任意信息错误即驳回申请,对前部审核通过的信息予以冻结,冻结后的信息在驳回申请后无法修改,用户仅能够修改错误信息以及未审核信息。

51.本技术方案在初审单元中审核的信息包括信息审核、需求审核、资产审核、联系审核、收款账户审核,对每个审核通过后即给与该信息的冻结,若出现错误驳回申请,用户对驳回申请中仅能够改错误信息以及未审核信息,冻结后的信息在驳回申请后无法修改,这样大大加快了审核进度,实现了连续性单次审核,从而避免了审核工作的重复,提升了审核效率;

52.在本实施例中,充值模块包括余额显示单元,用于显示账户余额,余额显示单元完成后发送信号至支付单元,支付单元触发关联账户向放款账户进行款项充值,充值完成后发送信号至查验单元,查验单元用于查验放款账户余额与需求采集单元的信息是否一致。

53.在本实施例中,执行模块包括确认单元,确认单元完成查验单元的核准确认,去人后发送至需求执行单元,需求执行单元实现放款账户向用户所预留的收款账户进行汇款,完成后发送信号至验证单元确认款项已汇出,在验证单元完成后发送指令至转移模块;

54.在本实施例中,转移模块内的流程完成单元启动,并发送信号至生成单元生成债转签署协议,所生成的债转签署协议发送至转移签署单元,转移签署单元完成协议对用户账户的发送,用户接受并签署后发送至通知单元,通知单元分别向用户、平台、机构发送通知。

55.本技术方案中用户通过在线签署债转签署协议实现债转,并且在债转完成后通知单元分别向用户、平台、机构发送通知,从而保证了用户、平台、机构均能够看见进度,公开透明性强,保证了用户的利益。

56.以上所述仅为本发明的较佳实施例而已,并不用以限制本发明,凡在本发明的精神和原则之内所作的任何修改、等同替换和改进等,均应包含在本发明的保护范围之内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1