产品计价成本调整方法、装置及电子设备与流程

1.本发明涉及数据处理技术领域,尤其涉及一种产品计价成本调整方法、装置及电子设备。

背景技术:

2.在很多企业内的部门设置中,部分直接参与生产的管理岗位设置在行政管理部门,这些岗位发生的间接费用被归集为管理费用,导致企业的管理费用比例偏高,或者没有直接参与生产的管理人员岗位设置在生产部门,导致企业的制造费用比例偏高,无法达到最优产品计价成本。现有技术中,产品计价成本均通过人工计算大量数据完成,效率较低,且不能快速判断出不合理的人力资源配置问题,从而无法快速地对产品计价成本进行优化。

技术实现要素:

3.本发明提供一种产品计价成本调整方法、装置及电子设备,用以解决现有技术中无法快速优化产品计价成本的技术问题。

4.本发明提供一种产品计价成本调整方法,包括:

5.将当前管理费用比例输入至目标模型中,得到所述目标模型输出的目标管理费用比例,所述目标模型用于确定计价产品总成本最大值对应的管理费用比例;

6.判断所述当前管理费用比例与所述目标管理费用比例是否相等;

7.在所述当前管理费用比例与所述目标管理费用比例不相等的情况下,配置人力资源调整策略,所述人力资源调整策略用于调整所述当前管理费用比例对应的计价产品总成本。

8.在一些实施例中,所述人力资源调整策略基于企业制造成本总额、所述目标管理费用比例、企业管理费用总额和企业管理部门人均管理费用确定。

9.在一些实施例中,在所述当前管理费用比例大于所述目标管理费用比例的情况下,所述人力资源调整策略通过下式表示:

10.n=(g-t*gm)/r

11.其中,n为企业管理部门减少的人员人数,g为所述企业管理费用总额,t为所述企业制造成本总额,gm为所述目标管理费用比例,r为企业管理部门人均管理费用。

12.在一些实施例中,在所述当前管理费用比例小于所述目标管理费用比例的情况下,所述人力资源调整策略通过下式表示:

13.m=(t*g

m-g)/r

14.其中,m为企业管理部门增加的人员人数,g为所述企业管理费用总额,t为所述企业制造成本总额,gm为所述目标管理费用比例,r为企业管理部门人均管理费用。

15.在一些实施例中,所述目标模型通过下式表示:

16.gm=(g0+z-1)/2+(c+d*l)*s/(2d*t)

17.其中,gm为所述目标管理费用比例,g0为所述当前管理费用比例,z为企业制造费用比例,c为计价产品直接成本,d为计价产品工时定额,l为企业直接人工工时费率,s为企业总工时,t为企业制造成本总额。

18.在一些实施例中,所述目标模型基于无量纲化处理后的产品计价成本与企业管理费用比例之间的映射关系构建。

19.本发明还提供一种产品计价成本调整装置,包括:

20.确定模块,用于将当前管理费用比例输入至目标模型中,得到所述目标模型输出的目标管理费用比例,所述目标模型用于确定计价产品总成本最大值对应的管理费用比例;

21.判断模块,用于判断所述当前管理费用比例与所述目标管理费用比例是否相等;

22.调整模块,用于在所述当前管理费用比例与所述目标管理费用比例不相等的情况下,配置人力资源调整策略,所述人力资源调整策略用于调整所述当前管理费用比例对应的计价产品总成本。

23.本发明还提供一种电子设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述程序时实现如上述任一种所述产品计价成本调整方法。

24.本发明还提供一种非暂态计算机可读存储介质,其上存储有计算机程序,该计算机程序被处理器执行时实现如上述任一种所述产品计价成本调整方法。

25.本发明还提供一种计算机程序产品,包括计算机程序,所述计算机程序被处理器执行时实现如上述任一种所述产品计价成本调整方法。

26.本发明提供的产品计价成本调整方法、装置及电子设备,通过目标模型可以快速获取目标管理费用比例,可以基于当前管理费用比例和目标管理费用比例的判断结果,合理配置相应人力资源策略,从而可以获得期望达到的产品计价总成本,进而可以实现对产品计价总成本自动化管理,提高产品计价总成本的优化效率。

附图说明

27.为了更清楚地说明本发明或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作一简单地介绍,显而易见地,下面描述中的附图是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

28.图1是本发明提供的产品计价成本调整方法的流程示意图;

29.图2是本发明提供的产品计价成本调整方法的无量纲化产品计价成本和企业管理费用比例的关系曲线示意图;

30.图3是本发明提供的产品计价成本调整装置的结构示意图;

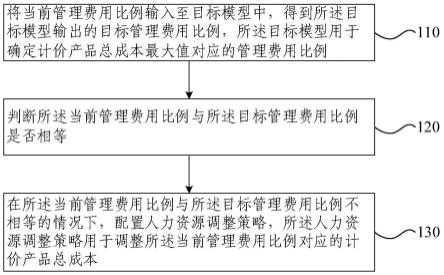

31.图4是本发明提供的电子设备的结构示意图。

具体实施方式

32.为使本发明的目的、技术方案和优点更加清楚,下面将结合本发明中的附图,对本发明中的技术方案进行清楚、完整地描述,显然,所描述的实施例是本发明一部分实施例,

而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有作出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

33.本发明提供的产品计价成本调整方法的执行主体可以是电子设备、电子设备中的部件、集成电路、或芯片。该电子设备可以是移动电子设备,也可以为非移动电子设备。示例性的,移动电子设备可以为手机、平板电脑、笔记本电脑、掌上电脑、车载电子设备、可穿戴设备、超级移动个人计算机(ultra-mobile personal computer,umpc)、上网本或者个人数字助理(personal digital assistant,pda)等,非移动电子设备可以为服务器、网络附属存储器(network attached storage,nas)、个人计算机(personal computer,pc)、电视机(television,tv)、柜员机或者自助机等,本发明不作具体限定。

34.下面以计算机执行本发明提供的产品计价成本调整方法为例,详细说明本发明的技术方案。

35.图1为本发明提供的产品计价成本调整方法的流程示意图。参照图1,本发明提供的产品计价成本调整方法包括:步骤110、步骤120和步骤130。

36.步骤110、将当前管理费用比例输入至目标模型中,得到目标模型输出的目标管理费用比例,目标模型用于确定计价产品总成本最大值对应的管理费用比例;

37.步骤120、判断当前管理费用比例与目标管理费用比例是否相等;

38.步骤130、在当前管理费用比例与目标管理费用比例不相等的情况下,配置人力资源调整策略,人力资源调整策略用于调整当前管理费用比例对应的计价产品总成本。

39.需要说明的是,本发明实施例提供的产品计价成本调整方法可以用于工时法计价的产品。

40.在企业发生的全部制造费用和管理费用总和一定的条件下,企业管理费用增大,则企业管理费用比例提高,同时企业制造费用减小,企业制造费率降低。由于产品计价时,产品制造费用是构成产品制造成本的一部分,是计算管理费用的基数,由于产品工时为一定值,企业管理费用比例提高并不一定会引起产品计价成本增大。

41.产品计价时,产品单价中的制造费用和管理费用是将产品生产周期内生产企业发生的全部制造费用和管理费用按一定比例分摊到产品成本中的。

42.制造费用指企业为生产产品和提供劳务而发生的各项间接费用,包括企业生产部门(如生产车间)发生的水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、国家规定的有关环保费用、季节性和修理期间的停工损失等。按大类可以划分为间接材料费、间接人工费、折旧费、低值易耗品费和其他支出。

43.管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。

44.制造成本总额包括生产成本和制造费用等。

45.在步骤110中,管理费用比例为企业费用总额在企业制造成本总额中的占比。当前管理费用比例为计价年度企业管理费比例,目标企业管理费用比例为使得产品计价总成本达到最大值时的管理费用比例。

46.在实际执行中,将当前管理费用比例输入目标模型中,可以得到目标模型输出的目标管理费用比例。

47.其中,目标模型可以设置在自动化办公(office automation,oa)系统中。用户可以在oa系统中输入当前管理费用比例,系统可以直接计算得到目标管理费用比例。

48.目标模型可以是通过核算历史计价年度的管理费用比例、产品计价成本数据以及企业相关费用数据得到的,也可以是通过预设管理费用比例和预设产品计价成本计算得到的。

49.在步骤120中,在确定目标管理比例之后,判断当前管理费用比例与目标管理费用比例是否相等,即判断当前管理费用比例与目标管理费用的大小关系。

50.当前管理费用比例与目标管理费用比例相等的情况下,可以说明当前管理费用比例对应的产品计价总成本处于最优状态。

51.在当前管理费用比例和目标管理费用比例不相等的情况下,说明企业当前人力资源配置不合理,需要对管理部门的人员人数进行调整。

52.在步骤130中,在当前管理费用比例和目标管理费用比例不相等的情况下,可以配置相应的人力资源管理策略。

53.人力资源管理策略可以用于调整管理部门的人员人数,从而使得当前管理费用比例尽可能接近目标管理费用比例,即当前管理费用比例与目标管理费用比例之间的差值的绝对值最小,从而可以获得最优的产品计价成本。

54.本发明提供的产品计价成本调整方法,通过目标模型可以快速获取目标管理费用比例,可以基于当前管理费用比例和目标管理费用比例的判断结果,合理配置相应人力资源策略,从而可以获得期望达到的产品计价总成本,进而可以实现对产品计价总成本自动化管理,提高产品计价总成本的优化效率。

55.在一些实施例中,目标模型通过下式表示:

56.gm=(g0+z-1)/2+(c+d*l)*s/(2d*t)

57.其中,gm为目标管理费用比例,g0为当前管理费用比例,z为企业制造费用比例,c为计价产品直接成本,d为计价产品工时定额,l为企业直接人工工时费率,s为企业总工时,t为企业制造成本总额。

58.在实际执行中,在当前管理费用比例(计价年度企业管理费比例)为g0时,目标管理费用比例gm满足gm=(g0+z-1)/2+(c+d*l)*s/(2d*t)。

59.可以理解的是,将当前管理费用比例g0输入至目标模型时,可以计算得到目标管理费用比例gm。

60.然后再判断当前管理费用比例g0与目标管理费用比例gm之间的大小关系,根据判断结果,确定人力资源配置策略。根据人力资源配置策略,进行人力资源调整。

61.在一些实施例中,目标模型基于无量纲化处理后的产品计价成本与企业管理费用比例之间的映射关系构建。

62.在实际执行中,根据用户需求可以在系统中输入如下数据:企业制造成本总额、企业管理费用总额、企业制造费用总额、企业总工时、企业直接人工工时费率、计价产品工时以及产品计价成本等。

63.对产品计价成本进行无量纲化处理,获得无量纲产品计价成本。

64.系统可以自动确定无量纲产品计价成本和企业管理费用比例之间的关系曲线,即可得到无量纲产品计价成本和企业管理费用比例之间的映射关系。

65.如图2所示,关系曲线中存在无量纲产品计价成本的最大值,无量纲产品计价成本的最大值对应最优产品计价成本。

66.为了获得最优产品计价成本,可以确定产品计价成本最大值对应的企业管理费用比例,即为目标管理费用比例。

67.基于关系曲线,可以直接根据曲线定点确定产品计价成本最大值对应的目标管理费用比例。然后再判断当前管理费用比例g0与目标管理费用比例gm之间的大小关系,根据判断结果,确定人力资源配置策略。根据人力资源配置策略,进行人力资源调整。

68.在一些实施例中,人力资源调整策略基于企业制造成本总额、目标管理费用比例、企业管理费用总额和企业管理部门人均管理费用确定。

69.在实际执行中,基于企业制造成本总额、目标管理费用比例、企业管理费用总额和企业管理部门人均管理费用,可以计算出管理部门需要调整的人数。

70.在一些实施例中,在当前管理费用比例大于目标管理费用比例的情况下,人力资源调整策略通过下式表示:

71.n=(g-t*gm)/r

72.其中,n为企业管理部门减少的人员人数,g为企业管理费用总额,t为企业制造成本总额,gm为目标管理费用比例,r为企业管理部门人均管理费用。

73.在实际执行中,企业制造成本总额为t,企业管理费用总额为g,企业制造费用总额为z,企业总工时为s,企业直接人工工时费率为l,企业管理部门人员人数为n,计价产品直接成本为c,计价产品工时定额为d。

74.可以理解的是,企业管理费用比例g=g/t,企业制造费用比例z=z/t,管理部门人均管理费r=g/n。

75.当当前管理费用比例g0大于目标管理费用比例gm时,则需要减少管理部门人数,将一部分管理部门人员调整至制造部门。

76.计价年度企业制造成本总额为t=5000万元,企业管理费用总额为g=900万元,企业制造费用总额为z=600万元,企业总工时为s=100000小时,企业直接人工工时费率l=60元/小时,企业管理部门人员人数为n=45人;

77.企业管理费用比例g=g/t=18.0%;

78.企业制造费用比例z=z/t=12.0%;

79.管理部门人均管理费r=g/n=20万元;

80.计价产品直接成本为c=78万元,计价产品工时定额为d=2000小时。

81.根据无量纲化产品计价成本与企业管理费用比例的关系曲线,可以得到,产品计价成本最大值对应的管理费比例为gm=11%,此时无量纲计价成本f=1.08。

82.或者是根据当前管理费用比例g0=20%,可以计算得出:

83.gm=(g0+z-1)/2+(c+d*l)*s/(2d*t)10%=11%

84.因为计价年度当前管理费用比例g0=20%大于gm=11%,因此需要减少管理部门人数,将一部分管理部门人员调整至制造部门,

85.调整出管理部门的人员人数n=(g-t*gm)/r=(900-5000*10%)/20=20人。

86.在一些实施例中,在当前管理费用比例小于目标管理费用比例的情况下,人力资源调整策略通过下式表示:

87.m=(t*g

m-g)/r

88.其中,m为企业管理部门增加的人员人数,g为企业管理费用总额,t为企业制造成

本总额,gm为目标管理费用比例,r为企业管理部门人均管理费用。

89.在实际执行中,企业制造成本总额为t,企业管理费用总额为g,企业制造费用总额为z,企业总工时为s,企业直接人工工时费率为l,企业管理部门人员人数为n,计价产品直接成本为c,计价产品工时定额为d。

90.可以理解的是,企业管理费用比例g=g/t,企业制造费用比例z=z/t,管理部门人均管理费r=g/n。

91.当当前管理费用比例g0小于目标管理费用比例gm时,则需要增加管理部门人数,将一部分制造部门的管理人员调整至管理部门。

92.计价年度企业制造成本总额为t=5000万元,企业管理费用总额为g=300万元,企业制造费用总额为z=1200万元,企业总工时为s=100000小时,企业直接人工工时费率l=60元/小时,企业管理部门人员人数为n=15人;

93.企业管理费用比例g=g/t=6.0%;

94.企业制造费用比例z=z/t=24.0%;

95.管理部门人均管理费r=g/n=20万元;

96.计价产品直接成本为c=78万元,计价产品工时定额为d=2000小时。

97.根据无量纲化产品计价成本与企业管理费用比例的关系曲线,可以得到,产品计价成本最大值对应的管理费比例为gm=11%,此时无量纲计价成本f=1.08。

98.或者是根据当前管理费用比例g0=6.0%,可以计算得出:

99.gm=(g0+z-1)/2+(c+d*l)*s/(2d*t)10%=10%

100.因为计价年度企业管理费用比例g0=6.0%小于目标管理费用比例gm=10.0%,因此需要增加管理部门人数,将一部分制造部门的管理人员调整至管理部门,调整至管理部门的人员人数n=(t*g

m-g)/r=(5000*10%-300)/20=10人。

101.本发明提供的产品计价成本调整方法,通过产品计价成本与企业管理费用比例之间的关系,获取计价成本最大值时对应的目标管理费用比例,然后根据目标管理费用比例与计价年度企业管理费用比例、企业制造费用比例、企业总工时、企业直接人工工时费率、产品直接成本和产品工时定额等参数之间的关系,根据企业管理部门人均管理费,获取需要优化调整的管理部门人员人数,达到优化其产品计价成本的目的。

102.下面对本发明提供的产品计价成本调整装置进行描述,下文描述的产品计价成本调整装置与上文描述的产品计价成本调整方法可相互对应参照。

103.图3为本发明提供的产品计价成本调整装置的结构示意图。参照图3,本发明提供的产品计价成本调整装置包括:确定模块310、判断模块320和调整模块330。

104.确定模块310,用于将当前管理费用比例输入至目标模型中,得到所述目标模型输出的目标管理费用比例,所述目标模型用于确定计价产品总成本最大值对应的管理费用比例;

105.判断模块320,用于判断所述当前管理费用比例与所述目标管理费用比例是否相等;

106.调整模块330,用于在所述当前管理费用比例与所述目标管理费用比例不相等的情况下,配置人力资源调整策略,所述人力资源调整策略用于调整所述当前管理费用比例对应的计价产品总成本。

107.本发明提供的产品计价成本调整装置,通过目标模型可以快速获取目标管理费用比例,可以基于当前管理费用比例和目标管理费用比例的判断结果,合理配置相应人力资源策略,从而可以获得期望达到的产品计价总成本,进而可以实现对产品计价总成本自动化管理,提高产品计价总成本的优化效率。

108.在一些实施例中,所述人力资源调整策略基于企业制造成本总额、所述目标管理费用比例、企业管理费用总额和企业管理部门人均管理费用确定。

109.在一些实施例中,在所述当前管理费用比例大于所述目标管理费用比例的情况下,所述人力资源调整策略通过下式表示:

110.n=(g-t*gm)/r

111.其中,n为企业管理部门减少的人员人数,g为所述企业管理费用总额,t为所述企业制造成本总额,gm为所述目标管理费用比例,r为企业管理部门人均管理费用。

112.在一些实施例中,在所述当前管理费用比例小于所述目标管理费用比例的情况下,所述人力资源调整策略通过下式表示:

113.m=(t*g

m-g)/r

114.其中,m为企业管理部门增加的人员人数,g为所述企业管理费用总额,t为所述企业制造成本总额,gm为所述目标管理费用比例,r为企业管理部门人均管理费用。

115.在一些实施例中,所述目标模型通过下式表示:

116.gm=(g0+z-1)/2+(c+d*l)*s/(2d*t)

117.其中,gm为所述目标管理费用比例,g0为所述当前管理费用比例,z为企业制造费用比例,c为计价产品直接成本,d为计价产品工时定额,l为企业直接人工工时费率,s为企业总工时,t为企业制造成本总额。

118.在一些实施例中,所述目标模型基于无量纲化处理后的产品计价成本与企业管理费用比例之间的映射关系构建。

119.图4示例了一种电子设备的实体结构示意图,如图4所示,该电子设备可以包括:处理器(processor)410、通信接口(communications interface)420、存储器(memory)430和通信总线440,其中,处理器410,通信接口420,存储器430通过通信总线440完成相互间的通信。处理器410可以调用存储器430中的逻辑指令,以执行产品计价成本调整方法,该方法包括:

120.将当前管理费用比例输入至目标模型中,得到所述目标模型输出的目标管理费用比例,所述目标模型用于确定计价产品总成本最大值对应的管理费用比例;

121.判断所述当前管理费用比例与所述目标管理费用比例是否相等;

122.在所述当前管理费用比例与所述目标管理费用比例不相等的情况下,配置人力资源调整策略,所述人力资源调整策略用于调整所述当前管理费用比例对应的计价产品总成本。

123.此外,上述的存储器430中的逻辑指令可以通过软件功能单元的形式实现并作为独立的产品销售或使用时,可以存储在一个计算机可读取存储介质中。基于这样的理解,本发明的技术方案本质上或者说对现有技术做出贡献的部分或者该技术方案的部分可以以软件产品的形式体现出来,该计算机软件产品存储在一个存储介质中,包括若干指令用以使得一台计算机设备(可以是个人计算机,服务器,或者网络设备等)执行本发明各个实施

例所述方法的全部或部分步骤。而前述的存储介质包括:u盘、移动硬盘、只读存储器(rom,read-only memory)、随机存取存储器(ram,random access memory)、磁碟或者光盘等各种可以存储程序代码的介质。

124.另一方面,本发明还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,计算机程序可存储在非暂态计算机可读存储介质上,所述计算机程序被处理器执行时,计算机能够执行上述各方法所提供的产品计价成本调整方法,该方法包括:

125.将当前管理费用比例输入至目标模型中,得到所述目标模型输出的目标管理费用比例,所述目标模型用于确定计价产品总成本最大值对应的管理费用比例;

126.判断所述当前管理费用比例与所述目标管理费用比例是否相等;

127.在所述当前管理费用比例与所述目标管理费用比例不相等的情况下,配置人力资源调整策略,所述人力资源调整策略用于调整所述当前管理费用比例对应的计价产品总成本。

128.又一方面,本发明还提供一种非暂态计算机可读存储介质,其上存储有计算机程序,该计算机程序被处理器执行时实现以执行上述各方法提供的产品计价成本调整方法,该方法包括:

129.将当前管理费用比例输入至目标模型中,得到所述目标模型输出的目标管理费用比例,所述目标模型用于确定计价产品总成本最大值对应的管理费用比例;

130.判断所述当前管理费用比例与所述目标管理费用比例是否相等;

131.在所述当前管理费用比例与所述目标管理费用比例不相等的情况下,配置人力资源调整策略,所述人力资源调整策略用于调整所述当前管理费用比例对应的计价产品总成本。

132.以上所描述的装置实施例仅仅是示意性的,其中所述作为分离部件说明的单元可以是或者也可以不是物理上分开的,作为单元显示的部件可以是或者也可以不是物理单元,即可以位于一个地方,或者也可以分布到多个网络单元上。可以根据实际的需要选择其中的部分或者全部模块来实现本实施例方案的目的。本领域普通技术人员在不付出创造性的劳动的情况下,即可以理解并实施。

133.通过以上的实施方式的描述,本领域的技术人员可以清楚地了解到各实施方式可借助软件加必需的通用硬件平台的方式来实现,当然也可以通过硬件。基于这样的理解,上述技术方案本质上或者说对现有技术做出贡献的部分可以以软件产品的形式体现出来,该计算机软件产品可以存储在计算机可读存储介质中,如rom/ram、磁碟、光盘等,包括若干指令用以使得一台计算机设备(可以是个人计算机,服务器,或者网络设备等)执行各个实施例或者实施例的某些部分所述的方法。

134.最后应说明的是:以上实施例仅用以说明本发明的技术方案,而非对其限制;尽管参照前述实施例对本发明进行了详细的说明,本领域的普通技术人员应当理解:其依然可以对前述各实施例所记载的技术方案进行修改,或者对其中部分技术特征进行等同替换;而这些修改或者替换,并不使相应技术方案的本质脱离本发明各实施例技术方案的精神和范围。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1