一种面向多时间尺度交易的售电公司购电决策方法及装置

1.本发明涉及电力系统自动化领域,更具体地,涉及一种面向多时间尺度交易的售电公司购电决策方法及装置。

背景技术:

2.售电公司是售电侧放开背景下新兴的活跃市场主体,需要根据市场规则优化购售电策略以赚取最大利润。然而,现阶段我国售电主体尚不成熟,缺乏参与市场交易的经验。现货市场环境下,售电公司面临着价格波动大、交易频度高、负荷预测偏差等风险。现阶段能够作为售电公司规避风险的手段。在加入需求响应后,如何组合市场提供的交易品种形成更加合理的购电策略,提高购电业务运营效益,已成为售电公司亟需解决的问题。因此,有必要综合购电量风险,建立售电公司在多时间尺度市场交易策略的购电决策优化模型。

技术实现要素:

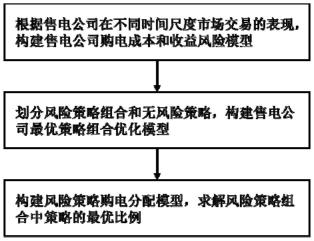

3.一种面向多时间尺度交易的售电公司购电决策方法及装置。首先根据售电公司在不同时间尺度市场交易的表现,构建售电公司计划购电量风险模型;然后,划分风险策略组合和无风险策略,以最大化所有场景下有风险和无风险资产总效用为目标,构建售电公司最优策略组合优化模型;最后,根据上述结果,以最大化夏普比率为目标,构建风险策略购电分配模型。本发明提出了一种面向多时间尺度交易的售电公司购电决策方法及装置,有利于售电公司考虑多重不确定性,平衡参与多时间尺度市场购电交易的风险,为售电公司参与批发市场购电提供策略参考。

4.本发明解决其技术问题所采用的技术方案是:

5.本发明的实施例的第一方面提供了一种面向多时间尺度交易的售电公司购电决策方法,包括以下步骤:

6.步骤1:根据售电公司在不同时间尺度市场交易的表现,构建售电公司计划购电量风险模型;

7.步骤2:划分风险策略组合和无风险策略,利用场景分析法以最大化有风险和无风险资产总效用为目标,构建售电公司最优策略组合优化模型;

8.步骤3:根据上述结果,以最大化夏普比率为目标,构建风险策略购电分配模型。

9.上述技术方案中,进一步地,所述的步骤1根据售电公司在不同时间尺度市场交易的表现,构建售电公司计划购电量风险模型,具体实现方法如下:

10.双边合约是指售电公司与发电商通过自主协商确定合约电量与合约价格的交易方式,由于合约电量和合约价格都是固定的,售电公司通过签订双边合约购电不存在风险。双边合约购电量风险表达式为:

[0011][0012]

建立售电公司在日前市场和实时市场计划购电量风险模型,其日前和实时市场购电量风险如下所示,其中购电量风险以历史购电量波动的方差来衡量:

[0013][0014][0015]

式中,r

tda

和r

trt

分别为t时段售电公司在日前市场和实时市场计划购电量;和分别为日前市场和实时市场的风险值;e(

·

)表示随机变量的期望值;i表示随机变量的样本个数。

[0016]

售电公司可以开展可削减负荷和可增长负荷的需求响应。考虑售电公司实行需求响应的不确定性,定义负荷削减系数λ

il

为用户实际削减量与售电公司发布的指令削减量之间的比值,负荷增长系数λ

ul

为用户实际增长量与售电公司发布的指令增长量之间的比值。售电公司开展需求响应的购电量风险为

[0017][0018][0019]

式中,r

til

和r

tul

分别为t时段售电公司调用可削减负荷和可增长负荷的计划值;和为0-1变量,表示售电公司对可削减负荷和可增长负荷的调用状态,满足

[0020]

更进一步地,所述的步骤2划分风险策略组合和无风险策略,利用场景分析法以最大化有风险和无风险资产总效用为目标,构建售电公司最优策略组合优化模型,具体实现方法如下:

[0021]

售电公司进行年度购电决策时,需要将预测的用电量q

p

分解到不同市场进行购电。在构建优化模型时,以q

p

为购电量基准,优化售电公司在不同市场购电的比例,包括年度、日前、实时和需求侧响应4个市场。设xi为购电量分解到市场i的比例,满足则售电公司在市场i的实际购电量为xiq

p

。交易可分为有风险策略和无风险策略两类。前者包含日前市场购电s

da

、实时市场购电s

rt

和需求侧响应s

dr

,后者则为双边合约交易购电s

ml

。售电公司将风险策略打包为风险策略组合,优化其与无风险策略的比例,然后优化风险策略组合中三种风险策略比例,最终得到售电公司四种交易策略的购电比例。将售电公司的策略组合记为{s

ml

,s

da

,s

rt

,s

dr

},其中{s

da

,s

rt

,s

dr

}表示风险策略组合。

[0022]

假设售电公司在最优风险策略组合的购电比例为则无风险的双边合约s

ml

购电比例为因此售电公司购电组合计划购电量的期望e(r

t

)和方差为:

[0023][0024][0025]

式中,r

tt

表示t时段风险策略组合的计划购电量;e(r

tt

)表示该购电量的期望;表示该购电量的风险值。

[0026]

考虑负荷预测偏差,采用场景分析法设定不同预测偏差场景来描述负荷不确定性对售电公司购电决策的影响,则在场景s下风险交易策略的购电比例满足:

[0027]

x

s,t,da

+x

s,t,rt

+x

s,t,dr

=y

s,t

[0028][0029]

式中,s为选取场景数;x

s,t,da

、x

s,t,rt

、x

s,t,dr

分别为s场景t时段中日前市场购电比例、实时市场购电比例和需求响应电量比例;y

s,t

为s场景t时段风险策略组合电量比例;ωs为场景s出现概率。在对不同场景负荷状态进行随机模拟时,假设负荷预测误差服从正态分布。

[0030]

在风险策略组合中,假设售电公司日前市场购电比例、实时市场购电比例、需求响应电量比例分别为x

t,1

、x

t,2

和x

t,3

,满足x

t,1

+x

t,2

+x

t,3

=1。根据投资组合理论,在多时间尺度市场购电时,策略组合的预期计划购电量等于单个购电策略预期购电量的加权平均数。售电公司风险策略组合的期望购电量e(r

tt

)和风险为:

[0031][0032][0033][0034]

式中,x

t,j

、r

t,j

、分别表示t时段风险策略组合中第j类交易策略的购电比例、购电量和风险值;cov(

·

)表示两个随机变量之间的协方差。

[0035]

为确保在不同市场上实际购电量的稳定性,综合不同交易策略的计划购电量和风险,以最大化所有场景下有风险和无风险资产总效用u

t

为目标,确定售电公司最优风险策略组合购电比例。因此售电公司购电优化决策目标函数为:

[0036][0037]

式中,a为售电公司的风险厌恶系数,反映了售电公司的风险偏好;e(r

s,t

)为s场景t时段四种策略组合购电量的期望值;为s场景t时段策略组合的风险值。

[0038]

求解上述优化问题得到售电公司对风险策略组合的最优购电比例为对无风险策略的最优购电比例为

[0039]

更进一步地,所述的步骤3根据上述结果,以最大化夏普比率为目标,构建风险策略购电分配模型,具体实现方法如下:

[0040]

进一步求解风险策略组合中三种策略的最优比例。售电公司计划购电量的期望值可以用另一种方式表示为:

[0041]

e(r

t

)=r

ml

+kσ

t

[0042][0043]

式中,r

ml

、e(r

tt

)、均为已知量,售电公司购电量期望与风险呈线性关系。其中k为单位风险报酬,又称为夏普比率。

[0044]

根据投资组合理论,风险策略组合{s

da

,s

rt

,s

dr

}可以确定一条有效前沿,无风险策

略s

ml

与有效前沿可以确定一条切线,当切线斜率最大时,对应的切点即为最优风险组合因此,在优化三种有风险策略时的目标函数为:

[0045][0046]

求解上述优化模型得到最优风险组合中风险策略的购电比例分别为和则售电公司对双边合约交易购电、日前市场购电、实时市场购电、需求响应四种策略的最优购电比例分别为:

[0047][0048]

本发明实施例的第二方面提供了一种关于售电公司交易组合的筛选装置,所述装置包括:

[0049]

获取单元,用于获取历史数据,并确定所述售电公司参与竞价交易的不同时间尺度;

[0050]

计算单元,用于根据所述历史数据带入预设的公式计算售电公司参与各时间尺度交易的风险;

[0051]

决策单元,用于通过预设模型优化有风险策略和无风险策略购电组合比例,以得出购电量交易决策,其中,所述有风险交易策略包括日前市场交易、实时市场交易和需求响应调用,所述无风险交易策略为双边合约交易。

[0052]

本发明的有益效果是:

[0053]

其一、本发明构建的售电公司购电决策优化模型可以帮助售电公司在现货市场环境下,综合考虑年度市场、现货市场和需求响应的特点,并规避现货电价不确定性、需求响应不确定性和负荷不确定性带来的风险,考虑售电公司购电风险,实现购电最优决策。

[0054]

其二、该方法易于操作,为售电公司参与批发市场购电提供策略参考,具有一定的现实意义。

附图说明

[0055]

图1为本发明的整体流程示意图。

[0056]

图2为不同时段下售电公司最优购电决策图。

具体实施方式

[0057]

附图仅用于示例性说明,不能理解为对本专利的限制;对于本领域技术人员来说,附图中某些公知结构及其说明可能省略是可以理解的。附图中描述位置关系仅用于示例性说明,不能理解为对本专利的限制。

[0058]

如图1为本发明的整体流程示意图。本发明的一种面向多时间尺度交易的售电公司购电决策方法及装置,其实现流程包括以下步骤:

[0059]

步骤1:根据售电公司在不同时间尺度市场交易的表现,在购电侧构建售电公司购

电风险模型。本步骤的具体实现方法如下:

[0060]

双边合约是指售电公司与发电商通过自主协商确定合约电量与合约价格的交易方式,由于合约电量和合约价格都是固定的,售电公司通过签订双边合约购电不存在风险。双边合约购电量风险表达式为:

[0061][0062]

建立售电公司在日前市场和实时市场计划购电量风险模型,其日前和实时市场购电量风险如下所示,其中购电量风险以历史购电量波动的方差来衡量:

[0063][0064][0065]

式中,r

tda

和r

trt

分别为t时段售电公司在日前市场和实时市场计划购电量;和分别为日前市场和实时市场的风险值;e(

·

)表示随机变量的期望值;i表示随机变量的样本个数。

[0066]

售电公司可以开展可削减负荷和可增长负荷的需求响应。考虑售电公司实行需求响应的不确定性,定义负荷削减系数λ

il

为用户实际削减量与售电公司发布的指令削减量之间的比值,负荷增长系数λ

ul

为用户实际增长量与售电公司发布的指令增长量之间的比值。售电公司开展需求响应的购电量风险为

[0067][0068][0069]

式中,r

til

和r

tul

分别为t时段售电公司调用可削减负荷和可增长负荷的计划值;和为0-1变量,表示售电公司对可削减负荷和可增长负荷的调用状态,满足

[0070]

步骤2:划分风险策略组合和无风险策略,利用场景分析法以最大化有风险和无风险资产总效用为目标,构建售电公司最优策略组合优化模型。本步骤的具体实现方法如下:

[0071]

售电公司进行年度购电决策时,需要将预测的用电量q

p

分解到不同市场进行购电。在构建优化模型时,以q

p

为购电量基准,优化售电公司在不同市场购电的比例,包括年度、日前、实时和需求侧响应4个市场。设xi为购电量分解到市场i的比例,满足则售电公司在市场i的实际购电量为xiq

p

。交易可分为有风险策略和无风险策略两类。前者包含日前市场购电s

da

、实时市场购电s

rt

和需求侧响应s

dr

,后者则为双边合约交易购电s

ml

。售电公司将风险策略打包为风险策略组合,优化其与无风险策略的比例,然后优化风险策略组合中三种风险策略比例,最终得到售电公司四种交易策略的购电比例。将售电公司的策略组合记为{s

ml

,s

da

,s

rt

,s

dr

},其中{s

da

,s

rt

,s

dr

}表示风险策略组合。

[0072]

假设售电公司在最优风险策略组合的购电比例为则无风险的双边合约s

ml

购电比例为因此售电公司购电组合计划购电量的期望e(r

t

)和方差为:

[0073][0074]

[0075]

式中,r

tt

表示t时段风险策略组合的计划购电量;e(r

tt

)表示该购电量的期望;表示该购电量的风险值。

[0076]

考虑负荷预测偏差,采用场景分析法设定不同预测偏差场景来描述负荷不确定性对售电公司购电决策的影响,则在场景s下风险交易策略的购电比例满足:

[0077]

x

s,t,da

+x

s,t,rt

+x

s,t,dr

=y

s,t

[0078][0079]

式中,s为选取场景数;x

s,t,da

、x

s,t,rt

、x

s,t,dr

分别为s场景t时段中日前市场购电比例、实时市场购电比例和需求响应电量比例;y

s,t

为s场景t时段风险策略组合电量比例;ωs为场景s出现概率。在对不同场景负荷状态进行随机模拟时,假设负荷预测误差服从正态分布。

[0080]

在风险策略组合中,假设售电公司日前市场购电比例、实时市场购电比例、需求响应电量比例分别为x

t,1

、x

t,2

和x

t,3

,满足x

t,1

+x

t,2

+x

t,3

=1。根据投资组合理论,在多时间尺度市场购电时,策略组合的预期计划购电量等于单个购电策略预期购电量的加权平均数。售电公司风险策略组合的期望购电量e(r

tt

)和风险为:

[0081][0082][0083][0084]

式中,x

t,j

、r

t,j

、分别表示t时段风险策略组合中第j类交易策略的购电比例、购电量和风险值;cov(

·

)表示两个随机变量之间的协方差。

[0085]

为确保在不同市场上实际购电量的稳定性,综合不同交易策略的计划购电量和风险,以最大化所有场景下有风险和无风险资产总效用u

t

为目标,确定售电公司最优风险策略组合购电比例。因此售电公司购电优化决策目标函数为:

[0086][0087]

式中,a为售电公司的风险厌恶系数,反映了售电公司的风险偏好;e(r

s,t

)为s场景t时段四种策略组合购电量的期望值;为s场景t时段策略组合的风险值。求解上述优化问题得到售电公司对风险策略组合的最优购电比例为对无风险策略的最优购电比例为

[0088]

步骤3:根据上述结果,以最大化夏普比率为目标,构建风险策略购电分配模型。本步骤的具体实现方法如下:

[0089]

进一步求解风险策略组合中三种策略的最优比例。售电公司计划购电量的期望值可以用另一种方式表示为:

[0090]

e(r

t

)=r

ml

+kσ

t

[0091][0092]

式中,r

ml

、e(r

tt

)、均为已知量,售电公司购电量期望与风险呈线性关系。其中k为单位风险报酬,又称为夏普比率。

[0093]

根据投资组合理论,风险策略组合{s

da

,s

rt

,s

dr

}可以确定一条有效前沿,无风险策略s

ml

与有效前沿可以确定一条切线,当切线斜率最大时,对应的切点即为最优风险组合因此,在优化三种有风险策略时的目标函数为:

[0094][0095]

求解上述优化模型得到最优风险组合中风险策略的购电比例分别为和则售电公司对双边合约交易购电、日前市场购电、实时市场购电、需求响应四种策略的最优购电比例分别为:

[0096][0097]

步骤4:在所设计的面向多时间尺度交易的售电公司购电决策装置进行实际应用。本步骤的具体实现方法如下:

[0098]

获取单元,用于获取历史数据,并确定所述售电公司参与竞价交易的不同时间尺度;

[0099]

计算单元,用于根据所述历史数据带入预设的公式计算售电公司参与各时间尺度交易的风险;

[0100]

决策单元,用于通过预设模型优化有风险策略和无风险策略购电组合比例,以得出购电量交易决策,其中,所述有风险交易策略包括日前市场交易、实时市场交易和需求响应调用,所述无风险交易策略为双边合约交易。

[0101]

下面结合具体实施例对本发明作进一步说明。

[0102]

选取浙江省电力市场实际数据进行仿真分析。售电公司向用户售电的分时电价及时段划分如表1所示。

[0103]

表1售电公司分时时段

[0104][0105]

求解上述优化模型得到不同时段内售电公司购电参与年度、现货市场以及参与不

同交易品种的最优组合决策如附图2所示。从图中可见,售电公司对低谷时段更倾向于双边合约交易,而对尖峰时段甚至更多倾向从日前市场购电。虽然日前市场不确定性大,但是售电公司综合考虑风险后仍倾向于参与日前市场购买较多尖峰时段电量。需求响应低谷时段调用了可增长负荷,售电公司该时段通过激励用户多用电;而尖峰时段和高峰时段售电公司都调用了一部分可削减负荷,减少高电价下购电的损失。

[0106]

显然,上述实施例仅是为清楚地说明本发明而所作的举例,并非是对本发明的实施方式的限定。对于所属领域的普通技术人员来说,在上述说明的基础上还可以做出其它不同形式的变化或变动。这里无需也无法对所有的实施方式予以穷举。凡在本发明的精神和原则之内所作的任何修改、等同替换和改进等,均应包含在本发明权利要求的保护范围之内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1