一种产品推荐方法、装置、存储介质及电子设备与流程

1.本发明涉及数据分析技术领域,特别涉及一种产品推荐方法、装置、存储介质及电子设备。

背景技术:

2.随着信息技术的快速发展和网络技术的崛起,互联网技术使得网络数据呈爆炸性增长趋势,大量的数据信息充斥着网络。并且随着互联网经济的飞速发展,各种各样的产品由线下销售转移到了线上销售。为了提高产品的销售量,各种基于网络数据的产品推荐方法应运而生。

3.但是现有的产品推荐方法均无法实现精准、合理的产品推荐。

技术实现要素:

4.有鉴于此,本发明提供了一种产品推荐方法、装置、存储介质及电子设备,主要目的在于解决目前存在产品推荐不够准确、合理的问题。

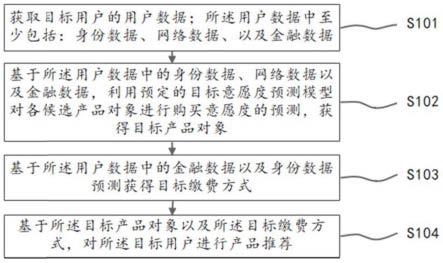

5.为解决上述问题,本技术提供一种产品推荐方法,包括:

6.获取目标用户的用户数据;所述用户数据中至少包括:身份数据、网络数据以及金融数据;

7.基于所述用户数据中的身份数据、网络数据以及金融数据,利用预定的目标意愿度预测模型对各候选产品对象进行购买意愿度的预测,获得目标产品对象;

8.基于所述用户数据中的金融数据以及身份数据预测获得目标缴费方式;

9.基于所述目标产品对象以及所述目标缴费方式,对所述目标用户进行产品推荐。

10.可选的,所述基于所述用户数据中的身份数据、网络数据以及金融数据,利用预定的目标意愿度预测模型对各候选产品对象进行购买意愿度的预测,获得目标产品对象,具体包括:

11.基于所述用户数据中的身份数据、网络数据以及金融数据,利用目标意愿度预测模型分别预测获得各候选产品对象的购买概率以及各候选产品对象的预期购买金额;

12.基于各所述候选产品对象的购买概率以及预期购买金额,计算获得各候选产品对象的购买意愿度;

13.基于各所述候选产品对象的购买意愿度,从各所述候选产品对象中确定出所述目标产品对象。

14.可选的,所述基于所述用户数据中的身份数据、网络数据以及金融数据,利用预定的目标意愿度预测模型分别预测获得各候选产品对象的购买概率以及各候选产品对象的预期购买金额,具体包括:

15.基于所述用户数据中的身份数据以及网络数据,利用预定的目标意愿度预测模型中的目标购买率预测子模型,预测所述目标用户购买各所述候选产品对象的购买概率;

16.基于所述用户数据中的身份数据以及金融数据,利用预定的目标意愿度模中的目

标保费预测子模型,预测获得目标用户购买各所述候选产品对象的预期金额。

17.可选的,所述基于所述用户数据中的金融数据以及身份数据预测获得目标缴费方式,具体包括:

18.基于所述用户数据中的金融数据提取获得历史消费数据、历史收入数据以及历史借贷数据;

19.基于所述历史消费数据、所述历史收入数据、所述历史借贷数据以及所述身份数据,利用预定的目标缴费方式预测模型预测获得所述目标缴费方式。

20.可选的,所述产品推荐方法还包括:预先训练获得所述目标意愿度预测模型,具体包括:

21.采集若干样本用户的样本用户数据以及各样本用户历史购买的样本产品对象;各所述样本用户数据中包括样本身份数据、样本网络数据以及样本金融数据;

22.利用初始价值预测模型中的初始购买率预测子模型,对各样本用户进行第一分类训练,确定各样本用户对应的第一用户类别;并利用初始购买率预测子模型训练获得各样本产品对象与各第一用户类别以及与各购买比例的第一映射关系,以获得目标购买率预测子模型;

23.利用初始价值预测模型中的初始保费预测子模型,对各样本用户进行第二分类训练,确定各样本用户对应的第二用户类别;并利用初始保费预测子模型训练获得各样本产品对象与各第二用户类别以及与各保费金额的第二映射关系,以获得目标保费预测子模型;

24.基于所述目标购买率预测子模型以及所述目标保费预测子模型,构建获得所述目标意愿度预测模型。

25.可选的,预先训练获得所述目标缴费方式预测模型,具体包括:

26.采集若干样本用户的样本用户数据以及各样本用户历史缴费方式;各所述样本用户数据中至少包括样本身份数据以及样本金融数据;

27.利用初始缴费方式预测模型根据各样本用户的用户数据以及历史缴费方式,对各样本用户进行第三分类训练,获得各样本用户的第三用户类别、以及各缴费方式与各第三用户类别的第三映射关系,以获得目标缴费方式预测模型。

28.可选的,所述基于所述目标产品对象以及所述目标缴费方式,对所述目标用户进行产品推荐,具体包括:

29.按照预定的输出方式,输出所述目标产品对象以及所述目标缴费方式的提示信息,以对所述目标用户进行产品推荐。

30.为解决上述问题,本技术提供一种产品推荐装置,包括:

31.获取模块,用于获取目标用户的用户数据;所述用户数据中至少包括:身份数据、网络数据、以及金融数据;

32.意愿度预测模块,用于基于所述用户数据中的身份数据、网络数据以及金融数据,利用预定的目标意愿度预测模型对各候选产品对象进行购买意愿度的预测,获得目标产品对象;

33.缴费方式预测模块,用于基于所述用户数据中的金融数据以及身份数据预测获得目标缴费方式;

34.推荐模块,用于基于所述目标产品对象以及所述目标缴费方式,对所述目标用户进行产品推荐。

35.为解决上述问题,本技术提供一种存储介质,所述存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述任一项所述产品推荐方法的步骤。

36.为解决上述问题,本技术提供一种电子设备,至少包括存储器、处理器,所述存储器上存储有计算机程序,所述处理器在执行所述存储器上的计算机程序时实现上述任一项所述产品推荐方法的步骤。

37.本技术中的产品推荐方法、装置、存储介质及电子设备,通过预测目标用户购买各产品对象的购买意愿度以及各产品对象的缴费方式,然后基于购买意愿度以及缴费方式这两方面信息来进行产品推荐,能够使得产品的推荐结果更加符合用户消费习惯,即能够实现根据用户的购买能力智能的推荐不同价格、不同缴费方式的产品,使得推荐结果更加准确、合理,提高了目标用户对产品的购买率,进而提升整体了产品的销售量。

38.上述说明仅是本发明技术方案的概述,为了能够更清楚了解本发明的技术手段,而可依照说明书的内容予以实施,并且为了让本发明的上述和其它目的、特征和优点能够更明显易懂,以下特举本发明的具体实施方式。

附图说明

39.通过阅读下文优选实施方式的详细描述,各种其他的优点和益处对于本领域普通技术人员将变得清楚明了。附图仅用于示出优选实施方式的目的,而并不认为是对本发明的限制。而且在整个附图中,用相同的参考符号表示相同的部件。在附图中:

40.图1为本技术实施例一种产品推荐方法的流程图;

41.图2为本技术另一实施例一种产品推荐装置的结构框图;

42.图3为本技术另一实施例一种电子设备的结构框图。

具体实施方式

43.此处参考附图描述本技术的各种方案以及特征。

44.应理解的是,可以对此处申请的实施例做出各种修改。因此,上述说明书不应该视为限制,而仅是作为实施例的范例。本领域的技术人员将想到在本技术的范围和精神内的其他修改。

45.包含在说明书中并构成说明书的一部分的附图示出了本技术的实施例,并且与上面给出的对本技术的大致描述以及下面给出的对实施例的详细描述一起用于解释本技术的原理。

46.通过下面参照附图对给定为非限制性实例的实施例的优选形式的描述,本技术的这些和其它特性将会变得显而易见。

47.还应当理解,尽管已经参照一些具体实例对本技术进行了描述,但本领域技术人员能够确定地实现本技术的很多其它等效形式。

48.当结合附图时,鉴于以下详细说明,本技术的上述和其他方面、特征和优势将变得更为显而易见。

49.此后参照附图描述本技术的具体实施例;然而,应当理解,所申请的实施例仅仅是

本技术的实例,其可采用多种方式实施。熟知和/或重复的功能和结构并未详细描述以避免不必要或多余的细节使得本技术模糊不清。因此,本文所申请的具体的结构性和功能性细节并非意在限定,而是仅仅作为权利要求的基础和代表性基础用于教导本领域技术人员以实质上任意合适的详细结构多样地使用本技术。

50.本说明书可使用词组“在一种实施例中”、“在另一个实施例中”、“在又一实施例中”或“在其他实施例中”,其均可指代根据本技术的相同或不同实施例中的一个或多个。

51.本技术实施例提供一种产品推荐方法,具体可以应用于各类电销产品推荐领域,本实施例中以产品对象为保险产品,应用场景为针对保险产品进行产品推荐为例进行说明。如图1所示,本实施例中的方法包括:

52.步骤s101,获取目标用户的用户数据;所述用户数据中至少包括:身份数据、网络数据、以及金融数据;

53.本步骤中用户数据具体是指与用户自身相关的数据,例如可以包括身份数据、网络数据以及金融数据,其中身份数据例如可以包括如下任意一种或几种:用户的年龄、性别、身高、学历、职业、居住地、婚姻状况等等信息。网络数据例如可以包括如下任意一种或几种:浏览数据、点击数据或者历史网购数据等等。金融数据例如可以包括如下任意一种或几种:收入数据、支出数据、借贷数据、存款数据等等。

54.步骤s102,基于所述用户数据中的身份数据、网络数据以及金融数据,利用预定的目标意愿度预测模型对各候选产品对象进行购买意愿度的预测,获得目标产品对象;

55.本步骤中在获得用户数据之后,就可以利用目标意愿度预测模型根据用户数据确定用户的自身画像特征/用户所属的第一用户类别,然后根据画像特征(即第一用户类别)确定与该画像特征(第一用户类别)下各产品对象的购买意愿度,从而确定出与该画像特征(第一用户类别)最为相符的产品对象目标产品对象。

56.步骤s103,基于所述用户数据中的金融数据以及身份数据预测获得目标缴费方式;

57.本步骤中,缴费方式是指购买目标产品对象的付费方式,例如缴费方式可以包括年缴、季度缴、月缴、周缴等等。在具体实施过程中,同样可以利用金融数据以及身份数据确定该用户的画像特征(即第二用户类别),然后根据画像特征(第二用户类别)确定与用户画像特征最相符的缴费方式。

58.步骤s104,基于所述目标产品对象以及所述目标缴费方式,对所述目标用户进行产品推荐。

59.本步骤中在获得目产品对象以及目标缴费方式之后,就可以按照预定的输出方式输出所述目标产品对象以及目标缴费方式,以此来实现产品推荐。其中,输出方式可以为在预定显示区域对目标产品对象以及目标缴费方式进行显示,或者对目标产品对象进行目标缴费方式进行语音提示。

60.本实施例中的产品推荐方法,通过预测目标用户购买各产品对象的购买意愿度以及各产品对象的缴费方式,然后基于购买意愿度以及缴费方式这两方面信息来进行产品推荐,能够使得产品的推荐结果更加符合用户消费习惯,即能够实现根据用户的购买能力智能的推荐不同价格、不同缴费方式的产品,使得推荐结果更加准确、合理,提高了目标用户对产品的购买率,进而提升整体了产品的销售量。

61.在上述实施例的基础上,利用预先训练获得的、目标意愿度预测模型对各候选产品对象进行购买意愿度的预测时,意愿度的预测原理如下:

62.首先,基于所述用户数据中的身份数据、网络数据以及金融数据,分别预测获得各候选产品对象的购买概率以及各候选产品对象的预期购买金额。在具体实施过程中,可以利用目标意愿度预测模型中的目标购买率预测子模型,根据用户数据中的身份数据以及网络数据,预测所述目标用户购买各所述候选产品对象的购买概率。再利用目标意愿度预测模型中的目标保费预测子模型,根据用户数据中的身份数据以及金融数据,预测获得目标用户购买各所述候选产品对象的预期金额。为后续基于购买概率和预期金额计算获得各候选产品的购买意愿度奠定了基础。

63.然后,基于各所述候选产品对象的购买概率以及预期购买金额,计算获得各候选产品对象的购买意愿度;例如可以将各候选产品对象对应的购率和预期购买金额相乘,以此来获得各候选产品的购买意愿度。

64.最后,基于各所述候选产品对象的购买意愿度,从各所述候选产品对象中确定出所述目标产品对象。在具体实施例过程中,可以根据各候选产品对象的购买意愿度筛选出购买意愿度最高的候选产品为目标候选产品,或者还可以将购买意愿度与预定的阈值进行比较,确定出购买意愿度高于预定阈值的若干候选产品为目标候选产品。

65.在上述实施例的基础上,在进行缴费方式预测时,具体可以采用模型预测的方式来实现,具体实现过程为:基于所述用户数据中的金融数据提取获得历史消费数据、历史收入数据以及历史借贷数据;基于所述历史消费数据、所述历史收入数据、所述历史借贷数据以及所述身份数据,利用预定的目标缴费方式预测模型预测获得所述目标缴费方式。也就是,可以根据历史消费数据、历史收入数据、历史借贷数据以及存款数据以及身份数据,对目标用户进行分类,确定目标用户所属的第三用户类别,然后确定与该第三用户类别对应的缴费方式为目标缴费方式。即缴费方式预测模型是一个分类模型,其是根据各第三用户类别的特征来确定当前目标用户属于哪一第三用户类别;然后根据各第三用户类别与缴费方式对应关系,来进一步确定目标用户所对应的目标缴费方式。具体的,目标缴费方式预测模型可以通过预先进行模型训练来获得。通过利用模型进行缴费方式预测能够使得预测结果更加准确,为后续基于缴费方式准确、合理的进行产品推荐奠定了基础。

66.本技术又一实施例提供一种产品推荐方法,具体包括如下步骤:

67.步骤s201,预先训练获得目标意愿度预测模型;

68.本步骤在具体实施过程中,目标意愿度预测模型的训练过程如下:

69.步骤s2011,采集若干样本用户的样本用户数据以及各样本用户历史购买的样本产品对象;各所述样本用户数据中包括样本身份数据、样本网络数据以及样本金融数据;

70.步骤s2012,利用初始价值预测模型中的初始购买率预测子模型,对各样本用户进行第一分类训练,确定各样本用户对应的第一用户类别;并利用初始购买率预测子模型训练获得各样本产品对象与各第一用户类别以及与各购买比例的第一映射关系,以获得目标购买率预测子模型;

71.本步骤在具体实施过程中,可以选用lr,gbdt等机器学习模型或者deepfm、双塔等深度学习模型,分别做分类任务以此来预测购买概率。例如可以采用聚类的方式根据用户身份数据以及网络数据来对各样本用户进行分类,获得各样本用户簇,其中各样本用户簇

分别对应一个第一用户类别。其中,各第一用户类别例如可以分别为:高收入类别、中收入类别以及低收入类别;再如各第一用户类别还可以分别为:高收入男性类别、高收入女性类别、低收入男性类别、低收入女性类别;再如各第一用户类别还可以分别为:一线城市高收入高学历类别、一线城市低收入低学历类别、非一线城市高收入高学历类别、非一线城市低收入低学历类别;再如各第一用户类别还可以分别为:已婚已育类别、已婚未育类别、未婚未育类别等等。

72.在获得各第一类别的样本用户类别簇之后,就可以基于各样本用户簇中各样本用户的购买记录,来计算各第一类别下、不同样本产品对象的购买比例,以此来建立各第一类别与各样本产品对象以及购买比例的第一映射关系,即训练获得目标购买率预测子模型。例如样本产品对象/候选产品对象为重疾险、意外险这2款保险产品,用户类别分别为高收入类别以及低收入类别。由此就可以确定高收入类别中、购买重疾险的用户数量占高收入类别总人数的第一购买比例,例如确定为0.7。同理,计算高收入类别中、购买意外险的用户人数占高收入类别总人数第二购买比例,如计算为0.5。同理,计算低收入类别中、购买重疾险的用户数量占低收入类别总人数的第三购买比例,例如为0.4。同理,计算以及低收入类别中、购买意外险的用户人数占低收入总人数的第四购买比例,如0.1。进而就可以获得如下表1所示的第一映射关系,由此训练获得目标购买率预测子模型。

73.表1:

[0074] 重疾险意外险高收入类别第一比例0.7第二比例0.5低收入类别第三比例0.4第四比例0.1

[0075]

步骤s2013,利用初始价值预测模型中的初始保费预测子模型,对各样本用户进行第二分类训练,确定各样本用户对应的第二用户类别;并利用初始保费预测子模型训练获得各样本产品对象与各第二用户类别以及与各保费金额的第二映射关系,以获得目标保费预测子模型;

[0076]

本步骤中,可以选用lr,gbdt等机器学习模型或者deepfm、双塔等深度学习模型,做回归任务以此来预测用户购买各保险产品愿意出的保费金额。在具体实施过程中,可以采用聚类的方式来对各样本用户进行分类,获得各样本用户簇,其中各样本用户簇分别对应一个第二用户类别。其中,各第二用户类别可以与各第一用户类别相同,也可以与各第一用户类别不同,例如可以分别为:高消费类别、低消费类别、青年类别、中年类别、老年类别等等。在获得与各第二用户类别对应的样本用户簇之后,就可以根据各样本用户簇中各样本用户购买各样本产品的金额,来确定在各第二用户类别下、用户购买各样本产品的预期金额。

[0077]

例如样本产品对象/候选产品对象为重疾险、意外险这2款保险产品,用户类别分别为高消费类别以及低消费类别。由此就可以确定高消费类别中、各购买重疾险用户的第一购买金额,然后基于各第一购买金额进行平均计算,获得第一预期金额。同理确定高消费类别中、各购买意外险用户的第二购买金额,然后基于各第二购买金额进行平均计算,获得第二预期金额。同理确定低消费类别中、各购买重疾险用户的第三购买金额,然后基于各第三购买金额进行平均计算,获得第三预期金额。同理确定低消费类别中、各购买意外险用户的第四购买金额,然后基于各第四购买金额进行平均计算,获得第四预期金额。进而就可以

获得第三用户类别与产品对象以及预期金额的第二映射关系,由此训练获得目标保费预测子模型。

[0078]

步骤s2014,基于所述目标购买率预测子模型以及所述目标保费预测子模型,构建获得所述目标意愿度预测模型。

[0079]

本步骤中在具体实施过程中,具体可以将目标保费预测子模型与目标保费预测子模型进行组合来获得目标意愿度预测模型。

[0080]

步骤s202,预先训练获得目标缴费方式预测模型;

[0081]

本步骤在具体实施过程中,目标缴费方式预测模型的训练过程如下:

[0082]

步骤s2021,采集若干样本用户的样本用户数据以及各样本用户的历史缴费方式;各所述样本用户数据中至少包括样本身份数据以及样本金融数据;

[0083]

步骤s2022,利用初始缴费方式预测模型根据各样本用户的用户数据以及历史缴费方式,对各样本用户进行第三分类训练,获得各样本用户的第三用户类别、以及各缴费方式与各第三用户类别的第三映射关系,以获得目标缴费方式预测模型。

[0084]

本步骤中,第三用户类别例如可以为高消费高收入类别、高消费低收入类别、低消费低收入类别以及低消费高收入类别等。在具体实施过程中第三用户类别还可以与第一用户类别相同,例如包括高收入类别、中收入类别以及低收入类别;再如各第一用户类别还可以分别为:高收入男性类别、高收入女性类别、低收入男性类别、低收入女性类别;再如各第一用户类别还可以分别为:一线城市高收入高学历类别、一线城市低收入低学历类别、非一线城市高收入高学历类别、非一线城市低收入低学历类别;再如各第一用户类别还可以分别为:已婚已育类别、已婚未育类别、未婚未育类别等等。

[0085]

在获得各第三类别的样本用户类别簇之后,就可以基于各样本用户簇中各样本用户在历史购物中各缴费方式的占比,来确定各第三类别对应的缴费方式,以此来建立各第三类别与缴费方式的第三映射关系,即训练获得目标缴费方式预测模型。例如第三用户类别分别为高消费高收入类别、高消费低收入类别、低消费低收入类别以及低消费高收入类别,由此就可以确定高消费高收入类别中,年缴费用户数量、季度缴费用户数量、月缴费用户数量以及周缴费用户数量分别占高消费稿收入类别的比例,根据比例的大小确定比例最高的缴费方式为高消费高收入类别对应的缴费方式,例如确定高消费高收入类别中年缴费用户数量占高消费高收入类别总用户数量0.25,确定高消费高收入类别中季缴费用户数量占高消费高收入类别总用户数量0.45,确定高消费高收入类别中月缴费用户数量占高消费高收入类别总用户数量0.2,确定高消费高收入类别中周缴费用户数量占高消费高收入类别总用户数量0.1,由此就可以确定高消费高收入类别对应的缴费方式为季缴,进而建立高消费高收入类别与该缴费方式的第三映射关系。同理,可以建立其他第三用户类别与缴费方式的第三映射关系,从而训练获得目标缴费方式预测子模型。

[0086]

步骤s203,获取目标用户的用户数据;所述用户数据中至少包括:身份数据、网络数据以及金融数据;

[0087]

步骤s204,基于所述用户数据中的身份数据以及网络数据,利用预定的目标意愿度预测模型中的目标购买率预测子模型,预测所述目标用户购买各所述候选产品对象的购买概率;

[0088]

本步骤在具体实施过程中,具体可以利用目标购买率预测子模型根据用户的身份

数据以及网络数据,对目标用户进行分类,确定目标用户所属的目标第一用户类别。然后通过查找第一映射关系,确定该目标第一用户类别下、各候选产品对象的购买比例,由此获得目标用户购买各候选产品对象的购买概率。例如,确定目标用户所属的目标第一用户类别为高收入类别,然后查找第一映射关系后确定在该高收入类别中,购买重疾险的用户数量占高收入类别总人数的购买比例为0.7、购买意外险的用户数量占高收入类别总人数的购买比例为0.5,由此就可以确定目标用户购买重疾险的购买概率为0.7,目标用户购买意外险的购买概率为0.5。

[0089]

步骤s205,基于所述用户数据中的身份数据以及金融数据,利用预定的目标意愿度模中的目标保费预测子模型,预测获得目标用户购买各所述候选产品对象的预期金额;

[0090]

本步骤在具体实施过程中,本步骤在具体实施过程中,具体可以利用目标保费预测子模型根据用户的身份数据以及金融数据,对目标用户进行分类,确定目标用户所属的目标第二用户类别。然后通过查找第二映射关系,确定该目标第二用户类别下、各候选产品对象的预期购买金额。例如,确定目标用户所属的目标第二用户类别为高消费类别,然后查找第二映射关系后确定在该高消费类别下,重疾险对应的预期金额为2000意外险对应的预期金额为500,由此就可以确定目标用户购买重疾险的预期金额为2000,目标用户购买意外险的预期金额为500。

[0091]

步骤s206,基于各所述候选产品对象的购买概率以及预期购买金额,计算获得各候选产品对象的购买意愿度;

[0092]

本步骤中,在确定出各候选产品对象的购买概率以及预期购买金额,之后,就可以将各候选产品对象的购买概率与预期金额进行相乘,以此来获得各候选产品对象购买意愿度。例如,目标用户购买重疾险的购买概率为0.7,目标用户购买重疾险的预期金额为2000,由此目标用户购买重疾险的意愿度为2000*0.7=1400。同理,目标用户购买意外险的购买概率为0.5,目标用户购买意外险的预期金额为500,由此目标用户购买意外险的意愿度为500*0.5=250。

[0093]

步骤s207,基于各所述候选产品对象的购买意愿度,从各所述候选产品对象中确定出所述目标产品对象;

[0094]

本步骤在具体实施过程中,在获得各候选产品对象的意愿度之后,可以按照意愿度的大小筛选出数值最大的意愿度作为目标意愿度,然后将该目标意愿度对应的候选产品对象确定为目标产品对象。也可以将各意愿度值与预定的意愿度阈值进行比较,然后确定出意愿度值高于该意愿度阈值的若干候选产品对象为若干目标产品对象。

[0095]

步骤s208,基于所述用户数据中的金融数据提取获得历史消费数据、历史收入数据以及历史借贷数据;基于所述历史消费数据、所述历史收入数据、所述历史借贷数据以及所述身份数据,利用预定的目标缴费方式预测模型预测获得所述目标缴费方式;

[0096]

本步骤在具体实施过程中,具体可以利用目标缴费方式预测模型根据用户的身份数据以及金融数据,对目标用户进行分类,确定目标用户所属的目标第三用户类别。然后通过查找第三映射关系,确定该目标第三用户类别对应的缴费方式。例如,确定目标用户所属的目标第三用户类别为高消费高收入类别,然后查找第三映射关系后确定在该高消费低收入类别对应的缴费方式为季缴,由此就可以获得该目标用户的目标缴费方式为季缴。

[0097]

步骤s209,按照预定的输出方式,输出所述目标产品对象以及所述目标缴费方式

的提示信息,以对所述目标用户进行产品推荐。

[0098]

本步骤中在获得目产品对象以及目标缴费方式之后,就可以按照预定的输出方式输出所述目标产品对象以及目标缴费方式,以此来实现产品推荐。其中,输出方式可以为在预定显示区域对目标产品对象以及目标缴费方式进行显示,或者对目标产品对象进行目标缴费方式进行语音提示。

[0099]

本实施例中的方法,在针对保险推荐时,尤其是针对三四线城市进行保险推荐时,由于该地区用户对保险不够熟悉,并且有一定的抵制心理。因此通过采用本技术中的方法能够实现向该地区用户推荐价格比较低的保险产品,并且推荐用户的付费方式为月缴,这样较低的产品价格以及较少的月缴纳额能够使用户更倾向于购买,实现了更加合理、准确的产品推荐。虽然大多数用户倾向于购买价格较低并且按月缴费的产品,但是比如一线城市高收入人群,仍然有部分用户并不在意产品价格的高低以及缴费方式,由此通过本技术中的方法能够准确的将该类用户筛选出来,然后推荐保险产品价格相对较高的产品,并且推荐缴费方式为年缴,实现了更加合理、准确的产品推荐,并且在能够在一定程度上提升整体的保费收入水平。

[0100]

本技术另一实施例提供一种产品推荐装置,如图2所示,包括:

[0101]

获取模块11,用于获取目标用户的用户数据;所述用户数据中至少包括:身份数据、网络数据、以及金融数据;

[0102]

意愿度预测模块12,用于基于所述用户数据中的身份数据、网络数据以及金融数据,利用预定的目标意愿度预测模型对各候选产品对象进行购买意愿度的预测,获得目标产品对象;

[0103]

缴费方式预测模块13,用于基于所述用户数据中的金融数据以及身份数据预测获得目标缴费方式;

[0104]

推荐模块14,用于基于所述目标产品对象以及所述目标缴费方式,对所述目标用户进行产品推荐。

[0105]

本实施例在具体实施过程中,所述意愿度预测模块具体包括预测子单元以及计算单元;所述预测子单元用于:基于所述用户数据中的身份数据、网络数据以及金融数据,利用目标意愿度预测模型分别预测获得各候选产品对象的购买概率以及各候选产品对象的预期购买金额;所述计算单元用于:基于各所述候选产品对象的购买概率以及预期购买金额,计算获得各候选产品对象的购买意愿度;基于各所述候选产品对象的购买意愿度,从各所述候选产品对象中确定出所述目标产品对象。

[0106]

本实施例在具体实施过程中,预测子单元具体用于:基于所述用户数据中的身份数据以及网络数据,利用预定的目标意愿度预测模型中的目标购买率预测子模型,预测所述目标用户购买各所述候选产品对象的购买概率;基于所述用户数据中的身份数据以及金融数据,利用预定的目标意愿度模中的目标保费预测子模型,预测获得目标用户购买各所述候选产品对象的预期金额。

[0107]

本实施例在具体实施过程中,所述缴费方式预测模块具体用于:基于所述用户数据中的金融数据提取获得历史消费数据、历史收入数据以及历史借贷数据;基于所述历史消费数据、所述历史收入数据、所述历史借贷数据以及所述身份数据,利用预定的目标缴费方式预测模型预测获得所述目标缴费方式。

[0108]

本实施例在具体实施过程中,所述产品推荐装置还包括:用于预先训练获得所述目标意愿度预测模型的第一训练模块,所述第一训练模块具体用于:采集若干样本用户的样本用户数据以及各样本用户历史购买的样本产品对象;各所述样本用户数据中包括样本身份数据、样本网络数据以及样本金融数据;利用初始价值预测模型中的初始购买率预测子模型,对各样本用户进行第一分类训练,确定各样本用户对应的第一用户类别;并利用初始购买率预测子模型训练获得各样本产品对象与各第一用户类别以及与各购买比例的第一映射关系,以获得目标购买率预测子模型;利用初始价值预测模型中的初始保费预测子模型,对各样本用户进行第二分类训练,确定各样本用户对应的第二用户类别;并利用初始保费预测子模型训练获得各样本产品对象与各第二用户类别以及与各保费金额的第二映射关系,以获得目标保费预测子模型;基于所述目标购买率预测子模型以及所述目标保费预测子模型,构建获得所述目标意愿度预测模型。

[0109]

本实施例在具体实施过程中,所述产品推荐装置还包括:用于预先训练获得所述目标缴费方式预测模型的第二训练模块,所述第二训练模块用于:采集若干样本用户的样本用户数据以及各样本用户历史缴费方式;各所述样本用户数据中至少包括样本身份数据以及样本金融数据;

[0110]

利用初始缴费方式预测模型根据各样本用户的用户数据以及历史缴费方式,对各样本用户进行第三分类训练,获得各样本用户的第三用户类别、以及各缴费方式与各第三用户类别的第三映射关系,以获得目标缴费方式预测模型。

[0111]

本实施例在具体实施过程中,所述推荐模块,具体用于:按照预定的输出方式,输出所述目标产品对象以及所述目标缴费方式的提示信息,以对所述目标用户进行产品推荐。

[0112]

本技术中的产品推荐装置,通过预测目标用户购买各产品对象的购买意愿度以及各产品对象的缴费方式,然后基于购买意愿度以及缴费方式这两方面信息来进行产品推荐,能够使得产品的推荐结果更加符合用户消费习惯,即能够实现根据用户的购买能力智能的推荐不同价格、不同缴费方式的产品,使得推荐结果更加准确、合理,提高了目标用户对产品的购买率,进而提升整体了产品的销售量

[0113]

本技术另一实施例提供一种存储介质,所述存储介质存储有计算机程序,所述计算机程序被处理器执行时实现如下方法步骤:

[0114]

步骤一、获取目标用户的用户数据;所述用户数据中至少包括:身份数据、网络数据以及金融数据;

[0115]

步骤二、基于所述用户数据中的身份数据、网络数据以及金融数据,利用预定的目标意愿度预测模型对各候选产品对象进行购买意愿度的预测,获得目标产品对象;

[0116]

步骤三、基于所述用户数据中的金融数据以及身份数据预测获得目标缴费方式;

[0117]

步骤四、基于所述目标产品对象以及所述目标缴费方式,对所述目标用户进行产品推荐。

[0118]

上述方法步骤的具体实施过程可参见上述任意产品推荐方法的实施例,本实施例在此不再重复赘述。

[0119]

本技术中的存储介质,通过预测目标用户购买各产品对象的购买意愿度以及各产品对象的缴费方式,然后基于购买意愿度以及缴费方式这两方面信息来进行产品推荐,能

够使得产品的推荐结果更加符合用户消费习惯,即能够实现根据用户的购买能力智能的推荐不同价格、不同缴费方式的产品,使得推荐结果更加准确、合理,提高了目标用户对产品的购买率,进而提升整体了产品的销售量。

[0120]

本技术另一实施例提供一种电子设备,如图3所示,至少包括存储器1、处理器2,所述存储器1上存储有计算机程序,所述处理器2在执行所述存储器1上的计算机程序时实现如下方法步骤:

[0121]

步骤一、获取目标用户的用户数据;所述用户数据中至少包括:身份数据、网络数据以及金融数据;

[0122]

步骤二、基于所述用户数据中的身份数据、网络数据以及金融数据,利用预定的目标意愿度预测模型对各候选产品对象进行购买意愿度的预测,获得目标产品对象;

[0123]

步骤三、基于所述用户数据中的金融数据以及身份数据预测获得目标缴费方式;

[0124]

步骤四、基于所述目标产品对象以及所述目标缴费方式,对所述目标用户进行产品推荐。

[0125]

上述方法步骤的具体实施过程可参见上述任意产品推荐方法的实施例,本实施例在此不再重复赘述。

[0126]

本技术中的存储介质,通过预测目标用户购买各产品对象的购买意愿度以及各产品对象的缴费方式,然后基于购买意愿度以及缴费方式这两方面信息来进行产品推荐,能够使得产品的推荐结果更加符合用户消费习惯,即能够实现根据用户的购买能力智能的推荐不同价格、不同缴费方式的产品,使得推荐结果更加准确、合理,提高了目标用户对产品的购买率,进而提升整体了产品的销售量。

[0127]

以上实施例仅为本技术的示例性实施例,不用于限制本技术,本技术的保护范围由权利要求书限定。本领域技术人员可以在本技术的实质和保护范围内,对本技术做出各种修改或等同替换,这种修改或等同替换也应视为落在本技术的保护范围内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1