理赔风控管理系统的制作方法

1.本发明涉及保险理赔风控领域,具体为理赔风控管理系统。

背景技术:

2.目前理赔案件的作业依赖于人工审核,c端客户进件之后,理赔的作业人员进行案件的受理,通过查看客户提交的影像资料录入案件相关的被保人信息、就诊时的单据等信息,同时查看客户相关的保单、责任条款以及历史赔付信息进行案件的审核,理赔相关作业人员手动识别案件的风险。

3.上述流程主要依赖人工经验性识别,缺点如下:1、受审核人员状态影响大,存在差错、导致误赔的情况;2、人工审核及时性差;3、审核人力成本高,需人工识别案件风控,占用相关人力资源和运营费用;4、用户体验差,对于明显无风险案件仍需审核,无法接入快赔直赔等创新业务场景。

4.申请号 cn201910356582.x公开了一种理赔风控方法、装置及计算机可读存储介质通过根据预设的风控规则判断理赔请求是否为正常请求,能够有效地提高风险控制的时效性,通过在理赔请求为正常请求时,从理赔请求携带的信息中提取若干特征,并将若干特征输入预先训练得到的风控模型进行预测,以获取理赔请求的风险概率,由此能够提高对理赔案件的风险控制精确度,提高风控成本的可控性,但其风控规则判别的主要是理赔请求是否为正常请求,其判断依据较为单一,导致结果判别不准确,同时也无法提供结果可视化。

技术实现要素:

5.本发明的目的在于提供理赔风控管理系统,以解决上述背景技术中提出的问题。

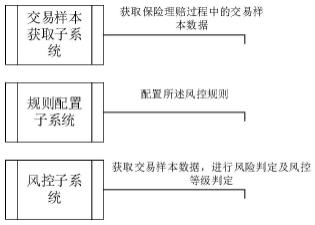

6.为实现上述目的,本发明提供如下技术方案:理赔风控管理系统,包括交易样本获取子系统,用于获取保险理赔过程中的交易样本数据,交易样本数据包括样本集数据、账户基础信息数据;规则配置子系统,用于配置所述风控规则,规则配置子系统提供风控规则的配置页面,且页面信息包括但不限于基础信息、规则逻辑明细;风控子系统,用于获取交易样本数据,并根据预配的风控规则进行风险判定及风控等级判定,并将结果输出。

7.优选的,风控规则包括但不限于保险条款依据性规则、商保经验性规则、医学合理性规则、保单约定类规则、保险侧合理性规则、保险其他风险规则、理赔结论校验规则。

8.优选的,规则配置子系统包括:获取模块,根据保险业务请求,获取样本集数据、账户基础信息数据,其中样本集数据包括保险产品数据、来源渠道,来源渠道为用户接入消费金融系统的渠道以及交易链路;第一风控规则集合模块,用于从保险产品数据中提取产品类型数据,并获取与该

产品类型数据对应的一类风控规则属性集合,根据保险产品数据的产品内容数据,获取与产品内容数据对应的目标客群,进而获取目标客群的多个客群标签,根据所述目标客群的多个客群标签,从一类风控规则集合中提取第一风控规则集合;第二风控规则集合模块,用于根据多个用户数据,获取多个用户标签,根据来源渠道,从多个用户标签中提取多个目标用户标签;根据多个目标用户标签,从第一风控规则集合中提取第二风控规则集合。

9.优选的,风控规则属性包括但不限于规则编码、规则名称、规则分类、适用项目名称、适用理赔类型、适用用药类型、适用就诊类型、违规等级、规则层级、异常处理规则、规则说明、是否预设规则。

10.优选的,风控子系统配置有可视化页面,风控子系统基于风控规则进行风险判定及风控等级判定,并将结果可视化输出。

11.与现有技术相比,本发明的有益效果是:1、本发明风控规则动态可配置,支持不同项目配置不同的风控规则集,配置好后可立既生效。

12.2、本发明规则维度多样化,涉及项目类型、理赔类型、用药类型、就诊类型、规则层级以及可应用的节点等六个维度,风控维度更细致。

13.3、本发明风控规则运行结果可视化,提供运营人员关于案件控维度的风控分析。

附图说明

14.图1为本发明实施例中系统框图;图2为本发明实施例中风控规则分类图;图3为本发明实施例中风控规则属性图;图4为本发明实施例中风控运行过程示意图。

具体实施方式

15.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

16.请参阅图1-4,本发明提供一种技术方案:理赔风控管理系统,包括:交易样本获取子系统,用于获取保险理赔过程中的交易样本数据,交易样本数据包括样本集数据、账户基础信息数据;规则配置子系统,用于配置所述风控规则,规则配置子系统提供风控规则的配置页面,且页面信息包括但不限于基础信息、规则逻辑明细;风控子系统,用于获取交易样本数据,并根据预配的风控规则进行风险判定及风控等级判定,并将结果输出。

17.在本实施例中,风控规则包括但不限于保险条款依据性规则、商保经验性规则、医学合理性规则、保单约定类规则、保险侧合理性规则、保险其他风险规则、理赔结论校验规则。

18.在本实施例中,上述一个规则分为多个大类,大类下面存在多个具体的规则小类,具体可分为7大类(保险条款依据性规则、商保经验性规则、医学合理性规则、保单约定类规则、保险侧合理性规则、保险其他风险规则、理赔结论校验规则),共计25个小类。

19.在本实施例中,通过选定规则大类、规则小类、输入规则名称,同时选定项目类型(政策险、健康险以及健康险+政策险)、适用理赔类型(医疗理赔、特药理赔)、适用用药类型(事后报销、特药支付、事后+直付)、适用就诊类型(门诊、住院、门诊+住院)、违规等级(违规、可疑)、规则层级(案件、就诊、发票)、异常处理规则(拒赔、转人工挂起)、可允许应用节点(案件审核、案件理算、理算审核等)、是否通用规则(是、否)等属性,同时输入规则描述以及拒赔/挂起原即可组成一条规则。

20.在本实施例中,针对一些较为复杂的规则(比如涉及到外部接口交互,校验就诊时间重复等),无法通过配置实现的,可以进行预设(通过代码实现)。

21.在本实施例中,在规则的下面我们可输入规则设定的指标名称(被保人相关的和案件以及就诊相关的),指标之间的计算方式(大于、小于、等于、大于等于、小于等于以及包含),指标计算的参考值,即可生成一条规则逻辑明细,一个规则可以有多个规则逻辑,这些逻辑之间可以有多个逻辑组,同时,逻辑组之间共同组成一个逻辑单元,这些逻辑之间是存在逻辑关系的,要么是且,要么是或,单元之间也是这样的,要么是且,要么是或。

22.在本实施例中,规则配置子系统包括:获取模块,根据保险业务请求,获取样本集数据、账户基础信息数据,其中样本集数据包括保险产品数据、来源渠道,来源渠道为用户接入消费金融系统的渠道以及交易链路;第一风控规则集合模块,用于从保险产品数据中提取产品类型数据,并获取与该产品类型数据对应的一类风控规则属性集合,根据保险产品数据的产品内容数据,获取与产品内容数据对应的目标客群,进而获取目标客群的多个客群标签,根据所述目标客群的多个客群标签,从一类风控规则集合中提取第一风控规则集合;第二风控规则集合模块,用于根据多个用户数据,获取多个用户标签,根据来源渠道,从多个用户标签中提取多个目标用户标签;根据多个目标用户标签,从第一风控规则集合中提取第二风控规则集合。

23.在本实施例中,风控规则属性包括但不限于规则编码、规则名称、规则分类、适用项目名称、适用理赔类型、适用用药类型、适用就诊类型、违规等级、规则层级、异常处理规则、规则说明、是否预设规则。

24.在本实施例中,风控子系统配置有可视化页面,风控子系统基于风控规则进行风险判定及风控等级判定,并将结果可视化输出。

25.值得注意的是:上述实施例中项目可以配置风控规则,每个项目可以配置不同的风控规则集,当项目配置好风控规则之后,通过客户申请的案件会查询到案件关联的项目,通过项目即可查询到配置的风控规则集,同时针对一些通用的规则,只要项目配置了风控规则,案件除了会执行配置的风控规则外,还会执行通用的风控规则。

26.尽管已经示出和描述了本发明的实施例,对于本领域的普通技术人员而言,可以理解在不脱离本发明的原理和精神的情况下可以对这些实施例进行多种变化、修改、替换和变型,本发明的范围由所附权利要求及其等同物限定。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1