一种风险管控的方法、系统、存储介质及电子设备与流程

本申请涉及电子电力,尤其涉及一种风险管控的方法、系统、存储介质及电子设备。

背景技术:

1、商业银行经营的本质是对风险的承担与管理,近年来,世界经济形势风云突变,全球金融市场大幅震荡,金融风险急剧释放,世界经济下行压力剧增。债券市场作为我国金融市场的重要组成部分,在国民经济发展中肩负着为各类经济主体融资输血的重大使命,尤其非金融企业信用债是支持实体经济融资的重要渠道,这要求银行能够合理应对信用债常态化违约趋势,以及推动信用债风险管理领域的金融技术创新。

2、商业银行一直是非金融企业信用债市场的重要参与方,但与证券公司、公募基金等专业化机构相比,在信用债专业化管理方面基础薄弱,系统管理程度低、专业团队建设缺乏,对信用债的风险特征认识不足,尤其在分行层面,通常将信用债业务与传统信贷业务统一管理。然而,与传统信贷业务相比,信用债由于在银行间和交易所市场公开发行,风险信息传播速度极快,爆发风险事件后企业迅速丧失流动性,金融机构的处置余地很小,债券偿还率低。与此同时,信用债投资、交易、承销业务涉及总行、境内分行、子公司等多个业务条线或机构,系统化程度低,对手工报表依赖性高,风险管理水平参差不齐,难以在债券公开违约前提前发出风险预警信息予以处置。

技术实现思路

1、为了解决现有技术存在的上述技术问题,本申请提供了一种风险管控的方法、系统、存储介质及电子设备,提升了商业银行对债券市场的风险管控能力与效率。

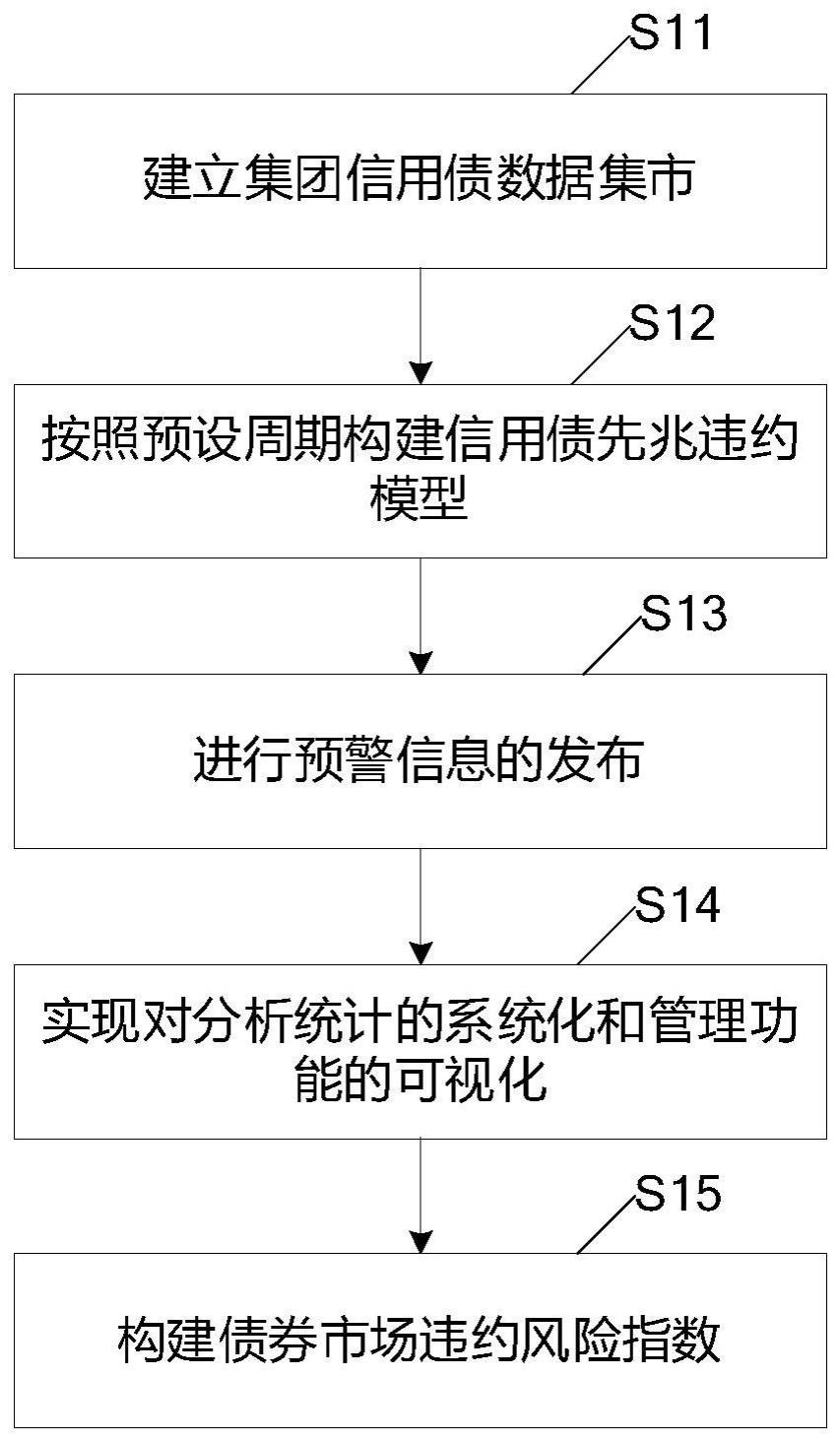

2、第一方面,本申请提供了一种风险管控的方法,该方法包括:建立集团信用债数据集市,所述信用债数据集市中包括各业务板块和机构数据;按照预设周期构建信用债先兆违约模型,所述信用债先兆违约模型包括多个模型;利用所述信用债先兆违约模型、公开数据的数据库以及行内数据的数据库,预测信用债违约发行体,并进行预警。

3、在一种可能的实现方式中,所述按照预设周期构建信用债先兆违约模型,具体包括:确定各信用债发行体;获取各所述信用债发行体的第一数量个原始指标,根据所述第一数量个原始指标生成第二数量个动态指标,进而得到第三数量个变量指标;其中,所述第三数量等于第一数量加第二数量;构建集成学习算法模型,所述集成学习算法包括xgboost算法模型和随机森林算法模型。

4、在一种可能的实现方式中,所述利用所述信用债先兆违约模型、公开数据的数据库以及行内数据的数据库,预测信用债违约发行体,具体包括:利用公开数据的数据库以及行内数据的数据库,分别运行xgboost算法模型和随机森林算法模型,以获取xgboost模型对所述公开数据的第一测算结果、xgboost模型对行内数据的第二测算结果,随机森林模型对所述公开数据的第三测算结果,以及随机森林模型对所述行内数据的第四测算结果;根据所述第一测算结果、所述第二测算结果、所述第三测算结果和所述第四测算结果确定所述信用债违约发行体。

5、在一种可能的实现方式中,所述根据所述第一测算结果、所述第二测算结果、所述第三测算结果和所述第四测算结果确定所述信用债违约发行体,具体包括:将第一测算结果中违约概率最高的第一数量的各所述信用债违约发行体,和第三测算结果中违约概率最高的第一数量的各所述信用债违约发行体求交集,获取第一信用债违约发行体集合;将第二测算结果中违约概率最高的第二数量的各所述信用债违约发行体,和第四测算结果中违约概率最高的第二数量的各所述信用债违约发行体求交集,获取第二信用债违约发行体集合;将所述第一信用债违约发行体集合和所述第二信用债违约发行体集合求并集,以最终确定所述信用债违约发行体。

6、在一种可能的实现方式中,所述方法还包括:

7、利用所述信用债先兆违约模型的测算结果,构建债券市场违约风险指数,所述债券市场违约风险指数用于度量当前债券市场违约风险大小。

8、第二方面,本申请还提供了一种风险管控的系统,所述系统包括:建立单元,构建单元与预测单元;所述建立单元,用于建立集团信用债数据集市,所述信用债数据集市中包括各业务板块和机构数据;所述构建单元,用于按照预设周期构建信用债先兆违约模型,所述信用债先兆违约模型包括多个模型;所述预测单元,用于利用所述信用债先兆违约模型、公开数据的数据库以及行内数据的数据库,预测信用债违约发行体,并进行预警。

9、在一种可能的实现方式中,构建单元,具体用于确定各信用债发行体;获取各所述信用债发行体的第一数量个原始指标,根据所述第一数量个原始指标生成第二数量个动态指标,进而得到第三数量个变量指标;其中,所述第三数量等于第一数量加第二数量;构建集成学习算法模型,所述集成学习算法包括xgboost算法模型和随机森林算法模型。

10、在一种可能的实现方式中,预测单元,具体用于:利用公开数据的数据库以及行内数据的数据库,分别运行xgboost算法模型和随机森林算法模型,以获取xgboost模型对所述公开数据的第一测算结果、xgboost模型对行内数据的第二测算结果,随机森林模型对所述公开数据的第三测算结果,以及随机森林模型对所述行内数据的第四测算结果;根据所述第一测算结果、所述第二测算结果、所述第三测算结果和所述第四测算结果确定所述信用债违约发行体。

11、第三方面,本申请还提供了一种存储介质,,所述存储介质存储有计算机程序,该程序被处理器执行时实现所述的风险管控的方法。

12、第四方面,本申请还提供了一种电子设备,电子设备用于运行程序,其中,所述程序运行时执行所述的风险管控的方法。

13、本申请提供的技术方案至少具有以下优点:

14、本方案建设了集团信用债数据集市,依托行内既有系统,集中整合各业务板块和机构数据,实现信用债穿透式统筹管理和数据集中共享。探索形成了商业银行集团层面信用债统筹管理的现实路径。解决了商业银行各机构之间信用债投资风险信息不对称、此退彼进的问题,有效提高集团协同控险能力,降低因信用债违约对商业银行产生的损失。商业银行一直是非金融企业信用债市场的重要参与方,但与证券公司、公募基金等专业化机构相比,在信用债专业化管理方面基础薄弱,系统管理程度低、专业团队建设缺乏,对信用债的风险特征认识不足,尤其在分行层面,通常将信用债业务与传统信贷业务统一管理,本申请的方案解决了商业银行参与信用债市场的现实问题,能够提前预警信用债违约发行体,为集团处置潜在风险债券提供充足时间,将损失降到最低。

技术特征:

1.一种风险管控的方法,其特征在于,所述方法包括:

2.根据权利要求1所述的风险管控的方法,其特征在于,所述按照预设周期构建信用债先兆违约模型,具体包括:

3.根据权利要求2所述的风险管控的方法,其特征在于,所述利用所述信用债先兆违约模型、公开数据的数据库以及行内数据的数据库,预测信用债违约发行体,具体包括:

4.根据权利要求3所述的风险管控的方法,其特征在于,所述根据所述第一测算结果、所述第二测算结果、所述第三测算结果和所述第四测算结果确定所述信用债违约发行体,具体包括:

5.根据权利要求4所述的风险管控的方法,其特征在于,所述方法还包括:

6.一种风险管控的系统,其特征在于,所述系统包括,所述系统包括:建立单元,构建单元与预测单元;

7.根据权利要求6所述的风险管控的系统,其特征在于,所述构建单元,具体用于确定各信用债发行体;获取各所述信用债发行体的第一数量个原始指标,根据所述第一数量个原始指标生成第二数量个动态指标,进而得到第三数量个变量指标;其中,所述第三数量等于第一数量加第二数量;构建集成学习算法模型,所述集成学习算法包括xgboost算法模型和随机森林算法模型。

8.根据权利要求7所述的风险管控的系统,其特征在于,所述预测单元,具体用于:利用公开数据的数据库以及行内数据的数据库,分别运行xgboost算法模型和随机森林算法模型,以获取xgboost模型对所述公开数据的第一测算结果、xgboost模型对行内数据的第二测算结果,随机森林模型对所述公开数据的第三测算结果,以及随机森林模型对所述行内数据的第四测算结果;根据所述第一测算结果、所述第二测算结果、所述第三测算结果和所述第四测算结果确定所述信用债违约发行体。

9.一种存储介质,其特征在于,所述存储介质存储有计算机程序,该程序被处理器执行时实现权利要求1-5中任一项所述的风险管控的方法。

10.一种电子设备,其特征在于,所述电子设备用于运行程序,其中,所述程序运行时执行权利要求1-5中任意一项所述的风险管控的方法。

技术总结

一种风险管控的方法、系统、存储介质及电子设备,涉及电子电力技术领域。其中,该方法包括:建立集团信用债数据集市,所述信用债数据集市中包括各业务板块和机构数据;按照预设周期构建信用债先兆违约模型,所述信用债先兆违约模型包括多个模型;利用所述信用债先兆违约模型、公开数据的数据库以及行内数据的数据库,预测信用债违约发行体,并进行预警。利用该方法,提升了商业银行对债券市场的风险管控能力与效率。

技术研发人员:李洁馨

受保护的技术使用者:中国建设银行股份有限公司

技术研发日:

技术公布日:2024/1/11

- 还没有人留言评论。精彩留言会获得点赞!