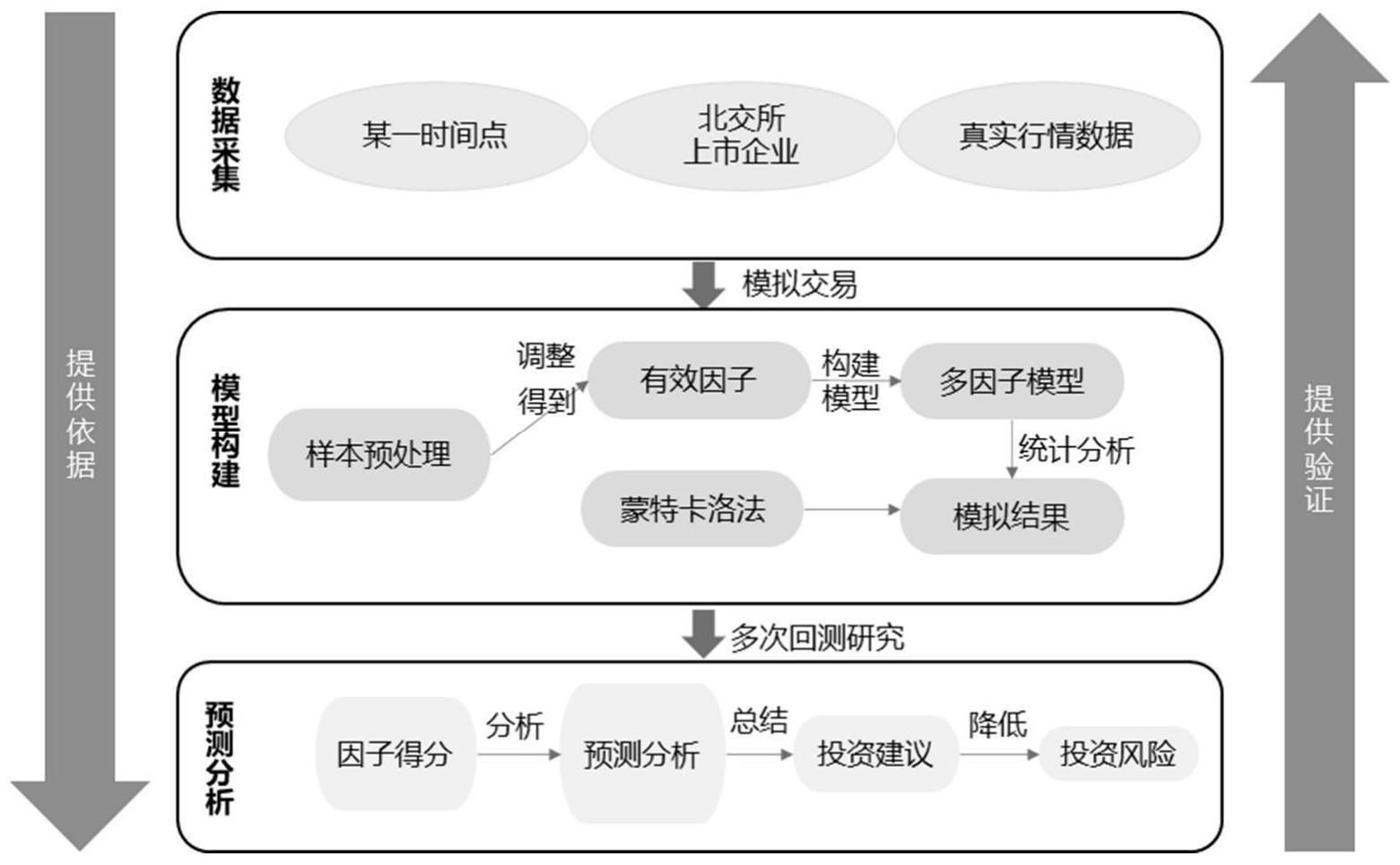

基于蒙特卡洛的上市企业多维金融风险量化方法

本发明涉及风险评估,尤其涉及基于蒙特卡洛的上市企业多维金融风险量化方法。

背景技术:

1、随着我国商品经济的逐渐强大及社会经济体制的改革,金融市场的作用逐渐提升并不断高速发展,逐步开放了各种金融市场,推出了各种金融工具,包括股票、期货、期权等,量化投资被逐渐重视,也有越来越多的专业量化投资者进入市场。在我国的经济基本盘中,中小企业及创新型中小企业具有至关重要的份额。随着中国第一家公司制证券交易所北交所的诞生,中小企业融资难的问题有了针对性的解决,促进了许多为中小企业提供主要服务的金融机构的运行,并推动了中小企业的健康发展。

2、目前,在金融领域建立模型辅助投资方面的研究层出不穷。随着国内外对量化模型这一领域的研究不断深化,新的改进算法不断被提出,在准确度及性能方面都有很大的提升。如今有越来越多学者开始着手于将其应用在金融投资方面,主要包括择时交易、风险评估、预测涨跌、优化投资组合等领域,并在实际的交易场景中都获得了可观的收益回报。

3、然而,由于国情特殊,我国资本市场具有政策市、新兴市场等多重特征,传统金融理论在解释我国资本市场时出现了水土不服的现象,也从侧面反映了传统金融理论的局限与不足,结合我国资本市场直接进行实证检验的也并不多见。无论国内外,投资量化模型发展的并不成熟。因此,该领域仍需要进一步研究。

技术实现思路

1、本发明的目的在于提供基于蒙特卡洛的上市企业多维金融风险量化方法。

2、本发明采用的技术方案是:

3、基于蒙特卡洛的上市企业多维金融风险量化方法,其包括以下步骤:

4、步骤1,获取对应上市企业的股票行情数据,并对行情数据进行预处理以清洗数据;

5、进一步地,每只股票的行情数据包括股票日期、股票代码、开盘、最高、最低、收盘、前一天的收盘价、涨跌幅、成交量、成交额.

6、进一步地,步骤1中预处理操作包括异常值删除、空缺值删除。

7、步骤2,针对预处理过的行情数据经过kmo检验和bartlett球面检验得出相关系数,并通过相关系数选取适合做因子分析的p维股票指标;

8、具体地,根据统计学家kaiser给出常用的kmo度量标准:0.5以下表示极不适合,0.5~0.6表示不适合,0.6~0.7表示不太适合,0.7~0.8表示一般适合,0.8~0.9表示适合,0.9~1表示非常适合;同时bartlett球面检验给出的相伴概率为0.000,小于显著水平0.05,因此拒绝bartlett球面检验的零假设,认为适合做因子分析。

9、步骤3,建立以选定的行情数据的p维股票指标作为元素的变量x=(x1,x2,…,xp)′的因子分析的模型,

10、x1=u1+a11f1+a12f2+…+a1mfm+a1ε1

11、x2=u2+a21f1+a22f2+…+a2mfm+a2ε2

12、……

13、xp=up+ap1f1+ap2f2+…+apmfm+apεp

14、其中,u=(u1+y2+…+up)′表示p维随机变量x=(x1,x2,…,xp)′的均值;f1,f2,…,fm为公共因子,表示原始变量中不可直接观测但客观存在的m个互相独立的共性影响因素,m<p;a11,a12,…,aij,…,apm表示因子载荷矩阵a,因子载荷aij是指在各公共因子不相关的前提下,第i个原始变量与第j个公共因子的相对系数,反应了第i个原始变量在第j个公共因子的相对重要性;ε1,ε2,…,εm为特殊因子,表示无法预测的随机变量;

15、具体地,x=(x1,x2,…,xp)′中各个元素分别表示原始股票的开盘、最高、最低、收盘、昨收盘、涨跌幅、交易量、成交额的z分数指标,

16、进一步地,步骤3中基于因子分析模型求解标准化后的样本协方差矩阵,然后对样本协方差矩阵做特征值分解得到特征值及对应的特征值向量,取前m个最大特征值的特征向量估计因子载荷矩阵,

17、具体地,参数m由公共因子的累积方差贡献率确定,一般认为,当前m个公共因子的累积方差贡献率超过90%时,可认为前m个公共因子的线性组合基本上能够还原原始变量信息。

18、公共因子出现在每一个随机变量表达式中,表示原始变量共同拥有某些特征;每个特殊因子仅出现在与之相应的第p个原始变量表达式中,表示它只对这个原始变量起作用。aij被称为因子载荷,是指在各公共因子不相关的前提下,第i个原始变量与第j个公共因子的相对系数,反应了第i个原始变量在第j个公共因子的相对重要性。因此,aij的绝对值越大,各公共因子相关的密切程度越高。

19、进一步地,步骤3中通过计算原始变量xp与公共因子fm之间的协方差进而计算公共因子的载荷矩阵;

20、具体地,因子载荷矩阵可通过计算原始变量与公共因子之间的协方差得出,即a=cov(x,f),其中,x表示原始变量,f表示公共因子。则协方差的绝对值越大,公共因子之间的相互影响越大,因子分析的效果越好。

21、步骤4,建立因子分析模型后,通过因子旋转变换使得因子载荷矩阵aij结构简化,即是使载荷系数的绝对值接近1或者0。

22、步骤5,采用主成分分析法指定以原始股票指标的提取载荷平方和和旋转载荷平方和为提取因子的依据,计算出主成分特征值及其贡献率;选择贡献率大于设定值的指定数量的公共因子作为主成分用于综合评价;

23、步骤6,原始股票指标经过求解因子模型和利用凯撒正态化最大方差法正交旋转若干次后得到成分矩阵;

24、步骤7,通过回归法计算出因子得分进而计算股票的综合评价指标,首先取成分矩阵的前3个最大特征值λ1、λ2、λ3的特征向量r1、r2、r3估计因子载荷矩阵得出各因子得分如下;

25、

26、其中,f1,f2,f3表示提取的公共因子,zopen,zhigh,zlow,zclose,zpreclose,zpctchg,zvol,zamount分别表示行情数据的开盘、最高、最低、收盘、昨收盘、涨跌幅、交易量、成交额的z分数指标;

27、步骤8,以每个主成分所对应的特征值占所提取主成分总的特征值之和的比例作为权重计算主成分综合评价得分,以实现对上市企业进行多维金融风险量化;主成分综合评价得分具体计算如下:

28、

29、其中,f表示主成分综合评价得分,λ1、λ2、λ3表示步骤6中成分矩阵的特征值。

30、进一步地,步骤5中设定值为85%,即主成分分析法坚持累计贡献率大于85%的原则选择于综合评价的公共因子。

31、进一步地,步骤5中指定数量为3,即选择前3个作为综合评价的公共因子。

32、进一步地,步骤6中利用凯撒正态化最大方差法正交旋转25次得到成分矩阵。

33、本发明采用以上技术方案,提出了基于蒙特卡洛方法和多因子模型等金融量化的多维度分析视角和方法,构建模型以找出金融市场风险评估体系指标,并选取一定的因子针对北交所中小企业这一特定群体进行计算,同时结合历史数据分析出北交所的上市企业投资问题。本发明的风险度量能基本满足投资者进行投资策略决策。

- 还没有人留言评论。精彩留言会获得点赞!